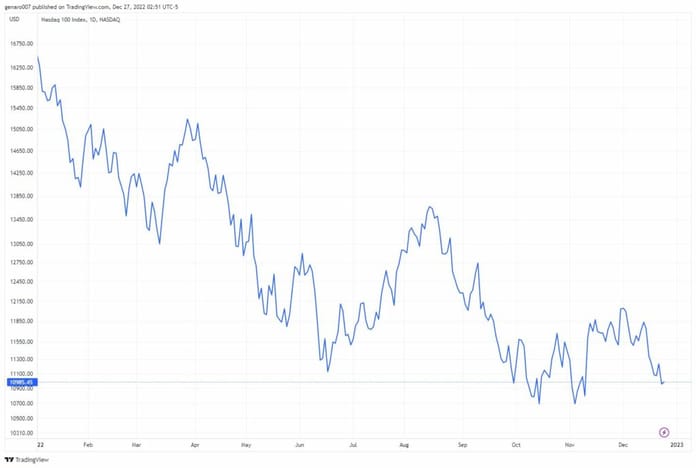

Investoři bohužel prožívali o Vánocích těžké chvíle. Nic nenasvědčuje změně v monetární politice, medvědí trend pokračuje i nadále. Ceny akcií klesají a stále ještě nejsou zajímavé pro nákupy. Index Nasdaq 100 se během týdne dostal až k hranici 10 800 bodů, což je nejnižší hodnota za poslední měsíc. Ročního minima jsme ještě nedosáhli, ale pokud bude blbá nálada pokračovat do konce roku, je možné, že ho překonáme. To by jen symbolicky dokreslilo skutečnost, že rok 2022 nebyl pro investory vůbec jednoduchý.

Situace mohou zhoršit tradiční výprodeje akcií na konci roku, kdy správcové fondů uzavírají ziskové pozice, aby před klienty vylepšili svoje roční prezentace výkonnosti fondu. Letos to budou mít velmi těžké, protože ziskových pozic je až na energetický sektor pomálu. Pokud chtějí dostat fond do zelených čísel, budou muset prodávat dlouhodobé pozice. Druhou možností je uzavírání ztrátových pozic z důvodu daňové optimalizace. Jelikož však byly akciové trhy obecně ztrátové, budou se daně optimalizovat velmi lehce. V každém případě není výhled na nejbližších čtrnáct dní vůbec optimistický.

Záhada makroekonomických dat

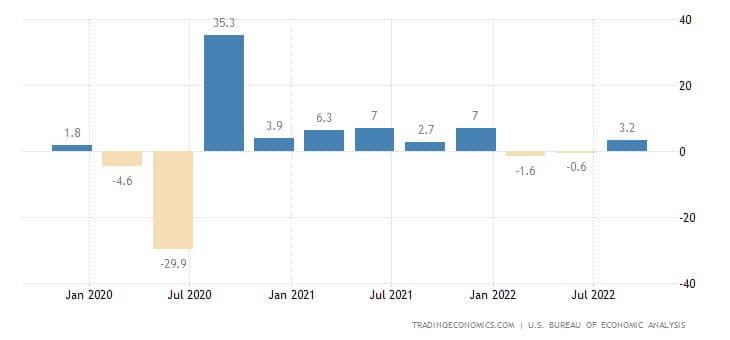

Americké indexy srazila další „dobrá“ zpráva. Statistický úřad v USA revidoval směrem nahoru růst domácího hospodářství. HDP za třetí čtvrtletí vzrostl o 3,2 % namísto odhadovaných 2,9 %. Recese je tedy stále v nedohlednu. Růst HDP táhly především větší výdaje na zdravotnictví. To je další z mnoha důvodů, proč investovat do tohoto sektoru, který by měl být i v roce 2023 nadále velmi odolný. Údaj o HDP ukázal na značný pokles objemu investic do bydlení. Výstavba nových domů v USA začíná stagnovat, marže realitních makléřů klesají. Proč akciový trh navzdory dobrým číslům HDP klesl?

Tradičně se říká, že ke vzniku nových pracovních míst musí HDP vyrůst minimálně o 1,5 %, přičemž v USA jsme svědky růstu dvojnásobného. Závěr je jednoduchý, v zemi i nadále vznikají nová pracovní místa. Jak víme, šéf Fedu Jerome Powell sleduje inflaci a hodnoty amerického trhu práce. Dokud bude málo nezaměstnaných, porostou nároky zaměstnanců na mzdy a inflace se bude držet pořád vysoko. Trhy padají právě proto, že dobrá čísla ukazují, že je ještě velký prostor na další zvedání sazeb. Zatím se jejich účinek projevuje na americkém pracovním trhu jen omezeně.

Zde je možná zakopaný pes obav investorů. Bez viditelného růstu nezaměstnanosti lze stlačit inflaci pod 2 % jen velmi těžko, nedostatek pracovních sil ji bude živit i nadále. Pokud zůstanou údaje o nezaměstnanosti i nadále velmi podobné, můžeme se dočkat, že Fed bude ještě o něco restriktivnější. Boulardových 7 % jako maximální úroková sazba se jeví čím dál víc jako pravděpodobný scénář.

Hrozba realitní krize

Zatím existuje pouze jedna oblast, kde se již pomalu, ale jistě zvedání sazeb projevuje. Tou oblastí je trh s nemovitostmi. Realitní trh jak v USA, tak i v Česku nyní vykazuje jasné známky zpomalení. Pozorujeme tu značnou disproporci mezi nezaměstnaností a právě realitním trhem, který se propadl, zatímco nezaměstnanost v USA je na dobrých číslech. Bude-li se Fed držet svých zásad až do konce, měla by nezaměstnanost vzrůst. Pokud je vysoká, uškodí trhu s nemovitostmi ještě víc. Zde můžeme být svědky opravdového zhroucení, došlo by tak ke splasknutí opravdu velké bubliny.

Tento trh má totiž právě její znaky. Ceny nemovitostí v podstatě třicet let rostou. Kdo si v tomto období koupil jakoukoliv nemovitost, nemohl šlápnout vedle. A to je právě kámen úrazu. Jakmile si všichni myslí, že je jednoduché zbohatnout, vrhnou se na dané finanční aktivum a nakupují bezhlavě. Sázka na jistotu ve světě financí prostě neexistuje. Právě ve chvíli, když si jsou všichni jistí, že cena nemovitostí může vždy jen růst nebo při nejhorším stagnovat, přijde výprodej. Pokles cen nemovitostí o desítky procent by jistě zahýbal celým vnímáním ekonomické reality v roce 2023. Realitní trh bude příští rok nesmírně zajímavý.

Výprodeje na technologických akciích pokračují

Kromě realitního trhu tak zvyšování úrokových sazeb bezprostředně dopadá na akcie technologických firem. Tento efekt se dá předpokládat. V pesimistickém prostředí to budou mít růstové akcie velmi složité. Investoři budou vzhledem k nejistotě spíše preferovat defenzivní tituly. Technologické akcie se budou muset vyrovnat i s vyššími náklady na dluhovou obsluhu. Velká část technologických akcií je silně zadlužená. Pokud jim končí splatnost firemních dluhopisů, mohou se dostat do slušných problémů. Nedůvěra v technologické akcie se podepsala především na americkém indexu Nasdaq, který oslabil o 1,94 %. Index S&P500 ztratil -0,20 %. Chuť nakupovat defenzivní akcie potvrdil svým růstem průmyslový Dow Jones, který vzrostl o 0,8 %.

Evropské akcie jsou obecně chudší na technologické tituly. To je důvod, proč se evropské indexy držely nad vodou. Německý DAX vzrostl o 0,34 %, francouzský CAC 40 přidal 0,81 %. Nejlépe se dařilo britskému FTSE se ziskem 1,92 %.

Čína má znovu strach z Covidu

Asijské akcie jsou pod tlakem kvůli šířící se koronavirové nákaze. Zdá se, že Čína svou politikou zero covid naprosto zničila imunitní systém svých občanů, zemí se šíří různá respirační onemocnění. Jsme možná svědky dalšího zastavení čínského hospodářství. Tentokrát však čínská komunistická strana nebude mít věci pod kontrolou jako dříve. Pokles na čínských trzích může trvat ještě několik týdnů, než se ukáže, že je infekce je na ústupu. Indexu Hang Seng se však dařilo, zůstal v zelených číslech a připsal si zisk 0,73 %. Burza v Šanghaji oslabila o 3,85 %. Nedařilo se ani další velké asijské burze v Tokiu, která odepsala 4,69 %. Na vině je japonská centrální banka, která všechny analytiky překvapila. Úrokové sazby sice nezvedla, ale zato oznámila, že nyní bude tolerovat kladný výnos 0,5 % na japonských dluhopisech. Japonsko je zemí, která již několik desítek let praktikuje nejvíce rozvolněnou měnovou politiku na světě.

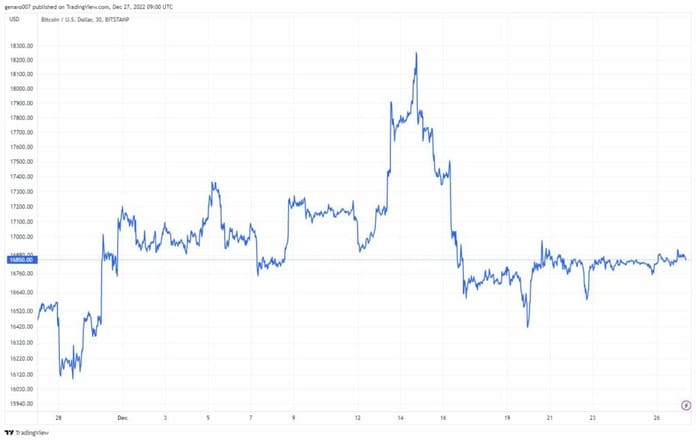

Bitcoin odolává, ale bude to stačit na zabránění poklesu?

Bitcoinu se nadále daří udržet cenu na 16 500 dolarech. Problém však je v tom, že tato cena je pod dlouhodobou rezistencí. Bitcoinu chybí síla neboli důvěra investorů v lepší časy. Při špatné zprávě okolo kryptoburz FTX nebo Binance se můžeme znovu dostat pod prodejní tlak. Jelikož cena bitcoinu je pod rezistencí, otevírá se cesta k 14 300 dolarům. Aby se tento negativní scénář odvrátil, musel by bitcoin v příštích dnech vyskočit na 18 500 a následně se dostat na úroveň 22 000 dolarů. Tím by se na delší dobu zvrátila negativní tendence. Takový scénář je však málo pravděpodobný.

Závěr: Kdy si státy uvědomí, že doba levných peněz skončila?

Na závěr zmiňme ještě jedno riziko pro vývoj akciových trhů v příštím roce. I když většina centrálních bank již šlape na brzdu a zvedá úrokové sazby, změna paradigmatu levných peněz ještě nedorazila k politikům. Jejich drtivá většina po celém světě i nadále pokračuje v rozhazovačné politice. Realizují se různé plány na pomoc obyvatelstvu, které sužuje vysoká inflace nebo vysoká cena energií. Tyto vládní pokusy a pomoci se však uskutečňují na dluh, kdy náklady na něj stále rostou. Celá situace musí skončit buď tím, že se tyto podpory zastaví, anebo se začnou hledat možnosti, jak zvednout současné daně či zavést nové. Tyto dva možné scénáře budou znovu tlačit světovou ekonomiku do recese.