Statisticky vzato je od roku 2000 srpen nejhorším měsícem pro akcie. Ani zběsilý rok 2023 nebude výjimkou. Letní obchodování je tradičně poznamenané nižší objemy, kdy se investoři do nakupování akcií nehrnou. A mají k tomu hromadu důvodů. Z Číny chodí zprávy naznačující, že se žádný velký pocovidový růst nečeká. Americký státní dluh nezadržitelně roste. Akcie Applu a Microsoftu ani týden po zveřejnění výsledků nezastavily svůj propad. Na konci června novinové titulky hlásaly, že tržní kapitalizace Applu dosáhla rekordní hodnoty 3 bilionů amerických dolarů. Nyní je 2,7 bilionu. Přestože Apple ztratil za necelý měsíc 300 miliard, moc se o tom nepíše. Budeme si muset počkat, až začne znovu růst.

Z pohledu dlouhodobého investora se zase tolik neděje. Lze říct, že současné vybírání zisků je v podstatě zdravé. Pokračování dalšího silného růstu technologických akcií v čele s GAFAM by naopak ještě víc přifouklo současnou spekulativní bublinu. Vybrat zisky před dvěma dalšími volatilními měsíci v roce, kdy se pravidelně mluví o krachu, se mi zdá jako velmi dobrý nápad. Trhy budou konsolidovat. To jim zabere nějaký čas, většinou několik týdnů, a pak se rozhodnou ohledně dalšího směru. Ten může být nahoru i dolů, a proto pokud máte velké zisky na akciích, které jste nakoupili na začátku roku, je lepší si je uchovat a přetavit v hotovost.

Americká inflace ukázala, že boj bude ještě dlouhý

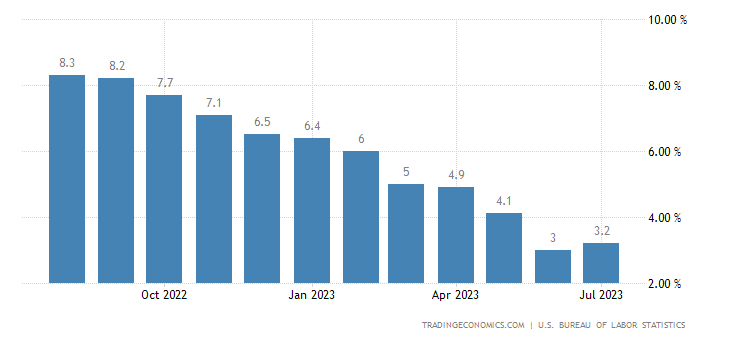

Nejočekávanějším zveřejněným makroekonomickým údajem byla inflace v USA. Obecná dosáhla 3,2 %. To bylo o něco lepší než očekávání analytiků, kteří její růst odhadovali na 3,3 %. V první chvíli trhy reagovaly pozitivně, avšak zakrátko zvítězila blbá nálada. 3,2 % je totiž pořád o něco více než v červnu, kdy byla inflace pouze tříprocentní. To nám připomnělo skutečnost, kterou mnoho ekonomů a analytiků podtrhovalo, a sice že ani reálně kladné úrokové sazby neznamenají automaticky každoměsíční pokles inflace.

Ta se bude nyní snižovat pomaleji. Z toho vyplývá, že naděje na brzkou změnu v restriktivní politice Fedu pohasla. Z komentářů jednotlivých členů americké centrální banky jasně zazněl jestřábí tón a sazby na konci září s největší pravděpodobností ještě porostou.

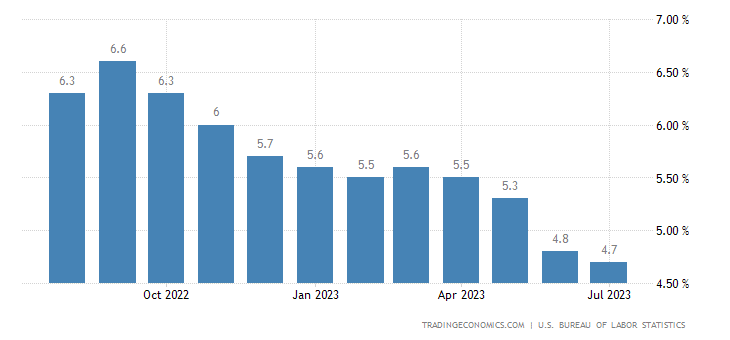

To potvrdil i vývoj desetiletých amerických dluhopisů, kdy jejich výnosy stoupaly a ceny klesaly. Což je typický pohyb pro anticipaci vyšších úrokových sazeb. Utvrzení přísné měnové politiky podpořila i další čísla. Jádrová inflace, která je pro Fed nejdůležitější, poklesla v červenci z 4,8 % na 4,7 %. Zůstává tedy sestupný trend. To je dobrá zpráva, na druhou stranu už se nejedná o tak prudký pokles, jak jsme byli zvyklí z minulých měsíců. Jde tedy o další potvrzení toho, že boj s inflací bude ještě dlouhý. Pokud jej Fed bude chtít urychlit, nemá jinou možnost než pokračovat s utahováním měnové politiky do konce roku.

Poslední velmi komentované číslo byla dosti vysoká inflace ve službách. Což jen potvrzuje, že jde o poslední sektor, který jasně odolává restriktivní měnové politice. Zatímco v jiných oblastech, jako jsou produkce nebo spotřeba, je zpomalení patrné, služby zůstávají stále nezasažené. To jen potvrzuje fungování hospodářských cyklů, protože služby by měly být posledním sektorem, kde se zvedání sazeb negativně projeví. Až k tomu dojde, bude americké ekonomika dost možná celkově v recesi.

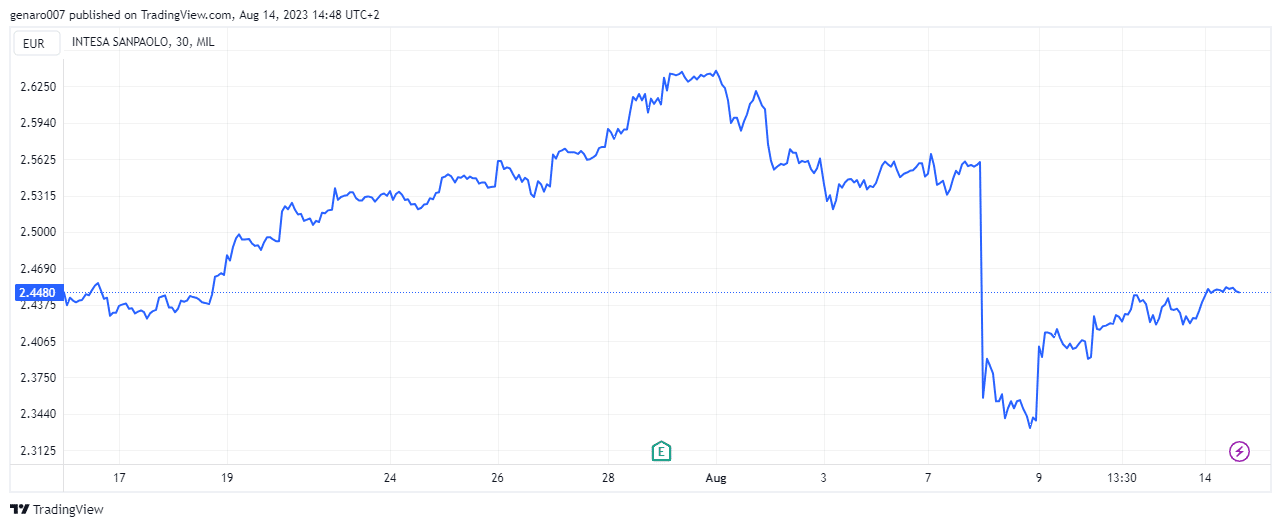

Jak italská vláda málem odstartovala další evropskou bankovní krizi

Ještě jedna věc stojí za pozornost. Italská vláda na svém posledním zasedání před prázdninami doslova odpálila bombu. Rozhodla, že všechny banky působící na italském trhu musí uhradit novou daň z nepřiměřeného zisku, která bude dosahovat 40 %. Platit má již za letošní rok. Zde vidíme velký rozdíl mezi českým a italským přístupem. České banky měly dostatečně dlouhou dobu optimalizovat své náklady tak, aby státu na konci roku moc neodvedly. Ze slibovaných 33 miliard korun budou nakonec jen slabé jednotky miliard. V Itálii je situace trochu jiná.

Protože na euru roste úroková sazba, zvedly tamní banky ochotně úvěry, avšak ne už úroky na spořicích účtech. Vydělávají tak hodně peněz, protože půjčují na vyšší úrok a následně všechny uložené vklady úročí přímo u centrální banky. Tato bezpečná investice tak přináší tučné zisky, o které se však banka nedělí se svými střadateli. Ano, italská vláda by měla zasáhnout, avšak ne tak chaotickým způsobem. Spíš by měla banky donutit, ať zvednou svým klientům úroky na spořicích účtech a tím jim alespoň trochu pomohou vyrovnat se s následky vysoké inflace.

Naštěstí italská vláda ustoupila

Zpráva spustila obrovský výprodej italských bankovních akciových titulů. Banky Intensa a Unicredit ztratily během dne víc než 5 %. Krize se začala přesouvat i do evropského bankovního indexu, protože na italském trhu působí zahraniční hráči jako například Crédit Agricole. V první chvíli analytici vypočítali, že by bankovní sektor měl na dani zaplatit 3-4 miliardy eur. To by prakticky snížilo jeho zisk o jednu třetinu.

Bankovní sektor je všude v západním světě dost podminovaný. Italské banky sice na celé situaci vydělávají, jenomže pokud nastoupí recese, hrozba nesplacených dluhů se stane reálnou. Naštěstí hned druhý den vystoupil v televizi italský ministr financí a ujistil, že tato nová bankovní daň bude mít maximální výšku 0,1 % bankovních aktiv. Tím by se mělo vybrat okolo 1,5-2 miliard euro. Trhy to ocenily a italský bankovní sektor se nezhroutil.

Pro nás z toho plyne poznatek, že na trhu s bankovními akciemi vládne skrytá nervozita. Všichni si uvědomují, že zvedání úrokových sazeb doléhá nejvíc na nervovou soustavu finančního systému, kterou představuje především bankovní síť. Jakmile padne další význačná banka v USA nebo v Evropě, můžeme se připravit na možnost kolapsu. To je důvod, proč je dobré se v současnosti vyhnout investicím do bankovního sektoru, přestože většina bank nabízí velmi slušnou dividendu ze svých dividendových akcií. K čemu je však pěti až 8% dividenda, když titul ztratí během pár dní 10-20 % a chytne sestupnou tendenci?

Cena komodit naznačuje podzimní problémy

Cenám komodit se moc nevěnujeme, ale za poslední měsíc jsme svědky jejich nečekaného růstu. Proč nečekaného? Světová ekonomika zpomaluje v důsledku efektu vysokých úrokových sazeb. Její výkon je v přímém vztahu k poptávce po ropě, ale i dalších surovinách. Poptávka po kovech jako hliník, paladium nebo nikl je hodně spojená se situací v automobilovém průmyslu. Jde o typický sektor, kterému se daří v ekonomických konjunkturách a v době, kdy lidé čekají, že jim bude lépe. Zároveň oslabuje ekonomický život v Číně, která spotřebuje velké množství komodit. I přes tyto silně negativní tendence jejich ceny stoupají.

Cena ropy Brent za poslední měsíc vzrostla o 8,59 %. Zemní plyn, který byl nyní nejvíce v hledáčku investorů, zdražil za poslední týden o 10 %. V jednu chvíli dokonce jeho cena vystřelila o 40 %. Důvodem jsou prázdné sklady v USA, kde se zemní plyn používá pro klimatizace. Kvůli horku tak ubylo ze skladů více plynu, než bývá v letních měsících zvykem. Tato nerovnováha jen prohlubuje krizi mezi nabídkou a poptávkou, která ve světě vznikla po zákazu ruského plynu. Ceny můžou být velmi volatilní. Bude-li tato volatilita pokračovat i v příštích týdnech, můžeme se klidně dočkat opakování loňského scénáře, kdy plyn vystřelil strmě nahoru.

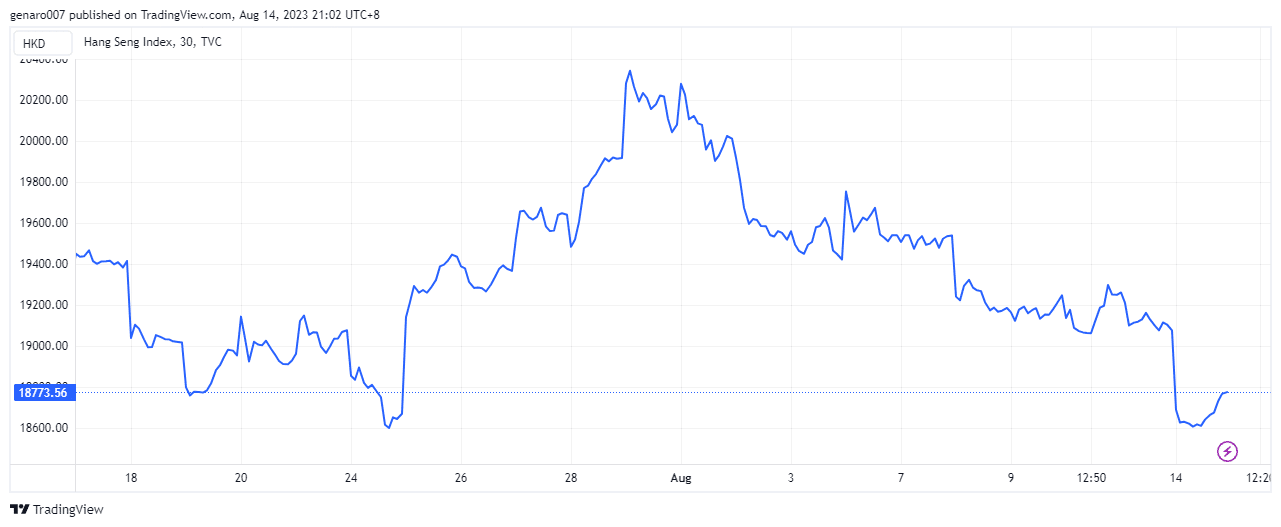

Čínské trhy pod tlakem

Špatné makroekonomické údaje z Číny obnovily obavy z toho, že by se tato země mohla v příštích měsících ocitnout v deflaci. Burza v Šanghaji ztratila 3,25 %, hongkongský Hang Seng odepsal 2,43 %. Nic na tom nezměnila skutečnost, že Alibaba publikovala velmi slušné výsledky. Japonský Nikkei však unikl z červených čísel a týden zakončil se ziskem 0,87 %.

Ani evropské burzy za sebou nemají žádný výjimečný týden. Německý DAX ztratil 0,75 %, britský FTSE taktéž zůstal v mínusu (-0,53 %). Jen francouzský index CAC40 dosáhl zelených čísel (0,34 %).

V zámoří se do záporu dostal Nasdaq (-1,9 %), kdy investoři pokračovali ve vybírání zisků, které odnesly nejsilnější firmy jako Apple a Microsoft. S&P 500 ztratil 0,31 %, zatímco defenzivnímu indexu Dow Jones se v pochmurném období dařilo, přidal 0,61 %.

Bitcoin znovu překvapivě stabilní

Bitcoin si žije svým vlastním životem a žádné události na něj prakticky nemají vliv. V době psaní článku jsme byli svědky jeho ohromné stability. Během sedmi dní se jeho kurz změnil o pouhých 1,27 %. Bitcoin se stále pohybuje v pásmu 29 200 až 29 820 dolarů. Jestli se mu nepodaří překonat pomyslnou hranici 30 000, může nás znovu čekat velmi nudný týden.

Nejoblíbenější kryptoměně nedalo pozitivní impulz ani prohlášení investorky Cathie Woodové, že by americký SEC měl v nejbližší době schválit několik ETF orientovaných výhradně na kryptoměny. SEC je zatím velmi rozvážný, co se schvalování tohoto nového aktiva týče. Maximální možná doba odpovědi je 240 dnů. Nejpozději v lednu se tak dozvíme, jak dopadly žádosti společností Invesco, BlackRock, VanEck a dalších ohledně vytvoření kryptoměnových ETF.

Závěr: Klidné letní obchodování na obzoru?

S návratem letního počasí bychom se na akciových trzích mohli konečně dočkat optimismu, protože bude relativní klid. 17. srpna se dozvíme počet žádostí o podporu v nezaměstnanosti v USA. Pokud by byl velmi malý, trhy by mohly začít znovu klesat, protože nízká nezaměstnanost by podpořila jestřábí tendence americké centrální banky.

Přestože většinu nejdůležitějších firem máme za sebou, výsledková sezona v USA bude pokračovat. Výsledky zveřejní některé společnosti, jež nám pomohou odhadnout, jaká je skutečná ekonomická situace v USA. Budou to Home Depot, Walmart nebo Cisco a JD.com. Odpočinou si tento týden investoři, anebo je na ně přichystané nějaké nečekané černé překvapení?