Máme za sebou naprosto hektický týden na burze. Od krachu čínských akcií po špatné výsledky GAFAM až po zasedání ECB a zvednutí sazeb na euru. Je zcela přirozené, že během týdne jsme byli svědky obrovské volatility na světových trzích. Právě v takových týdnech se hraje o osudu burzy na další měsíc či dva. To je důvod, proč bychom nyní neměli odcházet od monitorů počítačů, ale naopak se snažit získat co nejvíce informací, a pokud možno vydělat na emocionálních burzovních pohybech.

Všemocný čínský prezident

Týden začal velmi špatně. V Číně skončil týden trvající dvacátý sjezd čínské komunistické strany. Výsledek dopadl podle očekávání. Si Ťin-pching změnil současné stanovy a pravidla funkce čínského prezidenta a schválil si nadstandardní třetí mandát. Bylo zvykem, že čínský prezident mohl mít pouze dva mandáty. Si Ťin-pching nastoupil na ten třetí a podle odborníků si zároveň otevřel cestu k čtvrtému. Současný prezident se tak vydal po stopách Maa, který taktéž v Číně vládl déle než deset let. To se však dalo předpokládat. Takže otázka zní, proč čínské akcie padaly?

Důvod je obrovská koncentrace moci v rukou prezidenta Si. Jeho předchůdci, kteří stáli za čínským ekonomickým zázrakem, zastávali model společnosti, která je sice autoritativně řízená komunistickou stranou, ale režim nechával dost volnou ruku podnikatelům. Dokud rostlo čínské HDP dostatečným tempem 8 %, automaticky se zvedala i úroveň obyvatel a představitelé čínské komunistické strany byli spokojení, avšak čínští podnikatelé začínali mít velkou moc a popularitu. Obrazem této generace podnikatelů byl zakladatel Alibaby Jack Ma. Ten však byl upozaděn, a dokonce na několik měsíců zmizel na převýchově. Číně se ekonomicky nedaří.

Stárnoucí populace, nemovitostní krize a překotný rozvoj posledních let způsobují, že Čína jen těžko bude navazovat na růst HDP začínající číslem 8. Je daleko víc pravděpodobné, že půjdeme již do období mírného růstu, který se bude pohybovat někde mezi 3 až 4 % ročně. Čína nebude tak dynamickým motorem jako v minulosti. Navíc se musí vyrovnávat se skutečností, že mnoho asijských zemí jí nyní konkuruje levnou pracovní sílou.

Zero covid a závody ve zbrojení

Prezident Si si toto vše uvědomuje. Odpovědí na celou škálu těchto vnitřních a vnějších problémů je posílení státní moci. Ta se děje hned na několika úrovních. První z nich je strategie zero covid, která umožňuje kdykoliv zavřít jakýkoliv čínský region. Tento mocenský nástroj má dva aspekty. Za prvé umožňuje větší kontrolu vlastní populace. Díky rozvoji digitálních technologií má stát přehled o aktivitách a pohybech všech svých občanů v reálném čase. Takže v Číně jen těžko bude vznikat nějaká opozice vůči současnému vedení. A za druhé Čína může uzavřít jakoukoliv výrobu na svém území, tím způsobuje velké škody západním ekonomikám, protože bude stoupat poptávka po nedostatkovém zboží. Jinak řečeno, Čína může ovlivňovat inflaci v USA a v Evropě, a tím značně komplikovat snahy Fedu a ECB o zkrocení inflace.

Druhým velkým tématem bylo posílení čínské armády. Svět možná zažije další zbrojní závody. Přeorientování se na válečnou výrobu poškozuje rozvoj všech ekonomických struktur, samozřejmě s výjimkou firem napojených na toto zbrojení. S růstem počtu zbraní a armády hrozí, že se situace ve světě jen vyostří, což by mělo dopad na čínskou a světovou ekonomiku. V případě vyhrocení vztahů mezi Čínou a USA hrozí, že čínské firmy odejdou z amerických trhů anebo ještě hůře, Čína tyto firmy může znárodnit. Riziko ztráty celého kapitálu je možné. Je logické, že pro mnoho investorů se staly čínské akcie toxické.

Čínské akcie příležitost století?

V podstatě odborníci na čínské akcie se rozdělili na dva tábory. První, které pokles čínských akcií potěšil, protože jen potvrzuje geopolitická rizika spojená s Čínou. Tito analytici upozorňují, že cena čínských akcií může jít ještě víc směrem dolů. Ta druhá v nich naopak vidí příležitost pro další desetiletí. Jaké jsou jejich důvody?

První je založen na tom, že Asie se stane a už se stává nejdůležitějším ekonomickým regionem. Důležitost Asie ještě stoupne s tím, jak víc ekonomicky se bude propadat Evropa. Čínské akcie budou umět profitovat z růstu důležitosti celé Asie. Druhým důvodem je, že i přes problémy čínský trh je pořád velmi silný. Investoři, kteří vidí jen úpadek čínských akcií, si neuvědomují, že bez Číny to v globalizovaném světě nepůjde. Odchod čínských akcií ze světových trhů by mohl způsobit katastrofu ještě větší, než byla krize 2008. Obchodníci a politici se vždy radši domluví a zůstanou i nadále partneři. Čínským akciím se tak dostanou na výsluní.

Čest GAFAM zachraňuje Apple

Jelikož na kryptomagazínu postupně publikujeme rozbor jednotlivých představitelů GAFAM, tak k dění na americké burze jen telegraficky. Nejhůře dopadly výsledky Mety. Zuckerbergovi se nedařilo rozptýlit pochybnosti investorů nad jeho projektem metaversa. Zatím projekt stojí miliardy čtvrtletně a příjmy jsou zanedbatelné. Na druhou stranu rozšíření metaversa, pokud je projekt opravdu dobrý, bude trvat roky. Investice do Mety je dnes pouze o víře. Fundamenty celého projektu jsou špatné. Microsoft, Amazon a Google se staly obětí nevíry investorů v další růst cloudových služeb. Segment cloudu bude růst i nadále, avšak růst nebude tak bouřlivý jako v minulých letech. Těmto firmám tak dochází dech, a to je pro růstové akcie velký problém.

Jedinou výjimkou byl Apple. Ten sice očekávání analytiků co do počtu prodaných telefonů nenaplnil, ale i přes těžký ekonomický kontext však hospodaření Applu prokázalo jistou odolnost, kterou investoři ocenili. Akcie Applu se tak po zveřejnění nepropadly, tak jak jeho kolegové z GAFAM, ale dokonce rostly. Díky svému zastoupení v indexu Nasdaq pak růst Applu táhl celý index nahoru.

Propad čínských indexů

Čínské akcie pondělní ztrátu nedotáhly. Hongkongský index se propadl o 8,32 %. Burza v Šanghaji ztratila 4,05 %. Japonský index Nikkei si připsal lehký zisk 0,8 %. V Evropě indexy již dopadly lépe. Britský FTSE roste o 1,12 %. Francouzský CAC40 přidal úctyhodných 3,94 %. Německý DAX rostl dokonce o 4,03 %. Americké akcie taktéž mají dobrý týden za sebou. Nasdaq rostl o 2,24 % díky Applu. S&P 500 přidal 3,95 %. Vítězem se stal Dow Jones s růstem 5,72 %.

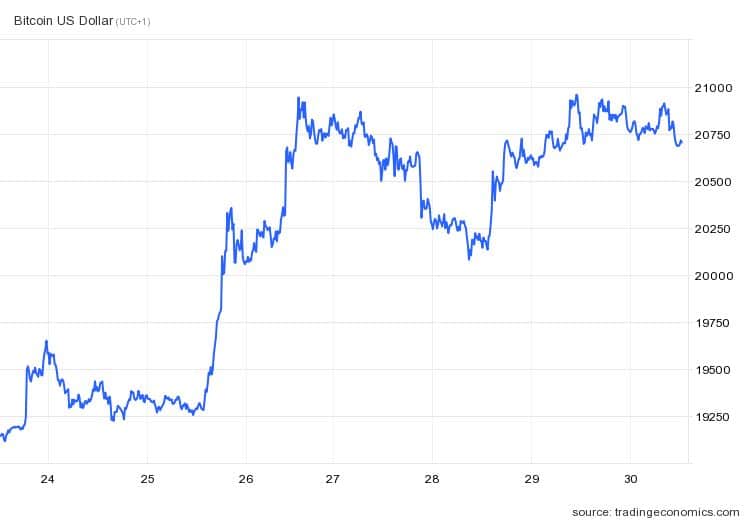

Bitcoin nad 20 000 dolarů

Trochu ve stínu událostí ve světě a na akciových trzích zůstal bitcoin. Bitcoin tak nenápadně k překvapení mnohých překonal lehce hranici 20 000 dolarů. Může jít o spekulaci na možnou otočku měnové politiky Fedu, který zasedne druhého listopadu. Výsledky amerických firem nejsou katastrofické. Velká část amerických korporátů hlásí zastavení náboru nových zaměstnanců. Fed tak možná bude mít důvody nebýt tak restriktivní v budoucnosti. Samozřejmě by z takového obratu bitcoin profitoval.

Závěr: Návrat k tradičním hodnotám

Apple zachránil GAFAM od katastrofy, ale i tak trend je jasný, investoři již nevěří v zázračný růst technologických akcií. Většina investorů do těchto firem má za rok 2022 velké ztráty. Rok 2023 nebude pro tyto firmy taktéž lehký. Investoři hledají alternativy v klasických defenzivních firmách. Velmi dobré výsledky měla Visa anebo McDonalds. Tento týden nás čekají u EXXONu anebo Chevronu. Ropné společnosti by měly reportovat velmi dobré zisky, a tím přitáhnout další investory. Navíc na rozdíl od technologických firem nabízí i štědrou dividendu. A to není vše, s rostoucími výnosy amerických dluhopisů konzervativní investoři se budou odklánět od rizikových akcií k jistým dluhopisům.