Poslední zasedání Fedu přineslo na trh jistý druh vystřízlivění. Investory nepotěšil výhled na rok 2024, který bude ve znamení vysokých sazeb. Pokud nepřijde finanční katastrofa a silná ekonomická krize, bude Fed držet sazby nadále vysoko. Tato skutečnost byla příčinou silných výprodejů. Velkou neznámou zůstává, jak se trhy zachovají následující týden. Budou pokračovat ve velkých výprodejích, anebo se staneme svědky typické reakce posledních dvou let: na trh se po menších výprodejích znovu vrátí investoři a posunou ceny akcií výš, a to zejména těch technologických se zaměřením na umělou inteligenci?

Kdo čekal minulý týden jasnou odpověď, byl zklamán. Nic takového se nestalo a trhy spíše přešlapovaly na místě. Navíc byl týden relativně chudý na makroekonomická čísla. Ta zveřejněná investorům nijak zvlášť nepomohla. V důsledku toho nebyli schopni se jasně rozhodnout, zda má trh klesat, či stoupat. Obchodování navíc probíhalo pod hrozbou shutdownu americké vlády, který byl nakonec dle očekávání odvrácen. Investorům tento týden nenapověděl ohledně dalšího vývoje nic.

Makroekonomická čísla: PCE inflace v USA a inflace v Evropě

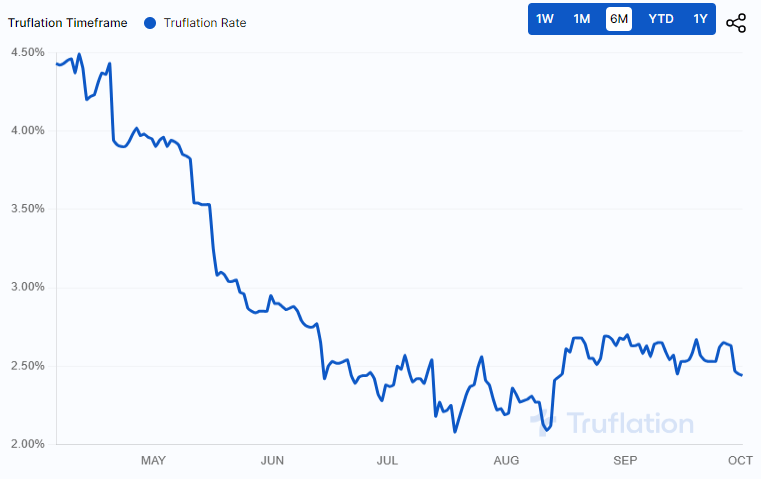

Na závěr týdne došlo ke zveřejnění PCE inflace v USA za srpen, která dosáhla 3,5 %. Rostla již dva měsíce po sobě, čímž se ukázalo, že inflace neztrácí sílu. Vzhledem k tomu, že cena ropy v poslední době rychle roste, to je logické. Trhy však tuto zprávu přijaly relativně klidně, protože růst inflace se předpokládá. Tuto tendenci potvrzuje i web truflation.com, který používá jinou výpočetní metodiku než vládní organizace. Její velkou výhodou je, že výpočet probíhá prakticky v reálném čase.

Graf ukazuje, že inflace v USA se drží pod hranicí 3 %, což je dobře. V žádném případě se však zatím nedaří ji dlouhodobě dostat pod 2 % a tato cesta může být ještě velmi dlouhá. Nic jiného nám Fed neslibuje.

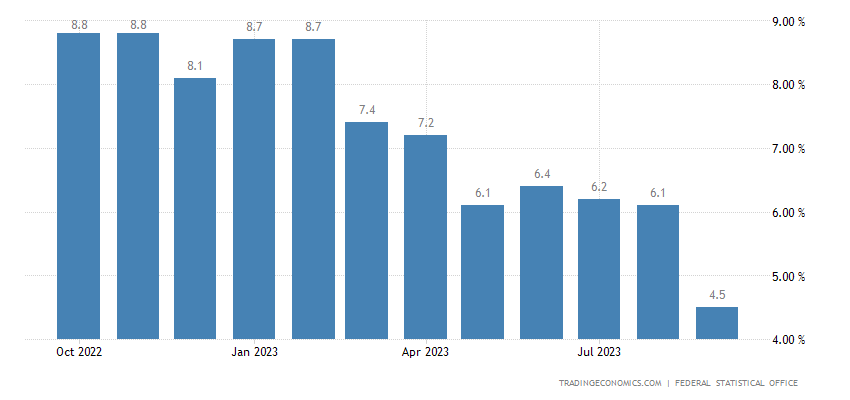

Taktéž jsme se dozvěděli, kolik činila inflace v eurozóně. Zde v srpnu klesla z 5,2 % na 4,3 %. Úrokové sazby ECB se tak již brzy dostanou na restriktivní úrovně a inflace by měla nadále klesat. Pokud nás ovšem nepřekvapí další růst cen ropy a elektrické energie.

Svou míru inflace zveřejnilo také Německo. Zde došlo k nečekanému skoku, protože klesla z 6,1 % na 4,5 %. Tento pád je opravdu zarážející, protože ceny potravin v zemi rostou. Inflace je ovšem jako každá jiná statistika, velmi záleží na tom, jaká se použije metodika. Německý pokles nelze interpretovat jako výsledek úspěšné měnové politiky, ale spíš coby velmi dobrý počtářský výkon tamního statistického úřadu. Problémem pro nadcházející měsíce není klesající inflace, ale otázka, zda budou současné úrokové sazby stačit na to, aby se inflace dostala trvale pod 2 %. Příklad USA nám ukazuje, že je to běh na dlouho trať. Není důvod se domnívat, že to v EU bude jinak.

ČNB nechala sazby znovu beze změny

Jelikož se toho ve světě mnoho nestalo, můžeme zavítat do české kotliny, kde zasedala ČNB. Ta se zachovala úplně stejně jako na všech ostatních zasedáních od okamžiku, kdy byl do jejího čela zvolen Aleš Michl: nedělala vůbec nic. Jedinou novinku představovalo upozornění, že se úrokové sazby vyšplhají výše, než počítala bankovní prognóza pro příští rok. Kdo sleduje dění ve Fedu a ECB, nemůže ho tento krok ČNB překvapit.

Guvernér Michl správně upozorňuje na to, že část zodpovědnosti za vysokou inflaci připadá na vrub vládě, která má velmi špatnou fiskální politiku. Česká vláda stát rekordně zadlužuje a v důsledku toho roste v tuzemské ekonomice objem peněz. Na druhou stranu by však bylo naivní očekávat, že vláda kvůli utlumení inflace výdaje dramaticky zredukuje. To by bylo politicky značně nepopulární.

Michlovy rady samozřejmě zůstanou nevyslyšeny. Proto by guvernér ČNB měl poslechnout svou zákonnou povinnost a bojovat proti inflaci vládě navzdory, tzn. začít zvedat sazby. Právě to by ji donutilo se k problému postavit čelem, protože zadlužování Česka by byl problém. Takový krok ze strany ČNB je však jen zbožné přání.

Jak dopadne česká koruna?

Jediný prostor pro možnou změnu současné měnové politiky je v kurzu eura a koruny. Pokud budou ECB a Fed se zvedáním sazeb pokračovat, bude to pro českou korunu velmi těžké. Navíc jsme se dozvěděli, že tuzemský HDP poklesl o 0,6 %. Česko je proto v ekonomické recesi, což by mělo vést ke zvýšení tlaku na oslabení koruny. Jestli ČNB nezasáhne, bude česká měna pomalu ale jistě směřovat k 25 Kč za euro. Toto oslabení ČNB v boji s inflací nepomůže.

Nejlepší krokem by bylo symbolické zvýšení sazeb o 25 bazických bodů. Tím by banka dala všem jasně najevo, že pro ni boj s inflací zůstává prioritou. Vzhledem k výšce sazeb to nepředstavuje již zásadní problém. Česká inflace zůstává i nadále velmi vysoká, takže přiškrtit ji většími úrokovými sazbami by nebylo na škodu. Bohužel se asi žádného kroku, kromě snižování sazeb, od aktuálního vedení ČNB nedočkáme.

Dobré výsledky Nike: změna trendu, nebo prodaný slib?

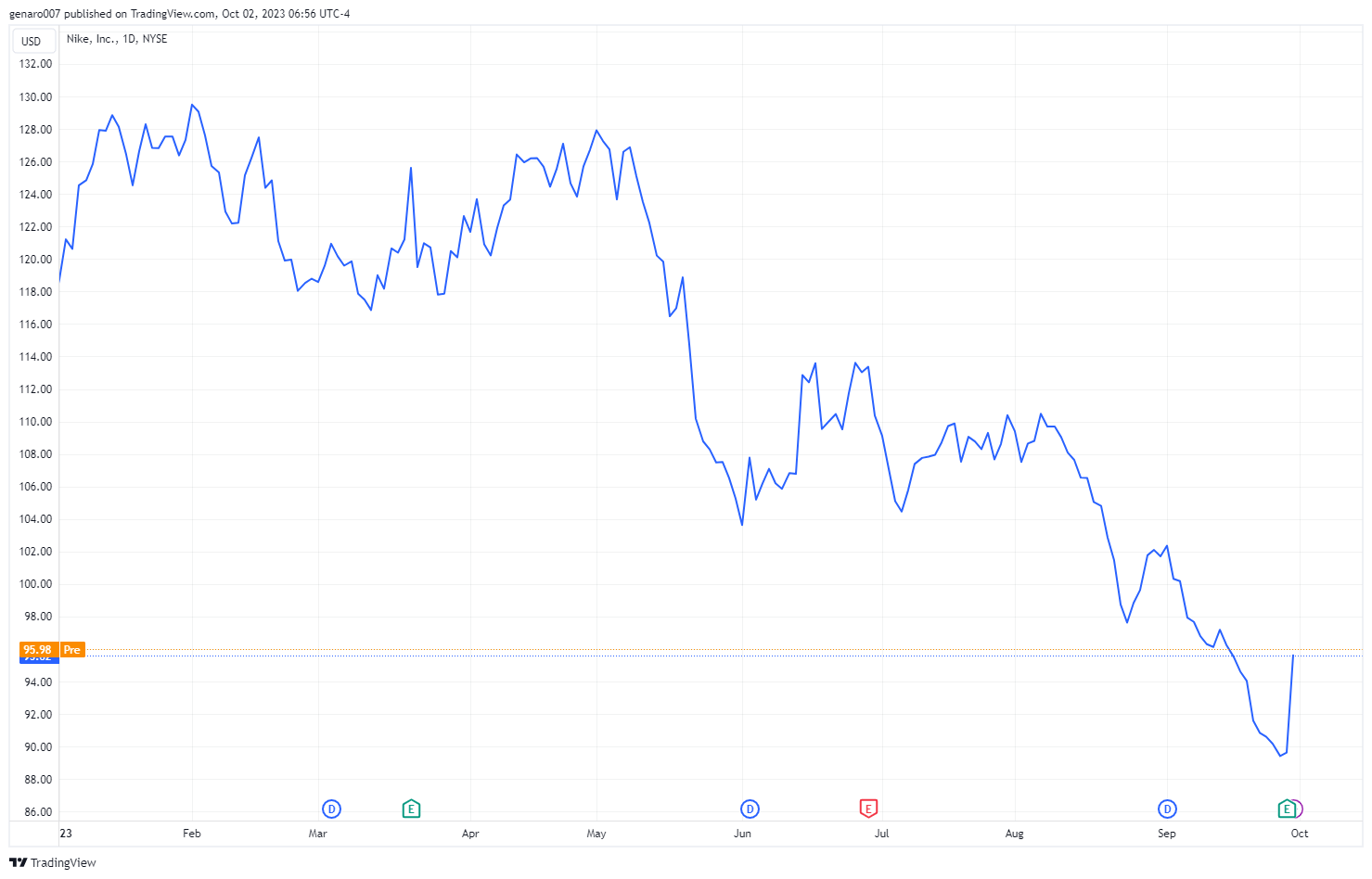

Výsledky společnosti Nike byly hodně očekávané, protože nákup sportovního oblečení představuje dobrou sondu do života domácností. Tyto výdaje totiž nejsou nutné, většina domácností, kterým začnou docházet peníze, se rozhodne na této položce šetřit. To se také doposud dělo. Akcie Nike proto od začátku roku zažívají propad, kdy jejich cena poklesla z lednových 129 až k 90 dolarům za akcii. To je pro tak velký kolos jako Nike hodně.

Společnost zveřejnila výsledky za první čtvrtletí fiskálního roku 2024, které skončilo 31. srpna 2023. Byly nad očekáváním analytiků, tržby vzrostly o 5 % na 12,94 miliardy dolarů a čistý zisk o 10 % na 1,45 miliardy. Nebyla to ale jen samotná čísla, co investory potěšilo.

Nike na celý rok 2024 hledí s optimismem, kdy očekává velmi dobré hospodářské výsledky. Investoři pozitivní výhled ocenily a akcie Nike strmě rostly. Může se jednat dokonce o změnu dlouhodobě klesajícího trendu. Problém je však v tom, že výhled Fedu na další rok mluvil o něčem jiném. Vysoké sazby budou nutně brzdit velkou část spotřeby v USA, která je založena na používání kreditních karet. Úroky na nich v současnosti přesahují 20 %. Nakupovat za takových podmínek sportovní oblečení je známkou velké finanční negramotnosti. Není tedy jasné, kdo potáhne růst tržeb Nike v příštím roce.

Zlato pod 1900 dolarů za unci

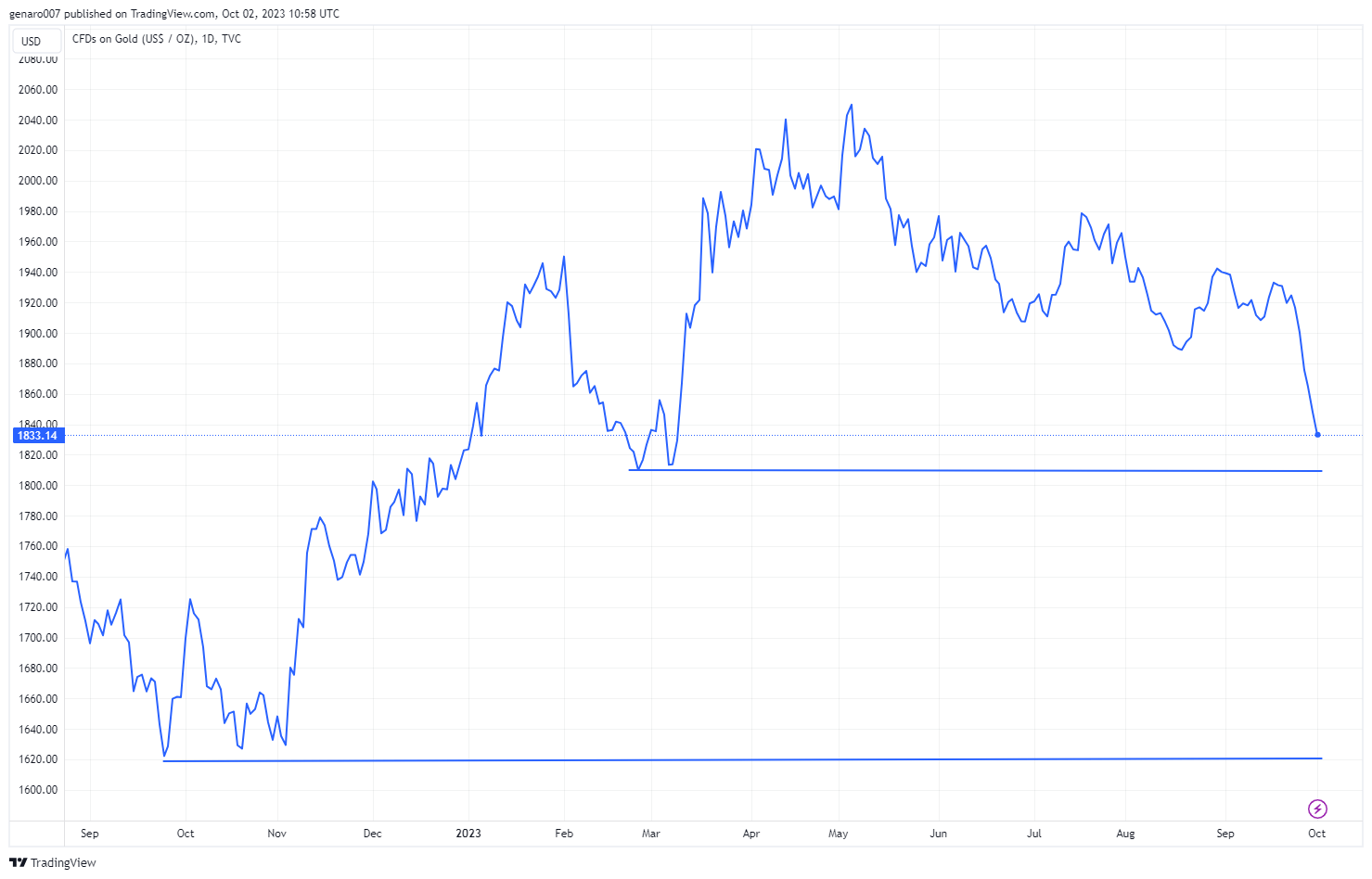

Rozhodnutí Fedu držet sazby vysoko i v roce 2024 mělo negativní dopad na cenu zlata, jehož trojská unce se nyní obchoduje za 1864 dolarů. Tento kov tradičně představoval ochranu proti inflaci. Od začátku roku ovšem měla jeho cena velmi slabý pozitivní výkon 2,1 %. Vzhledem k současné sestupné tendenci je velmi pravděpodobné, že skončí za letošní rok ve ztrátě. Zlato vás tedy letos před inflací určitě neochrání. Na druhou stranu jeho cenu drží silný dolar, který do značné míry zmírňuje její pokles v jiných měnách.

Zlatu nesvědčí klesající inflace ani vysoké úrokové sazby. Obrat by mohl přijít v případě rychlého snižování úrokových sazeb, které se ale prozatím neplánuje. Bude-li cena zlata padat, může se však jeho nákup jevit jako příležitost hrát na změnu politiky amerického Fedu. Zlato má před sebou dvě velké spodní rezistence, a to na úrovni 1808 a 1646 dolarů. Případný investor by je měl bedlivě sledovat.

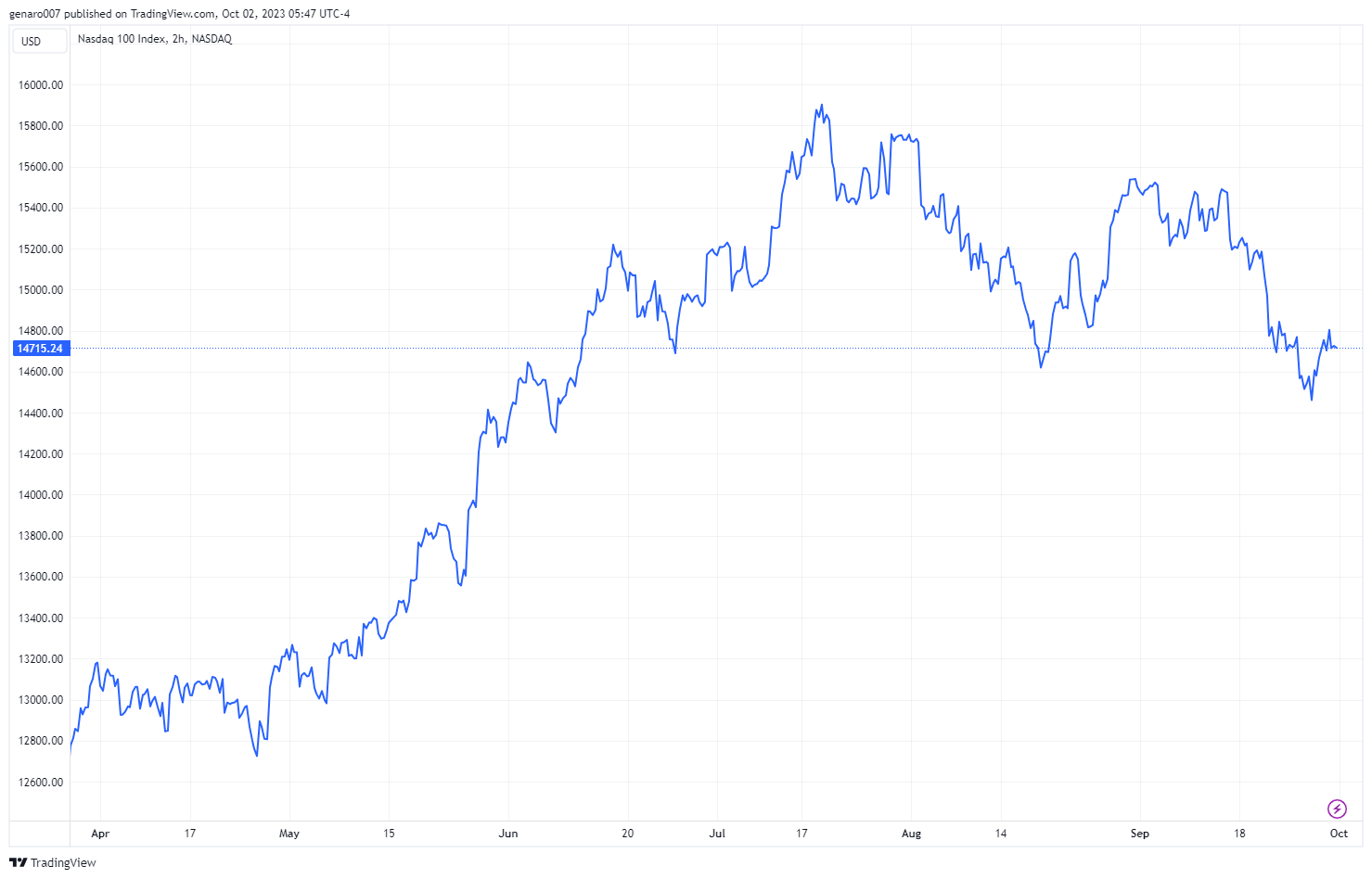

Většina světových indexů se oděla do červené barvy

Akciové indexy pokračovaly v samovolném pohybu směrem dolů, kterému však chyběla razance, již jsme zažili bezprostředně po zasedání Fedu. Čínským trhům se nedařilo, dění okolo Evergrande jim nepomáhá. Na druhou stranu se objevily první známky pozitivních makroekonomických údajů, kdy manufakturní index PMI dosáhl hodnoty 50,2. Hodnota vyšší než 50 znamená, že průmyslová výroba v zemi lehce roste. I přes tuto pozitivní zprávu burza v Šanghaji zaznamenala týdenní pokles 0,70 %. Hongkongský index Hang Seng oslabil výrazněji, o 1,30 %, a japonský Nikkei dokonce o 1,67 %.

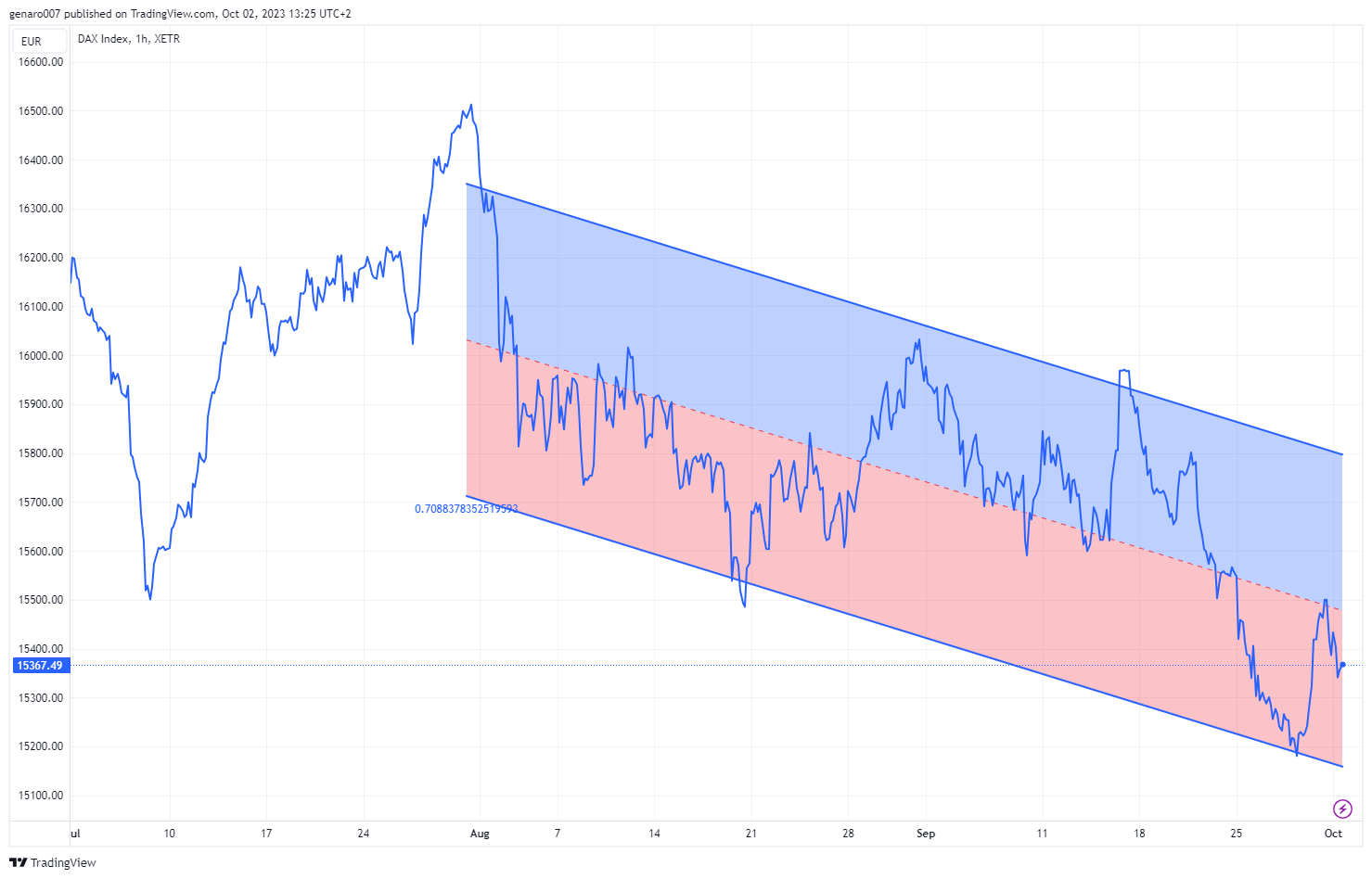

V Evropě nebyla situace lepší. Německý Dax klesl o 1,10 %. Tento index je v sestupné tendenci už poslední tři měsíce a zatím nic nenasvědčuje tomu, že by se tento trend měl otočit. Francouzský CAC odepsal 0,59 %. Tento index trápí především pokles akcií z luxusního sektoru. Čínských zákazníků, kteří se měli vydat na nákupy luxusního zboží po dvouletém covidovém půstu, je málo. Britský FTSE pak zaznamenal propad o 1,1 %.

Ani v zámoří se trhům nedařilo. Průmyslový Dow Jones ztratil 1,35 %, index S&P 500 se zmenšil o 0,74 %. Nejlépe se dařilo technologickému Nasdaqu, který přidal sice skromných 0,06 %, ale zůstal v zelených číslech, a to se za poslední týden počítá.

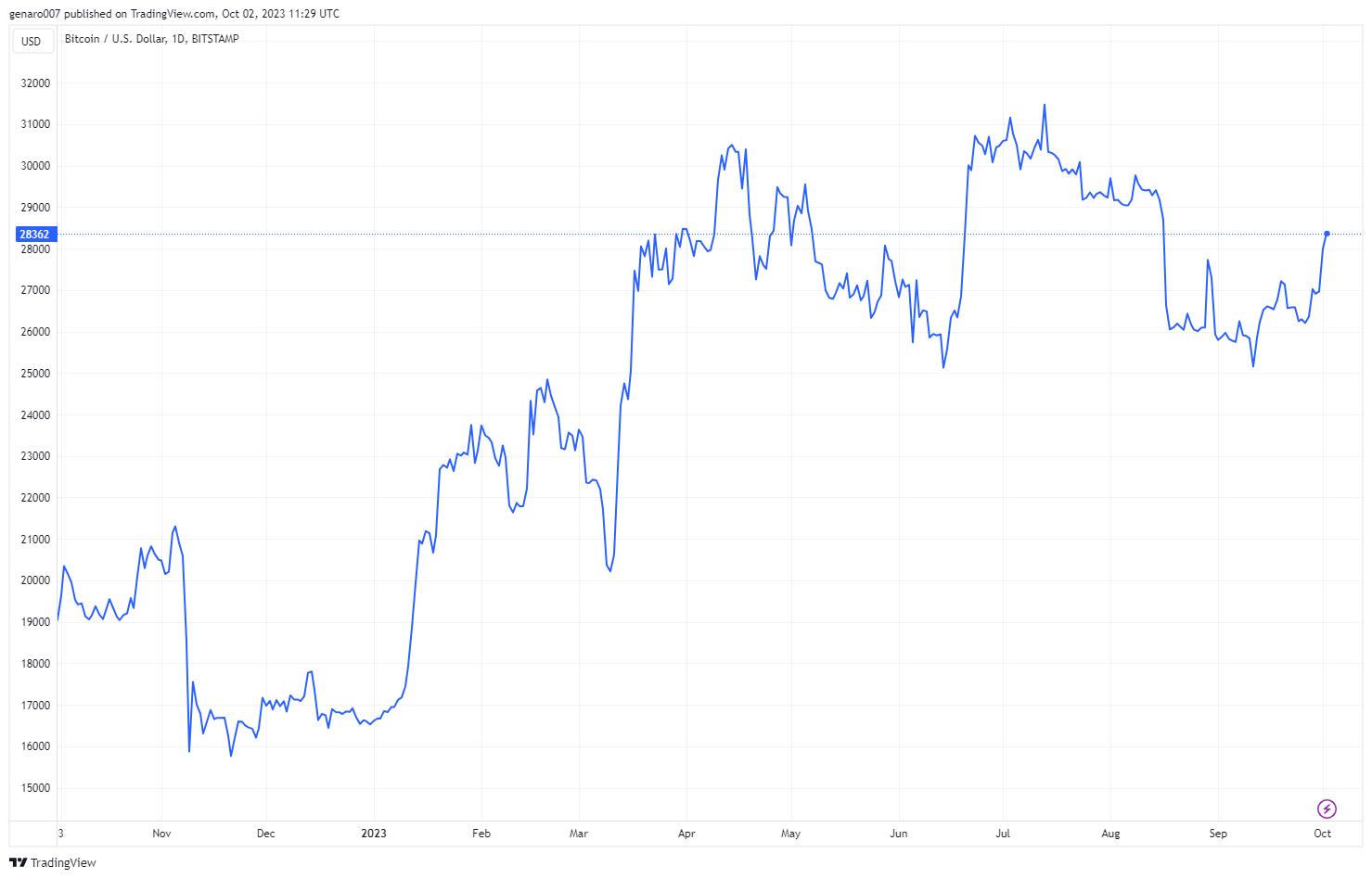

Bitcoin se překvapivě rychle oklepal z propadu

Rozhodnutí Fedu držet sazby vysoko i v příštím roce není pro bitcoin dobrá zpráva. Bitcoinoví investoři si z toho však těžkou hlavu nedělají. Jelikož nevíme, kam se pohne vývoj kryptoměny příští měsíc, proč se zabývat tím, jakou bude mít hodnotu na konci roku 2024… Tento postoj se dá obhájit, zvláště pak pokud bitcoin nebereme jako dlouhodobou investici.

V době psaní článku měl za sebou celkem silný růst, kdy za týden posílil o 3,4 %. To je dobrý výsledek. Na druhou stranu se tím přiblížil k silné rezistenci v hodnotě 28 000, jež tvoří hranici jak psychologickou, tak i z pohledu technické analýzy. Pokud se bitcoinu nepodaří tuto cenovou hladinu prorazit, měl by následovat sestup.

Závěr: Potvrdí se pokles napětí na dluhopisovém trhu?

Příští týden bude na makroekonomické údaje spíše skoupý. Čeká nás pouze zveřejnění JOLTs Job Openings, které udává počet volných pracovních míst. Čím jich je měně, tím lépe pro Fed. Menší počet míst znamená, že pracovní trh v USA spěje ke své normalizaci.

Z výsledků firem bude za zmínku stát pouze zveřejnění hospodaření řetězce Tesco. Jeho čísla mohou hodně vypovědět o náladě evropského a hlavně britského spotřebitele. Také v oblasti centrálních bank povládne značný klid, čeká nás pouze zasedání té australské.

Jelikož příští týden neskýtá mnoho nosných údajů, budou investoři sledovat především vývoj výnosů amerických desetiletých dluhopisů. Uplynulý týden přinesl určité uvolnění, kdy tyto výnosy poklesly. To však prakticky nic neznamená. Bill Ackman nedávno prohlásil, že očekává, že výnosy na amerických dluhopisech přesáhnou 5 %. Pokud má pravdu, pak je cesta k dalšímu krachu na obligacích otevřená.