Od prosince jsme svědky neustálého růstu trhů. Ve všech zprávách, ať dobrých nebo špatných, mají trhy tendenci vidět jen to pozitivní. Pokud přijde opravdu zlá zpráva jako lednová americká inflace, trhy klesají pouze jeden den. Investoři tento miniaturní pokles vidí jako příležitost k nákupu a toto malé dno vykoupí, takže trhy rostou dál. Právě to jsme mohli sledovat uplynulý týden.

Roční míra inflace v USA po krátkém prosincovém zvýšení (3,4 %) v lednu opět klesla na 3,1 %. Přesto byla vyšší než v prognózách, které uváděly 2,9 %. To je hodně špatná zpráva v tom smyslu, že inflace v USA je „sticky“. Dostat ji trvale pod 2 % může být dlouhodobý problém, protože různé služby a produkty během roku zdražují, aby vyvážily propad kupní síly. Zvláště pak když se podíváme na všechny položky, které tvoří americký spotřební koš.

V lednu poklesly ceny energií, což už není případ února, kdy ropa pomalu stoupá. Ceny udržuje vysoko napětí na Blízkém východě. Nadále rostou také ceny potravin. Například při pohledu na vývoj ceny kakaa na světových trzích to na brzký pokles nevypadá.

Nebezpečí menší inflační spirály v USA existuje. Jádrová inflace, tedy bez započítání jídla a energie, zůstala prakticky nezměněna. Jádrovou inflaci způsobil především nárůst pojištění motorových vozidel, které stouplo o 20,6 %. Prakticky každý měsíc podobným způsobem vzroste nějaká jiná položka ze seznamu.

Pokud to americký Fed myslí s inflačním cílem opravdu vážně, můžeme na snižování úrokových sazeb v březnu zapomenout. Stejně tak se hovoří o tom, že se nemusí snížit ani v květnu. Za normálních okolností by tyto zprávy znamenaly silnou korekci na trzích, což se ovšem neděje.

Naše poslední video analýza

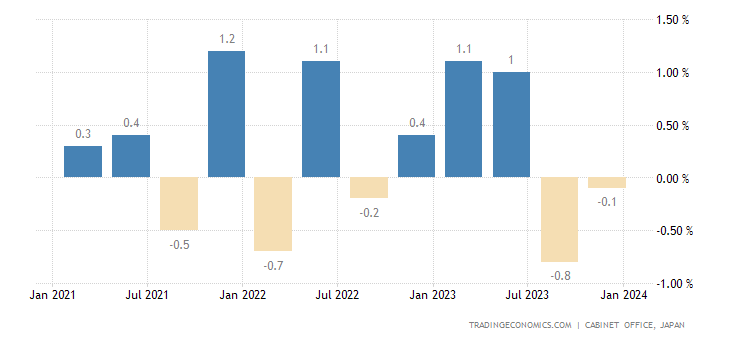

Japonská recese a index na rekordní hodnotě

Příkladů kontradikcí a nelogičností současného systému bychom mohli uvést mnoho. Japonský statistický úřad oznámil, že země je ve stavu technické recese, její HDP klesl dva kvartály po sobě. Pro toho, kdo sleduje japonskou situaci dlouhodobě, to není nic překvapivého. Japonsko je země se silně stárnoucí populací, což je jeden z jasných faktorů, které snižují HDP. Lidé po šedesátce mají menší spotřebu bez ohledu na výši příjmů. Z tohoto úhlu nejsou vyhlídky Japonska radostné a nic zatím nenasvědčuje tomu, že se populační křivka převrátí.

Do toho má Japonská centrální banka nejuvolněnější měnovou politiku na světě, ani inflační krize nedonutila zemi upustit od nulových úrokových sazeb. Cenou, kterou Japonsko zaplatilo, je velmi slabá domácí měna. Tento koktejl má za důsledek, že japonský index Nikkei vystoupal do nebe a je na nejvyšších hodnotách od svého vzniku. Slabý japonský jen nahrává domácí exportní ekonomice, ale neřeší do hloubky problém tamní společnosti jako celku. Stejně tak není prakticky možné, aby země v recesi měla svůj národní index na tak vysoké úrovni, jako je to teď. Tento případ je tak dalším z varovných signálů, že současná situace není standardní. Návrat do reality musí přijít.

Je česká inflace pod 3 % opravdu důvod k radosti?

Dalším důležitým makroekonomickým údajem byla tuzemská lednová inflace. Vzhledem k tomu, že spousta firem tvoří ceníky na celý rok právě k 1. lednu, existovala obava, že může být inflace v lednu znovu vysoká. Nestalo se tak, klesla dokonce pod 3 %, čímž pozitivně překvapila analytiky, kteří očekávali číslo nad touto hranicí.

Ve skutečnosti dosáhla 2,3 %, což je opravdu dobrá hodnota. Na druhou stranu spousta odborníků předem upozorňovala, že lednové číslo bude dobré, protože od poloviny loňského roku už inflace meziměsíčně nerostla. U inflace je velmi důležité, za jaké časové období ji porovnáváme. To platí i u lednové hodnoty. 2,3 % je již blízko inflačnímu cíli, ovšem samo o sobě neznamená pokles cen, ale pouze to, že nyní rostou pomaleji.

Guvernér ČNB Aleš Michl poslal zaměstnancům banky děkovný dopis, kde nešetřil chválou ohledně dobré měnové politiky ČNB. Osobně nechápu proč. Pokud vezmeme růst inflace za poslední dva roky, dostaneme se na 20,12 %. Vezmeme-li v úvahu poslední tři léta, dojdeme k ještě horšímu výsledku, a sice 32,10 %. Michl se tak do historie české ekonomiky zapíše jako ten, který snížil lidem úspory o třetinu. Po bitvě je každý generál, ovšem na příkladu Maďarska vidíme, že sazby mohly růst ještě klidně o 200 až 300 bazických bodů, čímž by inflace v Česku byla zřejmě ještě menší. Recesi ČNB stejně nezabrání a alespoň by zamezila tak velkému poklesu kupní síly a možná i pročistila i trh s nemovitostmi.

Guvernérova šance se ukázat

Michl prožil první období v nečinnosti. To druhé však pro něj bude daleko obtížnější, protože nečinnost už stačit nebude. Nízká inflace ale přinesla Česku další problém. Jelikož je česká ekonomika nyní blízko inflačnímu cíli, není nutné držet sazby tak vysoko. Na dalším zasedání ČNB v březnu se spíše povede debata, zda se sazby sníží o 75, nebo rovnou o 100 bazických bodů.

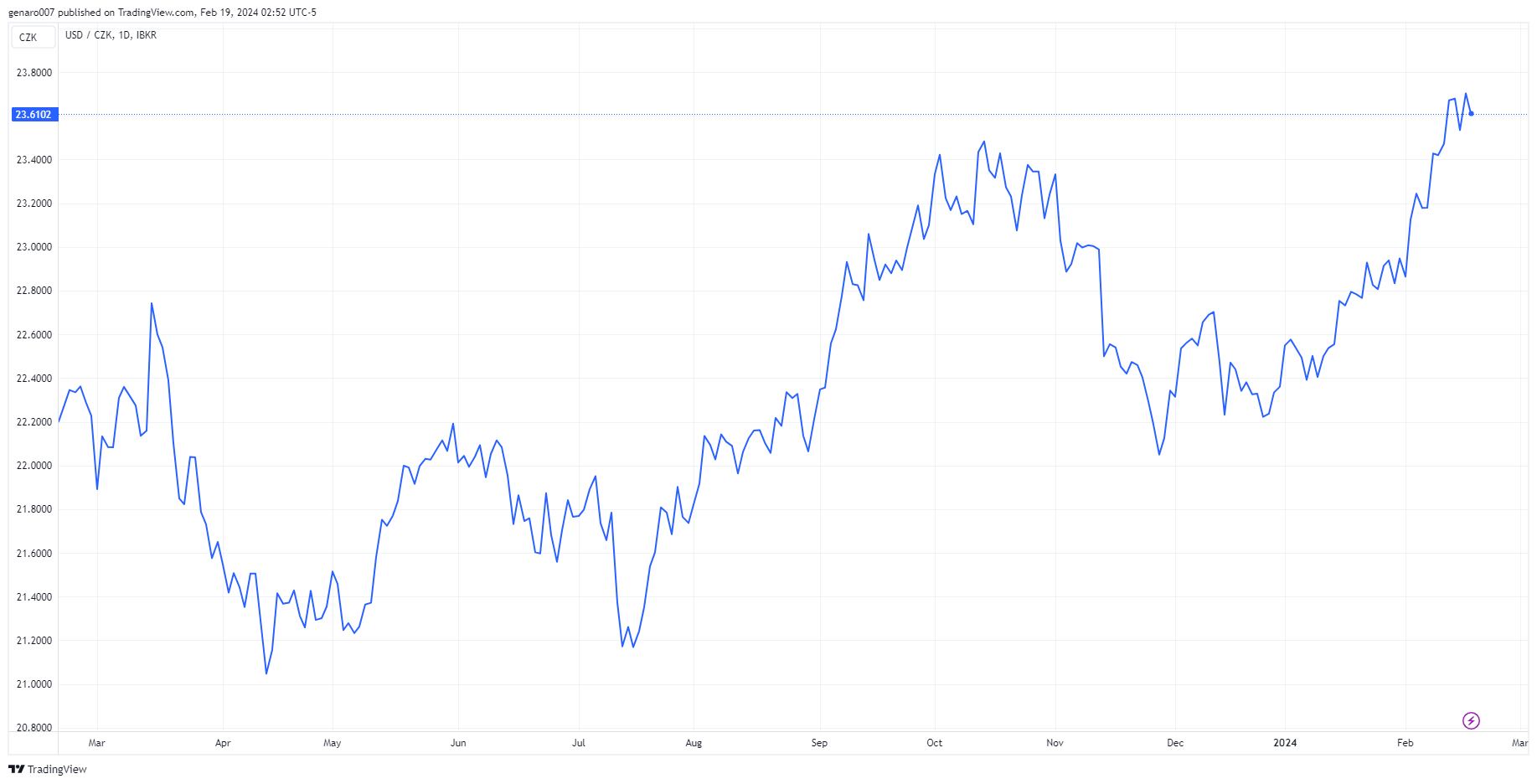

Investoři to vědí, a tak česká koruna začala silně oslabovat. Pokud ostatní velké banky zůstanou na rozdíl od ČNB opravdu jestřábí, mohla by se koruna brzy podívat za hranici 26 Kč za euro. Ani ta však nemusí být konečná, protože české ekonomice se nedaří. Koruna má tak nakročeno k dalšímu oslabování. To musí guvernérovi dělat na čele vrásky, protože slabá měna je samozřejmě silně inflační element. Bude-li situace pokračovat ve stejném duchu i nadále, je jen otázkou času, kdy bude ČNB muset ve prospěch koruny znovu intervenovat. Zahraničních devíz má k tomu dost. Otázkou však zůstává, zda by nebylo levnější sazby zatím nesnižovat tak prudce. Opravdu není kam spěchat.

Další varovný signál: akcie Arm Holding

V minulé Lupě jsme psali o vzestupu cen akcií Arm Holding o 50 % za jediný den. Kdo čekal, že se investoři tento týden uklidní, ten se mýlil. Akcie pokračovaly v strmém růstu. Specialisté na technickou analýzu varovali, že klasický indikátor RSI je na stejné úrovni jako při růstu akcií GameStop. Jak tyto akcie dopadly, víme všichni. Lze samozřejmě namítnout, že GameStop byla krachující firma, zatímco Arm Holding je společnost s růžovou budoucností. To však pro popření základů technické analýzy nestačí.

Dění okolo společnosti zabývající se umělou inteligencí a skupiny Magnificent 7, která neustále táhne světové indexy nahoru, nenápadně připomíná dění v době internetové bubliny v roce 2001. I tehdy táhly index S&P 500 nahoru pouze technologické firmy, zatímco zbylých 70 % mělo nižší výkonnost než tento index. Nyní má 72 % nižší výkonnost než celý index S&P 500. Jinak řečeno, jasně se tu profiluje investiční bublina na technologických akciích.

Poslední varovný signál: insider prodeje akcií

Trhy na maximálních hodnotách svádějí insidery k tomu začít prodávat firemní akcie. Tento týden se mediální pozornost zaměřila na Jeffa Bezose, který se rozhodl zbavit přes 50 milionů akcií společnosti Amazon. V únoru se mu je podařilo prodat za astronomickou částku 6 miliard dolarů. Když se podíváme na graf, zjistíme, že se tato akcie obchoduje blízko pětiletým maximům.

Twitterový účet Game of Trades nabídl minulý týden výmluvný graf, který ukazuje obrovský nárůst prodejů insider hráčů. Můžeme ho samozřejmě ignorovat a říct si, že insideři prostě jen využívají vysoké ceny akcií k výhodnému prodeji a žádnou katastrofu nečekají. To může být pravda. Na druhou stranu můžeme stejně tak říct, že kdyby věřili v další růst, mohou ještě pár měsíců počkat. Osobně to vnímám jako velmi špatný signál, protože tito insideři disponují aktuálními čísly tržeb a výhledů na příští měsíce.

Prozkoumejte ETF na platformě XTB

Věštec z Omahy víc než opatrný

Aby toho nebylo málo, zveřejnil své hospodaření také Berkshire Hathaway, který řídí legendární investor Warren Buffett. Ten zůstává věrný svému přesvědčení. Jako investor dbající na fundamentální analýzu a makroekonomický výhled zůstal prakticky celou dobu od začátku utahování měnové politiky stranou trhů. Víc prodával, než nakupoval. Ukazuje to, že pokud je investor přesvědčený, že zvýšení úrokových sazeb povede k propadu trhů, má se podle toho i řídit. Buffettovo investorské umění je v podstatě uměním čekat na vhodnou příležitost k nákupu. Nic na tom nemění skutečnost, že mu za posledního půl roku unikl býčí trh. Ví, že správná chvíle pro nástup do dlouhodobých pozic teprve přijde.

Tento postoj nezměnil ani v loňském čtvrtém čtvrtletí, kdy znovu víc prodával, než nakupoval. Velký rozruch vzbudil prodej více než 10 milionů akcií společnosti Apple. To je ale jen zlomek z akcií, které Buffett vlastní, přesněji se jedná o pouhé 1 % z jeho pozice v Apple. Buffett si nemůže dovolit prodávat akcie ve velkém, vlastní jich totiž přes 905 milionů. Kdyby se jednoho dne rozhodl prodat najednou třeba desetinu, způsobilo by to kolaps této velké společnosti. Buffett se musí zbavovat akcií po malých dávkách. Nehledě na to, že se mnoho investorů jeho nákupy a prodeji řídí. Bude velmi zajímavé sledovat, zda budou prodeje akcie Apple pokračovat i v dalších čtvrtletích. Je to ovšem velmi špatný signál pro celou společnost. Právě Apple patří společně s Teslou ke slabším článkům Magnificent 7. Pokud přijde silnější korekce, budou na ráně s největší pravděpodobností právě tyto dvě společnosti.

Indexům hodně pomáhala Asie

Uplynulý týden na burze byl až na obchodní seanci po zveřejnění americké inflace znovu růstový. Hlavní tahounem byly trhy v Asii, kde všichni spoléhají na to, že Peking bude pomáhat skomírajícím čínským akciovým trhům. Hongkongský Hang Seng z této naděje vytěžil slušný týdenní růst na úrovni 3,77 %. Velmi se dařilo burze v Tokiu, která měla zisk 4,31 %. Trhy v Šanghaji oproti tomu skončily na nule.

Trhům se dařilo také v Evropě. Nejvýkonnější byla tentokrát překvapivě londýnská burza, index FTSE přidal 1,84 %. Francouzský CAC 40 posílil o 1,58 %, německý DAX o 1,13 %.

Trhům v zámoří se nepodařilo zcela vymazat špatnou seanci způsobenou lednovou inflací v USA. Průmyslový Dow Jones ztratil pouze kosmetických 0,11 %, index S&P 500 oslabil o 0,42 %. Nejhůř dopadl technologický Nasdaq se ztrátou 1,34 %.

Bitcoin nad 50 000 dolarů

Bitcoin má za sebou další slušný týden, a to i navzdory všeobecné nejistotě. V době psaní článku se obchodoval na úrovni 51 740 dolarů, což představovalo týdenní zisk ve výši 4,05 %. To je velmi silný růst s ohledem na kontext, protože vyšší americká inflace znamená odklad snižování sazeb. Což je samo o sobě pro bitcoin velmi negativní zpráva. Ten však navzdory tomu rostl, takže až opravdu dojde k prvnímu snížení sazeb, bude mít bitcoin nakročeno k silnému růstu.

Od začátku roku tím posílil o 17,13 %. Při pohledu na jeho vývoj vůči české koruně zjistíme, že od začátku roku vyrostl již o 23,6 %. Nákup bitcoinu je tak zajímavý způsob, jak se ochránit před špatnou měnovou politikou ČNB.

Co bude dál, je ovšem ve hvězdách. Velkou událostí bude dubnový halving, který může dát bitcoinu silný impuls pro další vývoj. Cesty k vyšším metám jsou otevřené, jen je v následujících týdnech zapotřebí více pozitivních zpráv.

Závěr: Co předvede akcie Nvidia?

Tento týden bude na makroekonomické události chudý, pouze se v pátek dozvíme přesný zápis z předchozího zasedání Fedu. Jelikož už trhy nepočítají s tím, že by sazby v březnu klesly, nemůže tento zápis nabídnout nový vhled do problematiky.

Nejsledovanější událostí se stane zveřejnění výsledků hospodaření společnosti Nvidia, k němuž dojde ve středu 21. února. Všeobecně se očekává, že čísla budou dobrá, nebo přesněji výjimečná. Nic jiného není možné. Jen od začátku roku totiž akcie Nvidia posílily o 50 %.

Tak velký růst za necelý měsíc a půl musí být podložený i fundamenty. Jakékoliv zaváhání může spustit na této akcii výprodej, který ale může být investory brzy vykoupen a akcie bude růst dál. Kdo má rád spekulativní investování, bude pro něj středa velmi příhodným dnem. Výsledky Nvidie totiž ovlivní celý sektor technologií, zvláště pak firmy, které podnikají v oboru umělé inteligence.

Prozkoumejte akcie na platformě XTB

NVIDII jsme koupil na podzim, spíše jen jako fanoušek AI. Dneska jsem prodal.

Co se stane až bublina praskne? Hlavně co se týče BTC? Nějaký fundovaný názor?

Gratuluji k dobrému nákupu. Po výsledcích to spíše vypadá, že bublina se bude dál nafukovat.