Digitální měny centrálních bank (Central Bank Digital Currencies, CBDC) jsou tématem, které se v posledních letech dostalo do popředí zájmu mnohých centrálních bank. Zatím se ale většinou jedná o teoretické výzkumy, maximálně o zkušební testování. Praktických implementací prozatím mnoho není.

Není náhoda, že jsem si zrovna toto téma vybral. Volně tím totiž navazujeme na Kritika centrálních bank a Centrální banka – co je její úloha. Párkrát jsem se k tomuto tématu vyjádřil i ve streamech.

Co jsou digitální měny centrálních bank (CBDC)?

Pojem CBDC významově reprezentuje virtuální podobu jakékoliv FIAT měny. CBDC má být založeno na principu digitálního záznamu či digitálního tokenu. V každém případě bude tvůrcem (emitentem) státní měnová autorita, v drtivé většině případů se asi bude jednat o centrální banku. Někde možná ministerstvo financí. Tudíž budou peníze zcela zajištěné ze strany centrální vlády.

V nynější době mohou ekonomické jednotky (domácnosti, podniky) držet likviditu v podobě hotovosti nebo vkladem na svém účtu u komerční banky. Pokud jde o hotovost, jedná se o závazek (pasivem) centrální banky, která FIAT měnu emituje. Pokud jde o vklad na účet, jedná se o závazek komerční banky. Vklad je samozřejmě v elektronické podobě.

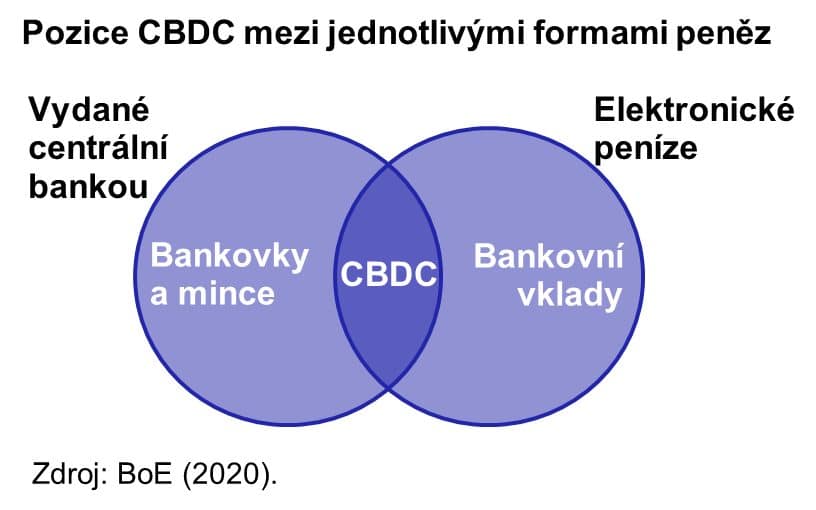

A teď se dostáváme ke gró CBDC. Implementací se totiž dosáhne toho, že peníze budou v elektronické podobě a zároveň závazkem centrální banky. Dobře to ilustruje přiložený obrázek, kdy CBDC je průnikem obou forem peněz. Digitální peníze by byly směnitelně za hotovost a elektronické peníze jedna ku jedné.

Inspirací jsou samozřejmě kryptoaktiva jako je Bitcoin. Nicméně není jisté, zda bude využita technologie blockchainu. Jedná se pouze o jednu z možností.

V obecné rovině se uvádí, že se jedná o revoluční inovaci v platebním systému. Bude to rychlé, levné, spolehlivé a s infrastrukturou odpovídající trendu digitalizace ekonomiky. Mimo jiné klesá zastoupení hotovosti. A CBDC by mohl být odpovídající substitut, který má výhody elektronických peněz v podobě bankovních vkladů.

Když by došlo ke koordinované implementaci národních států, mohly by se zrychlit a zjednodušit mezinárodní platby. V současné době jsou totiž podstatně složitější a v důsledku toho i pomalejší a nákladnější v kontrastu s vnitrostátními platbami.

CBDC zatím nemají jasně definovaný koncept a detailní charakteristiky. Vše je ve vývoji a hlavně problematika do značné míry souvisí s tím, jak se centrální banky moderních ekonomik spolu shodnou. Nějaká shoda panovat musí, aby jednotlivé státní CBDC byly mezi sebou vůbec kompatibilní.

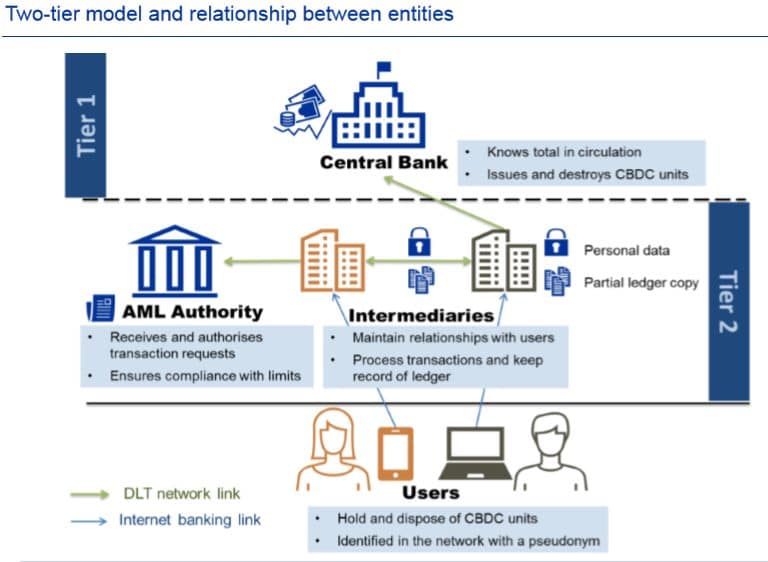

Z textu se může zdát, že centrální banky tímto nástrojem mohou značně odstřihnout komerční banky, protože jejich služeb nebude již tolik potřeba. Komerční banky však mohou na celé infrastruktuře participovat. Jeden z takových konceptů je znázorněn na přiložené grafice. Centrální banka by vypustila CBDC k prostředníkům (intermediaries), kteří mají rezervní účet u centrální banky – což jsou komerční banky. Přes ně by se měna distribuovala.

Pokud ale mohu platit bezhotovostně pomocí CBDC, proč bych pořád využíval služeb komerční banky? Tudíž je tu skutečně nemalá šance, že nástroj zcela vytěsní bankovní depozita. Užitek je totiž stejný a ručitelem je stát, nikoliv soukromá instituce. Tudíž je riziko mnohem nižší. Je tedy racionální předpokládat, že depozita u komerčních bank pozbydou smyslu.

Komerční banky ale mohou reagovat v podobě zavedení úročení depozit. CBDC budou totiž 100% bez úroku. Pro banky tak zůstane jediná možnost v podobě nějaké motivace. A právě úrok by mohl být pro leckoho dostatečný důvod pro ponechání svých prostředků v podobě depozita u komerční banky.

Zkuste dřívější vzdělávací článek na Volume Profile (objemový profil) – jeden z nejužitečnějších nástrojů

Kritika digitální měny centrálních bank (CBDC)

V posledních letech se CBDC dostalo do ohromného popředí zájmů tvůrců měnové politiky, čili centrálních bank. Ještě před lety si pamatuji, že možná implementace těchto technologií byla obecně vnímána hodně pozitivně. Nyní je to spíše smíšený pocit. Já osobně se CBDC bojím, protože nástroj vnímám jako hrozbu pro individuální svobodu.

I přesto, že jsme nuceni FIAT měny využívat, máme relativní svobodu, jak s těmito penězi nakládat. Klidně je můžete dát do polštáře, kde o nic nikdo nebude vědět. Nicméně je možnost, že s CBDC tahle svoboda definitivně skončí. Jakákoliv transakce se bude sledovat, a když se znelíbíte, k prostředkům ztratíte přístup, nebo budete omezeni v jejich užívání.

Text možná zní jako z nějakého dystopického románu, ale zaregistroval jsem, že je to velké téma ve Spojených státech. Federální rezervní banka se totiž plánovanou implementací digitální měny nijak netají. Proto už jsem narazil na zastupitele, co se předsedy Fedu Jeroma Powella ptali, jak v tomto případě zaručí občanům individuální svobodu. Respektive, zda je kdejaký úředník nebude špehovat, za co své peníze utrácí.

Pravdou je, že CBDC je takový ideál pro centrální bankéře. Jednoduše proto, že jim to měnovou politiku dost usnadní. Nástroj totiž přináší mnohem větší flexibilitu a proto i potenciálně větší finanční stabilitu.

Vůbec nejhorší riziko vnímám v záporných úrokových sazbách. Jak jistě víte, některé centrální banky již zavedly záporné úrokové sazby. Nicméně nejsou kdovíjak hluboko v záporu – blízko nuly. To není kvůli tomu, že by nechtěly jít hlouběji. Jednoduše nemohou. Hotovost totiž představuje nulově úročenou alternativu k prostředkům na účtech úročených negativní sazbou, což limituje pokles základní úrokové sazby hlouběji do záporu. Pokud by ale CBDC úplně vytěsnilo hotovost, zkrátka by přestala existovat, takových -5 % se může stát realitou.

Pak je tu ještě možnost tzv. helicopter money, o kterých jsme mluvili v kritice centrálních bank. Centrální banky by mohly doslova lidem rozdávat peníze, napřímo a pouhým kliknutím tlačítka. Proto říkám, že kvantitativní uvolňování (QE) je vedle toho pouhý čajíček.

Zkuste dřívější vzdělávací článek na Risk-on a Risk-off – jak poznat sentiment trhu a proč je to užitečné?

Závěrem

Osobně vnímám v CBDC velké riziko, které spočívá v hrozbě pro individuální svobody a dalšího ohýbání ekonomických zákonitostí. Mimo jiné existuje i riziko, že CBDC bude vytěsňovat kryptoaktiva. Ať se nám to ale líbí nebo ne, implementace jednoho dne proběhne. Zásadní ovšem je, v jaké to bude podobě.

Zdravím. Jak by CBDC mohlo vytěsňovat kryptoaktiva?

Jednoducho, tak že vytesní podvodné kryptoaktíva / a tých je veru majoritne/. CBDC bude plne KYC a AML, takže napr. USD-CBDC si organizátori krypto podvodu nikde neukryjú, na žiadnom utajenom bankovom účte v daňovom raji. FED tieto USD-CBDC jednoducho zablokuje a zmrazí. Podobne to vytesní aj daňové úniky a iné neduhy, napr. hackerské zlodejiny na internete.

Jak píše Libor, který to shrnul skvěle.