Kritika centrálních bank je dalším z mnoha oblíbených témat současnosti. V nedávném článku jsem stručně popsal, jak vlastně centrální banky fungují – Centrální banka – co je její úloha? Zde jsem právě myšlenkově nakousnul kritiku centrálních bank, ale nakonec jsem se rozhodl, že se jedná o dost rozsáhlou problematiku, která si zaslouží samostatný článek.

Kritika centrálních je bank je ovšem dosti komplikované téma, ke kterému lze přistupovat z mnoha úhlů pohledu.

Zkuste dřívější vzdělávací článek na Quantitative easing (kvantitativní uvolňování) – jak tento nástroj centrálních bank funguje?

Kritika centrálních bank

Kritika centrálních bank sahá až hluboko do minulosti. Monopolní postavení centrální banky může vést a v historii často vedlo ke zneužití této pozice především ze strany vrchních představitelů státu. Historicky mezi tato zneužití patřilo ředění mincí levnějšími kovy. Tohle byl velmi oblíbený způsob monarchů, jak řešit dluhy.

Peníze se tímto způsobem znehodnocovaly, zatímco panovník, který měl monopol na mincovny, obohacoval. Tohle je problém, který vskutku zevrubně řešil již mnohokrát zmiňovaný Adam Smith ve svém Bohatství národů. Smith se znehodnocování peněz věnoval skutečně ze široka a text prakticky vůbec nezestárl. Knihu si můžete stáhnout zdarma zde.

Z uvedeného důvodu jsou centrální banky nezávislé na centrální vládě. Respektive by to v moderních ekonomikách takhle chodit mělo. Nicméně v těch nejrůznějších „státech“ a banánových republikách to takhle samozřejmě nefunguje. Přesněji řečeno se jedná o soukromé pokladničky místních vládců.

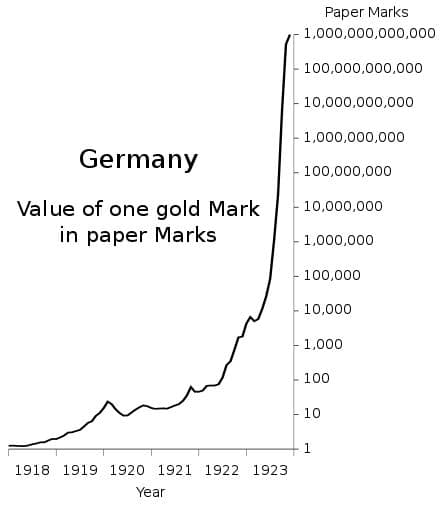

Leč moderní historie pamatuje taková jednání i z Evropy. Krásným příkladem je Říšská banka, která byla zcela pod kontrolou centrální vlády Výmarské republiky. Jakmile vláda emitovala dluhopisy, Říšská banka je skoupila za nově natisknuté peníze – tehdy se vážně ještě peníze víceméně tiskly a dostávaly do oběhu. Což mělo za následek katastrofickou devalvaci marky a hyperinflaci.

Díky této historické zkušenosti musí být centrální banky zcela nezávislé. Jak jsem ale říkal v původním článku na centrální banky, nezávislost neznamená, že nemohou koordinovat svou politikou s vládou. Mimo jiné je 100% nezávislost pouhým nedosažitelným ideálem. Vedení centrálních bank bývá pod politickým tlakem. Tudíž nelze s jistotou konstatovat, že nemohou být úplně ovlivňováni.

Tudíž samotná nezávislost může být takřka jenom formální. Ono se totiž od centrálních bank očekává, že budou centrální vládě pomáhat. Pokud by byla totiž měnová politika v rozporu s tou fiskální, můžou z toho vzejít hluboké hospodářské problémy. A v poslední době lze skutečně sledovat trend, kdy jsou centrální banky vůči politikám svých vlád stále servilnější.

Zkuste dřívější vzdělávací článek na Volume Profile (objemový profil) – jeden z nejužitečnějších nástrojů

Nezávislost centrálních bank pod palbou

V obecné rovině se uvádí, že nezávislost centrálních bank je jednoduše dobrá věc. Nezávislá centrální banka je mnohem lépe schopná zajistit nízkou inflaci v ekonomice. Alespoň takhle si to i pamatuji z přednášek z makroekonomie. Skoro jako by existoval jakýsi jednoznačný konsensus. Ono to tak ale úplně není, protože například rakouská škola se do nezávislosti centrálních bank dost strefuje.

Mezi nejznámější kritiky z rakouské školy patří Hayek a Friedman. Zrovna Hayek ale kritizuje všeobecně centrální plánování. Podle něj není v silách jedné instituce efektivně řídit ekonomiku a ani jednotlivé části. Jak často opakuji, centrální banky mají obrovskou moc. A jejich moc roste, protože kromě základní úrokové míry mají další nástroje jako je kvantitativní uvolňování.

Friedman viděl v nezávislosti centrálních bank velký problém. Když bych ho měl volně parafrázovat, označoval je za jakousi formu diktatury. Centrální bankéři si vlastně mohou dělat, co se jim zlíbí a nejsou vůbec nikomu odpovědní. Pokud je jejich politika špatná, nikdo s tím nic nenadělá. Kromě otevřené kritiky neexistují žádné způsoby, jak centrální banku přimět, aby prováděla zodpovědnou měnovou politiku.

Friedman nabízel řešení v podobě přenesení měnové politiky na ministerstvo financí. Tudíž, že bude mít růst peněžní zásoby pod kontrolou uvedený orgán. Friedman to bral asi tak, že ve vedení ministerstva je politik, kterého lze hnát k odpovědnosti. Nicméně zastánci nezávislé měnové politiky Friedmana kvůli tomu dost kritizují, protože orgán ovládaný politiky již z definice nemůže dělat ryze odpovědnou politiku, protože mají své vlastní zájmy.

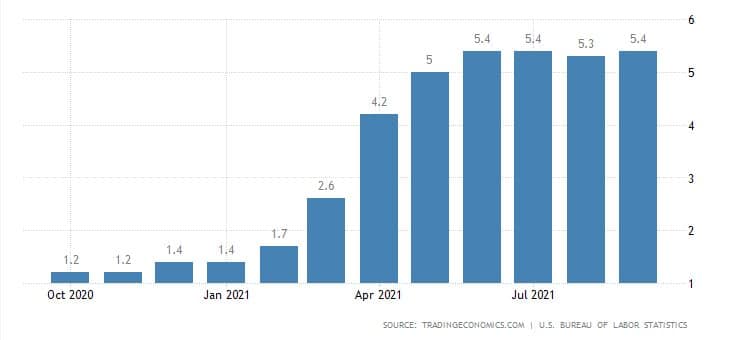

Během let 2020/2021 se tato konkrétní kritika centrálních bank zase dostala do popředí. Centrální banky po celém světě jsou kritizovány za úkony, které vůbec nepřísluší jejich instituci – třeba nákup akcií. Federální rezervní banka je například silně kritizována za jejich agresivní uvolněnou měnovou politiku a mnohými se jí dává na vrub vysoká inflace. Kromě kritiky nikdo ale nic moc nezmůže. Hlavně většině lidí je úplně jedno, co vlastně centrální banka dělá.

Kritika centrálních bank v souvislosti s krizemi

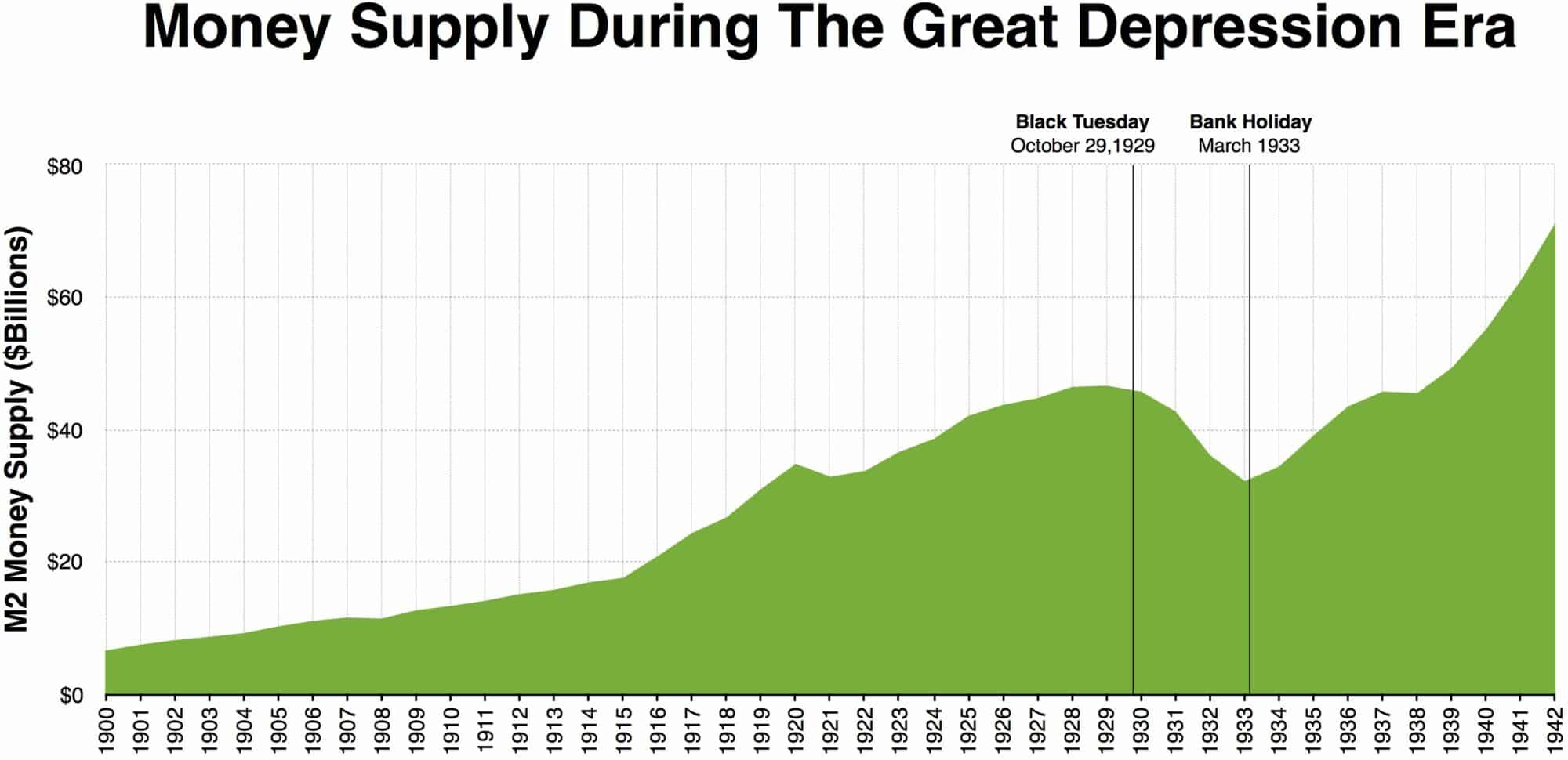

Kritika centrálních bank se týká i finančních krizí. Milton Friedman byl toho názoru, že Fed prováděl na přelomu 20/30 let minulého století chybnou restriktivní měnovou politiku, což mělo za následek Velkou hospodářskou krizi. Po krachu akciového trhu v roce 1929 Federální rezervní banka pokračovala v restriktivní měnové politice, díky čemuž peněžní zásoba klesala.

Během Velké deprese došlo k poklesu v peněžní zásobě o 1/3. Milton Friedman se právě domníval, že kdyby centrální banka reagovala správně, přišla by maximálně mírná recese ekonomiky. Přesněji řečeno viděl primární příčinu hluboké krize v mohutném poklesu peněžní zásoby. Podle kritiků může Federální rezervní banka i za velmi vysokou americkou inflaci ze 70. let minulého století.

Zkuste dřívější vzdělávací článek na Short squeeze – co to je?

Helikoptérové peníze

Helikoptérové peníze poprvé použil Milton Friedman v souvislosti s měnovou expanzí. Vnímání konceptu helikoptérových peněz se ale v průběhu času výrazně změnil. Vlastně se nad tím uvažuje jako o reálně použitelném nástroji měnové politiky. Mezi helikoptérové peníze se například velmi často uvádí nástroj kvantitativního uvolňování.

Jak ale neustále opakuji a v samostatném článku jsem to i vysvětlil, kvantitativní uvolňování pouze zahltí likviditou bankovní systém a radikálně sníží úrokové míry po celé délce výnosové křivky. Helikoptérové peníze jdou ale mnohem dál – v podstatě by centrální banka rozdávala lidem peníze, které vytvořila – dokonce by se tím obešel stát (sociální dávky a podobné transfery).

Ptáte se, proč by to centrální banky dělaly? Aby se tím zamezilo krizi a deflaci za situace, které se říká past likvidity. Když nastane past likvidity, peněžní zásoba je zcela absorbována ekonomickými jednotkami – představte si to jako vězení pro peníze, ze kterého nemohou ven. Bez obrátkovosti peněz ekonomika nefunguje.

Proto je v dnešní době popsaný koncept čím dál více oblíbený mezi nejrůznějšími ekonomy. Z čehož jde mráz po zádech, protože se taková politika neobejde bez negativních konsekvencí. Nic se tím prostě nevyřeší, jen se problém odloží.

Závěrem

Kritika centrálních bank je v současnosti hrozně důležitá. Osobně nemám nic proti tomu, že je měnová politika v gesci těchto institucí. Ale musí existovat možnost, jak motivovat centrální bankéře k odpovědné měnové politice. V současnosti takové mechanismy prakticky neexistují – můžeme pouze kritizovat. Případně volit zastupitele, kteří si dovolí kritizovat centrální banku například za to, že nekrotí inflaci a místo toho podporuje centrální vládu v nebezpečném zadlužování. Leč politiků, co kritizují centrální banky, je jako šafránů.

Pri troške šťastia bude „Veľká hospodárska kríza part ll“ presne po 100 rokoch 😀 😀

Malá korekce: Milton Friedman je čelní představitel chicagské ekonomické školy, ačkoli byl rakouskou školou do jisté míry ovlivněn.

Nejsem akademik, ale mám pocit, že chicagská škola je větev rakouské školy. Všichni to jsou neoklasici, takže bych tohle rozdělování asi úplně neřešil.

Zdravím, díky moc za tyto články. Posílám dál… 🙂

Hlavní chyba je už v tom základním zadání, tedy udržovat inflaci 2 % plus minus 1 %. Ta 2 % jsou totiž příliš mnoho. Ideál by byl tak o řád nižší. Důvod tak vysokého inflačního cíle se většinou obhajuje až panickou hrůzou z deflace. Jestli je tato obhajoba upřímná a nebo účelová asi těžko říci. Stejně tak těžko říci, jestli je v současné ekonomice deflace až taková pohroma. 19 století bylo v průměru celé deflační, na druhou stranu struktura tehdejší (z ruky do huby) a dnešní ekonomiky je dost nesrovnatelná….