")

Americký akciový trh v posledních měsících přinesl další fenomenální výnosy. Alespoň prismatem těch největších indexů jako jsou Nasdaq nebo S&P 500. Je však akciový trh, obzvlášť technologický sektor, schopen generovat velké výnosy i po zbytek roku 2024? Je vůbec vhodné se na to spoléhat? Nebo je lepší investovat tak, abyste se chránili?

Osobně patřím do „tábora“, který akceptuje tezi, že technologický sektor (USA) je jenom další z mnoha investičních bublin. Proto jsem se z investičního hlediska zmíněnému sektoru za posledních 12 měsíců zcela vyhýbal. Respektive jsem expozici nenavyšoval. Namísto toho jsem se věnoval jiným sektorům v USA a trhům, které jsou relativně levné.

Můj poslední stream na analýzu trhů

Buffettův indikátor bije na poplach, na akciích je bublina

Buffettův indikátor je snad jeden z nejznámějších valuačních ukazatelů pro celkový trh (referenční je index Wilshire 5000). Jakmile je hodnota ukazatele více jak dvě směrodatné odchylky od historického středu, jsou akcie opravdu předražené. To znamená, že tržní valuace je 193 % amerického HDP. Prismatem historie jsme byly nejvýše v roce 2021. Nyní se k tomu zase blížíme.

Dle indikátorů je americký akciový trh stejně přepálený jako během technologické bubliny (dot com) z konce 90. let. Co následovalo po splasknutí bubliny, asi netřeba příliš rozebírat. Technologický index Nasdaq tehdy ztratil větší část ze své ATH hodnoty. Obecně vzato lze proto ukazatel brát vážně. Nikoliv však samostatně.

Prozkoumejte defenzivní akcie na platformě XTB

Očekávané výnosy na americkém akciovém trhu se blíží nule

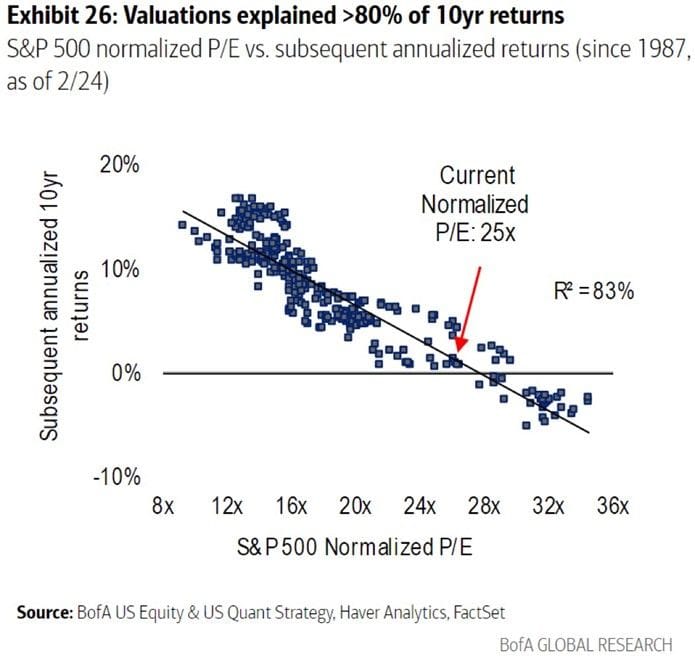

Benjamin Graham ve své legendární práci Inteligentní investor tvrdil, že budoucí hodnota každé investice je funkcí její současné ceny. Což i velmi přesvědčivě odůvodnil.

Z toho vyplývá, že čím vyšší cenu za akcii zaplatíte, tím nižší jsou budoucí výnosy z vámi držených akcií. Zároveň s rostoucí cenou akcie riziko stoupá, nikoliv klesá. V tomto ohledu dochází k běžné mýlce nováčků, kteří se snaží naskakovat do rozjetých vlaků, protože si myslí, že růst bude i nadále pokračovat. Pro člověka je totiž přirozené extrapolovat vývoj do budoucna.

Výše zmíněné můžeme sledovat na přiložené regresní analýze. Ta nám říká, že očekávané 10leté výnosy akciového indexu S&P 500 se blíží nule. Jakmile vaše portfolio v předchozích obdobích generovalo velké výnosy, ta pravděpodobnost, že je bude generovat nadále, je proto spíše menší. Zde lze vidět spojitost se rčením, že žádné stromy nerostou do nebes. Mladý strom roste rychle, ale poté se růst začne zpomalovat.

Závěrem: Akciový trh překonává očekávání analytiků

Na přiloženém grafu vidíme odhad analytiků jednotlivých společností pro akciový index S&P 500. Respektive odhad pro roční zavírací cenu. Data jsou z konce minulého roku a pokud máte povědomí, kde byl index ke konci roku 2023 a kde je nyní, víte, že jsme mnohem výše než většina těchto odhadů. Abychom to měli úplné, close z roku 2023 je na 4 820 bodech. Co to znamená?

Vzhledem k tomu, že končí teprve první kvartál roku 2024, analytici mohli počítat s tím, že v letošním roce nastane stagnace s mírným růstem. Nebo se nakonec ukáže, že byli až příliš při zemi. V případě, že akciové trhy budou růst tímto tempem po zbytek roku, je jasné, že trh překoná i ty nejpříznivější odhady z konce roku 2023.

Podotýkám, že index S&P 500 si za jediný rok připsal skoro 25 %. To je z historického hlediska opravdu velký výnos. Od finanční krize trh generoval vyšší výnosy pouze v letech 2013 (skoro 30 %) a 2021 (27 %).

Prozkoumejte ETF na platformě XTB

Ve vší úctě k autorovi.Tento článek je úplně zcestný, je to jen kopie názoru jiných, kteří se v trhu neorientují a nerozumí investicím. Žádná bublina na akciích není. Stačí si jen udělat analýzu trhu a logicky se nad tím zamyslet.

Je to můj názor podložený daty. Nikoho nekopíruji.

Nemám moc času na vysvětlování ale hezky o tom mluví tento chlapec. A je to logické, dava to smysl. Doporučuji to omrknout a přehodnotit data.https://youtu.be/GwagnRjCkXQ?si=L-z93_DHqP8BKWqO

Proboha živého, tento člověk nezvládá ani základy, co se učí prváci v oboru finance. Nevěděl ani, co je to sekundární trh. Jeho nelze brát jakkoliv vážně.

Netrdím že má ve všem pravdu ale základ myšlenky je dobrý.

Bublina na akciích samozřejmě je, nicméně nemusí nutně prasknout, pokud FED ve stylu banánových republik vzdá svůj „boj“ s inflací…

… ona inflační ekonomika má ten problém, že jak jí začnou ubývat hlupáci (rozuměj střádalové ve fiatu, kteří jsou permanentně oškubáváni prostřednictvím záporných reálných úrokových sazeb), má potřebu být stále více inflační…

A ještě si můžeme připomenout že pokaždé když FED pivotnul, tak nastal hlavní propad SPX. Nyní se mluví o prvním úspěšném „soft landingu“, ale věřte současnému FEDu, když je to jeho cíl a čím déle bude oblbovat trhy tím déle se bude toto proroctví sebenaplňovat.

Možná FED našel řešení v záchraně krachujích bank a tím zastaví každou možnost začátku krize