Vítáme vás u dalšího přehledu trhu pro akciový index S&P 500, Bitcoin a další kryptoměny. Minulý týden přinesl významné informace po zasedání centrálních bank, zvýšení úrokových sazeb a v rámci probíhající výsledkové sezóny společností indexu S&P 500. Podíváme se jak se mění sentiment trhu americké či evropské ekonomiky.

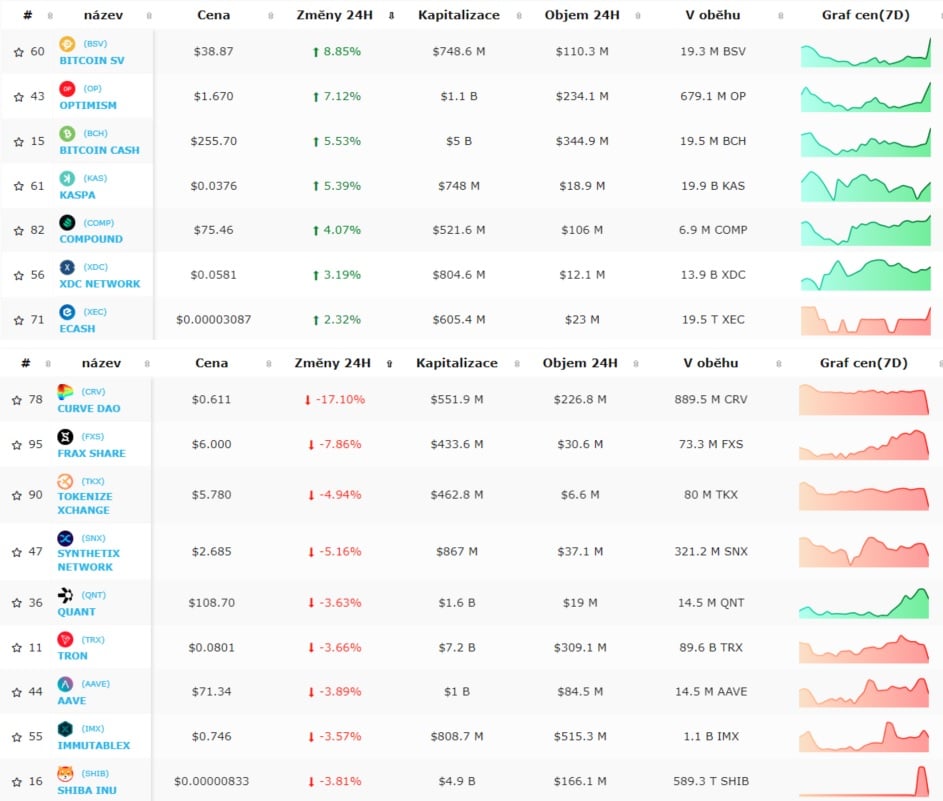

Nejvolatilnější kryptoměny za posledních 24 hodin:

Bitcoin za minulý týden zůstal stabilní lehce nad cenovou hladinou 29 200 USD. Objevují se smíšené zprávy o žádosti společnosti Grayscale pro schválení Bitcoinového ETF od všech žadatelů po regulátorovi trhu (SEC). Na druhé straně Americký senát schválil zákon pro přísnější regulaci obchodování s kryptoměnami. Vzniká prostředí, kde by mohli být kryptoměny akceptovány i velkými hráči ve finančním světě než přijde další halving Bitcoinu?

Samotný Bitcoin na tyto zprávy nereaguje, denní graf naznačuje lehký zájem investorů v posledních dnech. Dlouhodobější týdenní graf však naznačuje hlubší pokles a vybíráni zisků. Očekával bych návrat až do zóny kolem 25 500 USD. Většina altcoinů v podstatě stagnuje pohybem v jednotkách procent a vyčkává na určení trendu. Najdou se ale výjimky, které rostou za poslední týdny ve vyšších desítkách procent.

Makro kalendář minulého týdne + výhled pro ten další:

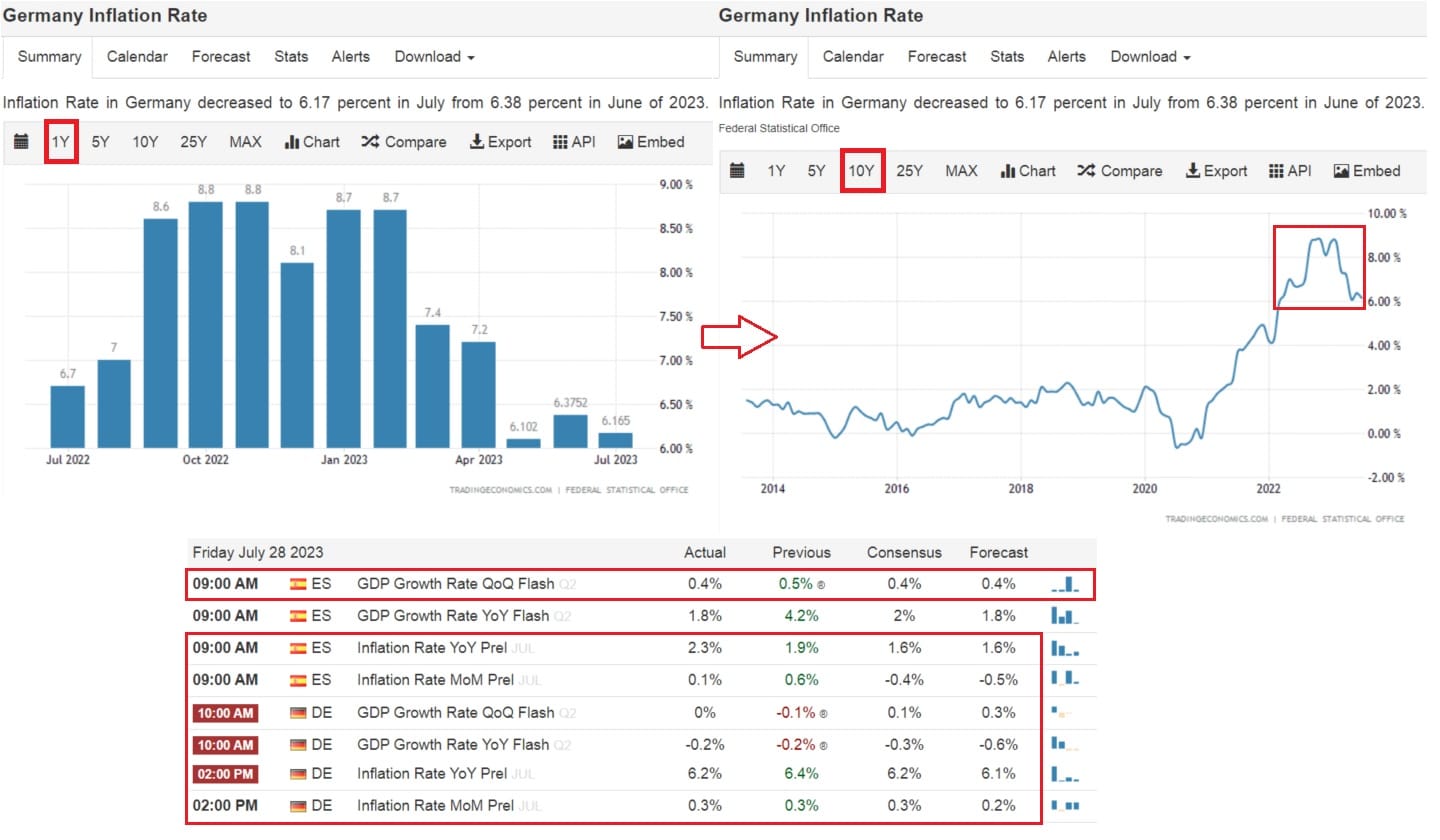

Minulý týden proběhlo oznámení vícero podstatných informací od centrálních bank. Nejdůležitější byly informace od amerického Fedu a evropské ECB. V pátečním přehledu trhu jsme si rozebrali zvýšení úrokové sazby od obou centrálních bank a výhledy pro vývoj inflace a úrokových sazeb v Americe pro nejbližší 2 roky.

V pátek proběhli po vzoru Fedu projevy zástupců Evropské centrální banky. Ty naznačují další zvedání úrokových sazeb. Hlavní úkol pro zvládnutí a snížení inflace od ECB nebyl naplněn. Proto můžeme očekávat další zvýšení, samozřejmě zástupci vyčkávají na nová inflační data.

Minimálně páteční data z Evropy naznačují, že ECB nemá z daleka vyhráno. Situace se vyhrocuje se stagnujícím vývojem HDP z Německa a Španělska. Inflace v Německu se zasekla kolem 6,2 procentních bodů. Na měsíční bázi lehce roste už podruhé o 0,3 procentních bodů, meziročně klesá méně než se očekávalo. Ve Španělsku celková inflace meziročně i meziměsíčně znovu roste místo očekávaného poklesu. Přepisují se tam hlavně rostoucí ceny ropy a energií, nebo budou problémem i vysoké ceny služeb?

V rámci Ameriky byli v pátek ohlášené výsledky celkové inflace za červen, tedy z měsíčním opožděním k dnešnímu dni. Na první pohled to vypadá růžově, inflace klesá tzn. máme vyhráno. Vystřelte šampaňský a radujte se ze Soft Landingu.

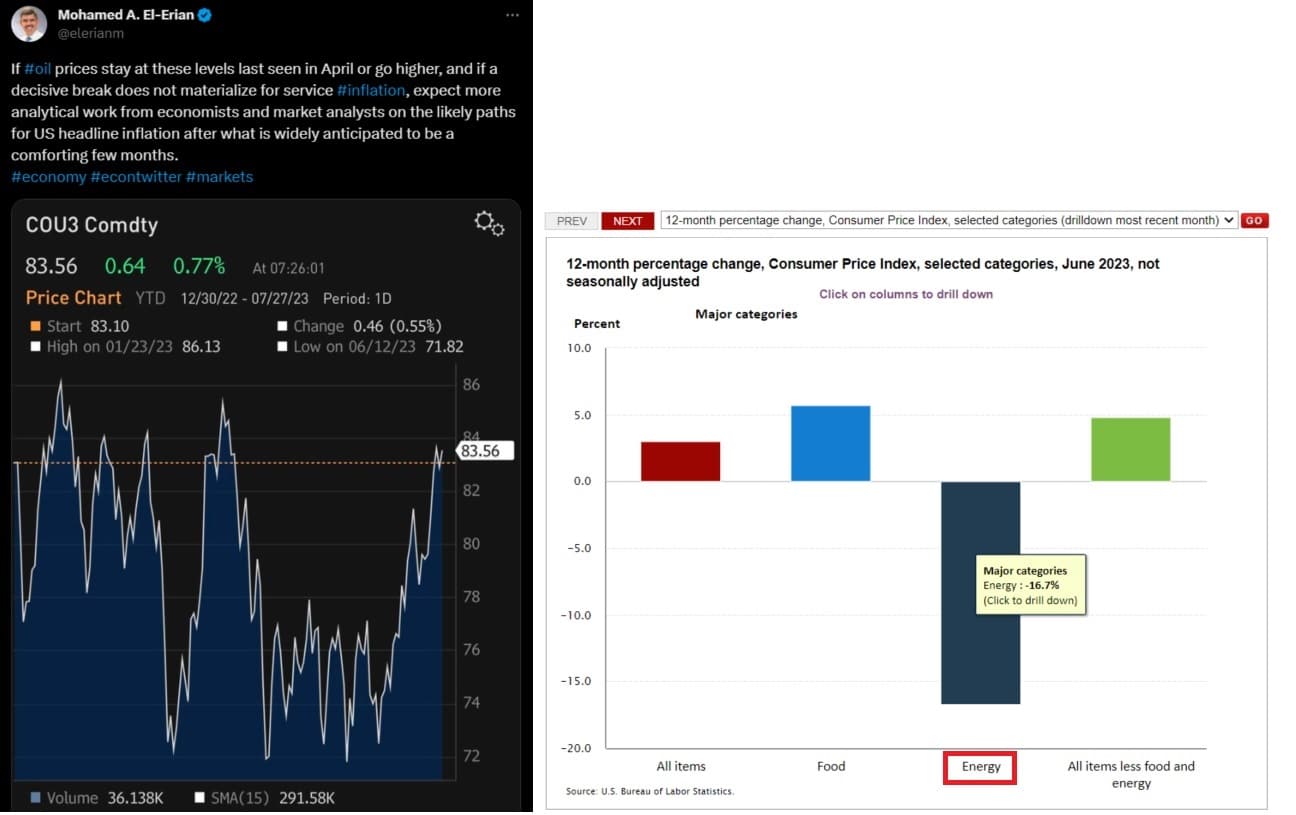

Potenciální problém se schovává v grafu ropy a zemního plynu. V červnu ropa vyklesala na dlouhodobý supportní level a tahala celkovou inflaci výrazné dolů (graf v pravo). Přepsala se do aktuálně získaných dat CPI. Cena ropy vyklesala na 72 dolarů za barel. Za červenec však prudce roste o + 18% výše na 84,4 dolarů za barel.

Na týdenním grafu můžeme vidět odraz od dlouhodobé supportní hladiny a silné konvergence indikátorů RSI a MACD. Jeden z faktorů pro pokles bylo vyprodávání strategických zásob Spojenými státy na nejnižší úrovně za posledních 40 let. Očekávám, že co nevidět začnou znovu navyšovat rezervy na zimu. To by mohlo způsobit další růst ceny k nejbližší rezistenci až kolem 100-115 dolarů za barel (dalších + 20 až 35% z aktuálních cen).

Obdobně i zemní plyn našel svůj supportní level a očekávám nárůst cen v nejbližších měsících s koncem léta. S příchodem zimy tedy můžeme s vysokou pravděpodobností očekávat další prudký nárůst inflace. Americká centrální banka tyto grafy sleduje a zřejmé proto mají opatrnou rétoriku ohledně další potřeby zvyšování úrokových sazeb do konce roku 2023. Bude mít pravdu trh nebo centrální banka? Obdobná situace s ohledem na energie platí i pro Evropu.

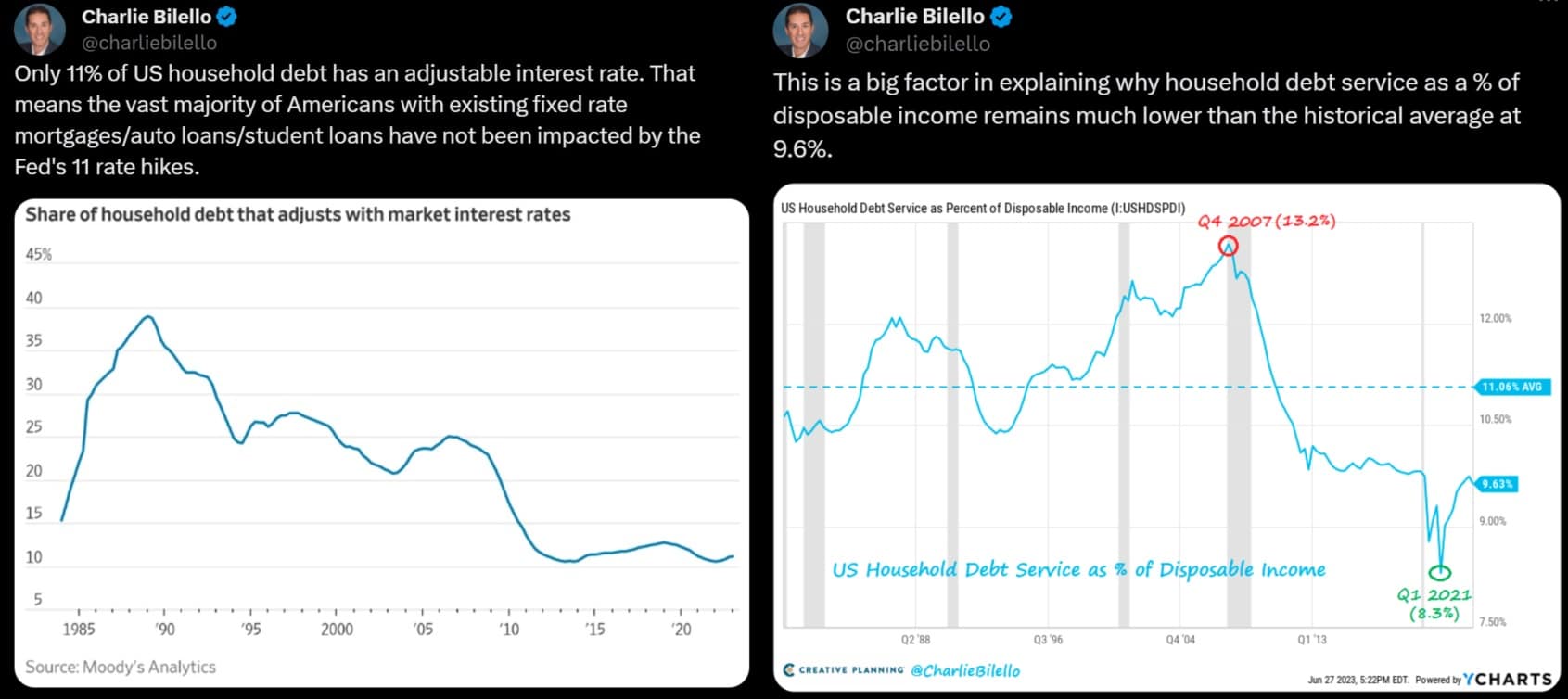

Minulý týden jsme se dívali na graf krachujících společností s nárůstem úrokových sazeb. Dalším grafem byl extrémní nárůst úroků na kreditních kartách, který se pohybuje už kolem 21% ročně. Jeden z důvodů proč se aktuálně může relativně dobře držet americká ekonomika a akciový trh je opožděný efekt zvýšených úrokových sazeb na spotřebitele.

Některé zdroje uvádějí opoždění vlivu zvyšování sazeb o 6-12 měsíců, případné až 18 měsíců. Vrchol zvedání úrokové sazby v Americe se očekává na konec roku 2023. Někde v té době by se mohli začít plnou silou propisovat do úroků na hypotékách a půjčkách pro běžné spotřebitele. Jak můžeme vidět na grafech níže, jenom 11% spotřebitelů je aktuálně v plné síle zasaženo tržní úrokovou sazbou. Až 89% retailu má u svých finančních produktů fixovanou nižší úrokovou sazbu. To znamená, že průměrně stačí obyvatelům pro pokrytí svého dluhu 9,63% měsíčního příjmu. To je výrazně pod dlouhodobým průměrem.

Avšak fixace velké části retailu vyprchá v nejbližším 1,5 roku, kdy se očekávají zvýšené úroky. Tím pádem budou nuceni refinancovat hypotéky, půjčky na auto a jiné větší výdaje. To je období, kdy retailu začne klesat kupní síla pro jiné produkty v ekonomice. Zároveň se to projeví na tržbách velké části společností.

Výsledková sezóna zatím lepší než se očekávalo

V rámci výsledkové sezóny společností z indexu S&P 500 máme zatím data pro polovinu firem. Odhady pro druhý kvartál naznačovali pokles zisků EPS až kolem -11%. Aktuálně je to o něco lepší, avšak i tak negativní. Nárůst tržeb je + 2%, zisky EPS klesají o -1,7%. Nejhůře jsou na tom Energetické společnosti u kterých se podepsal pokles ceny ropy a plynu za poslední kvartál. Možná je na místě nakupovat právě ty když jsou levné ve srovnání se zbytkem indexu.

Tento týden můžeme očekávat další výsledky několika gigantů z top desítky indexu S&P 500 jako Amazon a Apple, které poslední týdny táhnou trh nahoru. Zajímavá bude druhá polovina firem z polovodičového a AI sektoru. Z kryptosektoru získáme v úterý informace od Microstrategy a ve čtvrtek bude reportovat výsledky Coinbase a Block.

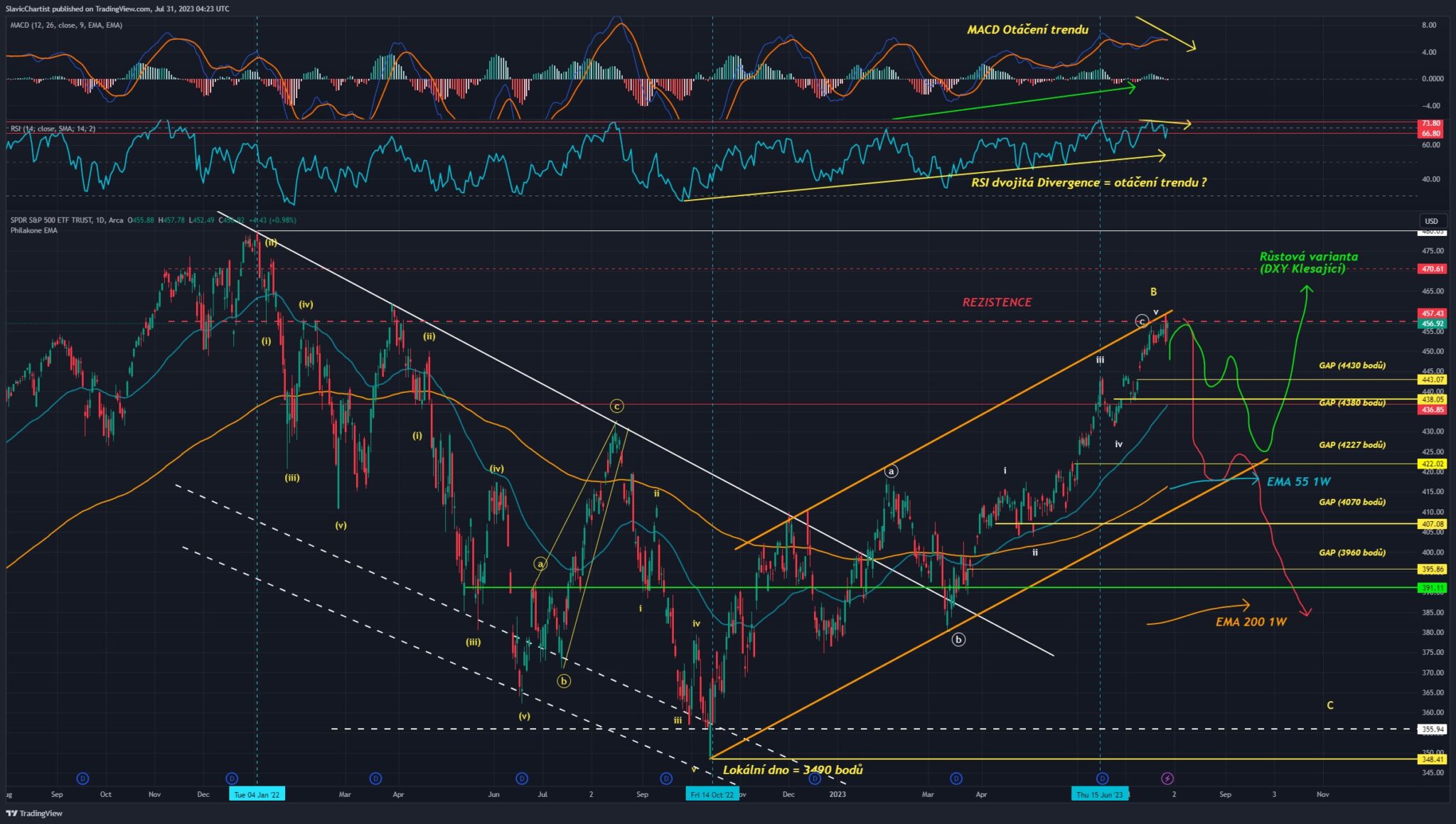

Akciový index S&P 500 blízko historického maxima

Akciový index S&P 500 v pátek uzavřel týden na 4570 bodech, čím mu ku historickému maximu chybí už jenom 5 procent růstu. Zamítavá svíčka celého týdne nakonec byla vytažena nahoru čím index získává ještě nějaký čas na týdenním grafu, kde jsou neutrální indikátory RSI a MACD avšak dotek s horní růstovou trendovkou (oranžová). Na denním grafu to už tak pozitivní nevypadá. Indikátor RSI má další divergenci a MACD formuje první avšak výraznější divergenci. Nad aktuální hladinou se nachází finální rezistenční pásmo až po 4700 bodů.

Za předpokladu, že trh a spekulující investoři vytáhnou index ještě víc nahoru k původnímu maximu, zřejmě mě to už nepřekvapí. Avšak s ohledem na vývoj makro ekonomické situace to nemůžu označit za oprávněné. Tzn. považuji trh za silně nadhodnocený a držím se od indexů daleko. Reálně bychom měli vyplnit gapy na futures grafu dříve nebo později (žluté zóny) a proto si na tento návrat rád počkám na hladinu kolem 3960 bodů.

Za zvážení může být samotný sektor energetiky, kde se najdou zajímavě oceněné společnosti. Jinak bych vybíral jednotlivé společnosti, nebo fondy z jiných zemí, které už jsou silně zasažené recesí jako Británie a klesly častokrát o -50 až -60%. Příležitostí s limitovaným rizikem je dostatek, je nutné hledat.

Bitcoin stabilní lehce nad 29 000 USD

Bitcoin se prozatím drží kolem hladiny 29 400 USD avšak je otázka jak dlouho bude trvat než novinky na krypto trhu a v makro ekonomice donutí investory přehodnotit strategii a rozhodnou o novém trendu vývoje. Popravdě to začíná být pěkná nuda, takže propad na nižší úrovně kolem 25 500 USD by vnesl do trhu trochu strachu pro nováčky.

Reálně je teď nutné sledovat jenom supportní hladinu 25 500 – 26 500 USD, kde jsou dlouhodobé klouzavé průměry EMA 55 a EMA 200 1W. Pokles nadále naznačují divergence RSI a MACD na týdenním grafu. Denní graf je neutrálnější.

Pozitivnější vývoj je snaha býků otestovat rovnou hladinu 34 – 37 000 USD bez poklesu pro reakumulaci. V této zóně bych v tom případě čekal další prodej Bitcoinových mincí ze strany těžařů. Ti drží velkou část Bitcoinu na burzách a vyčkávají příležitost na cenách nad 30 000 USD k prodeji s pěkným ziskem.

Závěrem

Aktuální situace je skutečně silné spekulativní a nedokáži si představit vstup do akciových indexů nebo dominantních kryptoměn za tyto ceny. Požadují korekci, aby stálo uvažovat o vstupu do dlouhé pozice. Mezitím je na místě vyčkat výsledky amerických společností tohoto týdne. Volný čas zatím využijte studování fundamentů krypto projektů nebo jednotlivých společností. Pokud bych aktuálně měl dlouhou pozici v indexu S&P 500, uvažoval bych o odprodeji značné části a relokaci zisku do klesajících společností.