Jelikož se většina zemí dostala za inflační špičku, zdálo se, že inflace je už poražená. Jenomže vyvstal problém, na který jsme již mnohokrát upozorňovali, a tím je rychlost jejího poklesu. Šéf Fedu Jerome Powell sebral vítr z plachet americkému finančnímu trhu svým vystoupením v Kongresu. Ačkoliv tam ve srovnání s nedávnou tiskovou konferencí Fedu neřekl nic nového, zopakoval, že je připravený zvednout úrokové sazby do konce roku ještě dvakrát. To jsme již věděli, protože se zveřejněním dot plotu to není žádná novinka.

Jde o moment, který bychom neměli podceňovat. Jestli nás něco naučilo více než roční bedlivé sledování trhů, pak to, že to co Fed řekne taky vždy udělá. Zveřejnění dotplotu je v podstatě odtajněním plánů na nejbližší měsíce. Pokud by v následujících týdnech došlo k nepředvídané a zásadní události, může být všechno jinak. Muselo by se však stát něco opravdu zásadního a k tomu zatím nedošlo. Ani krach regionálních bank nepřiměl Fed jeho rozhodnutí změnit stejně jako by to nedokázal ani výraznější pokles trhů. Musela by to být událost daleko většího rozsahu.

Existují prakticky jen tři možnosti: několik krachů velkých společností, výrazná recese nebo nová systematická finanční krize. Všechny tyto možnosti by musely být pořádných rozměrů. Proto je lepší spíše počítat s tím, že Fed sazby ještě skutečně dvakrát zvedne.

Rozdělený svět

Svět se znovu rozdělí na úspěšné a neúspěšné státy. Ty první se zanedlouho přiblíží inflačnímu cíli. Díky tomu už nebudou muset zvedat úrokové sazby a postačí jim držet je na restriktivních úrovních. Neúspěšné státy budou v boji s inflací sazby dál zvedat, čímž víc přiškrtí svou ekonomiku a zvýší tlak na realitním trhu.

Dalším důsledkem, anebo lépe mírou úspěšnosti boje s inflací bude síla měny. U úspěšných států by měla v dlouhodobém horizontu posílit. Bedlivou pozornost bychom měli v těchto dnech věnovat kurzům mezi jednotlivými zeměmi. Nůžky se rozevírají, a to nejen mezi Čínou a Západem.

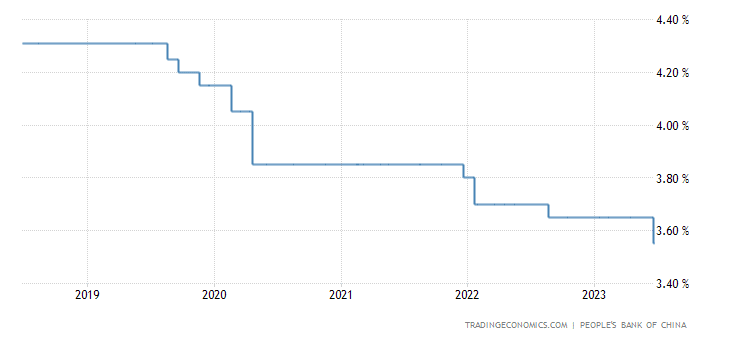

Čína na rozdíl od většiny vyspělých ekonomik sazby snižuje, aby podpořila vlastní hospodářství. Může si to dovolit, protože když měl celý svět nulové nebo záporné sazby, Peking si zakládal na tom, že je ponechal kladné. Pověstné nůžky se otvírají i v Evropě. Velká Británie překvapila a zvedla své úrokové sazby rovnou o 50 bazických bodů.

Případ Velké Británie

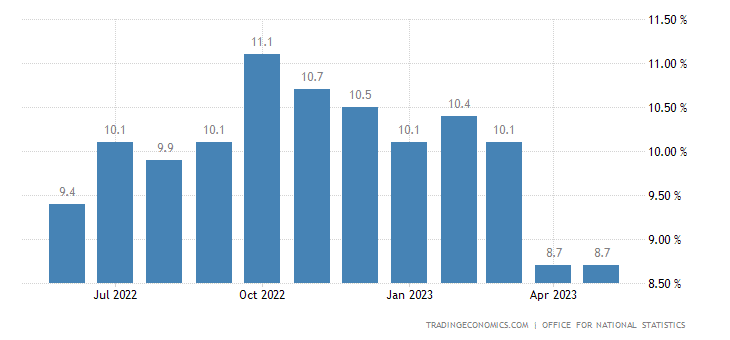

Nejenom Powell vystrašil finanční trhy. Ještě víc zapůsobilo rozhodnutí Anglické centrální banky znovu zvednout úrokové sazby, a to rovnou o 50 bazických bodů. Trhy sice zvýšení očekávaly, ale pouze o 25 bodů. K tomuto razantnímu a překvapivému kroku vedly banku údaje o inflaci. Ostrovní ekonomice se ji nedaří zkrotit a donutit k silnějšímu poklesu. Dubnová a květnová inflace zůstala na stejné úrovni, tedy na 8,7 %. To je hodně. Velká Británie ztrácí hlavně v souboji se svými kontinentálními rivaly. V Francii je inflace 5,1 %, v Německu 6,1 %.

Anglická centrální banka tak využívá svoji výhodu oproti ECB a upravuje vůči domácí inflaci vlastní měnovou politiku. Británie má sazby nyní přesně o jeden procentní bod výše než ECB. Uvidíme, zda se jí podaří inflaci zkrotit dříve než EU.

Zvedání již tak vysokých sazeb však bude mít pro ostrovní stát neblahý důsledek. Jelikož je to stále silně kapitalistická země, můžeme se dočkat toho, že se její realitní trh podřídí nabídce a poptávce a ceny nemovitostí začnou padat.

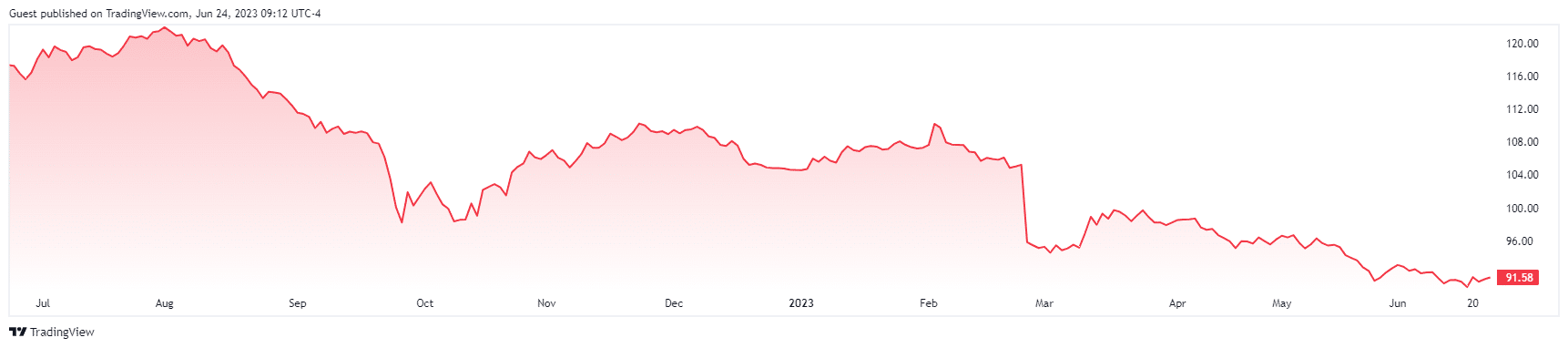

Velkou Británii však čeká další problém. Hrozí, že se zopakuje situace z podzimu. Britský dluhopisový trh bude znovu silně napjatý a držitelé dluhopisů se budou muset vyrovnat s dalšími ztrátami. Jejich cena za poslední rok klesla přes 21 %, přičemž od začátku kalendářního roku je to více než 12,45 %. Britskému dluhopisovému trhu tak reálně hrozí, že bude dva roky po sobě ztrátový.

Tamní index FTSE od začátku roku vzrostl pouze o 0,14 %. Velká Británie zažije nepříjemnou kombinaci poklesu akcií a zároveň dluhopisů. Jasně se tak stává ekonomickou velmocí na ústupu.

Další státy zvedají sazby

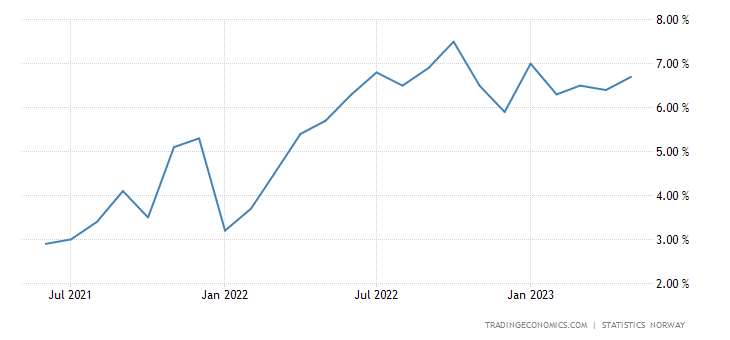

K Velké Británii se přidalo i Norsko, které i přes velké zisky z ropy a zemního plynu z loňského roku musí své úrokové sazby zvedat. Vývoj norské inflace je poněkud zvláštní. Z grafu nejsme schopní říct, zda je už za svou špičkou. Právě to byl důvod k dalšímu 50bodovému hiku. Úroková sazba na norské koruně nyní dosahuje 3,75 %.

Stejně tak se rozhodla zvednout sazby o 25 bazických bodů Švýcarská centrální banka. To nebylo nijak překvapující. Úroková míra na švýcarském franku je však nízká, dosahuje 1,75 %. Zvednutí sazeb ve Švýcarsku jen potvrzuje jestřábí tendence, při inflaci 2,2 % by se sazby totiž ani zvedat nemusely. Švýcarská centrální banka má jeden dobrý zvyk, a sice, že zasedá jednou za čtvrt roku. Díky tomu dělá rozhodnutí mnohem dlouhodobějšího charakteru než ostatní centrální banky. Z jejího postupu můžeme vyčíst, že trend utahování měnové politiky bude trvat minimálně další tři měsíce.

Autismus ČNB

Naši cestu po stopách rozhodnutí centrálních bank zakončíme v České republice. Zde zůstaly úrokové sazby v souladu s očekáváním stejné. Přestože je tuzemská inflace o dost vyšší než ve Velké Británii, českým centrálním bankéřům to nevadí. Daleko důležitější je pro ně kurz koruny, který chtějí udržovat na současné úrovni. Bude velmi zajímavé sledovat, zda jestřábí politika ECB dokáže ČNB zatopit. ČNB ve prospěch koruny neintervenuje, ale jestli bude euro vůči dolaru nadále posilovat, bude se k tomuto nástroji muset vrátit. Deviz má pořád hodně, takže v tom problém není. ČNB může ve své „autistické“ měnové politice pokračovat.

Jediné, co může přinést zvrat, je nezodpovědná fiskální politika státu. Jelikož premiér ani ministr financí neudávají stejné číslo schodku státního rozpočtu, těžko se dá hovořit o něčem jiném. Vláda oznámila, že rozpočtový schodek pro příští rok má být 235 miliard, přičemž letos měl tvořit 295 miliard. Kabinet představil konsolidační balíček, který měl podle předpokladů ušetřit 150 miliard korun. To však nesedí, protože 295 bez 150 je 145. Nebo tomu máme rozumět tak, že konsolidační balíček přinese úsporu jen 60 miliard? Nevím, ale zodpovědná fiskální politika to není zcela určitě. ČNB na to samozřejmě nijak nereaguje.

Výprodej u technologických hvězd

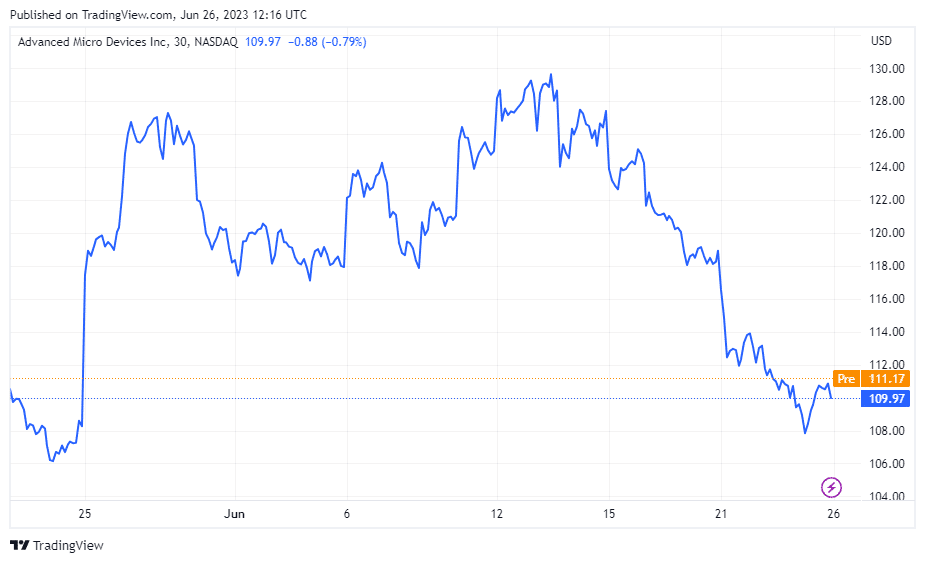

Prohlášení šéfa Fedu odnesly trochu překvapivě technologické akcie. Investoři se rozhodli, že právě teď nastal vhodný čas na vybíraní zisků. Akcie Intelu ztratily za týden 9,27 %, akcie AMD 8,39 %. Dokonce i hvězda poslední doby Nvidia za týden oslabila o 1,13 %. Vysoké ceny jejích akcií využilo hned několik představitelů vedení k tomu, aby se jich zbavili. Za poslední tři měsíce tak prodali přes 557 000 kusů. Insider nákupy byly pouze dva, a to navíc ve velmi malém objemu 5 970 kusů. Pokud prodává více lidí z vedení, můžeme říct, že nejde právě o nejlepší čas k nákupu. Určitě je lepší si počkat na zveřejnění výsledků společnosti, které bude až 22. srpna. Ty ukážou, zda se podniku daří naplňovat finanční cíle, které by aspoň trochu dokázaly ospravedlnit raketový růst akcií.

V každém případě bude zajímavé sledovat, zda poklesu AMD nebo Intelu využijí investoři k nákupu. Pokud k tomu nedojde, byla by to známka toho, že je současná akciová rallye dost možná u konce.

Odhodlání centrálních bank porazit inflaci poslalo světové indexy do červených čísel

Na trhy se dostala pochmurná nálada. Budou-li centrální banky i nadále zvedat úrokové sazby, dostaneme se na úroveň, která se ještě před rokem či půl považovala za absolutně nereálnou a jež měla přinést jistý kolaps celého finančního systému. To se však zatím nestalo. Trhy si navzdory tomu uvědomují, že běh proti centrálním bankám může stát všechny dost peněz.

Nejhorší výsledek představila hongkongská burza. Index Hang Seng odepsal přes 5,74 %, zatímco burza v Šanghaji ztratila 2,3 %. Ani hvězdě posledních týdnů, japonskému Nikkei, se nedařilo, odepsal 2,74 %. Na tomto špatném výsledku nic nezměnilo ani to, že japonská centrální banka své sazby nechala beze změny.

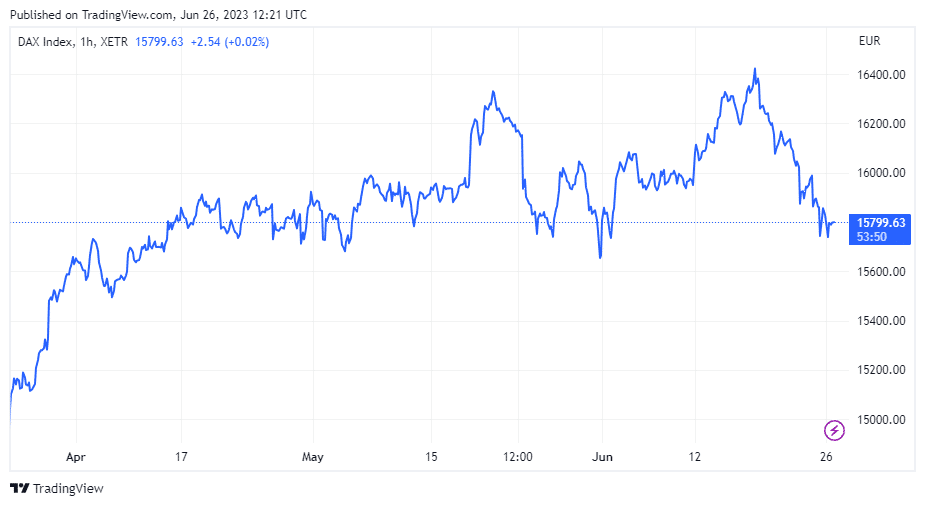

Ani nálada v Evropě nebyla nejlepší. Německý Dax ztratil 3,23 % a velmi rychle tak ustoupil ze své rekordní úrovně. Francouzský CAC přišel o 3,05 %. Britský FTSE dopadl z velkých evropských indexů nejlépe a ztratil „pouze“ 2,37 %. Nejhorší výsledek z evropských trhů předvedla vídeňská burza, která se propadla o 4,04 %.

V zámoří trhy padaly méně, avšak do zelených čísel se ani jeden z velkých indexů nedostal. Průmyslový Dow Jones ztratil 1,67 %, technologický Nasdaq 1,44 %. Nejlépe dopadl index S&P500 se ztrátou 1,39 %.

Velké finanční instituce pomohly bitcoinu

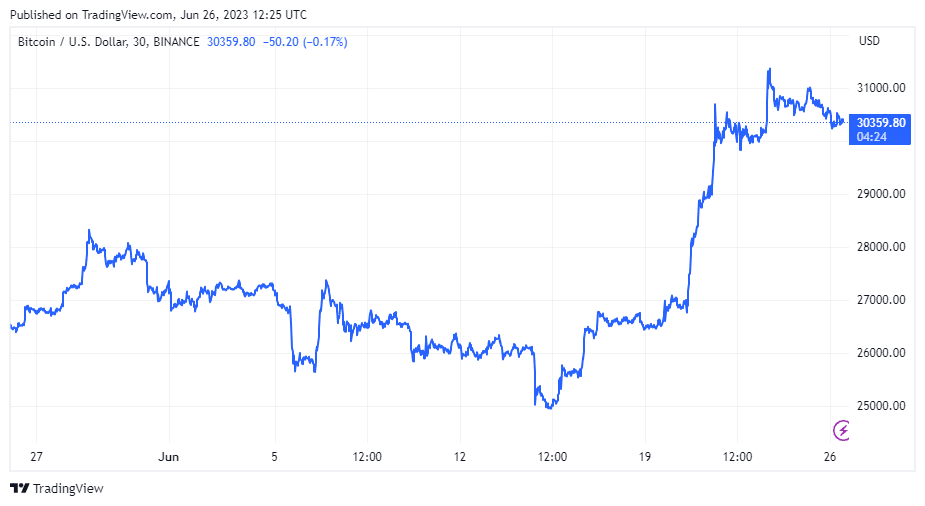

Vývoj bitcoinu je v posledních dnech značně paradoxní. Pro mnohé tato kryptoměna představuje symbol nezávislosti a určité anarchie či vzpoury proti současnému systému. Nyní však velcí finanční žraloci v čele s BlackRockem usilují o vytvoření nových bitcoinových ETF. To by umožnilo a zjednodušilo investování, zejména spekulativním investorům. Koupit bitcoin dnes není nic složitého, avšak příchod ETF by nahrál i českým spekulantům. Podílové fondy mají daleko jasnější rámec danění než kryptoměny. V každém případě žádosti o zřízení ETF bitcoinu pomohly prorazit mnoho rezistencí zároveň.

Za poslední týden posílil o 15 %. Pokud se mu bude dařit i nadále, dostane se co nevidět k důležité hranici 32 000 dolarů. Kdyby i ta padla, zažili by držitelé bitcoinu léto, na které budou dlouho rádi vzpomínat.

Závěr: Geopolitické napětí

Již několik měsíců finanční trhy sledují především centrální banky. Přitom však zapomínáme na napjatou geopolitickou situaci. Trhy mohou reagovat i na jiné události než rozhodnutí bank, jako nyní je například Prigožinův pokus o státní převrat. Ať už dopadne jakkoliv, ukazuje na to, že ruská státní moc nemá vše tak pevně v rukách, jak se dosud zdálo. Situace v Rusku i na Ukrajině se může ze dne na den otočit.

Jestli se začne zásadně měnit, měli bychom sledovat zejména komoditní trh. Tam se tyto změny objeví jako první.

Díky za tu připomínku napjaté geopolitické situace. Vždy je dobré mít na paměti, že zásadní a zejména nečekané eskalace na geopolitické scéně mohou přinejmenším krátkodobě poslat trhy do pekel. Aktuálně je zvýšená ostrazitost rozhodně namístě.

Člověk je tvor hodně zapomnětlivý a klidně zapomene i na to, že celá planeta je v totálním ekonomickém průseru. Často tihle lidé vezmou české vlajky a jdou prostestovat na nějaké náměstí proti tomu, že „moře je hodně rozbouřené“ ať s tím „kapitán“ něco udělá, přitom nevidí další „lodě“, jak se v tom motají vlastně úplně stejně a nikdo není Harry Potter, aby to „moře“ nějakým kouzlem uklidnil. Celkově všechny souvislosti je prostě potřeba mít neustále na paměti a připravovat se na možné scénáře protože „kdo je připraven, není překvapen“.

Jj nezapomínejte. Navíc poslední růst je tažen zejména spekulací na umělou inteligenci, což, ještě může dopadnou jakkoliv.

Dopadne to stejně jako dotcom bublina. Výsledky současné AI můžou být sice na pohled efektní, důležité je ale jestli také dokážou generovat nějaké peněžní toky. A to určitě není na pořadu dne (nějakou dobu to potrvá a úspěch určitě není jistý). Něco jako Facebook/Meta a jeho sázka na metaverse. Zatím jen černá díra na peníze – akcionářům časem dojde trpělivost. Ostatně se zdá se že už se tak i děje … .