Srpen dostál své pověsti nejhoršího měsíce roku pro obchodování. Většina světových indexů během něj ztrácela anebo zůstala jen lehce v zeleném. Což je ve srovnání s akciovou rally, kterou zažíváme od začátku roku, velmi špatný výsledek.

Malá výkonnost akcií v měsíci srpnu je dána především velmi nízkými objemy, většina obchodníků si užívá prázdniny. Ani po tomto období však nemá investor vyhráno, protože září a říjen jsou dva kritické měsíce v roce, kdy je největší pravděpodobnost burzovního krachu. A tento rok nebude výjimkou, ba právě naopak. Nacházíme se již na konci cyklu restriktivní měnové politiky amerického Fedu. To znamená, že zažíváme čas vysokých turbulencí, které se kdykoliv mohou překlopit do pořádného výplachu.

Hned v úvodu si položme otázku : co bude v září klíčové? Samozřejmě zejména makroekonomická data a následně rozhodnutí centrálních bank. Září bude zajímavé především tím, že ECB zasedá dříve než Fed. Doteď to bylo naopak, Fed určil tón a ECB ho následovala.

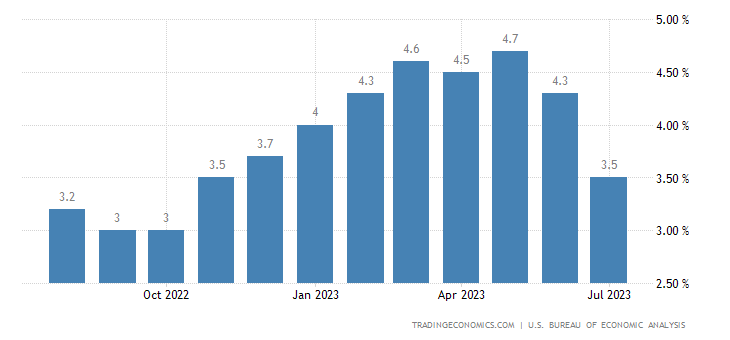

Situace v Evropě je však oproti USA jiná. Spojené státy ještě stále hospodářsky rostou. Hned první den minulého týdne jsme se dozvěděli revidovaný údaj o růstu tamního HDP za druhé čtvrtletí, bylo to meziročně o 2,1 %. Původní odhad mluvil o 2,4 %. Nižší hodnota tak potěšila trhy, ovšem i tak je současné americké HDP velmi solidní, zvláště pak s ohledem na vysoké sazby na kreditních kartách. Situace v Evropě je o poznání horší. Německo se už nachází v technické recesi a Francie se do ní blíží. Jestli ECB zvedne sazby, bude to další signál, že boj s inflací pokračuje.

Jak dojde ke zpomalení?

Připomeňme si ve zkratce celou historii současného problému. Během covidu se prakticky všechny západní ekonomiky rozhodly podržet spotřebu lidí, i když se prakticky nic neprodukovalo. Masivní subvence ze strany státu udržely kupní sílu obyvatel. A nejen to. Jelikož byla kvůli přísným covidovým pravidlům omezená možnost spotřeby, nebylo ani kde peníze utrácet. Na jedné straně se tak hromadily úspory a na druhé se nic nevyrábělo. Tato třeskutá situace pak spustila inflaci. Situace, kdy je příliš mnoho peněz, které nejsou kryté výrobky a službami, nemůže skončit jinak.

Nyní se dostáváme do momentu, kdy většině lidí úspory docházejí. V USA se snaží situaci ještě vykrýt úvěry z kreditních karet. Ty však mají v současnosti lichvářské úroky přes 25 %. Spotřeba v USA se pomalu snižuje a bude klesat každý měsíc. Musím však také říct, že je pro mě pořád velkým překvapením chování většiny Američanu, kteří žijí na dluh. Blíží se velmi složitá doba pro všechny. Spotřeba by měla být prvním místem, kde se projeví zpomalení ekonomiky, zatímco tím posledním je nárůst nezaměstnanosti. Zpomalení výdajů se musí odrazit ve zvýšení míry nezaměstnanosti, protože výdaje jednoho nejsou nic jiného než příjmy druhého.

První vlaštovka ohlašující zhoršení situace na americkém pracovním trhu

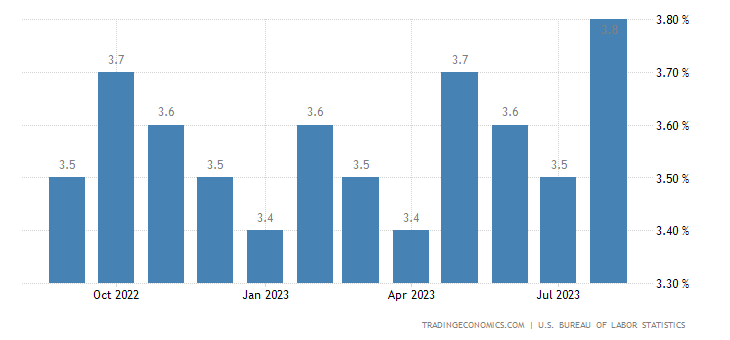

Čísla americké nezaměstnanosti za srpen jsme se dozvěděli, stoupla lehce na 3,8 %. Stejně tak tamní ekonomika vytvořila méně pracovních míst (187 000), než se čekalo. Analytici a komentátoři to interpretovali tak, že nezaměstnanost začala konečně růst. Fed by již nemusel dál utahovat svoje sazby. Podle mě je tato interpretace přehnaná. Kdo sledoval tiskové konference velkých amerických bank k hospodářským výsledkům za druhé čtvrtletí, pak ví, že tyto bankovní domy pracují s modelem normální nezaměstnanosti mezi 5-6 %. Krizová by byla o poznání vyšší. Katastrofické hodnoty jsou tedy ještě daleko.

Až se nezaměstnanost vrátí na normální úroveň, teprve tehdy může Fed uvažovat o snižování sazeb. Trhy tancují mnohem rychleji, než hraje hudba makroekonomických údajů. Přestože tato čísla vykazují zpomalení ekonomiky, pořád jsme daleko od recese a katastrofy, které mnozí rádi předpovídají.

Čína podporuje obchodování na finančních trzích

Čína již několik let bojuje s krizí tamních stavebních developerů. Všichni očekávají, že čínská vláda brutálně sníží sazby, aby ekonomicky stimulovala zemi a zvláště pak celý sektor stavebnictví. Tomuto kroku se ovšem brání. Proč?

Čína totiž v podstatě několik desítek let usilovala o to, aby její měna, juan, byla podobná německé marce. Tedy velmi stabilní měně s nízkou inflací a vysokou úrokovou sazbou, která nabízí reálné zhodnocení peněz. Držení čínského juanu se mělo vyplatit. Peking tak nechce o tuto dlouholetou pověst přijít, protože výraznější snížení sazeb na juanu by vedlo k jeho oslabení.

Země proto přišla s jiným řešením krize: snížila poplatky za burzovní převody. Tímto krokem chce zpopularizovat a rozšířit investování mezi široké masy lidí. Čínské vedení tím hodlá nabídnout jinou alternativu spoření oproti dříve velmi oblíbenému pořízení investičního bytu na stáří. Podněcování vlastní populace k investicím na kapitálových trzích je jen dalším z důkazů, že čínský systém má v názvu slovo komunismus jen pro ozdobu.

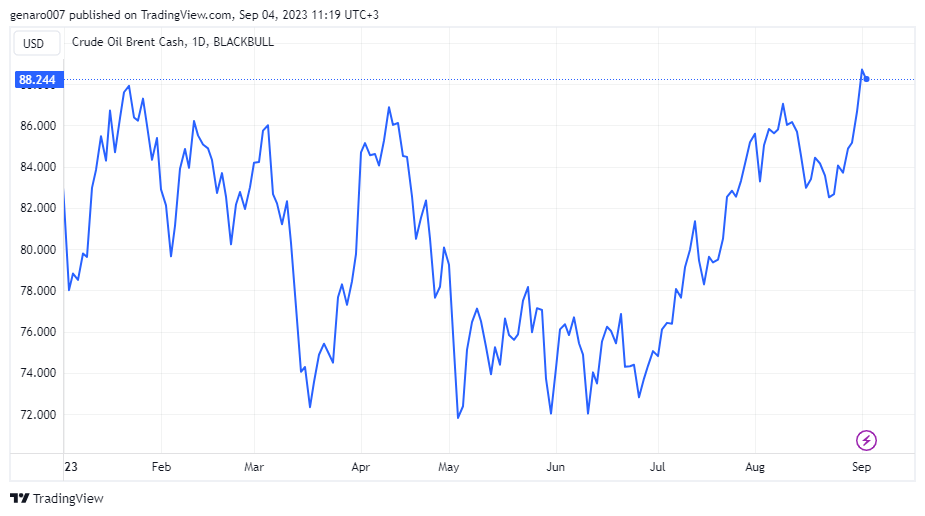

Co nám říká cena ropy?

Naši pouť po finančních trzích zakončíme pohledem na vývoj ropy. Její cena měla s přicházející recesí klesat. Tak tomu bylo v minulosti vždy, recese automaticky snižuje poptávku po ropě. Když se zastavuje ekonomický stroj, klesá i spotřeba energií. Avšak nyní jsme v nové situaci. Státy OPEC v čele se Saúdskou Arábií a Ruskem snižují těžební limity, aby držely ceny nahoře. Důvodem jsou samozřejmě docházející zásoby ropy. Přesněji řečeno, je jí stále dost na to, abychom mluvili o jejím kritickém nedostatku.

Problém je však v tom, že dochází levná ropa, tedy taková, u níž jsou náklady na těžbu minimální. Právě toho se snaží využít tyto státy, protože další ropa, kterou v budoucnu nabídnou na trh, bude pro ně mnohem dražší.

Druhým důvodem je rostoucí spotřeba v rozvojových zemích jako Indie a Brazílie, ale také v afrických státech. Mladé generace automaticky spotřebují více ropy. Jelikož i v těchto zemích životní úroveň roste, bude poptávka po ropě pořád stoupat a nic na tom nezmění ani rozšíření elektroaut.

Když se podíváme na graf, vidíme, že cena ropy Brent prorazila klíčovou hranici 85 dolarů za barel a roste dál. Vstupuje tak do velmi širokého pásma ceny (85 až 95 dolarů), kde se bude dlouhodobě pohybovat. Při zprávách o recesi se bude ropa držet na hranici 85 dolarů. Takto vysoká cena je zajímavou příležitostí pro nákup ropných společností. Obecně se totiž počítalo, že cena bude nižší právě v důsledku recese. Ta ovšem nepřichází. Je velmi pravděpodobné, že ropné společnosti budou mít velmi dobré hospodářské výsledky za celý letošní rok. Drahá ropa je samozřejmě velkou překážkou pro centrální banky. Inflace může dlouhodobě klesnout jen za podmínky stabilní a levné ropy.

Akciové indexy podržela makroekonomická čísla

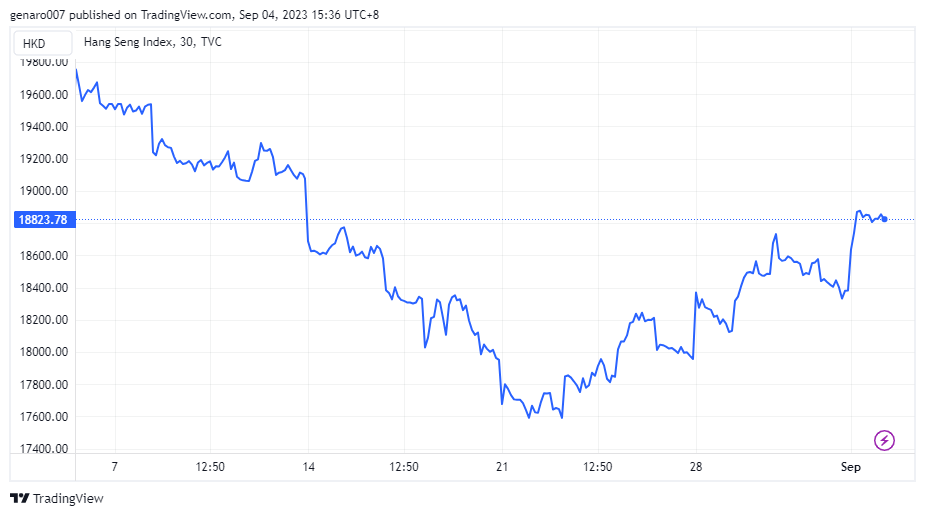

Princip « špatná čísla – dobré zprávy pro trh » se znovu potvrdil. Růst nezaměstnanosti si trhy vyhodnotily jako pozitivní věc, protože Fed nebude muset zvedat sazby. Jenomže už několikrát se za poslední dobu ukázalo, že americká centrální banka se bude chovat po svém. V sázce na otočku jsou trhy nepoučitelné, což se potvrdilo i nyní. V Asii rostly díky čínským ekonomickým opatřením, burza v Šanghaji stoupla o 2,26 %. Také hongkongskému indexu Hang Sang se dařilo, přidal 2,43 %. Avšak nejlépe dopadl tradičně japonský Nikkei se ziskem 3,49 %.

Evropa byla slabším článkem řetězce. Mohla za to především čísla inflace, která ukazovala, že ve většině evropských států klesá stále pomalu. Britský FTSE 100 přidal 1,72 %, německý DAX 1,33 %. Francouzský CAC povyrostl o skromných 0,93 %.

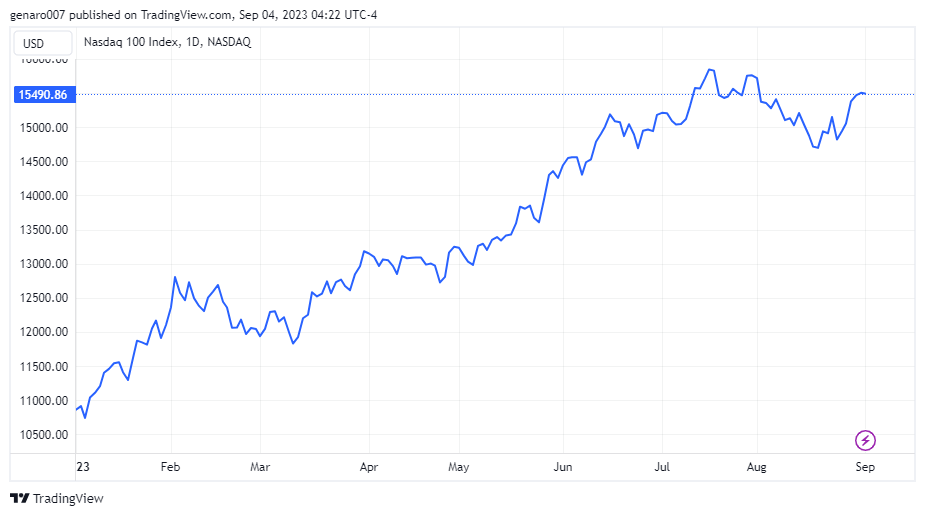

V zámoří se dařilo především technologickému Nasdaqu, kterého v růstu podpořily dobré zprávy z firem podnikajících v oblasti kybernetické bezpečnosti. Index Nasdaq přidal velmi solidních 3,25 %, S&P 500 rostl o 2,5 %. Nejslabší výkon z prestižních amerických indexů předvedl průmyslový Dow Jones se ziskem 1,43 %.

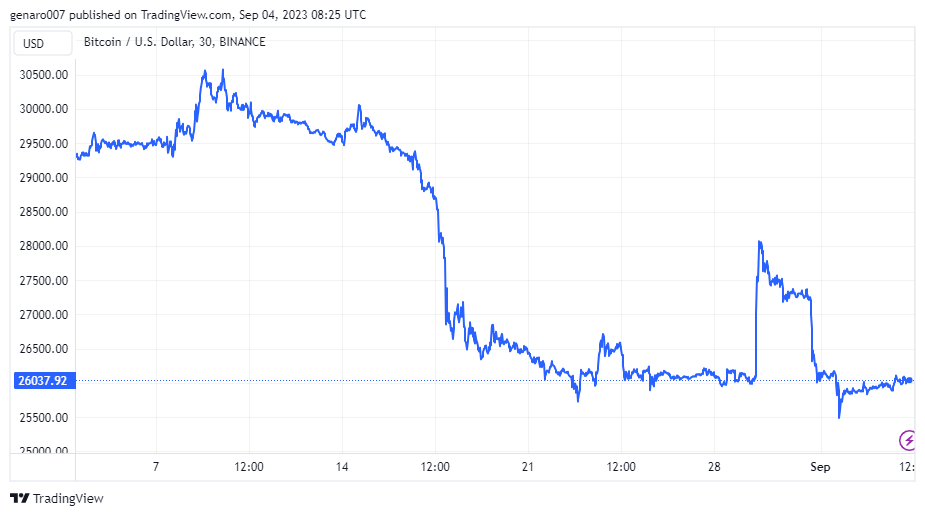

Bitcoin neudržel 28 000 dolarů

Obchodování na bitcoinu bylo po delší době zábavné. Bitcoin reagoval prudkým růstem přes 8 % na zprávu, že žaloba společnostmi Grayscale na americký SEC byla úspěšná. Komise musí podat lepší důvody pro odmítnutí bitcoinové ETF. SEC se chová arbitrárně, než aby sledoval, zda je možné mít bitcoinové ETF.

Růstový potenciál této zprávy se však rychle vyčerpal a bitcoin znovu klesl na úroveň okolo 25 800 dolarů. V době psaní článku tak za posledních sedm dní zůstal v podstatě stabilní a přidal pouze 0,7 %. Pokud na trh nepřijde nějaká zásadní zpráva, můžeme se u bitcoinu dočkat dalšího vyrovnaného týdne.

Závěr: Poslední klidný týden před námi?

Když se podíváme do kalendáře zveřejňování makroekonomických údajů, zjistíme, že nás čeká relativně klidný týden. Investoři budou sledovat rozhodnutí australské centrální banky ohledně sazeb a inflace v Číně. Tyto dvě události však nebudou mít zásadní vliv. Stejně tak výsledková sezona je již za námi. V pátek představí svoje hospodaření firma Kroger, které nám napoví, jak si vedou američtí spotřebitelé. Ale ani zde nelze očekávat, že by se tím zásadně změnilo obchodování na trhu. Mimochodem, Warren Buffett vlastní 50 milionů akcií této společnosti.

Trhy se tak budou hýbat především podle růstových nebo klesajících tendencí, pokud ovšem nepřijde žádná nečekaná zpráva. Investoři se tak budou moci v klidu připravit na náročný další týden, protože se dozvíme čísla americké jádrové inflace a ECB zasedne ke stolu, aby rokovala o zvýšení úrokových sazeb na euru.

Matěj Široký

Komentátor

Narodil se roku 1983 ve Znojmě do lékařské rodiny. Vystudoval průmyslovou školu v Jihlavě a VUT Brno, obor telekomunikace. V roce 2006 odešel do Francie, kde studoval filosofii na pařížské Sorbonně, v Institut de philosophie comparée a v Institut catholique de Paris. Věnuje se přednášení filosofie klasického realismu v privátní sféře ve Francii a v Česku. Spoluzaložil občanské sdružení Přátelé filosofie, které se snaží o popularizaci klasické filosofie a kritického myšlení. Od roku 2012 přispívá do českých médií recenzemi knih a komentáři, týkajícími se francouzské politické a kulturní scény.

A je rovnako dobrý vo finančnom spravodajstve / a možno aj real tradingu / ako Ing. Jarolím … No Difference ….

Záver : Písať o tradingu, TA, BTC akrypte môže aj J.K. Rowling

Díky Libore, to mě pobavilo…. Rowling českých financích 🙂