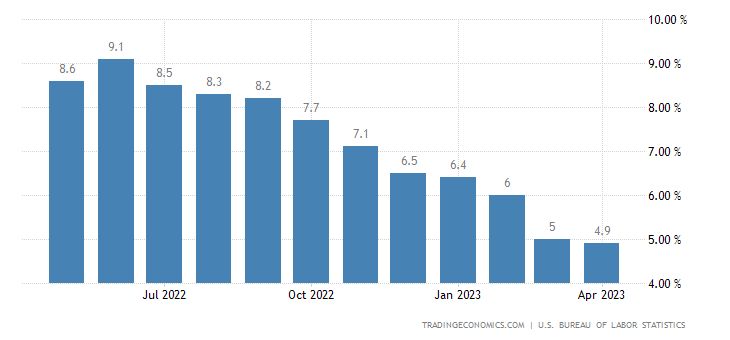

Finanční trhy přežily bez velkého výkyvu zveřejnění meziroční inflace (CPI) ve Spojených státech. Investoři přijali hodnotu 4,9 % za měsíc duben pozitivně. Hlavní je, že CPI kleslo alespoň o jednu desetinu procentního bodu, v březnu totiž činilo 5 %. Zde se ovšem potvrzuje naše obava, kterou zmiňujeme často. Dostat inflaci z 9 na 5 % je možné v krátké době, ale navrátit ji znovu stabilně pod 2 % bude velmi těžký úkol jak pro Fed, tak ECB nebo ČNB.

Není vyloučeno, že Fed má ještě prostor pro další zvedání sazeb, pokud bude chtít pokles inflace ještě víc urychlit. Barometr Fedu, který vypočítává pravděpodobnost zvednutí sazeb na základě futures, předpovídá první přestávku. Pravděpodobnost jejich dalšího zvýšení je podle něj 15,5 %. V minulosti se však tato čísla velmi rychle změnila. V každém případě nemůže investor se stoprocentní jistotou vyloučit, že Fed již sazby zvedat nebude.

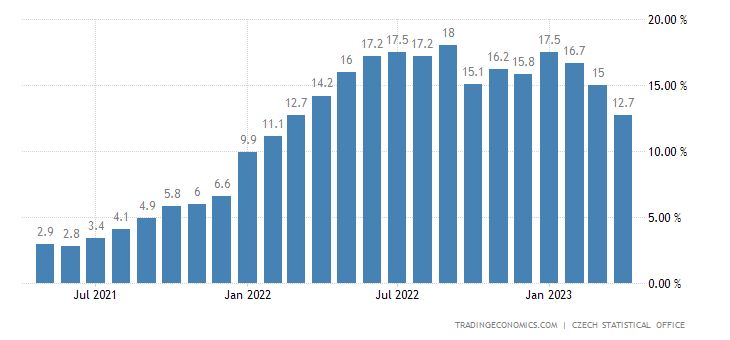

České inflační překvapení

Českému makroekonomickému prostředí se moc často nevěnujeme, ale v dnešní Lupě uděláme výjimku. Česká inflace za duben překvapila a poklesla na 12,7 %. Z toho se všichni samozřejmě radovali a nastalo tradiční plácání po zádech. Jenomže toto číslo je samo o sobě obrovsky vysoké, jde minimálně o šestinásobek stálého inflačního cíle. Když se podíváme na údaje tuzemské inflace zpětně, uvědomíme si, že problémy začaly v červnu 2021. Od ledna 2022 nás pak trápí inflace vysoká. Jelikož trvá déle než rok, zvedá se automaticky základ, z něhož se inflace počítá. Její pokles je tak mechanický, ale to neznamená, že kupní síla obyvatel roste.

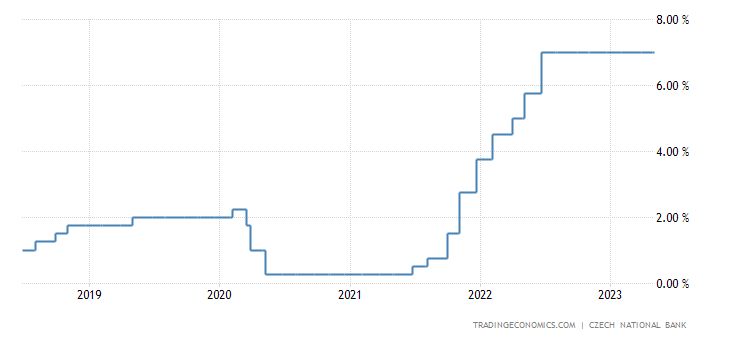

K lepšímu pochopení české měnové politiky je možné nahlédnout do zápisu posledního zasedání ČNB. Pro zvedání sazeb byl tradičně Tomáš Holub a tentokrát se mu podařilo získat dva hlasy pro zvýšení o 25 bazických bodů. Nejraději by je samozřejmě zvedl rovnou o 50. Taktéž křídlo guvernéra Aleše Michla hlasuje pořád stejně, a to naopak pro zanechání sazeb na původních hodnotách.

Daňový balíček změní českou měnovou politiku?

To se však nyní může změnit, protože vláda představila svůj konsolidační balíček. Ten není pro naši zemi vůbec dobrý. V první chvíli bude působit silně proinflačně, protože všichni se pokusí přenést zvednutí daní a odvodů na své klienty. Jen málo výrobků a služeb si polepší zavedením dvou sazeb na DPH. Obchodníci samozřejmě zboží nezlevní, naopak, využijí toho ke zvýšení marží. Kde budou muset zdražit, protože se zvýšila DPH, udělají to ochotně a rádi a ještě se pokusí si trochu přilepšit.

V první etapě bude opatření vlády přilévat olej do inflačního ohně. Guvernér Michl na poslední tiskové konferenci hrozil, že právě zvýšení daní donutí ČNB jednat a sazby zvednout. Jak se ukázalo na posledním zasedání, stačí, když změní názor sám Michl a sazby porostou. Tím však obrazně řečeno vrazí české vládě dýku do zad. Změny začnou platit až od začátku příštího roku a všechny povedou ke zmenšení kupní síly obyvatel (zejména v případě OSVČ). Nižší kupní síla obyvatel rovná se nižší domácí spotřeba. To bude znamenat, že nižší domácí spotřeba přivodí pokles HDP. Nižší HDP znamená méně daní. A to vše ve chvíli, kdy se začnou projevovat důsledky zvednutých sazeb. Pro českou vládu je to smrtelné kombo. Stagflace je na dohled.

Kde je korekce na trzích?

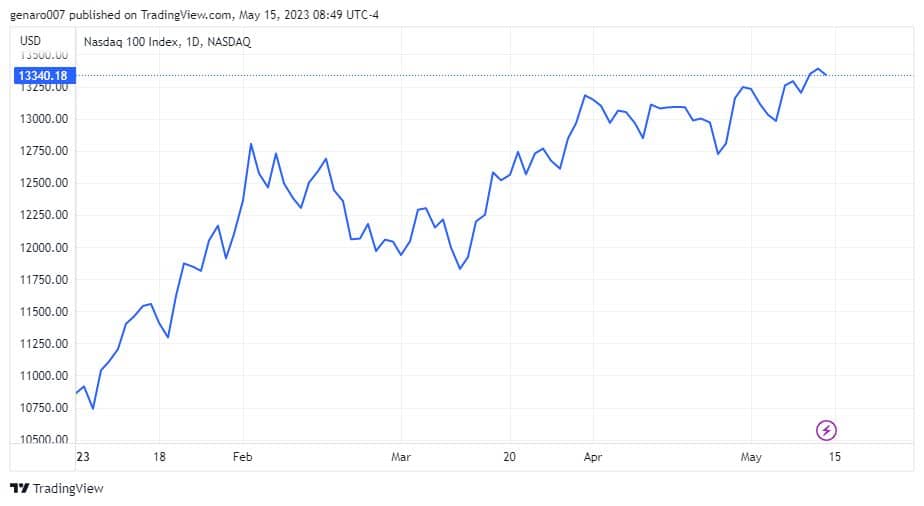

Dlouho se mluví o tom, že zvyšování sazeb by mělo vést k větší korekci akciových trhů. Vždy se tak stalo. Prozatím vypadá letošní rok jako výjimka potvrzující pravidlo. Od ledna do března jsme zažili nečekanou akciovou rallye, kterou nyní přerušila bankovní krize. Avšak ani ona sama o sobě nestačila k změně trendu na trzích, protože ty se drží. Při pohledu na roční výkonnost indexů jsme příjemně překvapeni. Nasdaq má 17,7 %, CAC 15,3 % a DAX 14,29 %. To je opravdu hodně na to, že rok 2023 měl být apokalypsou na trzích. Jak to vysvětlit?

Jedno možné vysvětlení nabízí burzovní psychologie. Všichni předpovídali, že trhy v důsledku zvedání sazeb poklesnou anebo v lepším případě neporostou. Když jsou si všichni jistí určitou událostí na burze, se stoprocentní jistotou se nestane a letošek to potvrzuje. Trhům k růstu stačily menší objemy, protože většina velkých hráčů se stáhla již loni. Všichni vyčkávali, až se trhy propadnou, aby mohli masivně nastoupit do pozice.

To se ale nestalo a mnoha investorům ujel vlak. Je to důležité i k pochopení dalšího vývoje. O letošním růstu se nyní mluví jako o smutném, protože velká část investorů z něho nedokázala profitovat. Obvykle jsou při růstu burzy všichni v euforii. Nyní šla nahoru solidně, ale bez oslavných výkřiků a návalů radosti. Jen málokdo to předpovídal. A tak to je na burze vždycky. Nejlepší investoři jsou ti, kteří vystihnou okamžik, kdy je třeba jít proti většinovému názoru.

Co bude dál?

Znovu bych chtěl připomenout, že to automaticky neznamená, že trhy budou růst i nadále. Bylo by velkým překvapením, kdyby pokračovaly dál ve stejném tempu. Největší problém bude představovat rotace mezi akciovým a dluhopisovým trhem. To možná vysvětluje, proč se ten akciový pořád ještě drží. Až nyní se USA dostávají do fáze, kdy jsou úrokové sazby o chlup větší než inflace. Po dlouhé době zde nastaly nenulové reálné úrokové sazby. Čím rychleji se zvětší rozdíl mezi inflací a úrokovými sazbami (samozřejmě ve prospěch úrokových sazeb) tím výhodnější bude zbavit se akcií ve prospěch dluhopisů. Z posledních zveřejněných čísel vidíme, že inflace klesá, ale pomalu. Tak i tento odliv bude pomalý.

Zde se dostáváme k překvapivému argumentu pro další růst trhů a ten je také psychologický. Za sebou máme již téměř pět měsíců roku 2023 a mnoho rozvážlivých správců fondů se z trhů stáhlo nebo bylo málo exponovaných, protože svým klientům vysvětlili, že vlivem zvedání sazeb přijde na finanční trhy korekce, takže bude lepší neinvestovat. To se však ukázalo jako špatná strategie, a klienti tak můžou na správce fondů vyvíjet tlak.

Samozřejmě bude existovat i pár konkurenčních fondů, které na trhu zůstaly. Ti, kdo váhali, si uvědomují, že jim zbývá již jen sedm měsíců, aby pro své klienty dosáhli zisku. Nepřijde-li korekce do konce roku, bude to pro ně katastrofa. Klientovi bude těžké vysvětlit, že tento rok přinesl nulové nebo mírné zisky, zatímco světové indexy vyrostly o 20 %. V příštích týdnech můžeme být svědky toho, že se mnoho investorů pokusí na trh vrátit a tím mu dodá optimismus a sílu k růstu.

Asijské indexy zaznamenaly další pokles

Asijské finanční trhy a zejména ty čínské zažily další nepovedený týden. Okolo čínské burzy se již nějakou dobu stahují mračna pochybností. Ekonomicky se Čína již otevřela, makroekonomická čísla ukazují relativně dobrý růst, avšak finančním trhům se nedaří. Většina z nich je od začátku roku v červených číslech. Jedno z možných vysvětlení je, že Číně po prvotním nadšení z otevření ekonomiky dochází dech. Tamní realitní trh se propadá i nadále a navíc na celou čínskou ekonomiku dopadá stín geopolitického napětí ve vztahu s USA, které může kdykoliv vybuchnout. Ekonomické následky by byly tíživé.

Nejistota okolo Číny se tak projevila i tento týden. Hongkongský index Hang Seng ztratil 2,11 %, burza v Šanghaji 1,86 %. Naopak japonskému indexu Nikkei se dařilo a přidal 0,79 %.

V Evropě trhy lehce oslabovaly. Německý DAX ztratil 0,30 %, britský FTSE odepsal 0,31 %. Nejlépe dopadl francouzský CAC s kosmetickou týdenní ztrátou 0,24 %.

V zámoří se nedařilo průmyslovému Dow Jones, který oslabil o 1,11 %. Index S&P odepsal 0,29 %. Dařilo se naopak technologickému Nasdaqu, který přidal 0,40 %.

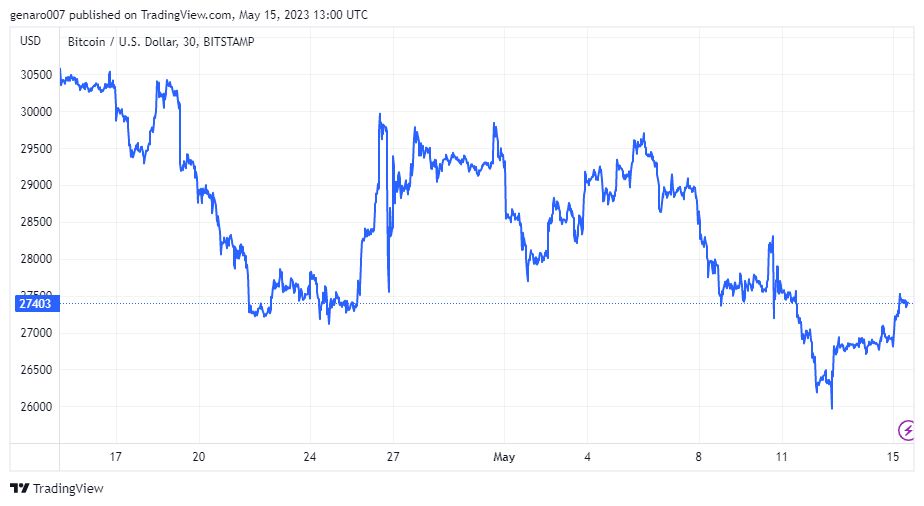

Bitcoin výrazně ztratil

Bitcoinu se nepodařilo zlomit pesimistickou náladu a dál se během týdne propadal. V době psaní článku ztratil 7 % za posledních sedm dní. Dobrou zprávou je, že se mu podařilo udržet support na 25 800 dolarech. Pokud vydrží, mohli bychom se dočkat i pozitivního vývoje.

Prostor pro růst bitcoinu naznačil šéf MicroStrategy Michael Saylor, který zájem individuálních investorů o tuto kryptoměnu vysvětluje jejich zklamáním ze současného měnového systému. Tradiční měny jsou všude po světě v úpadku a spolu s bankami ztrácejí ve společnosti důvěru, protože ty nejsou schopny zkrotit inflaci a zabránit bankovním krizím. Michael Saylor má jistě pravdu, že tradiční měny zažívají velké problémy. Otázkou ovšem je, zda se bitcoinu v budoucnosti podaří je nahradit, anebo bude naopak bitcoin nahrazen digitální měnou v režii velkých centrálních bank.

Závěr: Další bankovní krize před námi?

Americká bankovní krize zmizela z předních titulků novin. To však vůbec neznamená, že se něco vyřešilo, ba právě naopak. Důvody pro možný pád dalších bank přetrvávají i nadále. Banka PacWest zůstává dál pod tlakem, za poslední týden její akcie ztratily 39 % a od začátku roku už 80 %. Na otočku k lepšímu to v tomto sektoru opravdu nevypadá. V týdnu od 5. května zaznamenalo vedení PacWestu odliv vkladů ve výši 9,5 %. Jinak řečeno, run na banky v USA pořád pokračuje.

Přestože je tamní výsledková sezona za 1Q prakticky za námi, představí tento týden svoje hospodaření ještě několik velkých firem jako Home Depot, Cisco nebo Walmart. Na trzích se tak jistě nebudeme nudit.