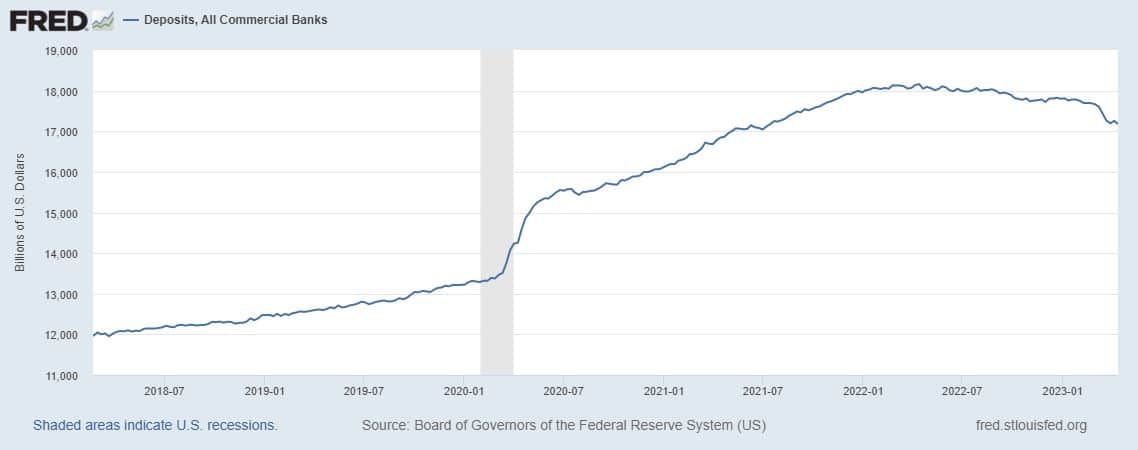

Ještě než se podíváme na probíhající hospodářskou výsledkovou sezonu v USA, zastavme se u fenoménu vybírání vkladů z amerických bank. Ten je dnes klíčový pro pochopení toho, co se děje v reálném ekonomickém životě Američanů. Důležité je vidět, jak se pomalu ale za to radikálně konfrontují s efektem zvedání úrokových sazeb. Při pohledu na statistiku Fedu ze Saint Louis vidíme, že vklady u komerčních bank se začínají zmenšovat prakticky od doby, kdy americká centrální banka začala zvedat úrokové sazby. Rychlost výběrů ještě zesílila po pádu banky SVB a tento trend bude i nadále pokračovat. Výběry z bank lze interpretovat hned několika způsoby.

Napřed se podívejme na negativní dopad ztenčování úspor. Vysoká inflace nutí čím dál víc lidí sáhnout na úspory stejně jako ztráta zaměstnání. To vysvětluje i podivuhodný úkaz na americkém trhu práce, kdy Elon Musk propustil většinu zaměstnanců Twitteru a také Meta má dát výpověď více než 21 000 pracovníkům.

Magazín Forbes mluví o tom, že od začátku roku firmy v USA propustily přes 136 000 lidí. Trend bude pokračovat i nadále, ve výsledkové sezoně v USA hlásí redukci zaměstnanců prakticky každá společnost. Kdo chce informace o propuštěných sledovat každý den, může využít tuto stránku amerického Forbesu. Navzdory tomu všemu však čísla nezaměstnanosti v USA závratně nerostou.

Můžeme zde formulovat hypotézu, že většina propuštěných Američanů se rozhodla užít si „volna“ a žije z úspor, než se zapíše na úřad práce. Navíc podpora v nezaměstnanosti je v mnohých amerických státech velmi malá. Firmy samozřejmě propouštějí z důvodu inflace a zvedání úrokových sazeb.

Spořit se vyplatí

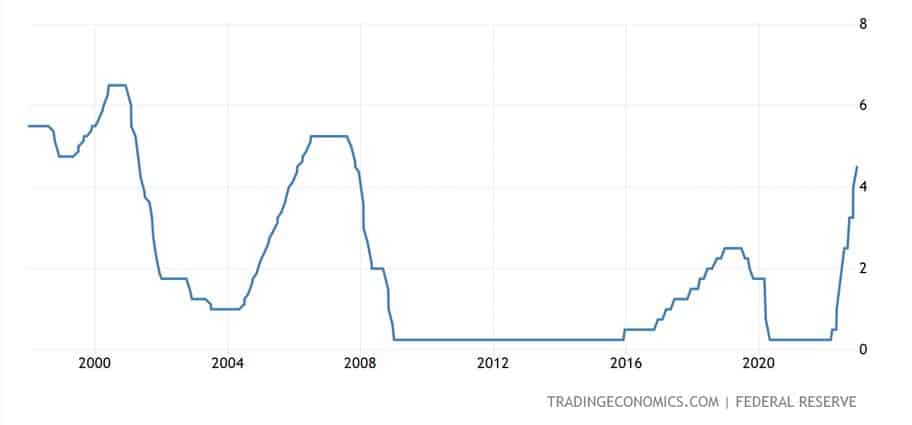

Zvyšování úrokových sazeb nemá za následek jen negativní účinky na pracovní trh nebo stoupání úroků na půjčkách, a to zejména na amerických kreditních kartách. Tento efekt by měl na konci roku vést k tzv. credit crunch, jak jsme psali v poslední Lupě. Tentokrát se však podívejme na nový pozitivní aspekt, jímž je návrat ke spoření. V USA se pomalu ale jistě blížíme k situaci, kdy úroková sazba na dolaru bude reálně vyšší než inflace.

Spořit se tak nevyplatí nominálně, ale reálně. Tato změna paradigmatu bude ještě víc tlačit inflaci dolů, protože americký spotřebitel má nyní opravdovou motivaci spořit. A zde se dostáváme k jádru věci. Většina velkých amerických bank nabízí na svých spořicích účtech velmi nízké zhodnocení od 0,01 % maximálně do 1 %, a to i při pětiprocentních úrokových sazbách na americkém dolaru. Za těchto podmínek se nyní průměrnému Američanovi vyplatí pořádně se zamyslet nad tím, kam dá přebytečnou hotovost, než aby ji nechal nevýhodně jen tak ležet na účtu.

Kam s penězi?

Investovat do akcií v době blížící se recese je opravdu nerozumné. Investoři, a zvláště pak nezkušení, hledají především jistotu návratnosti své investice. První možností je najít si ETF, které přímo ukládá peníze u Fedu nebo ECB na velmi krátkou dobu. Takové ETF má ve svém názvu short term. U centrální banky je prakticky nemožné přijít o vklad, z tohoto pohledu se jedná o nejbezpečnější investici. Úrokové zhodnocení se blíží úrokovým sazbám na těchto měnách.

Další možností je nákup státních nebo firemních dluhopisů. Zde již existuje větší míra rizika. Krachy států či velkých firem nelze stoprocentně vyloučit. Z tohoto důvodu bychom měli volit jen stabilní a velké státy s relativně zdravou ekonomikou, přičemž totéž platí i pro firemní dluhopisy. U právě zakoupených dluhopisů se navíc můžete dostat k zajímavému bonusu, pokud nebudete čekat, až vyprší jeho platnost a budete ho chtít prodat na sekundárním trhu.

Také tam platí pravidlo, že hodnota dluhopisů v době zvedání sazeb klesá, avšak stoupá v případě, že centrální banky hodlají sazby snižovat. Jelikož nyní se nacházíme v období, kdy cyklus zvedání sazeb končí či má před sebou maximálně jen pár měsíců, je u konce také pokles ceny dluhopisů. Růst zájmu o ně bude ve střednědobém horizontu škodit akciím, protože institucionální hráči budou také hledat jistotu a před velkými riziky akciového trhu dají přednost menšímu, ale zato jistému zisku z dluhopisů.

Vytlačí Apple s novou nabídkou komerční banky?

Velkou obchodní příležitost vycítil Apple. Tato technologická společnost přišla na trh s produktem, který nabízí roční zúročení 4,15 % na prostředky uložené u služby Apple. Jde o společné dílo s Goldman Sachs, které je dostupné všem uživatelům telefonů Apple, a tedy i těm českým. Ti mají sice šanci dosáhnout v korunách ještě lepšího úročení, avšak pokud disponují volnými dolary, které si nechtějí proměnit, mohou této služby využít. České bankovní domy mají úrokové sazby na dolarových účtech podobné těm americkým.

Produkt společnosti Apple není jen zajímavý obchodnický tah, který donutí více Američanů stáhnout peníze z banky a dát ho na Apple účet. Ukazuje také, že komerční banky budou mít v současném finančním systému čím dál větší problém ospravedlnit svou existenci. Společnost Apple má tak obrovský kapitál, že by prakticky kdykoliv mohla vytvořit svoji soukromou banku. Je jen otázkou času, kdy začne vedle spořícího účtu nabízet i možnost půjčit si peníze na něco jiného než na Apple produkty a služby.

Velké firmy provozující platební služby tak budou z tohoto segmentu čím dál víc vytlačovat klasické banky. Ty navíc budou muset čelit dalšímu tlaku i ze strany centrálních bank, které prosazují digitální měnu, u níž budou ony samy spravovat účty jednotlivců bez prostřednictví bank. Je opravdu zajímavé položit si otázku, jak budou fungovat současné banky za pět nebo deset let? Chtějí-li na trhu zůstat, musí se v každém případě radikálně proměnit.

Může Tesla udržet své marže dlouhodobě?

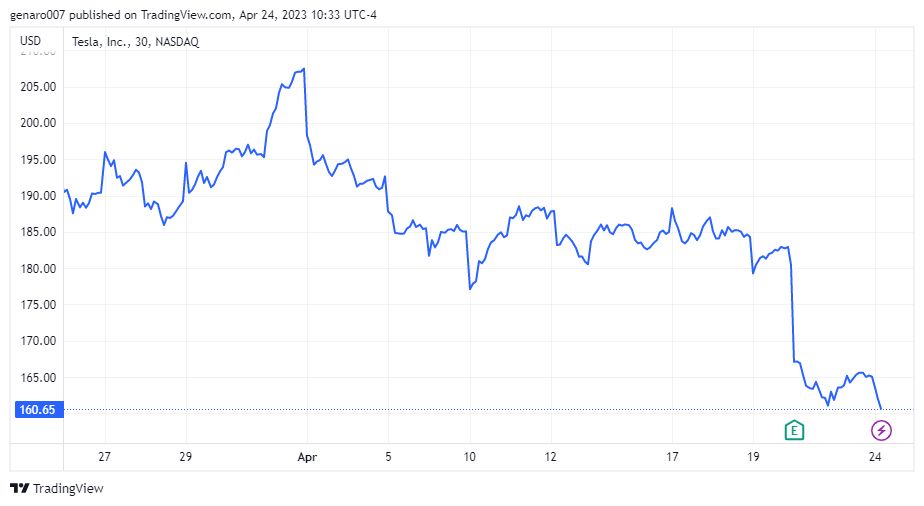

Na výsledkovou sezonu nám nezbývá již mnoho prostoru. Za všechny zmiňme zklamání u akcií Tesly, které ztratily během týdne víc než 11 %. Investoři byli velice rozčarovaní, a to i přesto, že výsledky samy o sobě jsou velmi dobré, jelikož Tesla jede výrobu na plný plyn. Tržby v meziročním srovnání vyrostly o 56 % a dosáhly 21,5 miliard dolarů. To je hodně i v porovnání s klasickými automobilkami, například oproti Renaultu jde o tržby prakticky dvojnásobné.

Ve výrobě nových vozů se Tesle taktéž dařilo, vyprodukovala jich 344 000, což představuje meziroční nárůst v produkci o 54 %. Toto číslo značně podpořila továrna v Šanghaji, která by měla být schopná vyrobit 750 000 nových aut ročně. Většina z nich je stále určena na export mimo Čínu. Tesla tak nadále pokračuje ve svém ambiciózním cíli dosáhnout roční výroby 1,5 milionů nových aut. Proč tedy investoři nepřijali tyto výsledky dobře?

Vystrašil je pokles hrubé marže, jež dosáhla 19,3 %, což je o tři procentní body méně, než se čekalo. Jakkoliv zůstává stále vysoká oproti klasickým výrobcům aut, kde je okolo 5 %, Tesla bude vzhledem ke konkurenčnímu boji muset cenu svých aut snižovat. Zejména na čínském trhu hrozí, že ztratí svoji pozici. Druhou příčinou zklamání investorů byl nedostatek dalších novinek. Tesla by měla ve střednědobém horizontu představit svoji verzi pick-upu. Tento model však půjde těžko na odbyt mimo USA a jiné novinky zatím nejsou na obzoru. Jestli se Tesla pochlubí i novými produkty, se investoři dozvědí až v dalším čtvrtletí.

Indexová iluze

Při pohledu na většinu světových indexů máme pocit, že svět je v nejlepším pořádku. I přes zvedání úrokových sazeb se akciový výprodej nekoná. Skutečnost je však jiná. Mnoho firem má již dnes problémy a zvýšená cena peněz se začíná projevovat v reálné ekonomice. Indexy jsou oběťmi iluze, protože v dnešní době se daří jen těm největším burzovním kapitalizacím.

Velké firmy mají dostatek hotovosti a vlastní analytická oddělení, která vymýšlejí dopředu strategie jak přežít v době zvýšených úrokových sazeb. Ti nejlepší manažeři jsou na tuto situaci tedy připraveni. Jenomže tlaku sazeb nejde odolávat do nekonečna, postupem času budou odpadávat i ty nejsilnější kusy, což se začne projevovat také na indexech. Prozatím se to však neděje.

Trhům v Asii se ovšem minulý týden nedařilo. Hongkongský Hang Seng poklesl o 1,78 %, burza v Šanghaji ztratila 1,11 %. Výjimku mezi asijskými indexy tvořil japonský Nikkei 225, který přidal skromných 0,25 %.

V Evropě se podle vývoje indexů zdá, že žijeme ve velice poklidné době, indexová iluze funguje spolehlivě. Německý Dax přidal 0,47 %, britský FTSE vzrostl o 0,54 %. Francouzský CAC 40 dosáhl z našich sledovaných evropských indexů největšího zisku a přidal 0,76 %.

V zámoří indexy hledaly směr. Dow Jones zakončil s lehkou ztrátou 0,23 %, technologický Nasdaq se zmenšil o 0,42 %. Index S&P 500 zůstal prakticky bez změny a odepsal 0,1 %.

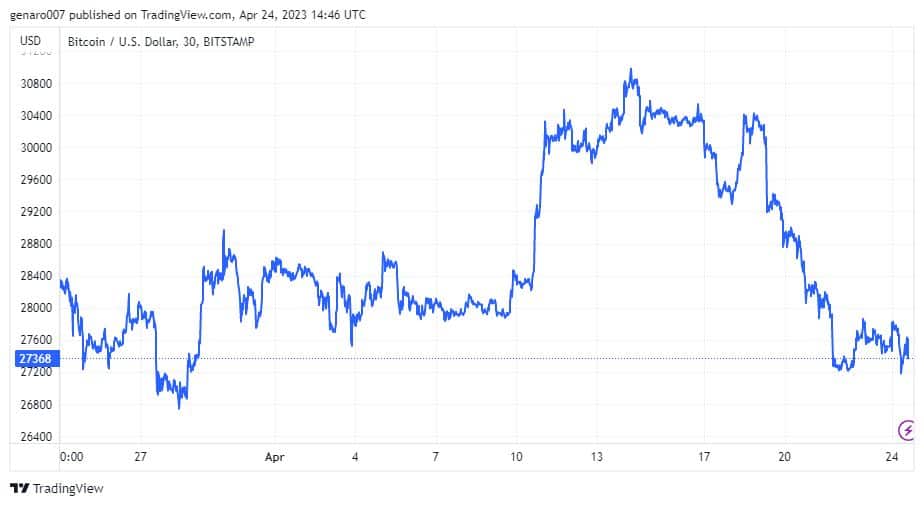

Ústup bitcoinu z pozic okolo 30 000 dolarů

U Bitcoinu jsme byli svědky menší korekce, kdy v době vzniku tohoto článku ztratil přes 7 % a vrátil se zpět na suport 28 000 dolarů. Pro bitcoin chyběly jasné kurzotvorné zprávy. Americký regulátor trhu ještě nevydal jasná stanoviska ohledně budoucího rámec pro kryptoměny.

Platforma Coinbase Global oznámila, že obdržela licenci na Bermudách. Již dnes si tak připravuje půdu pro odchod z USA, pokud by regulace byly velmi přísné. Odchod Coinbase na Bermudy by měl na vývoj bitcoinu velmi špatný vliv. Je tu mnoho investorů, kteří by se kryptoměny zbavili, protože chtějí mít jistotu, že platformy podléhají dohledu amerického regulátora trhu.

Je sice paradox, že jistá část vlastníků kryptoměn čeká větší regulace, protože bitcoin je založený právě na myšlence minimálního dohledu. Zároveň však jde o nevyhnutelnou daň za jeho rozšíření mezi mainstreamové uživatele. Evropský parlament odhlasoval pravidla MiCA, která by měla dát stabilní rámec pro firmy podnikající v kryptoměnách v EU.

Závěr: Jak dlouho ještě vydrží dvacet premiantů?

Agentura Bloomberg přišla s dalším potvrzením tzv. Paretova pravidla. Dvacet prvních firem z S&P 500 tvoří prakticky celý zisk tohoto prestižního indexu. Situace na trhu se zdá být dobrá, protože těchto dvacet největších společností se ještě drží, ale i ony mají problémy. Velký pokles akcií Tesly ukázal, že ušetřen není nikdo. Tento týden nabídne výsledky hned několika velkých firem, které jsou zásadní pro udržení indexové iluze. Svoje výsledky představí Coca-Cola, Microsoft, Alphabet, Visa, PepsiCO, Verizon, Meta, Boeing, MasterCard, Eli Lilly, Merck, Exxon Mobil, Chevron a mnoho dalších.

79 % účtů drobných investorů přichází o peníze při obchodování s CFD s tímto poskytovatelem.