Prakticky každou zářijovou Lupu upozorňuji na to, že září je společně s říjnem krizovým měsícem pro obchodování. I to letošní vstoupí do historie jako pokaždé, kdy se tato statistika potvrdí. Velkou zásluhu na tom mělo rozhodnutí americké centrální banky Fed.

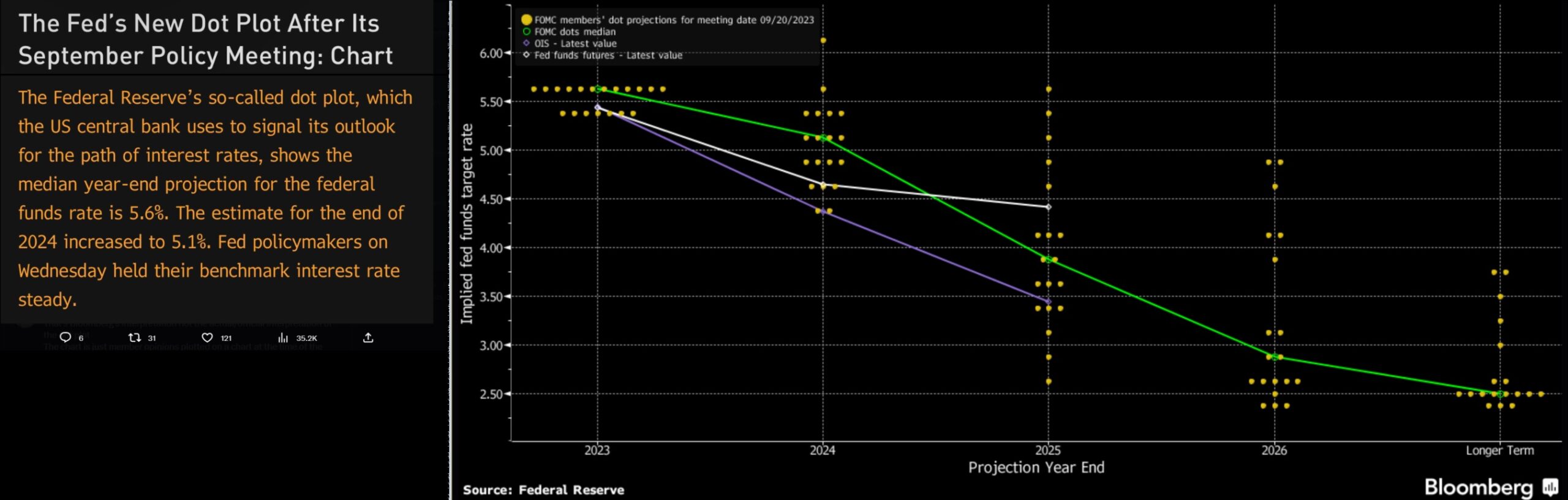

Přesněji řečeno, nebylo to ani tak rozhodnutí Fedu, co trhy vystrašilo, ale hlavně dot plot, tedy očekávání centrálních bankéřů ohledně sazeb na příští roky. Dot plot se zveřejňuje pravidelně každé tři měsíce. Ještě než se pustíme do podrobnějšího rozboru toho, co dot plot a tisková konference Jeroma Powella přinesly, připomeňme si širší kontext. Je důležitý pro pochopení toho, jak moc je dnes trh iracionální.

V minulém díle jsem psal o zvýšení úrokových sazeb na euru. Trhy po tomto překvapivém kroku ECB zprávu vyhodnotily jako pozitivní. Údajně má jít už o poslední zvednutí sazeb, přičemž toto tvrzení samozřejmě nezaznělo nikde explicitně. Optimismus finančních trhů neznal mezí. Zatímco americká centrální banka ve středu sazby nezvýšila, což je samo o sobě pozitivní, její výhled na příští rok naznačil, že místo čtyř plánových snížení sazeb by měla být jen dvě.

Finanční trhy zachvátila panika a ekonomická krize je na spadnutí. Nikdo už nebral v potaz, že šéf Fedu Powell zůstává pořád závislý na makroekonomických údajích a že odhady nenaznačují ekonomickou recesi. Trh viděl vše negativně, protože vnímal pouze jednu věc. Jde o klasickou burzovní psychologickou reakci jako z učebnice. Přitom převrácená výnosová křivka na amerických dluhopisových trzích už existuje dlouho. Výprodeje a sestupná tendence na trzích by pro nás neměla být žádným překvapením.

Podaří se měkké přistání?

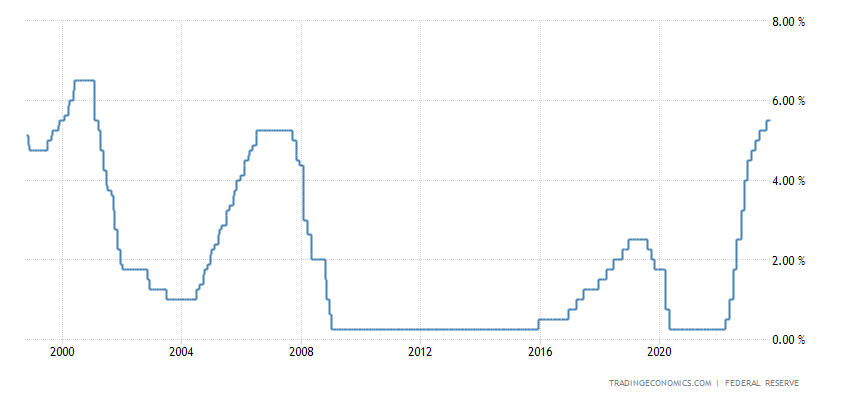

Rozhodnutí nesnižovat sazby, nebo přesněji odhodlání nesnižovat je moc rychle, lze vnímat pozitivně. Fed počítá s tím, že americká ekonomika je dostatečně silná, aby vysoké sazby vydržela. Vzpomeňte si na předchozí zvyšovací pokusy v letech 2016 až 2019. Sazby tehdy dosáhly 2,5 % a americký prezident Donald Trump se proti takovému škrcení americké ekonomiky bouřil.

Nyní jsou sazby na dvojnásobných hodnotách a Fed ve svých předpovědích s recesí nepočítá. Pokud půjde vše podle plánu, HDP by naopak mohl růst tempem okolo 1 %. Stejně tak Fed nepředpokládá žádný citelný nárůst nezaměstnanosti. Ta sice stoupat bude, ale nijak závratně, vyšplhat by se měla k 4 %. Přední americké banky nedávno uvedly, že normální nezaměstnanost pro ně zůstává na úrovni 5 – 6 %.

I kdyby stoupla o procentní bod výš, než jsou současné předpovědi Fedu, pořád se neděje nic katastrofického. Právě vysoká zaměstnanost bude klíčem k tomu, aby se odvrátila katastrofa. Pokud budou mít lidé práci, budou schopni splácet své dluhy i přesto, že jim stouply úroky.

Stane se zázrak?

Půjde-li vše podle plánu, bude to poprvé v historii, kdy se převrátila výnosová křivka na dluhopisech, aniž by došlo k recesi. Jerome Powell by se stal pravým ekonomickým kouzelníkem.

Mně osobně se právě víra v měkké přistání jeví jako přehnaný optimismus ze strany Fedu. Není samozřejmě nutné a ani prospěšné nyní trhy strašit, ovšem předpovědi měkkého přistání mi připomínají Powellovy výroky o přechodnosti inflace, která tu měla být pár týdnů či měsíců a nakonec trvá už dva roky. Právě výhled na vysoké sazby i v následujícím roce naznačuje, že bojovat s inflací se bude i nadále.

Další rok s velkou ztrátou pro dluhopisové trhy?

Projev šéfa Fedu na tiskové konferenci vyzněl jako hodně jestřábí. Powell nezměnil rétoriku a nadále prohlašoval, že je připraven úrokové sazby zvedat, když budou makroekonomická data (a hlavně inflace) růst. To se může klidně stát, pokud budou ceny energií, a to především ropy, neustále stoupat. Nejhorší variantou by byl pozvolný růst. Rychlý nárůst cen energií a ropy by mohl okamžitě poslat světovou ekonomiku do recese. S tímto vývojem však Powell ve svých předpovědích nepočítá.

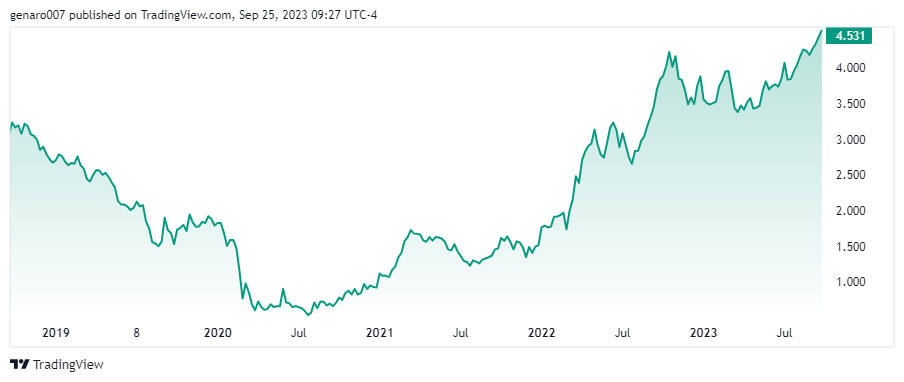

Finanční trhy však vidí hned několik rizik, o kterých se Powell zatím nezmiňuje. Prvním z nich je dluhopisový trh. Jen připomínám, že je to co do objemu největší finanční trh. Propad cen dluhopisů má především dopad na velké finanční instituce a samotné státy. Minulý rok americké dlouhodobé dluhopisy odepsaly přes 20 % ze své ceny, a to kvůli navyšování sazeb. Nyní desetiletý americký dluhopis od začátku roku ztratil okolo 7,3 %.

Nic nenasvědčuje, že by se dluhopisový trh letos dostal do zelených čísel. Fed by musel své sazby razantně snížit, což se určitě nestane. Naopak většina investorů počítá s tím, že budeme svědky jednoho hiku. Výnosy na amerických státních dluhopisech se dostaly nad 4,5 %, což je stejná úroveň jako před rokem 2008. Tedy z doby, kdy jsme neměli masivní zkušenost s levnými penězi.

Rizikové faktory pro americký dluhopisový trh

Na dluhopisový trh však negativně působí dva faktory. Zaprvé předpoklad, že sazby zůstanou dlouhodobě vysoké. Pokud se takto udrží ještě rok nebo dva, musí výnosy dlouhodobých dluhopisů růst, aby se investorům vyplatilo nakoupit právě je a ne ty krátkodobé.

Druhý faktor spočívá v celkovém kontextu zadluženosti USA. Státní dluh nezadržitelně roste, což nedávno donutilo ratingovou agenturu Fitch snížit úvěrovou známku amerického dluhu. Dodnes nic nenasvědčuje tomu, že by americká vláda hodlala šetřit. Rostoucí výnosy dluhopisů jsou problém již nyní. USA budou vydávat čím dál víc svých prostředků na obsluhu dluhu. Tyto peníze pak z dlouhodobého hlediska budou chybět v investicích do výzkumu a infrastruktury.

Tento druhý faktor je navíc umocněný snahou zemí BRICS o dedolarizaci svých ekonomik. Dedolarizace totiž neznamená založit hned konkurenční měnu, ale hlavně snižovat nákup amerických dluhopisů. Státy společenství BRICS se snaží především provádět zahraniční obchod mezi sebou ve svých lokálních měnách. V současnosti nakupuje americké dluhopisy zejména Japonsko. Jenomže země vycházejícího slunce má problém v oslabujícím jenu a tím pádem jich bude moci nakoupit pouze menší objem.

USA tak zůstává jediná možnost jak přitáhnout zahraniční investory, a sice nabídnout jim vyšší výnosy a tím pádem znovu srazit cenu minulých dluhopisů. Ray Dalio upozorňuje, že je tu ještě jedno lákavé řešení, a to jejich masivní nákup americkým Fedem. To by samozřejmě poslalo výnosy dolů, avšak tento krok by byl značně proinflační. Jenže Fed chce s inflací bojovat, ne ji posilovat. Jak se postaví k dluhové pasti na amerických státních dluhopisech, bude jedno z velkých témat příštích měsíců.

Konec všeobecného utahování měnové politiky?

Zasedání Fedu nebylo minulý týden jediné. Den po jeho rozhodnutí zasedala také Bank of England. Většina investorů čekala zvednutí sazeb, protože inflace ve Velké Británii je stále vysoká, i přes výraznější pokles v posledních dvou měsících. V zemi může inflaci posunout především drahá ropa. Britští centrální bankéři však trhy překvapili, když nechali sazby na stejných úrovních. Jako vysvětlení uvedli, že zatím stačí, že inflace přestala růst. Toto pozitivní rozhodnutí pro finanční trhy se na nich ovšem vůbec neprojevilo.

Japonská centrální banka taktéž nechala sazby beze změny, to znamená v záporných hodnotách. A to i přesto, že japonský jen je vůči dolaru silně oslabený. Na toto rozhodnutí neměl žádný vliv ani nedávný výrok japonského premiéra, který veřejnost připravil na to, že země musí opustit měnovou politiku záporných sazeb. Změna má nastat, pouze nikdo přesně neví kdy. Krok japonské centrální banky by se dal vyložit pro akciové trhy jako pozitivní. Ponechání záporných úrokových sazeb nezabránilo tomu, aby japonské akcie ztrácely.

Stejně tak Švýcarská centrální banka rozhodla, že ponechá sazby pouze na 1,75 %. Švýcarský frank je dostatečně silný, a tak tlumí sám o sobě inflaci. Jelikož Švýcarská centrální banka zasedá jednou za tři měsíce, skončí sazby na švýcarském franku s největší pravděpodobností buď na současné úrovni anebo na 2 %. Utahování měnové politiky bylo v zemi až doteď velmi opatrné.

Jedinou výjimkou v tomto týdnu bylo Švédsko, které naopak svoje sazby zvýšilo o 25 bazických bodů na 4 %.

Nejistota na trzích se projevila v akciových indexech

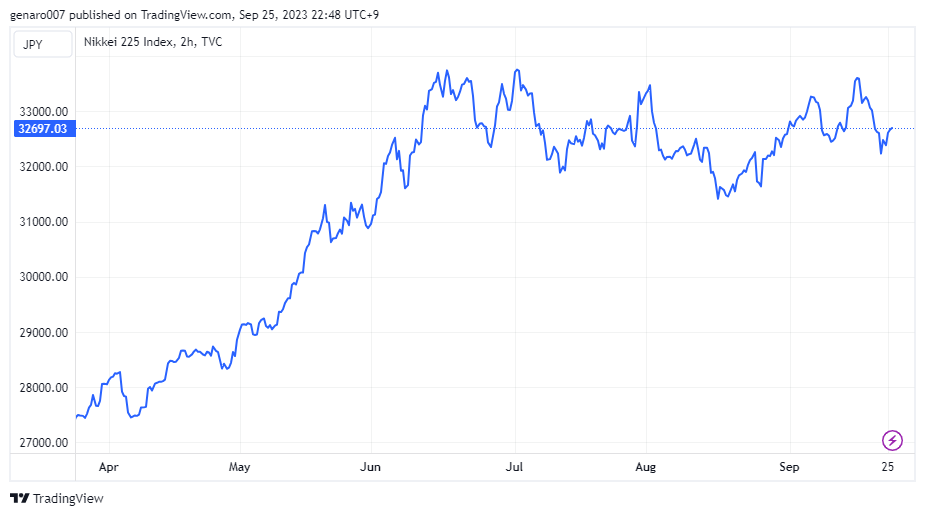

Americký Fed spustil výprodeje na akciových trzích po celém světě. V této fázi se jedná především o vybíraní zisků, které však má potenciál započít medvědí trend. Burza v Šanghaji snahám o výprodej dobře vzdorovala a dokonce přidala 0,47 %. Hongkongský index Hang Seng však již úspěšný nebyl a odepsal 0,54 %. Burza v Tokiu se zařadila mezi nejpostiženější trhy, japonský index Nikkei ztratil 3,39 %.

Situace v Evropě nebyla o nic růžovější. Jedinou výjimku tvořil britský FTSE, který podpořilo rozhodnutí Bank of England sazby nezvyšovat, takže přišel pouze o 0,36 %. Francouzský CAC se oproti tomu ocitl ve výrazné ztrátě 2,36 %, německý Dax pak odepsal 2,12 %.

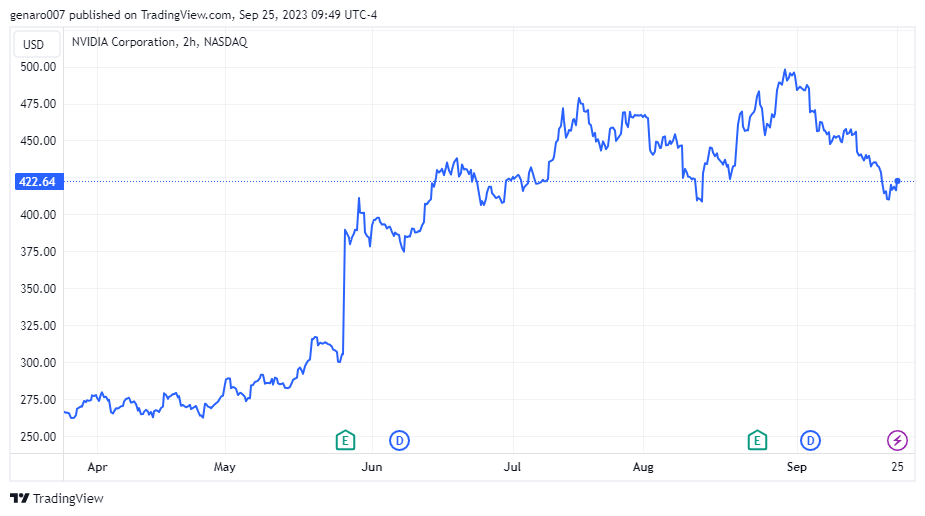

Nejvíc se pesimismus projevil na technologickém indexu Nasdaq, který ztratil 3,62 %. Najednou si všichni investoři znovu vzpomněli, že vysoké úrokové sazby nejsou vhodné pro technologické firmy. Trochu pozdě. Změnu trendu lze pozorovat na akcii, která byla hvězdou letošního roku: Nvidia ztratila za poslední měsíc přes 11,6 %. Bude-li pesimistická nálada pokračovat, může propad jejích akcií nabrat rychlý spád. Velká rezistence je až na 311 dolarech.

Logicky se nedařilo ani indexu S&P 500, který si připsal ztrátu 2,93 %. Průmyslový Dow Jones odepsal 1,89 %.

Fed dostal bitcoin pod tlak

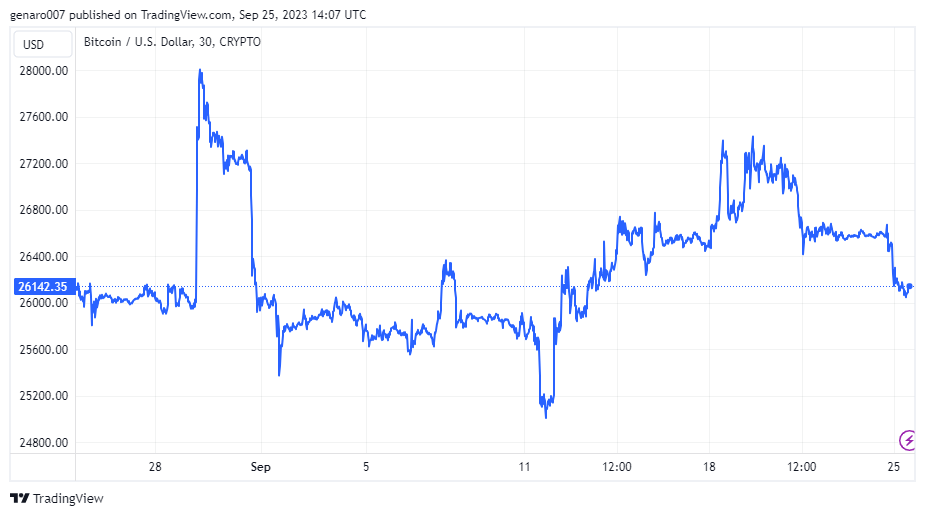

Celkem nepřekvapivě se negativní nálada podepsala i na nejznámější kryptoměně. Bitcoin v době psaní článku oslabil za poslední týden pouze o 0,73 %. Tato hodnota je však značně zkreslená, protože týden byl u bitcoinu celkově velmi volatilní. Před zasedáním Fedu jeho hodnota vystoupala až na 27 400 dolarů a následně se propadla.

Bitcoin to bude mít v následujících týdnech těžké, protože z pohledu technické analýzy ho čeká silná překážka. Tou se myslí hranice, kterou představuje 200denní a 200týdenní klouzavý průměr na úrovni 27,847 a 27,869 dolaru. K této technické překážce lze přičíst i tu psychologickou, jíž je hranice 28 000 dolarů. K překonání těchto hodnot by bitcoin potřeboval hodně dobrou zprávu. V současnosti ovšem není jasné ani to, jaká zpráva by to měla být.

Závěr: Dostaví se změna trendu?

Čeká nás velmi důležitý týden, který zpočátku nenaruší zásadní makroekonomická data. Ta přijdou nejdříve v pátek 29. září, kdy se dozvíme výši inflace v eurozóně. Hlavní roli bude mít tedy sentiment trhu. Když trhy minulý pátek skončily obchodování, byla nálada na bodu mrazu. To však neznamená, že to tento týden bude stejné, trhy v minulosti několikrát z ničeho nic otočily. Stejně tak může pokračovat prohlubování špatné nálady. To by samozřejmě bylo horší, protože trhy už ustoupily ze svých velmi vysokých hodnot. V srpnu to nebyla žádná velká jízda. Trhy se pomalu dostávají na křižovatku, kdy bude hrozit, že se současné poklesy prodlouží natolik, že přijde změna trendu.

Osud bude ležet především na firmách, které minulý týden hodně ztratily. Půjde především o akcie Tesla (-10,75 %), PayPal (-9,86%), Intel (-9,78 %), Amazon (-8,03 %), Nvidia (-5,22 %) a mnoho dalších. Bude pokles cen dostatečný na to, aby se staly atraktivními k nákupu, anebo naopak klesneme ještě víc dolů?