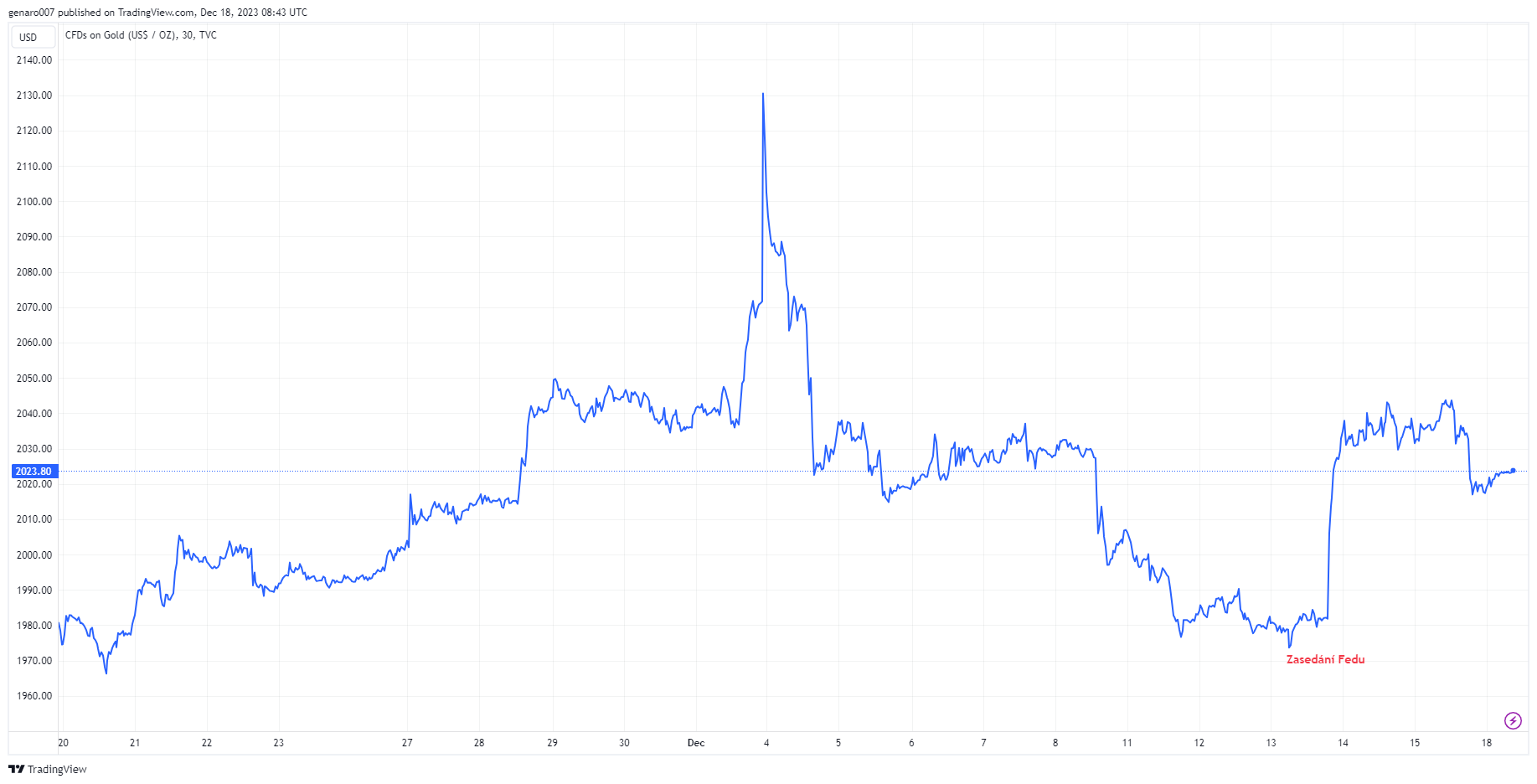

Závěr roku 2023 je pro investory výborný. Poslední zasedání Fedu sice změnu na sazbách nepřineslo, ale dočkali jsme se značné rétorické změny. Přestože Jerome Powell stále připouští, že by se úrokové sazby mohly v případě nárůstu inflace ještě zvednout, reálně tento scénář nikdo neočekává. Prakticky není důvod. Ekonomika zpomaluje, vnitřní inflační tlaky slábnou. Cena ropy není vysoká. Nový návrat silné inflace je v současnosti velmi nepravděpodobný.

Rétorický obrat přišel především v tom, že Fed sice nadále směřuje k dvouprocentnímu inflačnímu cíli, ale už to není priorita, které je potřeba dosáhnout za každou cenu. Powell si na návrat k této metě nechává celý příští rok, sazby jsou totiž už i tak na velmi restriktivní úrovni. Tato změna v postoji je markantní. Fed se stal z pasivního hráče aktivním. Co tím chci říct?

Vyšší inflace není už velký problém

Dříve se počítalo s tím, že dokud se inflace nedostane pod 2 %, Fed bude držet sazby nahoře. Nyní vidíme, že se snížením sazeb počítá i bez dosažení inflačního cíle. Jeho pozice je pochopitelná, protože úrokové sazby se v reálné ekonomice projevují se značným zpožděním. Kdyby Fed nejednal, nejdřív čekal na dvouprocentní inflaci a teprve poté začal zvedat sazby, mohlo by to způsobit hlubokou recesi.

Utrpení by pak trvalo tak dlouho, dokud by se naplno neprojevil efekt nízkých sazeb. Powell taktéž nebude čekat, až povolí napětí na americkém pracovním trhu. Nezaměstnanost nadále zvolna poroste, není tedy nutné čekat na hranici 5 %, což je úroveň, kdy se znovu začne vytvářet tlak na mzdy. Právě tuto změnu trhy přijaly jako nejpozitivnější zprávu.

Powell získal pro Fed velmi dobrou pozici, protože dokázal veřejnost a trhy připravit na novou situaci, kterou zdá se všichni ochotně přijali. Inflace i úrokové sazby budou vyšší, než se očekávalo. Powell se v jistém smyslu pohybuje na hraně, zatím se mu ale vše vychází.

Tři nebo více snížení sazeb v roce 2024?

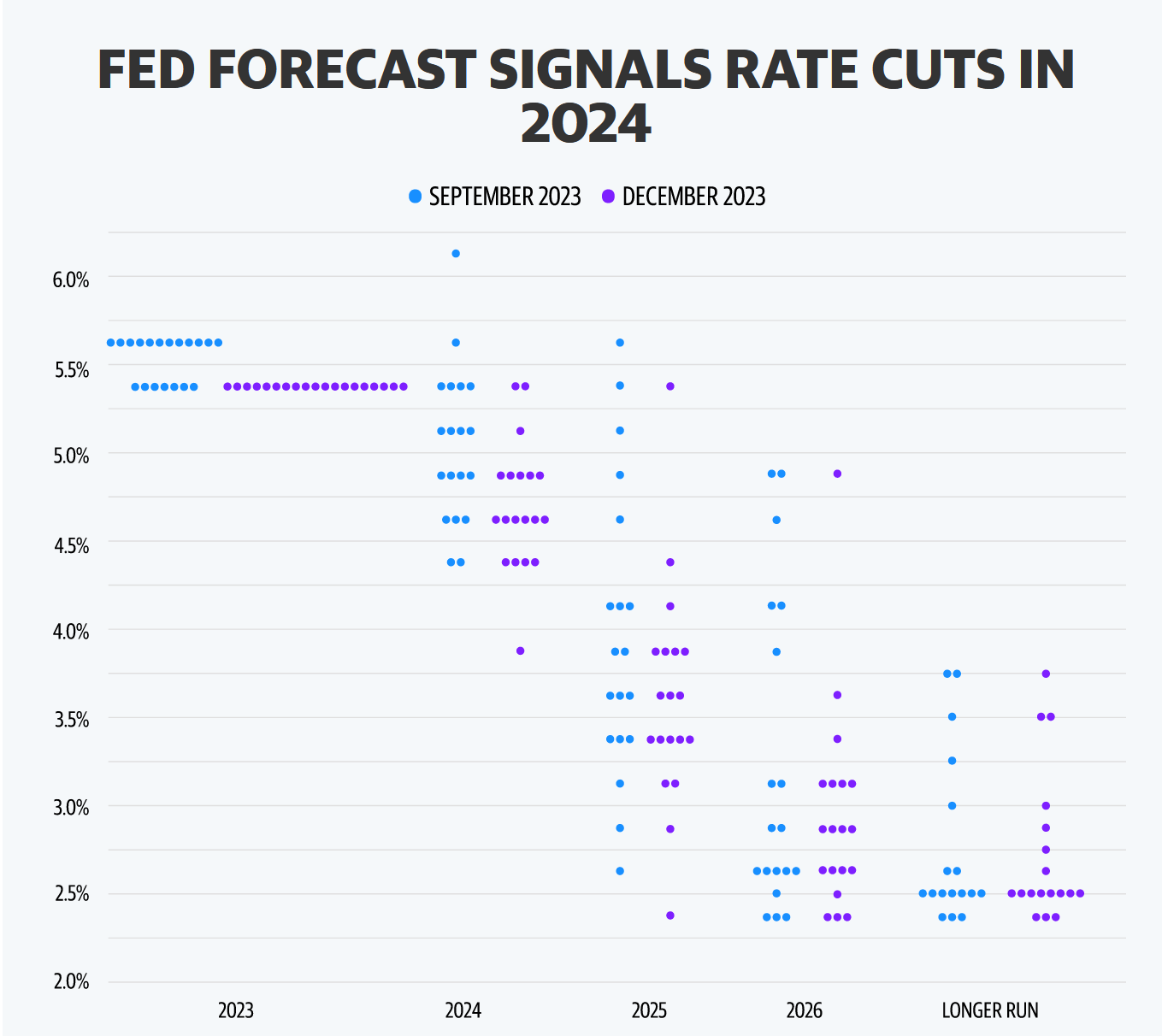

Další velmi komentovaným bodem byl samozřejmě nový dot plot. Ten přinesl hlavní změnu v tom, že Fed nyní pro příští rok počítá s již třemi sníženími sazeb oproti původním dvěma. Jde o další z mnoha signálů, že ustupuje ze své silné jestřábí politiky. Trhy samozřejmě této projekce využily ke spekulacím na daleko větší snížení.

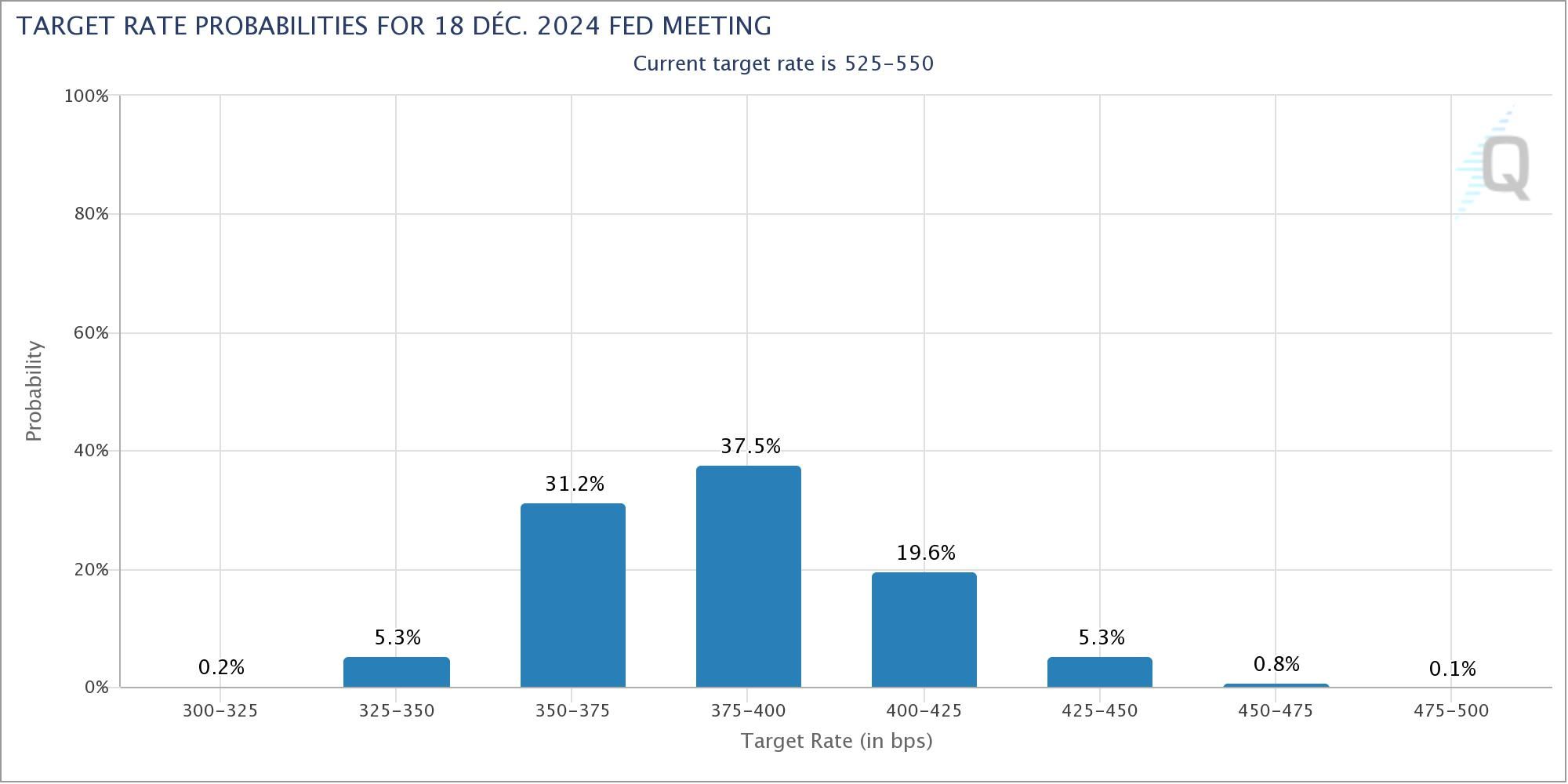

Analytický nástroj FedWatch Tool ukazuje, že sazby se na konci roku 2024 budou nejpravděpodobněji pohybovat na úrovni 3,75 – 4 %. Klesly by tak ne třikrát, ale rovnou šestkrát. Právě na tento styl předpovědí se máme připravit.

Pravda je však taková, že dokud Fed sazby nesníží, k pivotu nedojde. Americká centrální banka má stále relativně dost času. Další zasedání se koná na konci ledna, kdy se očekávají ještě stabilní sazby. K prvnímu poklesu by mělo dojít až v polovině března a do té doby zbývá poměrně dlouhá doba. Úrokové sazby tak budou škrtit americkou ekonomiku po celé další čtvrtletí. Na to bychom při investování ve středně dlouhodobém horizontu neměli zapomínat.

Na závěr glosy k Powellově tiskové konference si nemůžu odpustit a nepřipomenout, že ještě před 14 dny tvrdil, že o snížení sazeb nemůže být řeč. Nyní se dozvíme, že se již diskutovalo o možných termínech, což jistě potvrdí zápis z jednání. Otázkou však je, co za tak radikální změnou názoru během 14 dní stojí. Na trzích se toho moc neudálo, snad kromě růstu zlata s bitcoinem a poklesu ropy, což jsou všechno signály blížící se recese. Příchod nového roku bude pro investory velmi složitý.

Prozkoumejte ETF na platformě XTB

Jestřábí ECB: sazby zůstaly bez změny

V radosti nad změnou přístupu amerického Fedu poněkud zanikla tisková konference šéfky Evropské centrální banky Christine Lagardové. Podle všeho očekávání ECB sazby nechala na stejné úrovni. Překvapením ale byl Lagardové jestřábí tón, kdy jasně řekla, že snižování sazeb ještě není na pořadu dne. Toto oznámení dost komplikuje rozhodování ČNB, protože česká koruna má svůj hlavní devizový kurz vůči euru. Dokud sazby na euru nezačnou klesat, ČNB si nemůže dovolit výrazně snížit vlastní sazby, aniž by zvýšila riziko oslabení české koruny. Stav, kdy je koruna vůči euru slabá, značně zvyšuje riziko inflace.

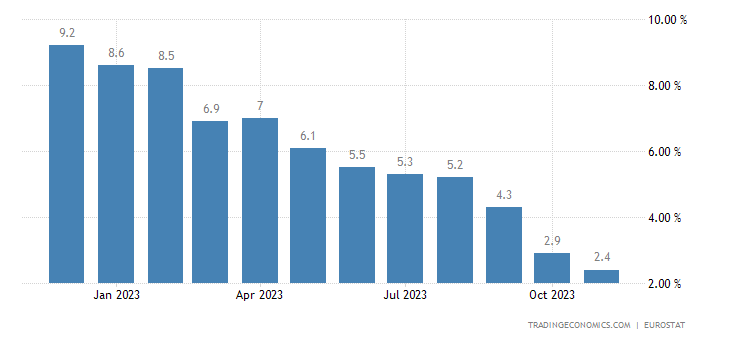

Jestřábí pozice ECB je však zajímavá z jiného důvodu. Inflace v eurozóně klesá velmi rychle, podle Eurostatu byla v listopadu na 2,4 %. Pro úplnost dodejme, že inflace v USA nyní dosahuje 3,1 % a vykazuje spíše známky stability. Důvodem rychlého poklesu té evropské je zdejší slábnoucí ekonomika. Americký HDP je pořád silný, zatímco Evropa jasně směřuje k recesi. Zdá se mi velmi pravděpodobné, že evropská inflace klesne pod inflační cíl již v prvním čtvrtletí příštího roku. Tedy pokud nedojde k novému ropnému šoku.

Otázkou je, jak se v tomto případě ECB zachová. Zlí jazykové tvrdí, že měnová politika eurozóny je zcela závislá na té americké. ECB tak musí čekat, dokud nezačne sazby snižovat Fed.

Švýcarsko hlásí konec utahování měnové politiky, ale Norsko zvedá svoje sazby dál

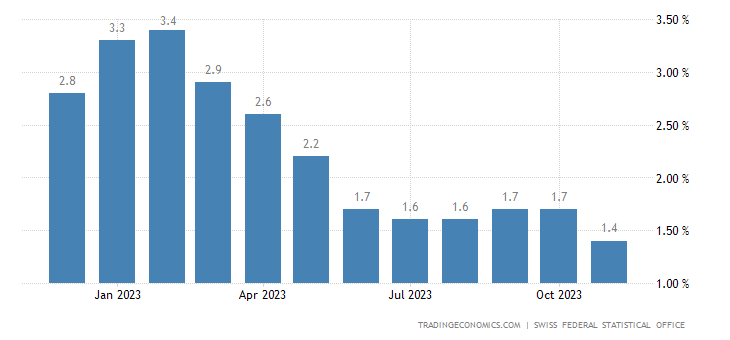

Pro úplnost dodejme, že konec utahování měnové politiky vyhlásila švýcarská centrální banka. Ta nepotřebovala zvedat sazby vysoko, jelikož švýcarský frank je pevná měna. Země neměla s inflací problémy, protože ta zde dosáhla své špičky na úrovni 3,4 %. Úrokové sazby pak byly maximálně 1,75 %.

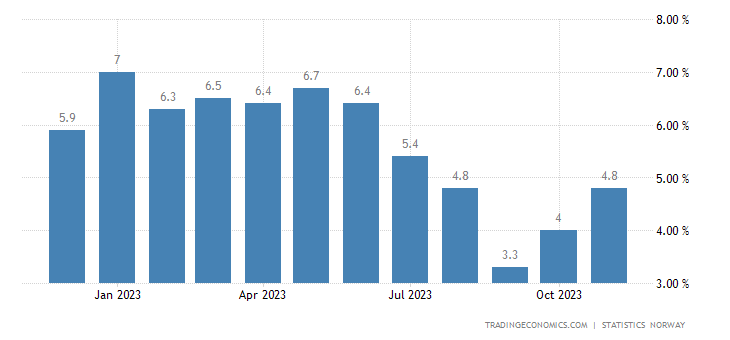

Trhy překvapila norská centrální banka, která se rozhodla zvednout sazby znovu o 25 bazických bodů na 4,5 %. V Norsku zůstává inflace stále vysoká (4,8 %). V září se sice snížila na 3,3 %, ale od té doby znovu roste. Norský příklad tak může sloužit jako varovný signál pro ty, kdo chtějí sazby snižovat příliš rychle.

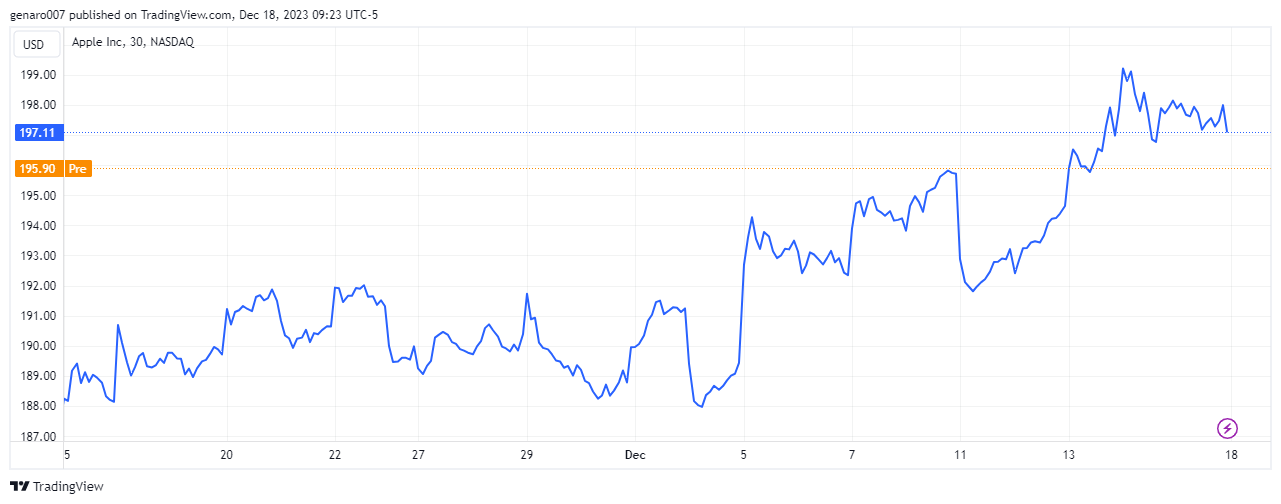

Akcie Apple ukazuje nelogičnost dnešní doby

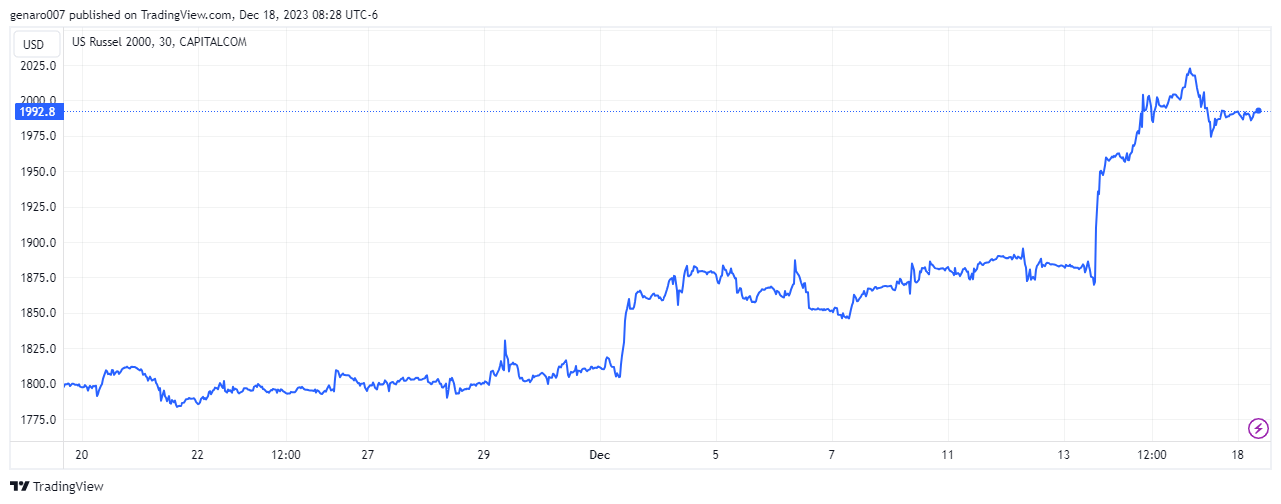

Reakce na novou rétoriku americké centrální banky byly nesmírně pozitivní. Všechno rostlo. Technologické akcie chytly druhý dech, rostly i zadlužené společnosti. Tento jev bylo možné pozorovat na růstu indexu Russell 2000. Americké firmy střední velikosti jsou ve svém podnikání na úrokových sazbách mnohem závislejší než společnosti velké. Ty rostou hlavně díky vidině nových levnějších peněz, které skončí dříve či později na finančních trzích.

To jsme mohli vidět v případě nového rekordu akcie Apple, která se obchodovala na úrovni 198 dolarů. K překonání psychologické hranice 200 dolarů za jednu akcii už chybí opravdu jen kousek. Tržní kapitalizace se znovu přehoupla přes 3 biliony. K tak silnému růstu však kromě blížícího se ho pivotu Fedu není žádný velký fundament.

Na konci října akcie klesla na 168 dolarů kvůli obavám ohledně čínské poptávky po iPhonech. To potvrdilo i vedení Applu na tiskové konferenci k výsledkům za třetí čtvrtletí. Makroekonomická data z Číny i tamní akciové trhy ukazují, že zemi se ekonomicky nedaří. Je tedy logické se domnívat, že v pesimistickém tržním prostředí budou Číňané víc racionální a odmítnou si pořizovat nejnovější předražený smartphone. Situace v Číně zůstane ošemetná minimálně dalšího půl roku, prodeje iPhonu budou při pozitivním scénáři stagnovat. Proč však nyní akcie Apple překotně rostou, když situace v Číně zůstává stejná? Jediným možným vysvětlením je klasická spekulativní bublina.

Čínské akcie znovu pod tlakem

Fed poslal světové trhy obecně do zelených čísel, jedinou výjimkou byla opět Čína. Burza v Šanghaji i přes obecný optimismus zaznamenala propad o 0,91 %. Hongkongský Hang Seng však rostl, hlavně díky čínským společnostem obchodovaným na amerických trzích. Hang Seng tak zaznamenal růst ve výši 2,79 %. Dobrý výsledek si připsala i japonská burza v Tokiu, Nikkei přidal 2,05 %.

Růst v Evropě byl pomalejší. Německý DAX dokonce oslabil o 0,05 %, britský FTSE přidal skromných 0,29 %. Lépe se dařilo francouzské burze, kde CAC 40 vyrostl o 0,93 %.

Hlavním tahounem byly samozřejmě zámořské trhy. Technologický Nasdaq vzrostl o 2,85 %, průmyslový Dow Jones ho však překonal s 2,92 %. Tento silný růst naznačuje blížící se sektorovou rotaci. Index S&P 500 pak posílil o 2,49 %. Vítězem se však stál již výše zmíněný Russell 2000, který přidal rekordních 5,55 % za pouhý týden.

I přes snahy politiků bitcoin drží

Vývoj bitcoinu byl v minulém týdnu velmi zajímavý. V pondělí 11. prosince silně oslabil. Vzápětí se vyrojily spekulace, že tento pokles ohlašuje utažení měnové politiky v USA. To se samozřejmě nepotvrdilo. Za poklesem bitcoinu byla snaha demokratické senátorky Elizabeth Warrenové o zpřísnění dohledu nad ním a kryptoměnami obecně, jelikož podle ní neslouží k ničemu jinému než podpoře drogových dealerů a terorismu.

V podobném duchu se vyjádřil i CEO JPMorgan Chase Jamie Dimon: kdyby byl ve vládě, bitcoin by rovnou zakázal. Tím jen přiživil spekulace, že se chystá kandidovat na prezidenta. Uvidíme, jak to celé dopadne. Pokud by se Dimon prezidentem stal, byla by to pro bitcoin malá pohroma.

Osobně vnímám snahy politiků o regulaci bitcoinu jako největší nebezpečí pro kryptoměny obecně. Tento tlak se bude stupňovat. Naštěstí se bitcoin velmi rychle otřepal. Dokonce se objevily spekulace, že někteří hráči ho před vystoupením americké senátorky zashortovali. V každém případě je rozhodnutí Fedu ohledně stability sazeb a výhledu na jejich možné snížení pro bitcoin pozitivní.

Závěr: Změna na dohled

Ať už si myslíte o plánované politice Fedu cokoliv, je evidentní, že rok 2024 bude přelomový. Dočkáme se v něm prvního snížení sazeb na americkém dolaru. Jak říkal André Kostolany nebo nověji Ray Dalio, monetární politika je pro investice naprosto rozhodující. Ignorovat ji se jednoduše nevyplácí. Nyní máme ještě dostatek času na přemýšlení a pomalé změny v portfoliu na nové nastavení. Nevíme, kdy přesně přijde, ale změna už se pomalu připravuje.

Z makroekonomických dat bude nadcházející týden zajímavé sledovat rozhodnutí japonské centrální banky o úrokových sazbách. Možná se dočkáme prvního zvýšení po dvaceti letech. Japonsko má poslední velkou centrální banku, která stále vede velmi uvolněnou měnovou politiku. USA zveřejní počet nově vydaných stavebních povolení. Tento údaj je zajímavý z toho důvodu, že nemovitostní sektor je zvláště citlivý na prostředí vysokých úrokových sazeb. Vysoké číslo by znamenalo, že americká ekonomika snáší zvýšené sazby překvapivě dobře. Jinak by měly burzy zažít poklidný předvánoční týden.

Prozkoumejte akcie na platformě XTB

👍🏻