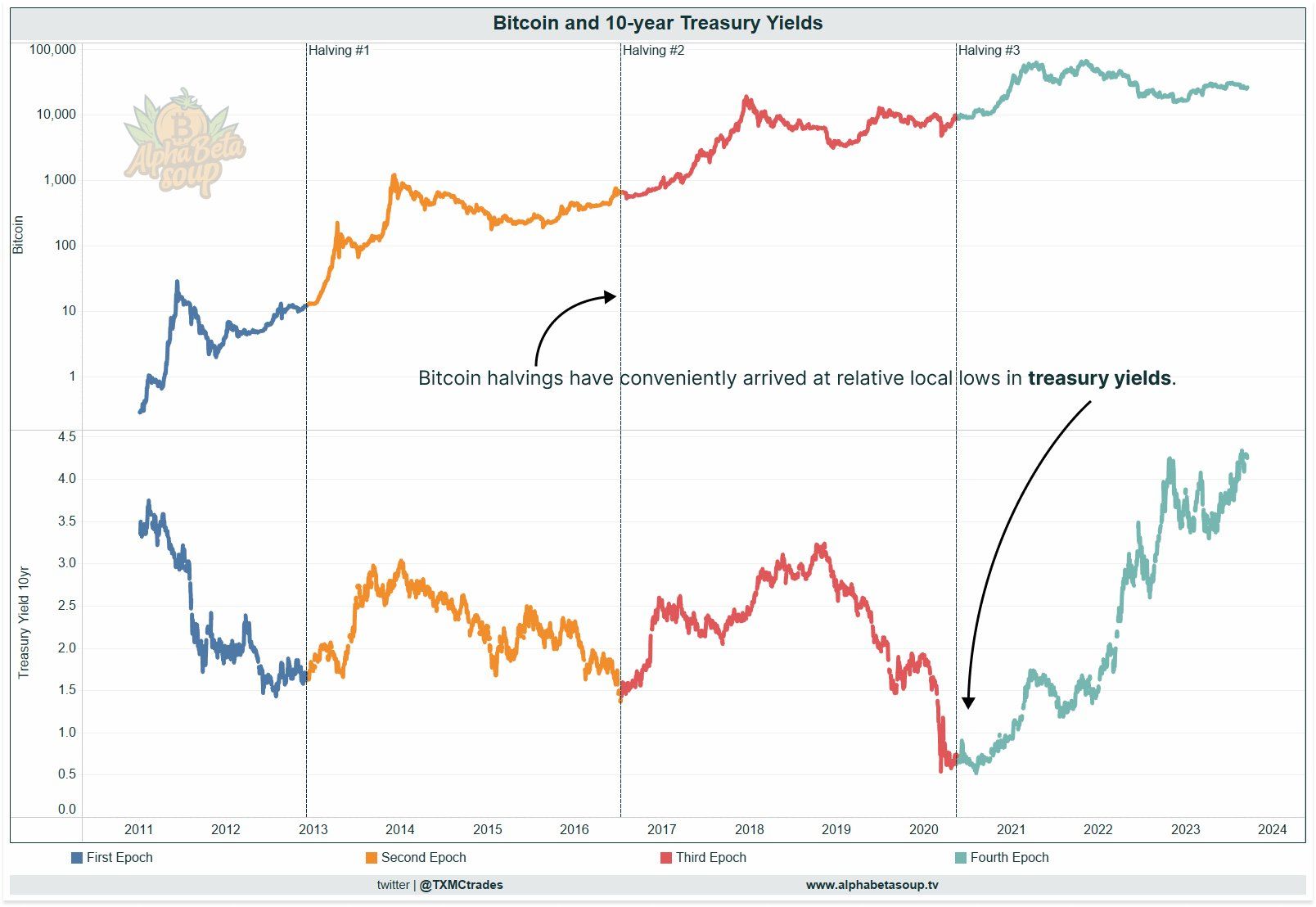

Zajímavý graf ukazuje těsný vztah mezi americkými desetiletými státními dluhopisy a růstem ceny bitcoinu během halvingu.

Vztah mezi cenou bitcoinu a výnosy amerického ministerstva financí byl dlouho považován za silný ukazatel díky historickým údajům a základnímu zdůvodnění.

Když se investoři obracejí k dluhopisům vydávaným státem, aby se ujistili, že aktiva jako bitcoin, která jsou považována za riziková, mají tendenci dosahovat špatných výsledků.

Pozoruhodný graf sdílený TXMC na X (dříve známý jako Twitter) uvádí argument, že halvingy Bitcoinu se shodují s „relativními lokálními minimy“ výnosů desetiletých státních dluhopisů. I přes sporné použití termínu „relativní“, který přesně neodpovídá tříměsíčnímu minimu, stojí za to prozkoumat makroekonomické trendy provázející minulé halvingy.

V první řadě je důležité zdůraznit, že autor tvrdí, že korelace by neměla být chápána jako „přímá příčinná souvislost mezi výnosy a cenou BTC“. TMXC navíc tvrdí, že více než 92 % nabídky bitcoinů již bylo vydáno, což naznačuje, že denní emise pravděpodobně nebude faktorem, který „podporuje cenu aktiva“.

Mohl by být graf 10letých výnosů užitečný oproti bitcoinu?

Zaprvé je nutné si uvědomit, že lidské vnímání má přirozeně sklon rozpoznávat korelace a trendy, ať už skutečné, nebo imaginární.

Například během prvního halvingu bitcoinu desetiletý výnos stabilně rostl po dobu čtyř měsíců. Je tedy náročné označit toto datum za klíčový okamžik pro tuto metriku.

Lze mít jisté pochybnosti, protože před 28. listopadem 2012 výnosy klesly pod 1,60 %, což je úroveň, která nebyla zaznamenána v předchozích třech měsících. V podstatě po prvním půlení Bitcoinu se investoři s pevným výnosem rozhodli zvrátit trend výprodejem státních dluhopisů, čímž výnosy posunuli výše.

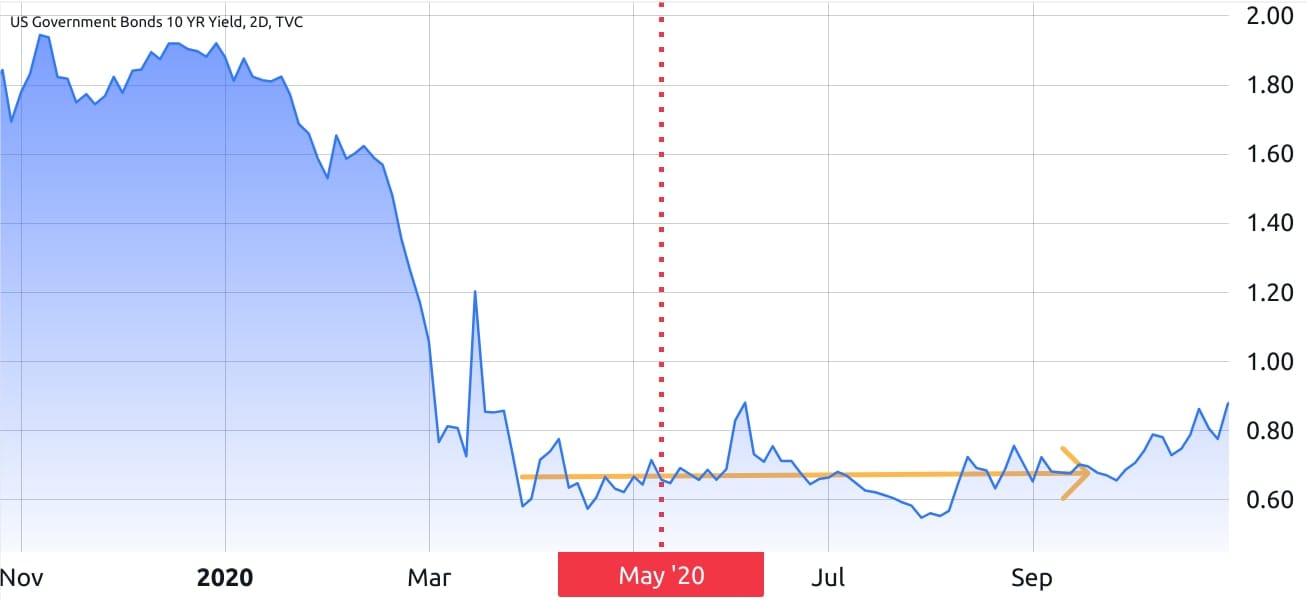

Nejzajímavější aspekt se však objevuje kolem třetího půlení Bitcoinu v květnu 2020, a to z hlediska „relativního“ dna výnosů. Výnosy se přibližně 45 dní před touto událostí propadly pod 0,8 % a na této úrovni setrvaly více než čtyři měsíce.

Je náročné argumentovat tím, že desetiletý výnos dosáhl svého nejnižšího bodu v blízkosti třetího půlení. Obzvláště když cena bitcoinu v následujících čtyřech měsících vzrostla pouze o 20 %. Pro srovnání, po druhém půlení v červenci 2016 následoval za čtyři měsíce pouze 10% zisk.

Proto pokusy přisuzovat býčí růst bitcoinu konkrétní události s neurčitým datem ukončení postrádají statistickou opodstatněnost.

I když tedy připustíme myšlenku „relativních“ lokálních minim na grafu desetiletých výnosů, neexistuje žádný přesvědčivý důkaz, že by datum půlení Bitcoinu přímo ovlivnilo jeho cenu, alespoň v následujících čtyřech měsících.

I když tato zjištění nejsou v souladu s hypotézou TMXC, vyvolávají zajímavou otázku o makroekonomických faktorech, které hrají roli během skutečných nárůstů cen bitcoinu.

Žádná bitcoinová rally není stejná, bez ohledu na halving

Mezi 5. říjnem 2020 a 5. lednem 2021 zaznamenal bitcoin pozoruhodný 247% nárůst své hodnoty. K této rallye došlo pět měsíců po půlení, což nás vede k otázce, jaké pozoruhodné události toto období provázely.

Například během této doby index Russell 2000 Small-Capitalization výrazně překonal společnosti z indexu S&P 500, a to s rozdílem ve výkonnosti 14,5 %.

Tyto údaje naznačují, že investoři hledali rizikovější profily. Medián tržní kapitalizace společností Russell 2000 činil 1,25 miliardy dolarů. To je podstatně méně než 77,2 miliardy dolarů v indexu S&P 500.

Ať už byl tedy tento pohyb způsoben čímkoli, zdá se, že byl spojen spíše s příklonem k rizikovějším aktivům. Nikoli s jakýmkoli vývojem výnosů státních dluhopisů v předchozích čtyřech měsících.

Závěrem lze říci, že grafy mohou být při analýze delších časových období zavádějící. Spojování rally bitcoinu s osamocenou událostí postrádá statistickou přesnost. Vzestup obvykle začíná tři nebo čtyři měsíce po zmíněné události.

To podtrhuje potřebu diferencovanějšího chápání trhu s kryptoměnami. Takové, které by uznávalo mnohostranné faktory ovlivňující dynamiku ceny Bitcoinu. Místo toho, aby se spoléhalo pouze na zjednodušené korelace nebo izolované datové body.