Kvantitativní uvolňování (quantitative easing), nebo-li zkráceně QE, slouží k navýšení likvidity na finančních trzích skrze nižší úrokové míry a navýšení rezerv v bankovním systému. A tím centrální banka díky transmisnímu mechanismus stimuluje ekonomiku k růstu. Ve Spojených státech, konkrétně Fed, tomuto nástroji říká Large Scale Asset Purchases (LSAP). Oba pojmy ale znamenají tu samou věc. Řekneme si historii pro kvantitativní uvolňování, popíšeme si jeho mechanismus, na datech si ukážeme vyplývající důsledky a zmíníme si kritiku.

Obsah článku

- Jak funguje kvantitativní uvolňování (QE)?

- Kvantitativní uvolňování v Japonsku, USA a eurozóny

- Transmisní mechanismus kvantitativního uvolňování

- Důsledky kvantitativního uvolňování

- Přijde po kvantitativním uvolňování hyperinflace?

- Ukončení kvantitativního uvolňování v USA

- Kritika kvantitativního uvolňování

- Závěrem

- Často kladené otázky (FAQ)

- Reference:

Jak funguje kvantitativní uvolňování (QE)?

Kvantitativní uvolňování (QE) se považuje za nekonvenční nástroj měnové politiky. Zkrátka se nejedná o něco, co by se využívalo zcela běžně. Zajímavé ale na tom je, že ač je nekonvenční, centrální banky se k němu uchylují čím dál častěji. Co si každopádně pod pojmem kvantitativní uvolňování představit?

V rámci kvantitativního uvolňování dochází k nákupu vládních dluhopisů. Ale my díky historickým zkušenostem víme, že to zde ne vždy úplně nekončí. Například BoJ se dokonce uchyluje k nákupům akcií, což čelí nemalé kritice. Dochází tedy k nákupům všech domácích aktiv od obchodních bank a nebankovních jednotek.

Konkrétně Fed nakupuje kromě federálních dluhopisů i ty korporátní a tzv. Mortgage-Backed Securities, což lze přeložit jako hypoteční zástavní listy (hypoteční dluhopisy). Jedná se o obrovské sumy likvidity, které se logicky projeví v rozvahách centrálních bank. Za posledních dvanáct let rozvahy centrálních bank nesmírně nabobtnaly, protože většinu aktiv pořád drží.

Což je špatně, protože po ukončení programu by se aktiv měly zbavit. Centrální banky proto drží ve svých rozvahách aktiva s nejasnou hodnotou. Výsledkem je každopádně navýšení likvidity na rezervních účtech obchodních bank u centrální banky. Tudíž vytvořená likvidita vlastně zůstává ve Fedu.

Musím zdůraznit vůbec nejdůležitější věc. Někdy se mužete setkat s tím, že Fed vytváří peníze. Nicméně vytvořené „peníze“ jsou chápany jako vytvořená likvidita. A likvidita v bankovním systému nejsou striktně řečeno peníze. Kvůli tomuhle právě v tématu vznikají velké zmatky. Protože ne každý vysvětlí, že v bankovním systému se „točí“ likvidita. Ta likvidita jsou „peníze“ pro banky.

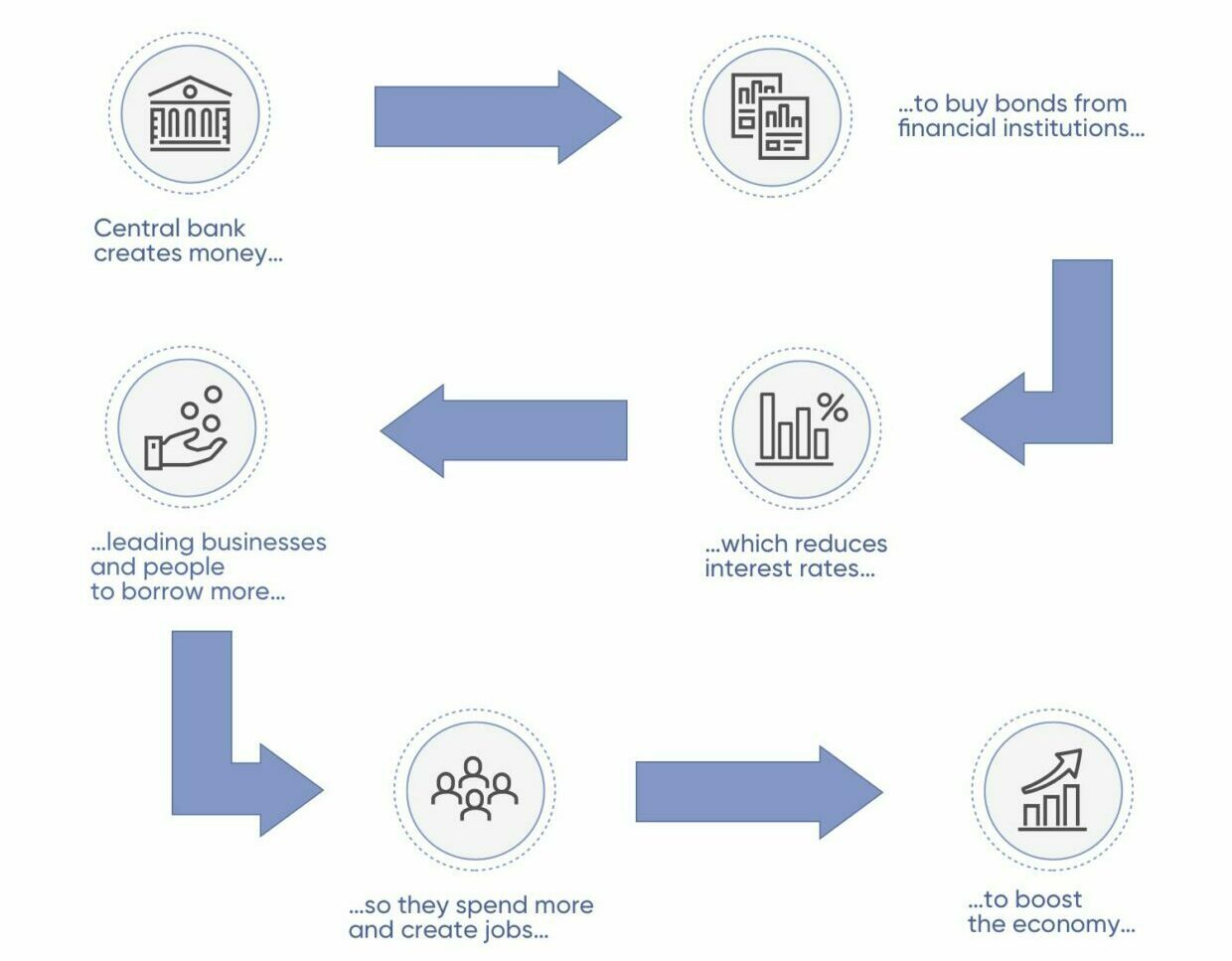

Cílem kvantitativního uvolňování je snížení strmosti výnosových křivek. Respektive tržní úrokové míry rapidně klesnou, díky čemuž dochází k mnohem větší úvěrové expanzi (i díky vyšším rezervám obchodních bank). Roste spotřeba, mzdy, investice a HDP. Centrální vláda se taky může více zadlužovat při nízkých úrokových nákladech.

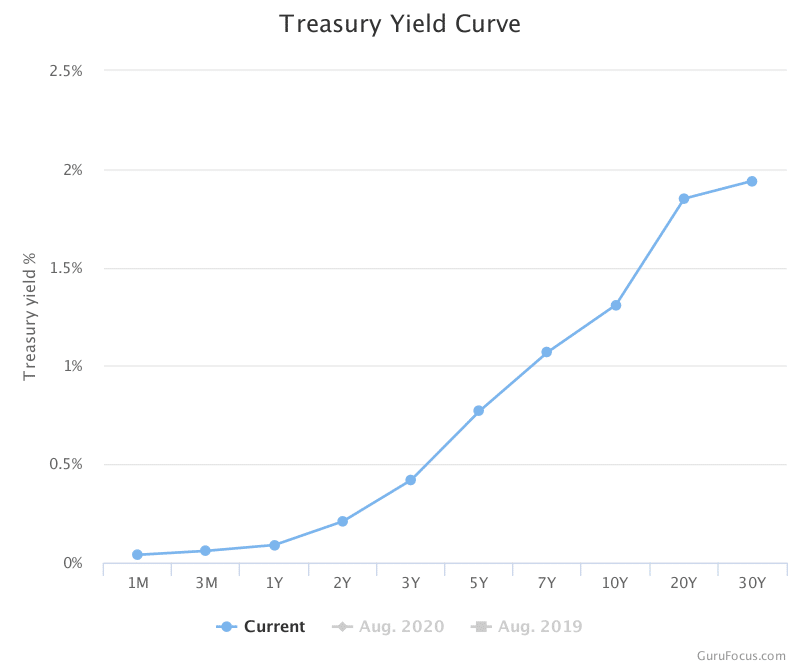

Jak vyplývá z přiloženého grafu, úroky na krátkém konci výnosové křivky (1M,3M,1Y,….) jsou téměř nulové. Fed v rámci kvantitativního uvolňování totiž nakupuje především vládní dluhopisy s krátkou splatností a v tak velkých objemech, že jejich výnosnost je takřka žádná.

Kvantitativní uvolňování v Japonsku, USA a eurozóny

Kvantitativní uvolňování se poprvé použilo roku 2001 v Japonsku. Japonsko začalo mít totiž problémy již v druhé polovině 90. let a splasknutí dotcom bubliny z přelomu milénia byl pomyslný poslední hřebíček do rakve. Japonská centrální banka (BoJ) domácí ekonomiku už léta stimulovala skrze snižování úrokových sazeb.

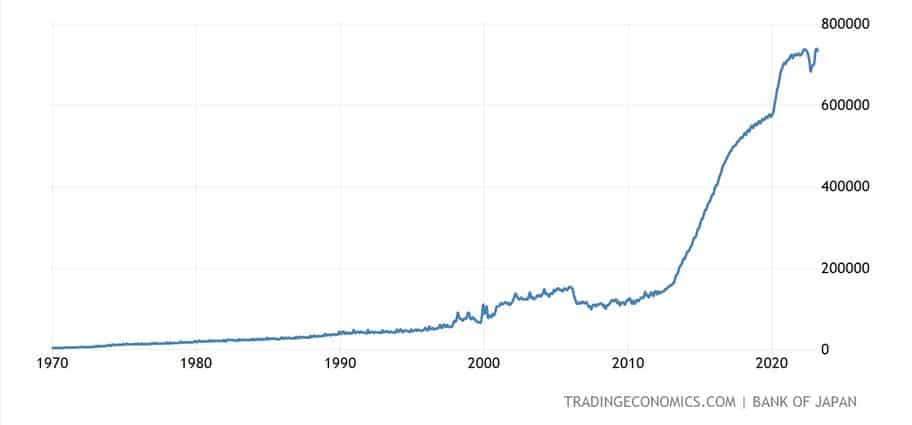

Jakmile nebylo už co snižovat, přišlo se s QE. Japonsko trpělo deflací a cílem tedy bylo nakopnout domácí hospodářství. Až mnohem později se ukázalo, že kvantitativní uvolňování sice Japonsko zachránilo před ekonomickým kolapsem, ale problém nevyřešil. Riziko deflace je pořád všudypřítomné, HDP stagnuje, japonský bankovní systém je považován za jeden z nejvíce rizikových.

BoJ provádí tuto politiku do dnešních dnů, respektive se nástroj používá ve vlnách, nikoliv nepřetržitě. Už je tomu pár roků, co nakupují i akcie. Tohle se podle všeho děje pouze v Japonsku – alespoň mi není známo, že by něco podobného dělala jiná centrální banka ve vyspělé zemi.

Pro upřesnění ještě upozorňuji, že tím myslím nákup akcií v rámci programu QE. Je mi ovšem známo, že centrální banky akcie skutečně kupují, ale mimo kvantitativní uvolňování. Dělá to například Švýcarská centrální banka a určitě není jediná. I bývalý guvernér ČNB Jiří Rusnok před lety prohlásil, že drží ve svých rozvahách akcie.

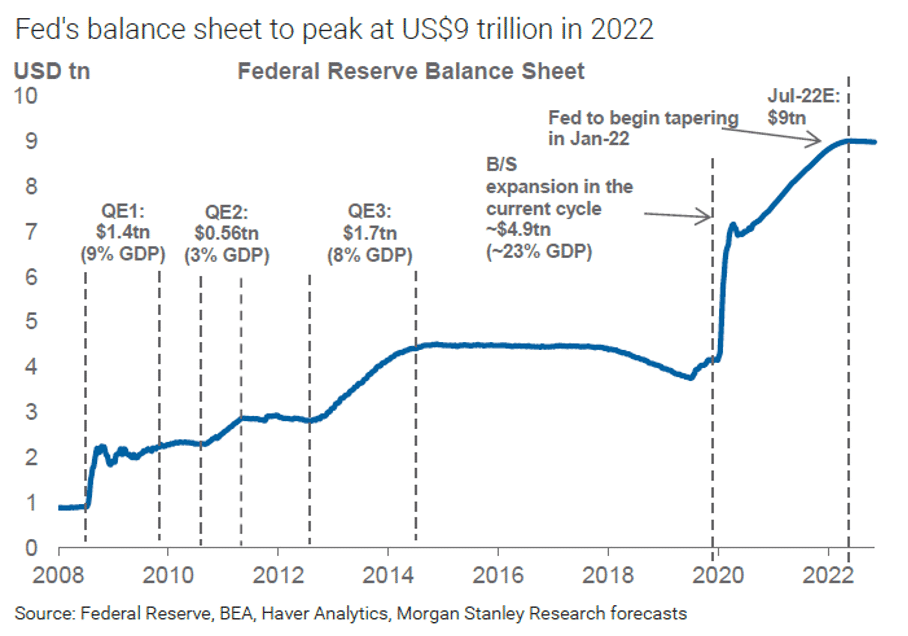

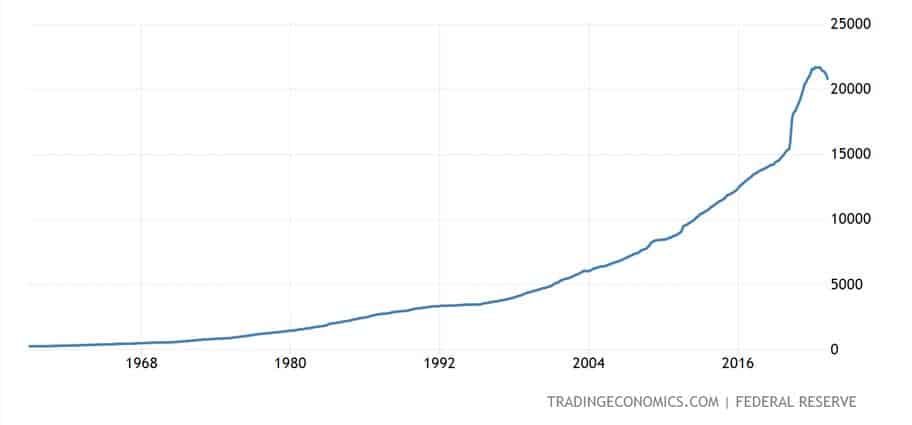

Ve Spojených státech a EU se přistoupilo k QE až po finanční krizi z roku 2008. V EU konkrétně v roce 2014. S odstupem času můžeme říct, že nástroj byl konkrétně velmi efektivní při záchraně akciového trhu. Ve spojených státech byla tato stimulace do konce roku 2014 prováděna celkem ve čtyřech vlnách. A to v letech 2008-2009, 2010-2011, 2012 a 2013-2014. V březnu roku 2020 byl program kvantitativního uvolňování zase obnoven. K jeho ukončení došlo na začátku roku 2022.

Kvantitativní uvolňování Federálního rezervního systému mělo za následek dramatické navýšení aktiv v rozvaze. Vůbec největší skok nastal v roce 2020, kdy hodnota rozvahy vzrostla o biliony USD. I v poměru s HDP šlo doposud o nejvíce agresivní program kvantitativního uvolňování. Ve výsledku tak americký Fed držel aktiva za 9 bilionů USD.

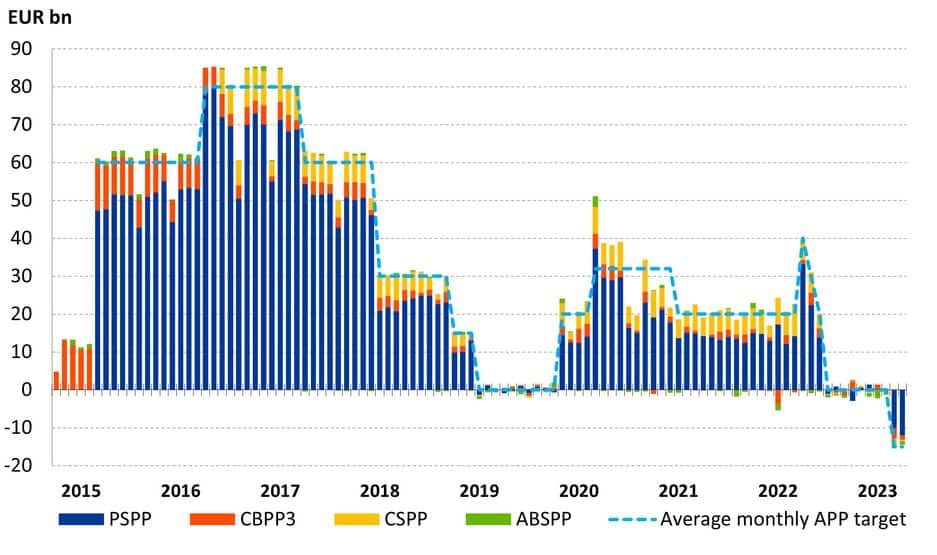

Kvantitativní uvolňování eurosystému

Eurosystém začal nakupovat cenné papíry v rámci programů nákupu aktiv svého APP (kvantitativní uvolňování) v říjnu 2014. Evropská centrální banka celkové čisté nákupy (navýšení rozvahy o další aktiva) v rámci těchto programů čas od času rekalibrovala:

- 60 miliard EUR čistých nákupů od března 2015 do března 2016

- 80 miliard EUR čistých nákupů od dubna 2016 do března 2017

- 60 miliard EUR čistých nákupů od dubna do prosince 2017

- 30 miliard EUR čistých nákupů od ledna do září 2018

- 15 miliard EUR čistých nákupů od října do prosince 2018

- Žádné čisté nákupy, pouze reinvestice jistin po splatnosti aktiv, od ledna do října 2019

- 20 miliard EUR čistých nákupů od listopadu 2019 do března 2022 (od března do prosince 2020 byly objemy dočasně navýšeny do výše 120 miliard EUR)

- 40 miliard EUR čistých nákupů v dubnu 2022

- 30 miliard EUR čistých nákupů v květnu 2022

- 20 miliard EUR čistých nákupů v červnu 2022

- Žádné čisté nákupy, pouze plné reinvestice obdržených jistin po splatnosti mezi červencem 2022 a únorem 2023

- Žádné čisté nákupy a pouze částečné reinvestice obdržených jistin po splatnosti od začátku března 2023.

Transmisní mechanismus kvantitativního uvolňování

Kvantitativní uvolňování funguje skrze tzv. transmisní mechanismus. Díky transmisnímu mechanismu má nástroj vliv na cenovou hladinu, výkon ekonomiky a zaměstnanost. Transmisní mechanismus funguje i ovlivňování základní úrokové míry.

Nevíte, co je transmisní mechanismus? Představte si, že jste centrální bankéř a chcete zvýšit inflaci a HDP. Jak tohoto konečného cíle dosáhnete? Jako centrální bankéř nejste všemocný a nemůžete zvýšit inflaci a HDP přímo. Ale máte dostupný nástroj v podobě kvantitativního uvolňování.

Tak ho použijete a začnete kupovat aktiva na volném trhu. Tím ovlivníte trh A (úrokové míry), trh A zase ovlivní trh B (peněžní zásoba) a trh B ovlivní inflaci a výkon ekonomiky. Respektive hospodářství stimulujete k růstu. Velmi jednoduchý a obecný popis toho, jak celý mechanismus funguje.

A teď už v konkrétnější rovině. Když se jako centrální bankéř rozhodnete stimulovat ekonomiku, způsobíte tím skrze kanál bohatství růst hodnoty aktiv na trhu. Akciová portfolia investorů budou díky vaší politice růst na hodnotě.

Tržní cena dříve emitovaných dluhopisů s vyššími výnosy půjdou strmě nahoru. Právě díky kvantitativnímu uvolňování byl americký dluhopisový trh extrémně dlouho v býčím trendu. Hodnota nemovitostí též začne růst, protože nové úvěry na bydlení jsou velmi levné.

Spotřeba a investice rostou. Naopak klesá motivace tvořit úspory, protože úrokové míry jsou extrémně nízké. Výroba se zvyšuje, nezaměstnanost klesá na historická minima. A s jistým zpožděním začne růst i inflace.

Kanálu transmisního mechanismu je mnoho. Máme úvěrový, úrokový a kurzový kanál. Z výčtu má největší váhu má úvěrový kanál, protože ovlivňuje peněžní zásobu. A všichni ekonomové se shodnou na tom, že peněžní zásoba má v dlouhodobém horizontu vliv na inflaci. Keynesiáni akorát tvrdí, že peněžní zásoba není jediným faktorem ovlivňujícím cenovou hladinu.

Důsledky kvantitativního uvolňování

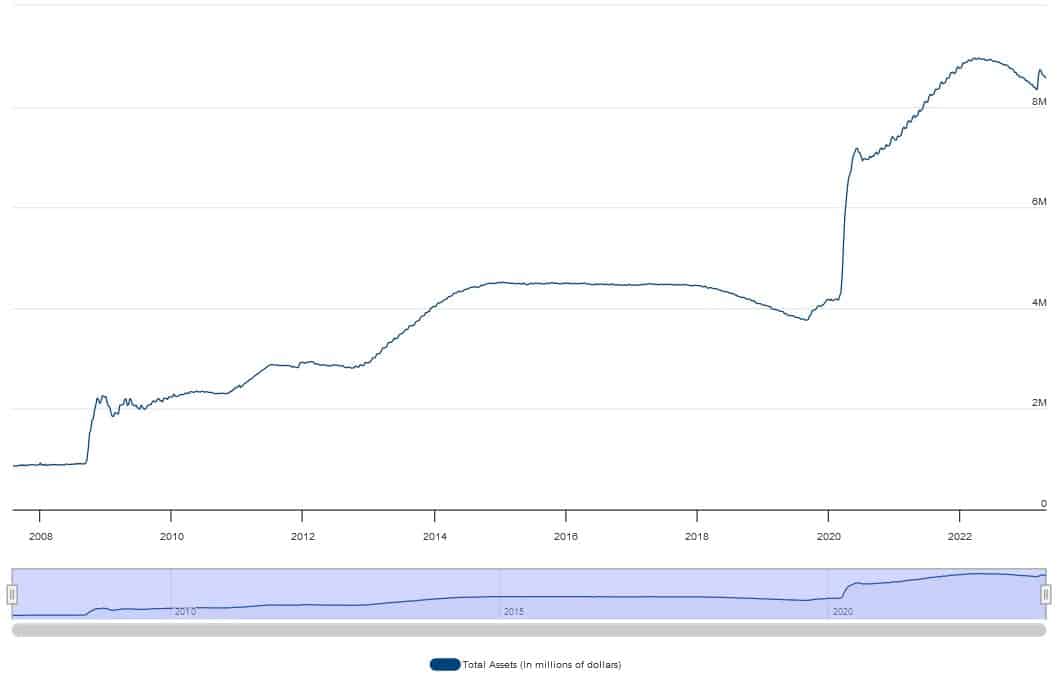

Jak jsme si již řekli, díky QE se až bizarně nafukují rozvahy centrálních bank. Když se podíváme na rozvahu Fedu, je až do očí bijící, jak se jim objemy aktiv v roce 2008 a 2020 rozrostly.

V podstatě každá vlna QE způsobila růst objemu držených aktiv, ale zrovna uvedené roky je to okamžitě viditelné. Pak je ještě možné snadno identifikovat nákupy z období čtvrté vlny programu kvantitativního uvolňování, který byl provozován mezi lety 2013-2014.

Rozvaha japonské centrální banky působí vůbec nejhůře. Z vývoje aktiv, které BoJ drží to skoro vypadá jako by kvantitativní uvolňování provozovali těch dvacet let nepřetržitě. Jak jsem již i říkal, podstatný objem těchto aktiv jsou akcie japonských firem. Bank of Japan tak fakticky vlastní poměrně nemalou část soukromého sektoru.

Dalším důsledkem je samozřejmě extrémní růst peněžních agregátů. Z toho právě vyplývají domněnky, že kvantitativní uvolňování je ryzí tisknutí peněz. Skutečně se QE občas i v odborné literatuře tak označuje, ale je to velmi pejorativní a nesprávné. Jak jsme si totiž v textu výše popsali, vytvořené „peníze“ se z Fedu nedostanou.

Vše nasvědčuje tomu, že se tato likvidita nijak v peněžních agregátech přímo neprojeví. Peněžní zásoba markantně stoupá hlavně díky úvěrové expanzi – takhle se tvoří nové peníze. A kromě toho, jak jsou úrokové míry na trhu na historických minimech, všichni sedí na dolarech jako slepice na vejcích.

Respektive se peníze kumulují na bankovních účtech, protože v období nulových sazeb, je nemá smysl investovat s minimálním úrokem. Pouze akciový trh a Bitcoin nabízí dobrý reálný výnos, který několikanásobně pokryje inflaci. Proto taky podstatná část prostředků směřuje sem.

Přijde po kvantitativním uvolňování hyperinflace?

Jak jsme si již dvakrát řekli, „peníze“ vytvořené Fedem i u nich zůstávají. Tudíž nemohou mít přímý vliv na inflaci. Nepřímo však QE inflační tlaky logicky způsobuje, protože dochází k obrovskému růstu peněžní zásoby díky úvěrové expanzi. I přesto ale od roku 2009 po většinu doby inflace oscilovala kolem 2 %.

Kvantitativní uvolňování běží již od března roku 2020 a vyšší inflace se dostavila až v dubnu 2021. Inflace kolem 5 % je již vysoká, ale k hyperinflaci má hodně daleko. Jak je to možné, když peněžní zásoba za předešlých 12 let stoupla o cca 175 %?

Odpověď lze nalézt v obrátkovosti peněz, která je dlouho na historických minimech. Dolary se lidově řečeno netočí, takže hyperinflace není možná. Dokonce existují názory, které nízkou inflaci přičítají na vrub QE. Odpověď je právě v těch historicky nejnižších úrokových mírách, takže není důvod, aby docházelo k tolika transakcím.

Peníze leží jako vklady na běžných účtech. Jsou s nadsázkou uvězněny a do ekonomiky se reálně nedostanou. Paradoxně tak kvantitativní uvolňování může způsobovat nízkou obrátkovost. Nízká obrátkovost peněz má zase za následek deflaci. Na jednu stranu QE působí inflačně (úvěrová expanze) a na stranu druhou teoreticky deflačně.

Záleží na ochotě ekonomických subjektů si půjčovat. V případě, že úvěrová expanze stagnuje, QE může dělat přesný opak, než by si většina lidí pomyslela. Tohle je ovšem jenom teorie. A hodně se vychází z modelového příkladu Japonska. Kde probíhá kvantitativní uvolňování dlouhodobě a inflace je zde většinu času nízká.

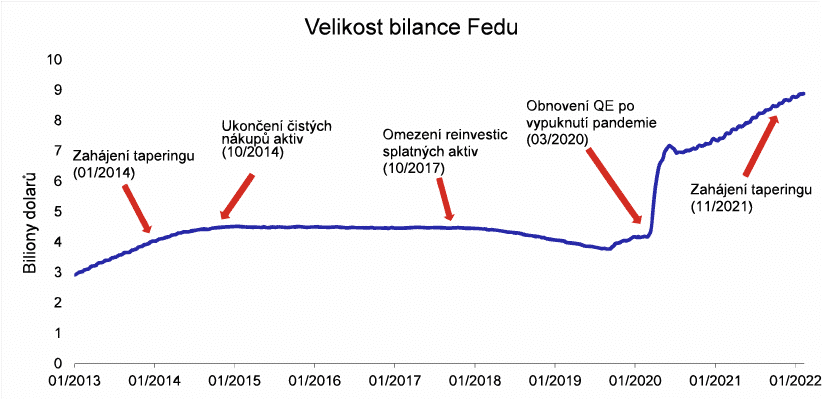

Ukončení kvantitativního uvolňování v USA

Americká centrální banka ke konci roku 2021 zahájila tzv. tapering. Tapering je proces postupného snižování kvantitativního uvolňování, kdy centrální banka postupně omezí množství finančních aktiv, které na volném trhu nakupuje. Cílem taperingu je postupné vyřešení nadměrné stimulace ekonomiky a omezení inflačních tlaků, které by mohly vzniknout v důsledku nadměrného množství peněz v oběhu.

Jak jsme si řekli výše, příliš velké množství QE totiž vede k inflačním tlakům a zhoršení makroekonomických podmínek. Proto centrální banky obvykle používají tapering jako opatření pro postupné snižování kvantitativního uvolňování a zajištění, aby ekonomika zůstala stabilní.

Během taperingu se postupně snižuje množství finančních aktiv, které centrální banka nakupuje. A tím se skrze transmisní mechanismus snižuje množství peněz v oběhu. Díky tomu slábne inflační tlak a omezuje se riziko vzniku příliš rychlého růstu cen.

Tapering se ale nesmí provádět příliš rychle, protože by to mohlo mít negativní dopad na hospodářství. Jelikož tapering implikuje větší zásobu dluhopisů na trhu, což vede k růstu tržních úrokových sazeb. A tím pádem omezení úvěrování. Proto je důležité, aby centrální banka provedla tapering postupně a v souladu s makroekonomickými podmínkami.

Po taperingu následuje kvantitativní utahování. Kvantitativní utahování (quantitative tightening, QT) je vlastně protipól ke kvantitativnímu uvolňování (QE). Tudíž nástroj ovlivňuje likviditu v bankovním systému skrze rezervy komerčních bank. A hlavně dochází k ovlivnění úrokových měr po celé délce výnosové křivky.

Kvantitativní utahování ale není o prodeji aktiv, která centrální banka drží. Teoreticky to může takhle probíhat, ale v praxi tomu tak není. Centrální banka místo toho čeká do splatnosti aktiva. Jakmile po splatnosti obdrží jistinu, nenakoupí za ně další aktiva (nově emitované státní dluhopisy). Nedochází proto k tzv. rollování. Poté jistinu i s výnosem zničí stisknutím jednoho tlačítka.

Z popsaného nám i vyplývá jedna důležitá věc. Obecně si lidé myslí, že centrální banka nakupuje aktiva jenom při kvantitativním uvolňování. Ale to není pravda. Aby docházelo k obnově držených aktiv, které dosáhnou splatnosti, za obdrženou jistinu centrální banka nakoupí zase nové dluhopisy – probíhá rollování.

Kritika kvantitativního uvolňování

Kvantitativní uvolňování (QE) bývá kritizováno z několika důvodů:

- Inflační tlaky: Kvantitativní uvolňování může vést k inflačním tlakům v ekonomice, protože zvyšuje množství peněz a likvidity v oběhu. Pokud se množství peněz v oběhu zvýší rychleji než produkce zboží a služeb, může to vést k rapidnímu růstu inflace.

- Negativní dopad na měnu: Zvýšení množství peněz v oběhu může mít také negativní dopad na hodnotu měny, což může vést ke ztrátě důvěry investorů v ekonomiku.

- Nespolehlivost: Někteří kritici tvrdí, že QE je nespolehlivým nástrojem pro stimulaci ekonomiky, protože neexistuje žádná záruka, že finanční instituce budou využívat nové likvidity ke stimulaci ekonomiky a úvěrování.

- Nepřímá podpora bohatých: Kritici také argumentují, že QE nepomáhá přímo běžným lidem. Ale spíše podporuje zvyšování cen finančních a hmotných aktiv, což může prospět především bohatším lidem a korporacím.

- Dlouhodobé dopady: QE může mít také dlouhodobé dopady na ekonomiku. Například může způsobit nerovnováhu na finančních trzích a destabilizovat celkovou ekonomickou situaci.

Je třeba zdůraznit, že kvantitativní uvolňování je velmi kontroverzní nástroj. A jeho účinnost a dopady jsou stále předmětem diskuse a výzkumu ekonomů a odborníků.

Závěrem

Kvantitativní uvolňování není lehce uchopitelný nástroj. Časem se mohou objevit nové skutečnosti, které pohled na téma diametrálně změní. V zásadě je klidně možné tento nástroj pejorativně označovat za „tisk peněz“, protože se likvidita v bankovním systému skutečně vytvoří prakticky z ničeho. Ale je nutné si uvědomit, že ryzí tisknutí peněz by v takových objemech okamžitě zcela zničilo danou měnu. Mechanismus je proto mnohem sofistikovanější.

Často kladené otázky (FAQ)

Reference:

JÍLEK, Josef. Finance v globální ekonomice. Praha: Grada, 2013. Finanční trhy a instituce. ISBN 978-80-247-3893-2.

REJNUŠ, Oldřich. Finanční trhy. 4., aktualiz. a rozš. vyd. Praha: Grada, 2014. Partners. ISBN 978-80-247-3671-6.

CHOVANCOVÁ, Božena, Peter ÁRENDÁŠ, Jana KOTLEBOVÁ a Ctibor PILCH. Analýzy na akciových trhoch. Praha: Wolters Kluwer, 2017. ISBN 978-80-7552-796-7.

Pěkný, přehledně zpracovaný článek. Děkuji.

Děkuji za pěkný článek. Zatím tu není žádná velká diskuse, přitom ona očekávaná inflace až hyperinflace je hlavní zdůrazňovaný argument pro posilování bitcoinu.

Ještě bych měl dotaz na autora, zda by mohl vysvětlit následující tvrzení:

„Centrální banky proto drží ve svých rozvahách naprostý odpad, který nemá vůbec žádnou hodnotu. „

Konkrétně v případě FEDu. Nakoupil státní, korporátní a hypoteční dluhopisy. Největší nárůst aktiv je od roku 2020, tedy podíl nekvalitních aktiv z předchozích velkých nákupů v letech 2008 a 2013 není až tak veliký. Nepředpokládám, že by v USA mělo dojít ke státnímu bankrotu, proto by problémem měly být jen korporátní a hypoteční dluhopisy. FED tedy v podstatě „dotuje“ tyto trhy. Dá se věřit prohlášením o budoucím ukončení QE vzhledem k narůstající inflaci? Je možné v budoucnu očekávat krach akciového/hypotečního trhu nebo bude QE pokračovat neustále? Pokud ano, co lze očekávat v budoucnu? Také nákupy akcií jako v Japonsku? Ostatně pokud v Japonsku vlastní nemalou část akciového trhu stát/centrální banka, tak se vlastně jedná částečně o státní hospodářství/reálný socialismus.

Oni toho právě drží z roku 2008-2009 docela dost. Tehdy Fed kupoval naprosto bezcenná aktiva, hlavně ty MBS. Zbavili se určitě části, ale ani zdaleka ne všeho, což lze poznat z rozvahy. Konkrétní data o struktuře držených aktiv ale nemám.

Pěkný článek. Díky. Jen by bylo fajn pojmenovat osy v grafech. Hlavně teda osu y.

Tož to řeknu jasně a česky – QE je tisknutí peněz. To že se love tisknou ve velkým s tím souhlasí Turek,Tětek,Stroukal…jenom já jsem letadlo :).

Tak to jsi se střelil do vlastní nohy. Právě diskuze se Stroukalem mě donutila tuhle problematiku více studovat, protože to byl právě on, kdo mi pověděl, že QE není žádné tisknutí peněž. Tětka neznám. Od Turka jsem četl několik knih a toho člověka je třeba brát hodně s rezervou.

Oháníš se lidmi, od kterých si v životě určitě nic nečetl. Navíc zase další člověk, co neumí číst a nepochopil smysl článku. Mimoto spamuješ snad každý můj článek naprostými nesmysly – nerozumím člověku, kterého naplňuje každodenní nekonstruktivní nadávání na práci jiných. Vytvoř napřed něco svého a pak buď hrdina.

Článek je opravu fundovaný a oceňuji ho. Možná by nebylo od věci napsat ještě někdy něco podobného, co by se věnovalo pouze inflaci a jejím příčinám. A tím myslím reálnou inflaci, tu kterou vidím pokaždé, když si jdu do obchodu něco koupit a kterou mohu porovnat s tím, co bylo před pěti, deseti, patnácti lety. Oficiálně zveřejňovaným číslům moc nevěřím, neodrážejí totiž skutečný pokles kupní síly.

Nehledě na to, že inflace se projevuje třeba i snižováním gramáže atd. Reálná čísla jsou prostě někde úplně jinde.

Díky, na inflaci časem určitě něco bude.

Pěkný článek k zamyšlení. Možná to dopadne jak u nás s konsolidační bankou. Totiž že si firmy napůjčovali miliardy s tím že je pak nikdy nesplatily (ani neměly v úmyslu). Přičemž tyto dluhy odkoupila konsolidační banka. Dále pak banka tyto dluhy (zadlužené společnosti) odprodala průměrně za 7 procent např. zpět těm kteří ty dluhy nadělali (samozdřejmě ne okatě). Jestli si pamatuju dobře tak FED je soukromá společnost. Která si tedy koupila státní dluhopis…takže si vlastbě kupuje stát. Už neumím domyslet co to přesně znamená koupit si stát… Každopádně v tom čuju zlodějinu.

No, FED je soukromý jen z poloviny. Druhou půlku tvoří státem dosazení bankéři. Konspi webů pře je o to, kdo má větší vliv. (píšu to zjednodušeně, ale jen soukromá firma to není)

Dobrý článek, díky 😉

Dobrý edukatívny článok. Len to trochu doplním. QE sa neprejavuje v inflácii spotrebiteľských cien, ale umelo nafukuje ceny finančných aktív na kapitálom trhu, teda akciové indexy strmo rastú spolu s QE, kým ceny tovarov a služieb rastú normálne až nijako. Pričom do krypta a Bitcoinu nejdú peniaze z QE, a ak nejako, tak iba marginálne. Tam je iné tlačenie aktív, Tether a spol. A samotné krypto aktíva vznikajú z čoho ? Z ničoho, počítačový program vygeneruje „aktíva“, ktoré nie sú ničím kryté, žiadnym HDP krajiny a podobne. Sú „kryté“ len white paperom vznikajúceho krypto projektu. Satoshi si len tak zmyslel vytlačiť 21 mil. BTC bez žiadneho ekonomického krytia. Síce sa to tlačí postupne cez ťažbu do roku 2140, ale už teraz je vytlačených vyše 80% z celej emisie. Vytlačené z NIČOHO. Jeden algoritmus, jedna emisia krypta, a pri Bitcoine to nekončí, LTC a mnoho ďalších ho nasledovalo. V krypte sektore sa tlačí viac „peňazí“ ako je celé QE Fedu, ak by jedna emitovaná krypto jednotka bola rovná 1 USD. Krypto tlačenie je v podstate to isté, ako keby si súkromná firmy vyemitovala podnikové obligácie, ktoré by však neobsahovali žiadny závazok splatiť istinu, resp. by vydala akcie, ktoré by neobsahovali žiadne práva na výnosy z jej podnikateľskej činnosti. A tento „finančný nástroj by ponúkala priamo verejnosti na kúpu na kryptoburzách za USD retailu, ku ktorému sa však nedostali USD z QE Fedu. Z kapitáloveho a finačného pohľadu je krypto FAKE investičný nástroj. Krypto je PRODUKT v zmysle služby či tovaru, a nie finančný nástroj.

Ještě jednou díky za tyto ekonomické články.

Můžeš mi prosím vysvětlit, proč nízké sazby mají negativní vliv na obrátkovost M2, když právě by teoreticky měly růst investice do rozvoje podniku a do akcií (rizikovějších aktiv)?

Na dolarů, jako bezpečném přístavu, se sedí právě v dobách recese, ne? Ne, když banky hodně půjčují a ekonomika tak roste. Proč by si lidi a firmy pujcovali, kdyby nechtěli spotřebovávat a investovat? Je to snad proto, že si půjčují na nákup dluhopisů?

Nízké sazby jsou totiž v podstatě demotivující k tomu, aby jsi s těmi penězi něco dělal. Pokud jsou úrokové sazby na zajímavých úrovní, máš nespočet nástrojů, jak toho investičně využít. Od terminovaných vkladů až pod dluhopisy. Čili je pak důvod ty peníze neustále přelívat a vyhledávat instrument, který přinese největší výnos. Čili nízké sazby stimulují tvorbu nových peněz, které ten pokles obrátkovosti kompenzují. Ale zároveň obrátkovost peněz snižují.

Dobrý den, článek sice vyšel již dříve, ale přesto bych se chtěla zeptat na jednu věc.

Jak rozumět následujícímu tvrzení:

„Výsledkem je každopádně navýšení likvidity na rezervních účtech obchodních bank u centrální banky. Tudíž vytvořené „peníze“ zůstávají ve Fedu.“

Nerozumím mechanismu, jak vytvořené peníze zůstávají ve FEDu. Žila jsem v představě, že FED nakoupí vládní dluhopisy tzn. vláda dostane dolary Fed cenné papíry. Potom ale vláda dolary přece použije na důchody, budování infrastruktury, zbrojení, školství, zdravotnictví atd. Zkrátka je reálně utratí a „nezaseknou se“.

Teď otázka. Jakým mechanismem vytvořené peníze zůstávají ve FEDu? Moc děkuji za odpověď.

Sice je to jen půl roku od napsání tohoto článku a hyperinflace pořád není, ale…

V Česku levné peníze i bez QE fungovaly jako katalyzátor ekonomiky až až. Nejsou lidi do firem, nejsou nové nemovitosti, není stavební materiál atd… Půjčovat si na potraviny většina lidí nebude, půjčovat na dům/podnikání, ale využije skoro každý.

Nemovitosti zdvojnásobily cenu každých 7 let, teď je to možná ještě rychlejší. Zdravotníci, taková střední třída, nežila celý covid, jen přesčasy a žádné utrácení a peníze se jim hromadili na účtu a najednou si kamarádka po Covidu může dovolit hypotéku na 5 milionů,… trochu si poštelovala cash flow a splnila podmínky.

Přijde mi to spíš jako takový socialismus říznutý kapitalismem… máme inflaci i prázdný trh. Kdo si chce něco koupit, musí počkat jako za komunistů a není to jen o tom že si pustí žilou na předraženém trhu.

QE drží nad vodou třeba Boeing, zombie firma co zaměstnává kolem milionu lidí v USA a váže tyto lidi mimo potřebnou výrobu/vývoj ve zdravých firmách. Kdyby jejich zaměstnanci začali dělat to po čem je zájem, tak by inflace přibrzdila.

V podstatě je to hospodaření ala „banánová republika“ a ještě v 90tkách se o tom učilo jako o něčem zcela nepřijatelném. Na druhou stranu to zase taková novinka není, ještě dříve se dělo v podstatě něco podobného, jenom skrytěji, aby to nevypadalo tak blbě. QE je holt takové ryzí porno centrálního bankovnictví.

Jinak hlavní problém centrálního bankovnictví, je základní zadání v podobě 2 % cíle (plus minus 1 %). Takže i 3 % jsou dle nich zcela OK. To je přitom strašně mnoho. Dle nobelistů, kteří se problematikou inflace zabývají je ideální výše inflace 0 – 0,5 %. Deflace je samozřejmě taky špatná (takže na nějakou hyperbitcoinizaci rovnou zapomeňte).

Problém našeho světa je navíc ten, že začínají převažovat zadlužení voliči nad těmi spořivými. Takže inflace v kombinaci s Michlem (7 %) je přítel každého populisty (a nemusí to být jen předlužený oligarcha). Dezoláti se mohou zadlužovat donekonečna a střední třída jim to zasanuje svými úsporami.

Ten správný tanec nastává teprve ve chvíli, kdy střední třídě úspory dojdou, jako se tomu stalo v Německu ve 30. letech. To bylo najednou dezolátů přes 50 % populace…