Zkoumání japonské deflace nám pomůže porozumět tomu, jak by Bitcoin v takovém ekonomickém prostředí reagoval. Navzdory obavám kryptokomunity ohledně hyperinflace se nejedná o největší hrozbu světové ekonomiky. Ve skutečnosti je to přesně naopak. Ale jak bude deflace na vzestupu kvůli restrikcím po celém světě, jak bude Bitcoin reagovat v takovém prostředí?

Role Bitcoinu jako živý plot

Zlato je primární zajištění proti inflaci, ale Bitcoin má podobnou vlastnost.

Peněžní inflace BTC je v současné době vyšší než inflace rozvinutých zemí, jako jsou Spojené státy, což z něj činí spíše zajištění proti autoritářským vládám.

Vzhledem ke své pevné nabídce a neustálému snižování emisí je však BTC považován za zajištění proti hyperinflaci. Důkazem toho je Argentina, jejíž selhání dluhů a vysoká míra inflace zvýšila místní poptávku po BTC.

(1/2) Argentines are dumping record amounts of pesos for #bitcoin on @LocalBitcoins, as the government is about to default on its debt (https://t.co/rSYFq8gDSD) and the currency is suffering from inflation. (Source: @Coin_Dance) pic.twitter.com/oTFYadike4

— Arcane Research (@ArcaneResearch) April 23, 2020

Vzhledem ke globální poptávce po zakázkách na zboží a služby v důsledku koronaviru je deflace mnohem realističtější scénář než hyperinflace.

Když deflace zasáhne, posiluje se kupní síla fiatových měn. V důsledku toho budou lidé – včetně velkých investorů – méně ochotni se dělit o své peníze.

V době inflace má fiat tendenci ztrácet na hodnotě. To má za následek zvýšenou poptávku po dalších aktivech chránících bohatství. V době deflace je poptávka po fiatu vyšší.

Jedním z projevů této poptávky po fiatu je nákupní chování střední a nižší třídy. V době deflace budou odkládat spotřebu nepodstatného zboží a služeb, pokud budou přesvědčeni, že stejné produkty budou v budoucnu levnější. Současné zablokování je katalyzátorem tohoto poklesu poptávky.

Bitcoin není deflačním aktivem, protože jeho celková nabídka neklesá každý rok.

Pokud by deflace dnes zasáhla Spojené státy, bylo by to vlastně bearish pro BTC, protože příliv kapitálu do rizikových aktiv by se snížil, což by způsobilo stagnaci cen.

Lokalizmus zabraňuje výchozímu nastavení dluhu

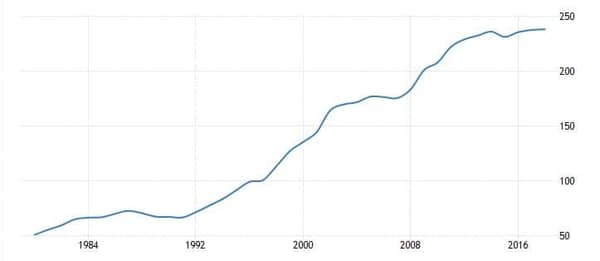

S poměrem veřejného dluhu k HDP ve výši 240 % má Japonsko největší dluh na obyvatele – dokonce větší než Řecko. Japonsko je také od 90. let minulého století ukázkovým příkladem deflační ekonomiky.

Japonský dluh pomalu probublával, když deflace zasáhla asijskou moc. Ve snaze podpořit ekonomický růst vláda prosadila těžká fiskální stimulační opatření, což vedlo k masivnímu zadlužení.

Japonsko však nikdy nezmeškalo platbu dluhu ani nezmeškalo výplatu úroků svým věřitelům. Důvod je jednoduchý: většinu japonského dluhu vlastní Japonci. Více než 70 % nového dluhu země skoupila centrální banka Bank of Japan. Zbývajících 30 % nakupují převážně japonské banky a veřejnost.

Pokud je dluh vlastněn na vlastním území, je mnohem snazší oddálit splatnost dluhu a převalit jej až o dalších několik let.

Tato opatření udržují na hranici krize státního dluhu. Velikost závazků vlády vůči věřitelům je však neudržitelná.

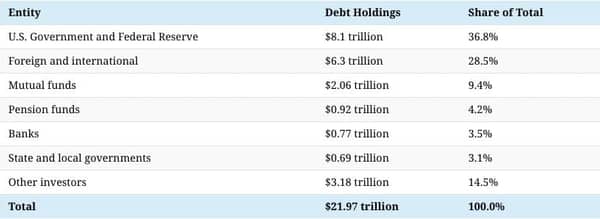

V červnu 2019 bylo vlastněno téměř 30 % státního dluhu Spojených států zahraničními investory, přičemž Čína a Japonsko držely většinu.

Zahraniční investoři, kteří nemají skutečný zájem o zajištění, tlačí na splatnost dluhu. Mohou tím nutit zemi k většímu zadlužení.

Závěr

Deflace vytváří pro Bitcoin negativní prostředí. Pokud ale finanční stres zaviní pád vlády, bude to pro BTC možnost zazářit. V jádru bude BTC jakýmsi plotem proti mocichtivosti autorit. A zároveň může sloužit jako alternativa.