Obchodování na amerických trzích bylo do jisté míry odpočinkové. Mohl za to federální svátek Dne nezávislosti Afroameričanů, který připadl na 19. června, což byla středa. Velká část Američanů, včetně burzovních obchodníků, se rozhodla tento den strávit malou přípravou na prázdniny. Polovina z nich proto nešla do práce v pondělí a úterý, a čtvrtek a pátek pak druhá polovina.

Na Wall Street tak vládl relativní klid. Klidový týden potvrdil, že obchodování v Evropě je pod silným vlivem amerických trhů. Bez nich Evropa jen těžko hledá směr, a to i přesto, že hlavní zprávy byly právě odtud: francouzská politická krize, inflace ve Velké Británii, zasedání Bank of England nebo rozhodnutí švýcarské centrální banky. Všechny tyto události měly potenciál udávat tempo na trzích. Jelikož se však nic nedělo v USA, měly velmi mírný dopad.

Americký Fed: Aktivní Neel Kashkari

Přerušovaný americký obchodní týden tak byl velmi chudý na události jak z oblasti makra, tak firem. Trhy a analytici stále ještě zpracovávali čísla americké inflace včetně rozhodnutí Fedu nechat sazby stabilní a jeho ekonomickou projekci na další měsíce. Zastánci makroekonomie tak neměli mnoho nových podmětů pro analyzování situace.

Hlavní pozornost trhů si však vysloužil šéf Fedu z Minneapolis Neel Kashkari, který prakticky každý den mluvil do médií. V neděli oznámil, že je zapotřebí více dat, abychom si byli jisti, že inflace je poražena. Tato chvíle nastane, až když bude dosaženo dvouprocentního cíle.

Jedno snížení sazeb na konci roku se mu zdá jako dobrá předpověď. Jinak řečeno, Kashkari zopakoval vše, co jsme již věděli. Novinkou však je, že se to děje ve chvíli, kdy americká ekonomika zpomaluje. Kúra vysokých úrokových sazeb tak bude trvat déle, než si všichni mysleli.

Na závěr týdne Kashkari přidal ještě další informace. Podle něj dojde k dosažení inflačního cíle za jeden nebo možná dva roky. To je dost depresivní představa. Ne proto, že budou sazby vysoko i v roce 2025 (to vyplývá z aktuálního dot plotu), ale hlavně kvůli tomu, že nekonečné sledování inflace, která nijak výrazně neklesá, a amerického Fedu, který sazby nesnižuje, je velmi únavné a vyčerpávající. Trh se zacyklil. Více než rok se neřeší nic jiného než stagnující inflace a Fed ve slepé uličce, a přitom trhy v USA neustále stoupají.

Politická krize ve Francii – předčasné volby za rohem

Překvapivé rozhodnutí prezidenta Emmanuela Macrona uspořádat nové parlamentní volby v rekordně krátkém čase vyděsily trhy ve Francii. Nemusíte dopodrobna sledovat dění na tamní politické scéně, které nyní připomínají drama hodné série House of Cards, důležité jsou především dvě věci: pařížská burza a dluhopisový trh.

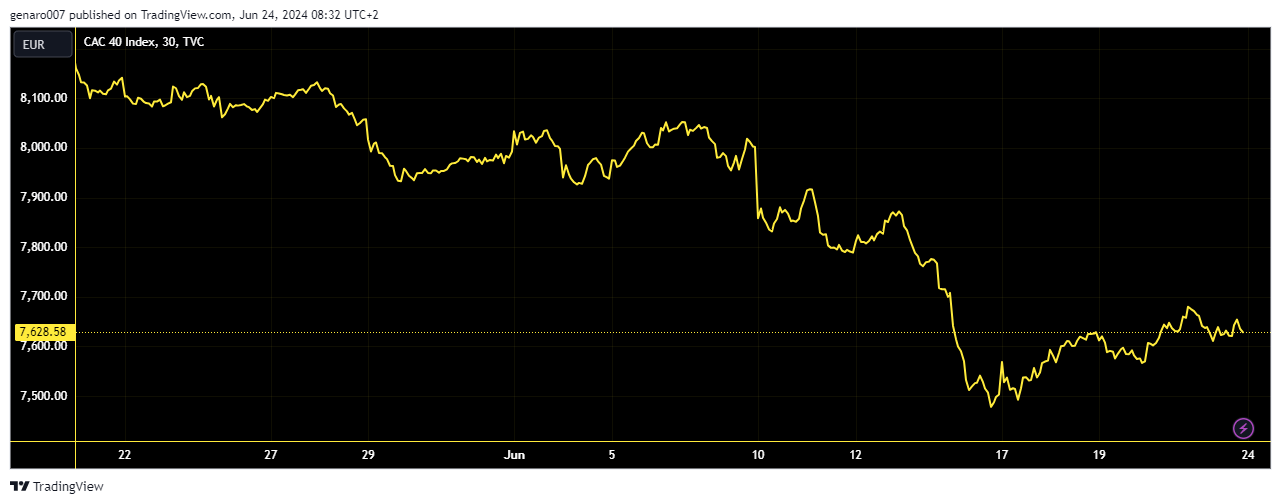

Burza zažila klidný týden, kdy se po desetiprocentním propadu dostala do fáze stabilizace. Z pohledu týdenního obchodování dokonce přidala 1,67 %. Propady se na chvíli zastavily, avšak krize zdaleka není za námi. V pondělí 1. července budeme znát výsledky prvního kola francouzských voleb. Lze předpokládat, že budou mít potenciál poslat trhy znovu do výprodejů. Jak by k tomu mohlo dojít?

Francouzská politická situace vykrystalizovala do té podoby, že běžný Francouz má ve volbách na výběr ze tří možností. První je vládnoucí Macronova strana Spolu, druhou koalice stran okolo Národního sdružení a třetí blok levicových stran, jejž tvoří sociální demokraté, komunisté a zelení. Prvním překvapením je, že sociální demokracie po úspěšných volbách do evropského parlamentu, kde obdržela 13 %, se rozhodla do dalších jít ve spojení s levicovým uskupením a nikoliv vládnoucí stranou.

Francouzské parlamentní volby jsou dvoukolové, takže nejvíce připomínají české volby do senátu. S tím rozdílem, že tamní volební systém umožňuje postup do druhého kola i kandidátům, kteří získali minimálně 12,5 %. Může se tedy stát, že ve druhém kole budou mít lidé možnost vybrat si i ze tří kandidátů a čistě teoreticky i ze čtyř. To se však ještě nikdy nestalo.

Má Macron šanci na vítětzství?

Pro akciové trhy by bylo zřejmě nejlepší, kdyby vyhrála Macronova strana. K tomu však dojde jen těžko. Před dvěma roky sice zvítězila, nezískala však absolutní většinu. Nyní je její popularita ještě nižší, tudíž předchozí výsledek nezopakuje.

První velký výprodej by mohl na trhy přijít 1. července, kdyby se ukázalo, že jen minimum kandidátů z Macronovy strany projde do druhého kola. Tím by bylo jasné, že nová koalice levice nebo pravice může celé volby vyhrát. Otázkou je, jak by se zachoval sám Macron a pro koho by svým voličům doporučil hlasovat ve druhém kole. Právě v tom je ten největší problém.

Návrat komunismu

Trhy se dnes nejvíc bojí výhry levicových uskupení. Jelikož se kampaň vede v rekordně krátkém čase, nemají strany čas předkládat promyšlené programy. Vše je jen o emocích a otázce, zda volit extremismus, či nikoliv.

V případě vítězství Národního sdružení se předpokládá, že jeho hlavní starostí budou otázky bezpečnosti. O jeho plánech v ekonomické oblasti se toho moc neví, a tak trhy živí naději, že strana bude více či méně poslouchat jejich zájmy. Předseda Jordan Bardella se nechal slyšet, že se nebude vracet k Macronově důchodové reformě, která zvedla hranici odchodu do penze pro ročníky narozené po roce 1968 z 62 na 64 let.

To však není případ levice. Její program bude znamenat návrat ke komunismu a prakticky ke státnímu bankrotu. Hranice pro odchod do důchodu se má snížit na 60 let. Hned po volbách chce na platech přidat 10 % všem státním zaměstnancům a minimální mzda má stoupnout na 1700 euro čistého.

Zní to všechno krásně, ale je to úplně utopistické. Francie hospodaří s obrovským deficitem státních financí již dnes. Všechny tyto návrhy by schodek jen prohloubily a prakticky přivodily státní bankrot. Situace je ovšem trochu komplikovanější, protože v zemi se platí eurem.

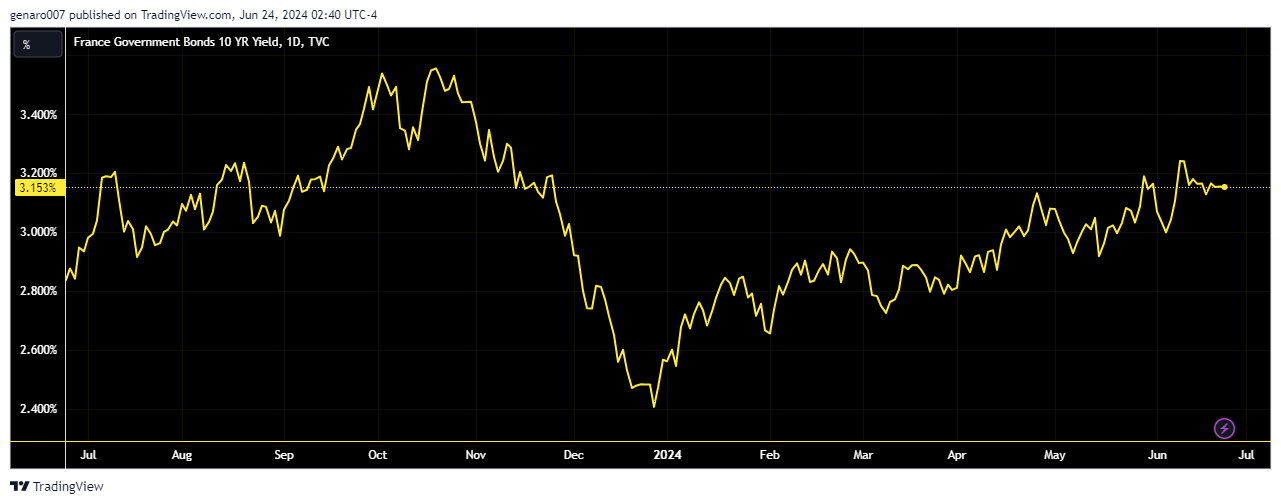

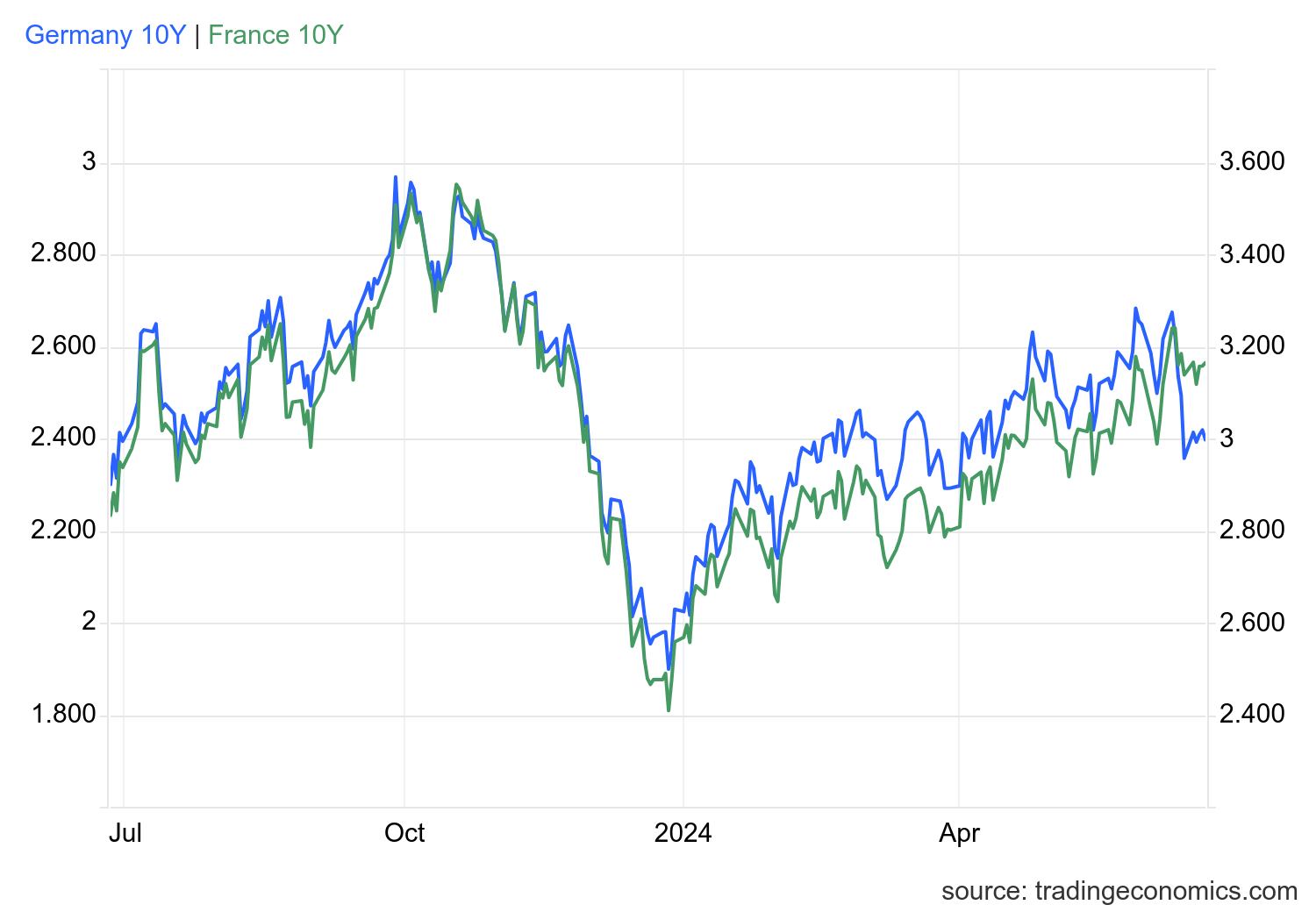

Kam dosáhnou výnosy na francouzských dluhopisech?

Právě dluhopisový trh skýtá druhý způsob, jak sledovat a tím pádem i investičně spekulovat na celou krizi. Tou možností je dluhopisový trh. Nejsledovanější je desetiletý francouzský dluhopis, který se často označuje zkratkou OAT. Jak vidíme z grafu, výnosy rostou od konce roku 2023, kdy si Francie půjčovala na úrok 2,4 %. Ten je nyní 3,1 %. Když se trhy dozvěděly o rozpuštění parlamentu, výnosy vyskočily až na 3,2 %.

Pozorný čtenář by při pohledu na graf mohl namítnout, že nejde o zase takovou krizi vzhledem k tomu, že ještě v listopadu si Francie půjčovala na 3,6 %. Tedy o mnoho více než teď a o žádné krizi se nemluvilo.

Odpovědí je, že mírou celé potenciální krize není absolutní výnos francouzských dluhopisů, ale spread, tedy rozdíl mezi výnosy dluhopisů francouzských a německých. Ten se běžně pohyboval na úrovni 0,5 %, Německo si logicky půjčovalo levněji než Francie. Nyní je na úrovni 0,7 %, přičemž před týdnem v době krize dosáhl maxima 0,8 %.

Tento spread je ohrožením společné evropské měny. Není udržitelné, aby dlouhodobě rostl mezi dvěma největšími evropskými ekonomikami. Následkem bude oslabení eura, což si nyní nikdo nepřeje, protože by to znamenalo nový proinflační tlak. Případně by se věřitelé domáhali záruk za francouzský státní dluh, aby spread přestal růst. To by znamenalo, že Evropská unie by musela donutit Francii k brutálním škrtům ve výdajích. Tento požadavek by pak způsobil novou velkou krizi na euru.

Taková jsou reálná dlouhodobá rizika pro euro. Investor, který má investiční horizont delší než 6 měsíců, by se měl na tento scénář připravit.

Po otřesech na evropských indexech přišlo uklidnění

Po náročném minulém týdnu si trhy vzaly přestávku. Poklesy se vyhnuly prakticky celé Evropě a Americe. V Asii však znovu promluvilo geopolitické riziko. Návštěva Vladimira Putina v Severní Koreji situaci v regionu nepomohla. Pchjongjang začal znovu zvyšovat napětí na hranici s Jižní Koreou, což může být tlak na tamní vládu, aby nezačala masivně dodávat zbraně na Ukrajinu.

Asijský kontinent tak není od geopolitického napětí uchráněný. Japonský index Nikkei klesl o 0,50 %. Burza v Šanghaji oslabila o 1,14 %. Dařilo se pouze hongkongskému Hang Seng, který přidal 0,63 %.

O poznání radostnější byla situace v Evropě. Francouzský CAC 40 přidal 1,67 %, londýnská burza vzrostla o 1,12 %. Z velkých evropských trhů přidal nejméně Dax se ziskem 1,02 %.

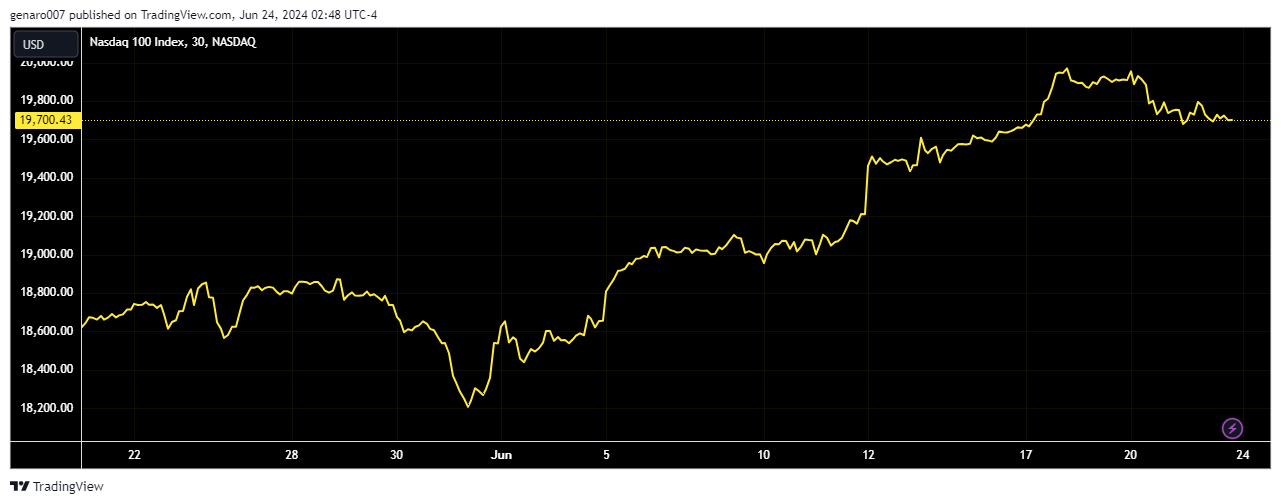

Kratší obchodní týden přinesl v USA zisk 1,45 % průmyslovému indexu Dow Jones. S&P 500 přidal 0,61 %. Datum vypršení opcí na akcii Nvidia se negativně podepsalo na výkonnosti celého indexu a technologický Nasdaq zůstal na zelené nule, protože přidal pouze 0,03 %.

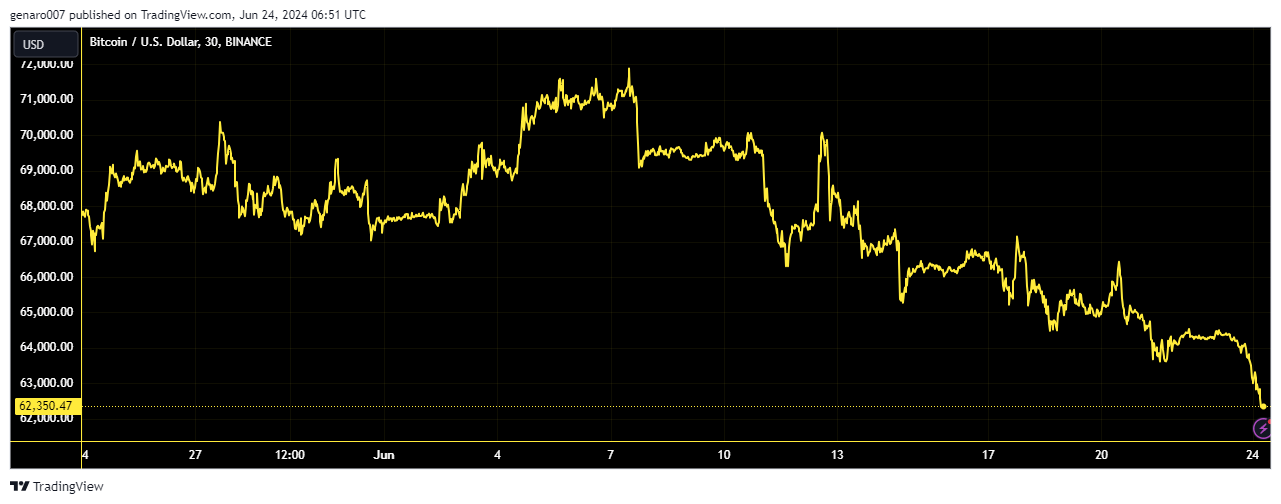

Další nepřesvědčivý týden pro bitcoin

V době psaní článku se nejznámější kryptoměna obchodovala na úrovni 64 368 dolarů, což představovalo negativní týdenní výkonnost 1,19 %. A během týdne bylo ještě hůř. V pátek 21. června se bitcoin dostal na 63 500 dolarů. Medvědí komentátoři začali hned mluvit o tom, že je jen otázkou času, kdy klesne pod psychologickou hranici 60 000 dolarů.

Pro mě osobně zůstává platné, že zásadní vlastností bitcoinu je jeho nepředvídatelnost. Budoucnost předpovědět nedokážu, ale mohu se podívat do minulosti. Pokles ceny bitcoinu je nyní spojován s odlivem investorů do bitcoinového ETF. To na začátku roku způsobilo velkou rallye. Nyní se tito investoři od bitcoinu odklánějí, z ETF odteklo uplynulý týden 900 milionů dolarů a týden předtím 600 milionů.

Ukazuje se, že mainstreamoví investoři nemají s kryptoměnou trpělivost. Jsou dvě možná vysvětlení. První říká, že investoři jsou jednoduše zklamaní, protože očekávali rychlé zhodnocení svých investic o desítky procent již v následujících měsících. To by byla ještě ta lepší varianta.

Druhá, o mnoho horší, vychází z toho, že úrokové sazby budou nahoře ještě dlouho, a tak bitcoinu chybí silný růstový signál. Je proto lepší si nyní peníze vybrat a vrátit se až na podzim, kdy bude možné spekulovat na pivot amerického Fedu.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Co řeknou Joe Biden a Donald Trump?

V zámoří nastanou v makroekonomickém kalendáři dvě hlavní události: zveřejnění amerického HDP a PCE inflace, která je nejdůležitějším inflačním indikátorem pro Fed. Přestože se nepředpokládá, že by tato čísla měla bezprostřední dopad na americkou měnovou politiku, budou investoři moci posoudit, nakolik se daří plnit plán měkkého přistání tamní ekonomiky.

Budou však také netrpělivě sledovat první debatu prezidentských kandidátů. 27. června se Donald Trump a Joe Biden objeví na kanálu CNN, debatovat budou 90 minut. Pro současného prezidenta bude hlavním úspěchem, pokud během hodiny a půl neztratí pozornost. Právě jeho zdravotní stav je hlavním faktorem voleb. Pro mě osobně bude nejdůležitější sledovat, zda se oba diskutující dotknou tématu státního dluhu a jeho možného řešení. USA se zadlužují tempem 10 miliard za den, což jsou i pro Američany velké peníze.

Prozkoumejte akcie na platformě XTB