Jako již několikrát v tomto roce jsme byli znovu svědky toho, že se hlavním aktérem dění na trhu staly centrální banky. Své zasedání měl Fed i ECB. Zajímavé na tom bylo, že obě banky udělaly přesně to, co od nich investoři očekávali. Fed sazby nezvýšil a ECB je zvedla o 25 bazických bodů na 3,5 %. Ještě než se podíváme na význam těchto rozhodnutí, připomeňme si kontext.

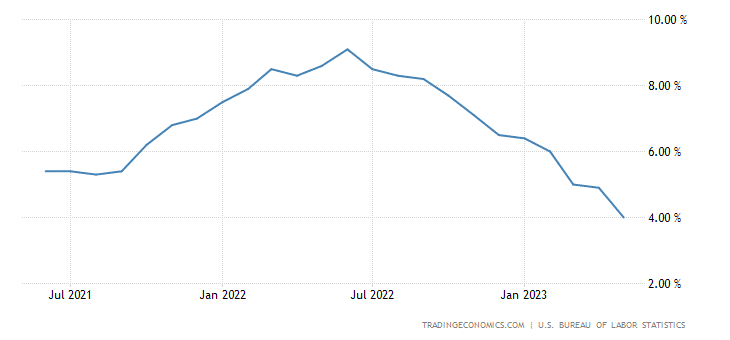

Jak se zdá, inflace má jak v USA, tak v Evropě a České republice za sebou svůj vrchol. Přestože v současnosti klesá, neznamená to, že ceny v obchodech začaly padat, pouze rostou pomaleji než dříve. Taktéž nesmíme zapomenout na fakt, že nominální roční růst inflace musí klesat, protože problémy s ní tu jsou déle než rok. V důsledku toho je nyní základ pro výpočet inflace dost vysoký. Bohužel neplatí, že při jejím meziročním poklesu máme všechny problémy za sebou.

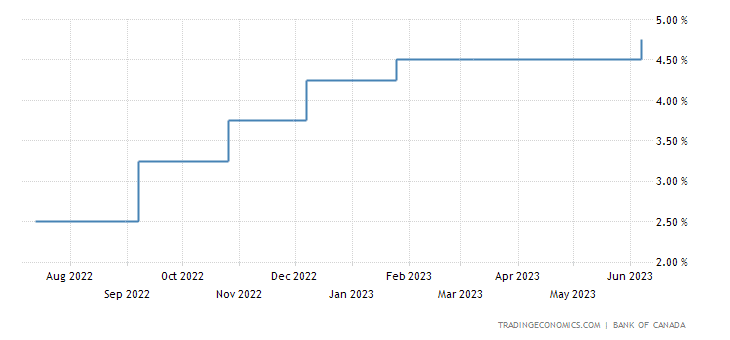

Centrální banka Kanady zvedla sazby po přestávce

Centrální banky jsou propojené a rozhodují se s ohledem na jednání ostatních. Z tohoto důvodu bylo velmi zajímavé sledovat rozhodnutí Kanadské centrální banky. Ta se rozhodla zvednout sazby znovu o 25 bazických bodů na 4,75 %. Naposledy před tím ke stejnému kroku přistoupila 25. ledna. Jinak řečeno, Kanadská centrální banka udělala více než pětiměsíční přestávku a pak vyhodnotila, že je potřeba sazby opět zvednout. Vedla ji k tomu skutečnost, že inflace v dubnu zaznamenala oproti březnové lehký růst.

Jelikož jsou navíc ekonomika USA a Kanady provázané, nemůže si Kanada dovolit velký rozdíl v sazbách oproti americkému Fedu. Musí se vypořádávat s tím, že dostat inflaci k inflačnímu cíli je velmi náročné. Ve zvedání úrokových sazeb pokračovala také Austrálie, která tak učinila o 25 bazických bodů na 4,10 %. Tento trend tak ve světě nepolevuje.

Jaký má smysl pauza Fedu?

Podle očekávání trhů Fed vyhlásil první přestávku ve zvedání sazeb a poprvé od března minulého roku je nechal beze změny. Jeho šéf Jerome Powell ovšem zamotal investorům hlavy, když velmi zřetelně oznámil, že nás čeká ještě dvojí zvyšování. Následný dot plot ukázal, že investoři by v příštím roce neměli počítat s velkým poklesem sazeb, přičemž v roce 2025 by měly zůstat na restriktivních úrovních, tedy vyšších než 3 %. Přestávka nedává smysl, víme-li, že Fed chce zvednout sazby ještě dvakrát.

Již před zasedáním kritizoval ekonom Mohamed El-Erian eventuální rozhodnutí banky zvyšování přerušit a přitom tvrdit, že sazby porostou i nadále. Bohužel se jeho intuice vyplnila. Jeho hlavní protiargument byl, že na dalším zasedání nebudeme mít více informací než teď. Powell na dotaz novinářů při tiskové konferenci odpověděl, že Fed si chce počkat na více makroekonomických údajů. Jenomže i v tom měl El-Erian pravdu. Za pět týdnů toho nebude vědět o moc víc. Navíc začnou letní dovolené, a ekonomika tak vstoupí do jiného cyklu. V každém případě bude velmi zajímavé sledovat, jak se bude měnit barometr Fedu ohledně zvedání sazeb na dalším zasedání. Nyní ukazuje dost vysokou pravděpodobnost (74,4 %), že banka dodrží slovo a sazby zvýší. To se však může rychle změnit.

Několik možných spekulací, proč Fed dělá přestávku

Do hlavy centrálním bankéřům nikdo nevidí. Přestože je to jako hádání z křišťálové koule, pokusíme se stanovit několik hypotéz, proč Fed udělal přestávku a zároveň ohlásil další zvedání. Zaprvé je možné, že již nebude zvedat úrokové sazby vůbec, ale nemohl to prostě sdělit, protože to by spustilo na trzích euforii. Právě skutečnost, že jsou akciové trhy značně vysoko, je pro Fed velký problém. Růst cen akcií na americkém trhu působí sám o sobě inflačně. Kdyby Fed již sazby nezvedal, povedlo by se mu ukončit proces strmého růstu na trzích, což by byl velmi husarský kousek.

Druhým možným vysvětlením je, že si připravuje terén pro další diskusi v případě, že inflace nebude rychle klesat, nebo naopak klesne velmi rychle. Zde se názory ekonomů značně liší. První skupina považuje prakticky za nemožné dostat americkou ekonomiku bez dalšího velkého zvedání sazeb k inflačnímu cíli 2 %. Inflace trvá už dlouho, takže roste tlak na růst mezd. Inflační spirála se rozjíždí. Navíc Fedu se zdaleka nepodařilo snížit napětí na americkém trhu práce. Touto přestávkou si tak otvírá cestu k diskusi ohledně inflačního cíle. Co budeme dělat, pokud zjistíme, že 2 % jsou nedosažitelná? Zvedat sazby do nekonečna nebude možné.

Druhá skupina, početně menší, upírá zraky k webu truflation.com s aktuálními daty. Zde to vypadá dobře a inflace už podle nich směruje k 2 %. Fed tak nechce zbytečně utahovat měnovou politiku.

Pomáhá Fed dluhopisovému trhu?

Třetí hypotéza je veskrze praktická. Ať je její důvod jakýkoliv, pauza sníží napětí na trhu s dluhopisy. Banky a finanční instituce dostaly měsíc navíc, aby se pokusily nenápadně zbavit starých dluhopisů a nakoupily nové. Jak známo, americká státní pokladna je po diskusi ohledně navýšení dluhového stropu prázdná. Velké množství krátkodobých dluhopisů míří na trh. Přestávka v sazbách pomůže dluhopisovému trhu se vyrovnat a připravit se na další kroky Fedu. To by dávalo ze všeho největší smysl. Otázkou ale je, proč by Fed nesdělil tento důvod přímo? V každém případě dostala detektivka s názvem „úrokové sazby Fedu“ novou zápletku.

Nečekaně jestřábí ECB

Zvednutí sazeb ECB se očekávalo. Investoři jsou především zvědaví, jak to bude dál. Dočkali se toho, že Christine Lagardová zveřejnila nový inflační výhled, který dává ECB možnost zvedat dále sazby. Nyní se mluví o tom, že by na euru mohly dosáhnout 4 %. Stejně jako v případě Fedu by nás tak čekala ještě dvě další zvýšení. Situace ECB je mnohem těžší, protože banka dělá měnovou politiku pro všechny státy používající euro, přičemž každý z nich má jinou úroveň inflace. Jinak řečeno, každý stát by potřeboval jinou měnovou politiku.

Inflace v různých zemí platících eurem

Když se podíváme na aktuální míru inflace v zemích používajících euro, zjistíme značné rozdíly. V Lotyšsku je 12,1 %, na Slovensku 11,9 %, v Litvě 11,7 %, ale i takové Rakousko ji má vysokou, 9%. Pro nás je velmi zajímavý údaj ten slovenský, kde je inflace o něco větší než u nás (11,1 %). Argument, že by nás zachránilo euro, je scestný. Tyto státy by potřebovaly úrokové sazby na vyšší úrovni než Česká republika v současnosti.

Pak následují země, které tvoří ekonomický motor EU. Německo a Nizozemsko mají inflaci shodně 6,1 %, Belgie 5,2 %, Francie 5,1 %, Itálie 6,8 %. Tyto státy by potřebovaly sazby mezi 4 až 5 %. Tím by se staly dostatečně restriktivní a inflace by začala klesat rychleji. Problém je však zadlužení těchto zemí. Čím déle bude trvat ozdravná kúra, tím rychleji se problém státního dluhu stane palčivější.

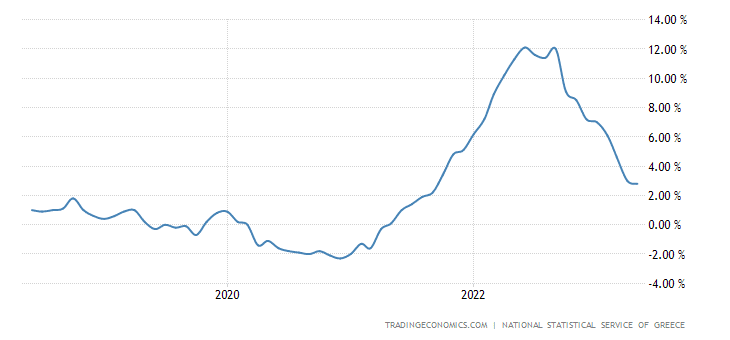

Zajímavá situace je v Řecku, kde inflace dosáhla pouhých 2,8 %. Řecko by tak teoreticky nyní mohlo mít sazby i pod 3,5 %. V každém případě by bylo ironií osudu, kdyby se tento stát, který způsobil krizi eura v roce 2009, dostal jako první ze zemí platících eurem k inflačnímu cíli 2 %.

Centrální banky pomohly světovým indexům k růstu

Největší žně investoři zažili v Asii. Hlavním aktéry byly stejně jako v západním světě centrální banky. Ta čínská neváhá snížit sazby, pokud to bude domácí ekonomika potřebovat. Japonská centrální banka zůstává i nadále věrná své politice levných peněz a má jako jediná úrokové sazby v záporu (-0,1 %). Nic na tom nemění fakt, že inflace v dubnu zrychlila na 3,5 %. Nízké úrokové sazby se však líbí japonským burzovním trhům. Index Nikkei posílil o 4,47 %, a dostal se tak nejvýše za posledních 25 let. Dařilo se i hongkongskému Hang Seng, který vyrostl o 3,35 %. Burza v Šanghaji pak přidala 1,3 %.

Evropské burzy si ze zvýšení sazeb nic nedělaly a vesele rostly dál. Německý Dax stoupl o 2,56 %, francouzský CAC 40 o 2,43 %. Nejméně se dařilo britskému FTSE, který si připsal týdenní zisk 1,06 %.

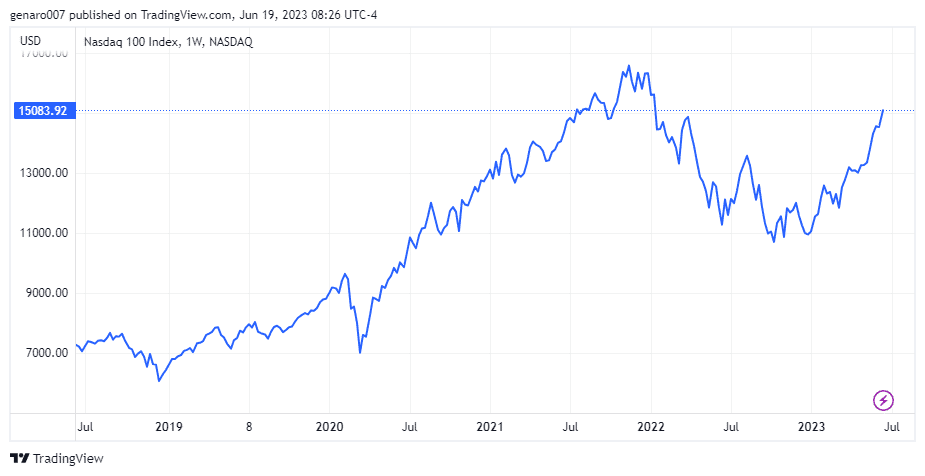

Americké trhy v první chvíli reagovaly na přestávku ve zvedání sazeb dost rozpačitě, vyhlídka na další dvě zvedání není pro investory dobrá zprava. Avšak jako vždy se po prvotním negativním šoku oklepaly a znovu začaly růst. Technologický Nasdaq přidal 3,25 %, index S&P 500 si připsal solidní 2,58 %. Nejhůře dopadl průmyslový Dow Jones s malým ziskem 1,25 %.

Bitcoin ustál těžký týden

Pro bitcoin to nebyly zrovna snadné dny. Dění okolo Binance a Coinbase negativně ovlivňuje celý trh kryptoměn. Ani rozhodnutí Fedu nebylo bitcoinovými investory pozitivně přijato. Pokud se bance podaří celou situaci ustát a zajistí měkké přistání, bude to znamenat velké plus pro fiat měnu dolar. Naopak nezvládnutí situace by posílilo bitcoin.

V době psaní článku se hodnota bitcoinu pohybovala kolem 26 500 dolarů, což nakonec přes vysokou volatilitu posledních dnů znamenalo lehké týdenní stoupnutí o 2,75 %. Vývoj v dalším týdnu bude záviset na tom, zda se mu podaří prorazit rezistenci 26 850 dolarů. V tomto případě by se otevřel prostor pro další růst.

Zajímavou informací byla transakce 50 bitcoinů, což odpovídá sumě 1,3 milionů dolarů. Tyto bitcoiny spaly přes 13 let. Důvod přesunu není znám, ale pokud by se tito holdeři rozhodli své bitcoiny prodávat, jistě by to ovlivnilo kurz.

Závěr: Co může zkazit večírek na trzích?

Přestávka Fedu a zvednutí sazeb ECB jen potvrdily, že rozhodnutí centrálních bank nemá na současnou situaci na trzích velký vliv. Pokud dojde k dalším zvedáním sazeb, bude to vždy jen o 25 bazických bodů, což trhy ustojí bez velkých problémů. Je už jedno, zda to v případě Fedu bude 5,25 nebo 5,5 %.

Stejně tak nebudou mít čísla o inflaci zásadní dopad na trhy. Inflace klesá a je jen otázkou, o kolik to bude. Sazby ani inflace tak nemohou pokazit současnou pozitivní náladu na trzích. Co tedy jiného?

Jedinou možností je recese. Příchod silné recese, tedy pokles HDP více než 1,5 %, by znamenal zemětřesení na trhu. Jednak by musely centrální banky přehodnotit svoji měnovou politiku a velká část firem by měla problém si uchovat současné marže. I podle předpovědi Fedu však nikdo tak silnou recesi neočekává. Bublina na trhu proto jen dále poroste.