Máme za sebou relativně poklidný týden na trzích. Důvodem byl čtvrteční Den díkůvzdání, který v podstatě zkrátil týden na polovinu. Zprávy z Fedu připomínají metodu cukru a biče. Nyní se zase spekuluje, že by centrální banka USA mohla zvednout sazby jen o 50 bazických bodů. Hodně napoví čísla o inflaci za měsíc listopad. Očekává se, že inflace v USA opět trochu klesne, nebo bude v horším případě stagnovat. Pokud se tak stane, bude se to brát jako známka toho, že je tamní inflace pod kontrolou, a začne se mluvit o recesi. Strach z inflace opadne a nahradí ho obavy z recese, alespoň tedy v USA. Jelikož se na trzích nic podstatného nestalo, můžeme se nyní věnovat přípravě na příští rok 2023.

Jak nás covid zachránil od recese

Není náhodou, že jsme náš seriál o základech investování otevřeli právě tímto tématem. Recese by za normálních okolností přišla mnohem dříve, efekt zvyšování sazeb tentokrát fungoval o dost pomaleji než v minulosti. Přestože jistá část tohoto zpomalení padá na vrub inflaci, hlavním důvodem zůstává koronavirová pandemie. Kvůli lockdownům a sociální pomoci vlád v západním světě se ekonomická síť nejenom nezhroutila, ale lidem i firmám se na účtech hromadily peníze. Nekontrolovaná vlna krachů se nekonala. Očistný proces nenastal. Jelikož lidé měli na účtech peníze a nemohli si dopřát své oblíbené zážitky, byli připravení zaplatit jakoukoliv cenu. Efekt recese nenastal. Ten se začne projevovat až nyní, když občanům začnou docházet peníze.

Horší evropská situace

Velmi důležitou věcí, na kterou nesmíme zapomínat, je, že krize bude v Evropě mnohem větší než v USA. Proč? Omezíme se pouze na dva důvody. Prvním je, že energetická krize v USA byla vázaná principiálně na růst cen ropy, která vystřelila ještě víc nahoru v důsledku ruské války na Ukrajině. Nyní se ale ropa dostává ze svých maxim. Americká vláda nakupuje levnější ropu, aby doplnila své strategické rezervy, což brání většímu poklesu její ceny. Pokud se nákupy zastaví a do světa vstoupí recese, je americký problém s inflací z velké části vyřešený. V Evropě je však situace diametrálně jiná, protože tam zdražila nejen ropa, ale i plyn a elektrická energie. To vše podpořil efekt slabého eura vůči silnému dolaru.

Za druhé může za větší krizi v Evropě měnová politika, která je v USA mnohem agresivnější. Příčin je mnoho, zmiňme dvě hlavní. ECB musí řešit problémy všech zemí eurozóny. Vzhledem k tomu, že se jedná o různě vyspělé a rozdílně zadlužené ekonomiky, je z principu nemožné najít jednotnou měnovou politiku, která by vyhovovala všem.

Druhý důvod, o kterém se málo mluví, ale je podle mě ještě důležitější, a tím je jiná mentalita. Američané jsou bojovnější a nebojí se potýkat se s problémy. Někteří členové Fedu jasně preferují strategii rychlého tvrdého zásahu oproti pomalému a dlouhému umírání. Sazby se zvednou, přijde recese a pak se bude moci začít znovu a lépe. Evropská mentalita je oproti tomu opatrnická. Tvrdá opatření se odkládají, protože mají všichni strach, zda by jejich tvrdost neohrozila současný politicko-společenský konstrukt Evropské unie. ECB sazby zvedat nechce, strach z rozpadu je obrovský. Výsledkem tohoto postoje bude, že problémy, do kterých Evropa zabředne, budou ještě větší a horší.

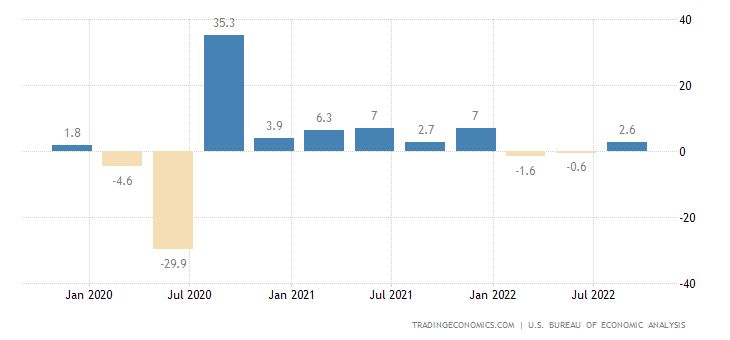

Jak roste, nebo klesá HDP

Prvním ukazatelem recese je růst HDP. Když se podíváme na statistiky, které máme k dispozici, jsou výsledky relativně dobré. Americký HDP byl v září pozitivní a dosáhl růstu 1,8 %, přestože firmy jako Apple, Microsoft a další z GAFAM byly při prezentaci výsledků za třetí čtvrtletí velmi pesimistické ohledně vyhlídek na poslední čtvrtletí. Tento postoj byl tak silný, že velká část společností odmítla poskytnout své odhady hospodaření pro tento časový úsek.

Další velkou ekonomikou je Čína, která v září dokonce vyrostla o solidních 3,9 %. Tento úspěch však stojí na vratkých nohou. Čína se znovu vrací k přísným covidovým opatřením, jejichž důsledkem bude opětovný propad HDP. Pokud omezení potrvají delší dobu, čeká nás jistě světová recese. Navíc čínská populace se bouří proti těmto opatřením. Poslední zemí, na niž se podíváme, je Německo. Jeho HDP v září rostl velmi slabě, 1,3 %. Současné odhady mluví o tom, že za třetí kvartál Německo roste jen 0,4 %. Německá recese již klepe na dveře.

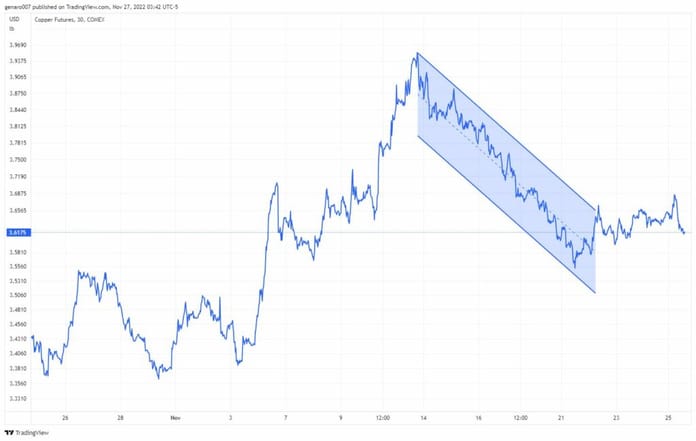

Vývoj cen komodit

Velmi dobrým ukazatelem blížící se recese jsou ceny komodit. Ty obecně již několikátý měsíc klesají a jejich vývoj tak předbíhá údaje o HDP. Když necháme stranou cenu ropy, na jejíž vývoj má velký vliv geopolitika a rozhodnutí OPECu, jsou spolehlivými ukazateli průmyslové produkce hliník a měď. Nejdříve se podíváme na vývoj cen hliníku od začátku roku. Na grafu vidíme první velkou sestupnou tendenci. Počáteční špička je způsobená ruskou invazí na Ukrajinu, od té doby cena hliníku klesá. Nás zajímá především druhý pokles od poloviny listopadu. Ceny jdou dolů, protože slábne poptávka z Německa.

Druhý graf, který ukazuje vývoj cen mědi za poslední měsíc, odráží především ekonomickou aktivitu v Číně. Pokud měď roste, znamená to, že ji čínské firmy nakupují do zásoby, aby byly připravené ji použít ve výrobě. V druhé půli listopadu se mědi nepodařilo navázat na růstovou tendenci první poloviny měsíce, od 14. listopadu její cena klesá. Pokud by se měď dostala pod úroveň 3,1 dolaru za libru, čekalo by nás proražení ročního suportu, což je známka, že recese je tady. Sledování grafu mědi a hliníku by mělo nyní být investorovým každodenním chlebem.

Zkrácený týden přál americkým akciím

Krátký týden byl příznivý především pro americké akcie. Průmyslový Dow Jones přidal 1,78 %, index S&P 500 posílil o 1,53 %. Nejhůře dopadl technologický Nasdaq, který vzrostl o skromných 0,72 %. V tomto indexu se nedařilo Applu, který ztratil -2,1 %, a čínským firmám. Důvod byl stejný, investoři se obávají zavedení dalších přísných protikoronavirových restrikcí v Číně.

Na totéž doplatily i čínské akcie. Index Hang Seng odepsal -2,33 %, burza v Šanghaji ztratila -0,31 %. Na japonský index Nikkei strach z čínských restrikcí neúčinkoval, protože přidal 1,37 %.

Burzy v Evropě dokázaly zůstat v zelených číslech. Německý Dax vzrostl o 0,76 %, francouzský CAC přidal 1,02 %. Nejlépe dopadla britská burza FTSE se ziskem 1,37 %.

Bitcoin ukazuje rezistenci

Ani každodenní nové odhalování toho, jak podvodně fungovala burza FTX, už kurzu bitcoinu neškodí. Klesl sice pod 15 800 dolarů, ale na těchto hodnotách dlouho nezůstal a hned vzrostl zpět nad 16 000 dolarů. Zajímavou informaci přinesl Coinbase. Na této burze si investoři za dva dny vybrali zpět přes 100 000 bitcoinových mincí. To ukazuje povahu současné krize, která není ani tak způsobená samotným systémem kryptoměn jako nalomenou důvěrou v kryptoburzy.

Závěr: Jaký bude konec roku?

Nesmíme zapomínat, že rok končí a toto období je pro investory vždy velmi příhodné. Atmosféra blížících se Vánoc a ročních uzávěrek vybízí k rychlým investičním příležitostem, aby se zlepšila celková roční bilance. Rok 2022 patřil na burze k těm nejtěžším za poslední léta. Avšak investoři zdaleka nekapitulovali. Během roku měli vždy chuť přikupovat, a i přes medvědí trend burza několikrát rychle rostla. Budeme svědky podobného růstu i v prosinci? Naděje tu je.