Jedním z hlavních témat zůstává samozřejmě spekulace na vývoj úrokových sazeb. Během týdne vystoupilo hned několik členů amerického Fedu s komentáři k aktuální situaci. Trhy potěšil už v pondělí svým velmi holubičím projevem jeden ze členů jeho předsednictva Christopher Waller, který označil aktuální sazby Fedu za dostatečně restriktivní, aby bez velkých problému přivedly americkou ekonomiku k inflačnímu cíli.

Americká centrální banka si dokonce možná bude moci dovolit sazby brzo snížit. Waller samozřejmě závazný termín neřekl a ani nemůže, protože za Fed nerozhoduje sám. Avšak dokáže si představit, že k tomu dojde za tři, čtyři nebo pět měsíců, pokud tedy inflace bude dál klesat. Trhy to interpretovaly velmi pozitivně. Na druhou stranu Waller neříká nic nového. Nejoptimističtější předpovědi mluví o tom, že by se sazby mohly poprvé snížit v prvním čtvrtletí příštího roku.

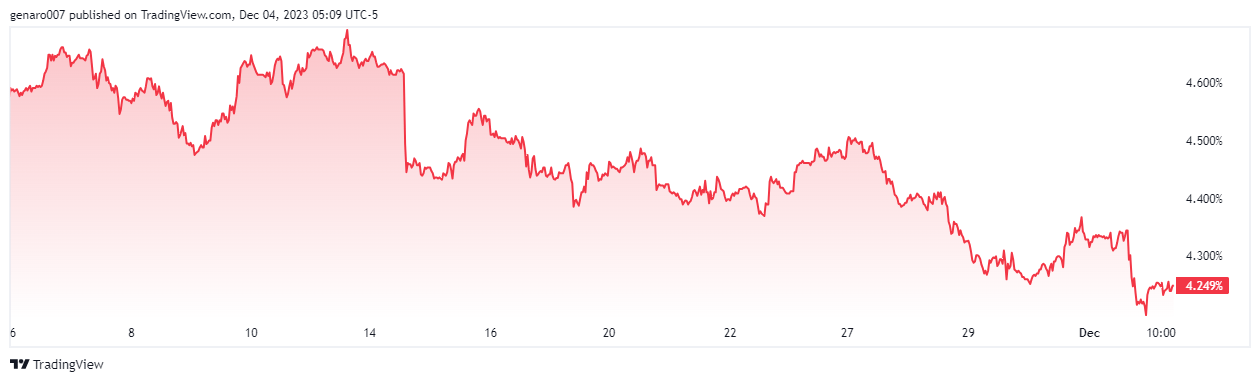

Následně vystoupili ostatní členové Fedu. Skoro se zdálo, že všichni měli stejný cíl: přesvědčit trhy, že Waller je velký optimista a žádná velká otočka se nechystá. I samotný šéf Fedu Jerome Powell v pátek potvrdil, že nové zvedání sazeb je stále ve hře. Pro Powella představuje hlavní problém napjatý pracovní trh. Podtrhl, že Fed nesmí opakovat chybu ze 70. let, kdy se inflace po prvním úspěšném zákroku vrátila. Rozhodovat budou makroekonomická data. Jejich potíž však je v tom, že jsou nejednoznačná. Když se ale druhou stranu podíváme na vývoj výnosů desetiletých amerických dluhopisů, musíme konstatovat, že trhy už s dalším zvýšením sazeb nepočítají.

Inflace pod kontrolou a revize amerického HDP

Hlavním očekávaným údajem byla v uplynulém týdnu americká jádrová inflace PCE. Jedná se o inflaci, do které se nezapočítávají dvě nejvolatilnější složky: energie a jídlo. Na měsíční bázi dosáhla 0,2 %. Celková jádrová inflace se nachází na úrovni 3,4 %, což je nejníže od dubna 2021. To je rozhodně úspěch. Jinak řečeno, inflace se ocitla pod kontrolou a na druhou vlnu, které se Fed obává, to zatím nevypadá. Nesmíme ovšem zapomínat, že dvouprocentní inflační cíl je stále daleko. Cesta k němu může trvat ještě několik čtvrtletí.

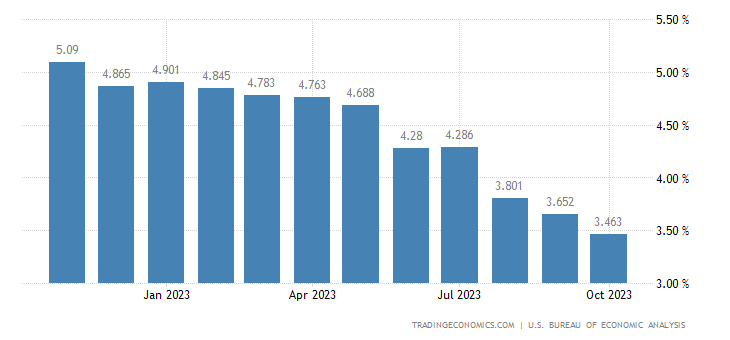

Druhý údaj, který investory zajímal, byl revidovaný HDP za třetí čtvrtletí 2023. Americká ekonomika vyrostla o 5,2 % a dosavadní hodnota HDP si polepšila o 0,3 %, takže je na tom velmi dobře. Tento výsledek lze interpretovat různě. Někteří členové Fedu se vyjádřili v tom smyslu, že když americká ekonomika dobře funguje, není pro snižování sazeb důvod.

Vysoký HDP měl vliv také na snížení výnosů u amerických dluhopisů. Znamená jednak větší příjmy pro státní pokladnu, takže stát si nemusí tolik půjčovat. Stoupající HDP pak také přináší růst zisků firem. Některé akcie tak mohou znovu lépe konkurovat dluhopisům. Zde se dostáváme k novému problému, který až doposud zastiňovala především inflace.

Do ceny výnosů dluhopisů se promítá očekávány růst HDP. Je-li růst HDP vyšší než úrokové sazby, mělo by být vše v pořádku. Pokud je tomu ale naopak, ocitá se daná ekonomika pod velkým tlakem restriktivní monetární politiky. Což je dnes bohužel případ nejen Evropy, ale i Česka. Nůžky mezi Evropou a USA se budou čím dál víc rozevírat.

Evropa v čele s Českem zpomaluje

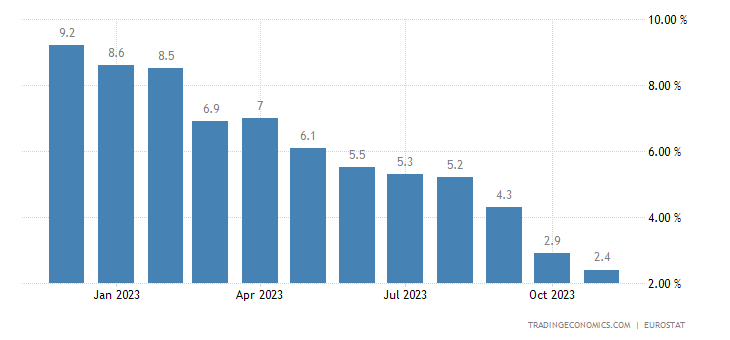

Mezi zveřejněnými údaji figurovala i celková, nikoliv jádrová, inflace v Evropě. V zemích, které používající euro, byla v listopadu jen 2,4 %. To se očekávalo, protože jednotlivé země již vykazují zpomalení růstu cen. Jenomže inflace klesá proto, že se evropská ekonomika smršťuje.

Evropa se dostává do těžké situace, vysoké sazby ji teď dusí mnohem více než USA. Možná budeme svědky historické chvíle, kdy ECB začne snižovat sazby dříve než Fed. To se v minulosti ještě nikdy nestalo.

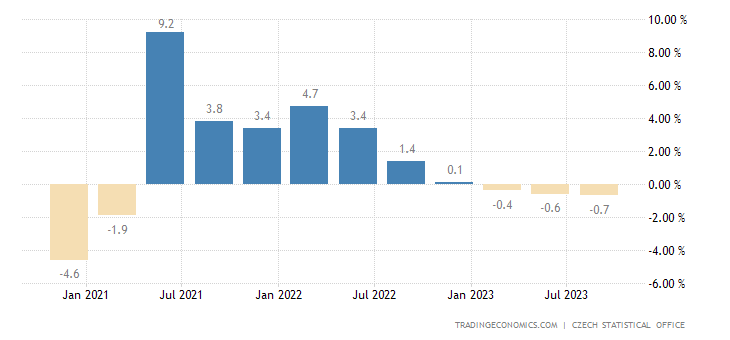

Zpomalení ekonomiky se ukazuje i u nás. Na rozdíl od USA se český HDP revidoval směrem dolů. Tuzemská ekonomika ve třetím čtvrtletí 2023 meziročně klesla o 0,7 %. Vzhledem k tomu, že máme úrokové sazby velmi vysoko a ekonomický růst je velmi nepravděpodobný, bude ČNB jen těžko odolávat pokušení, aby sazby nesnížila. Stejně tak je zajímavé, že HDP klesá při prakticky plné zaměstnanosti a růstu počtu osob trvale žijících na našem území.

Nárůst počtu obyvatel Česko nezachránil

Ročenka Českého statistického úřadu pro rok 2022, která vyšla na konci listopadu, uvádí, že v Česku žije nejvíc lidí v historii. Počet se zvedl díky migraci, a to především z Ukrajiny. Kladné saldo migrace způsobilo, že v ČR žije o 330 tisíc lidí víc.

Česká recese je tak hodně vážná. V loňském roce na našem území v podstatě vzniklo jen o něco menší město než Brno (390 tisíc obyvatel) a větší než Ostrava (283 tisíc obyvatel). Od začátku letoška se však ekonomika zmenšovala, efekt nových spotřebitelů se naprosto vyčerpal. Situaci jistě škodí i to, že hodně Čechů jezdí nakupovat za hranice.

A do toho všeho bude v lednu uveden do praxe konsolidační balíček, který znamená jediné: méně peněz občanům a firmám a více peněz státu. Rok 2024 tak bude pro českou, ale i evropskou ekonomiku velmi složitý. Ve volbách do europarlamentu se můžeme dočkat spousty překvapení.

Tvrdé následky inflace

Politici, ekonomové i centrální bankéři se dnes plácají po zádech, že inflaci porazili. Ano, ta sice opravdu klesá, ale neznamená to, že ceny v obchodě jdou dolů, jen rostou o něco pomaleji. V podstatě není důvod slavit. Lidé si budou na strmý pokles kupní síly ještě dlouho zvykat. Ekonomika se bude zvedat ze dna dlouhodobě, přičemž reálná kupní síla neporoste ani v příštím roce. Zdražování, se kterým se lidé musejí vyrovnávat, je velké. Ceny v obchodech zůstanou na vysokých hladinách.

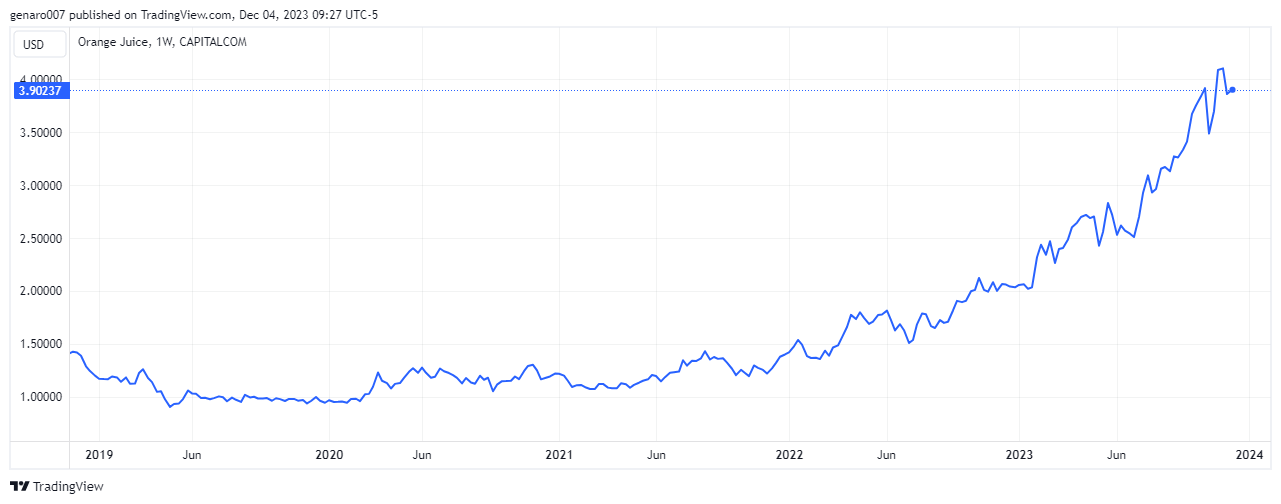

Stačí se podívat na vývoj cen komodit za tři roky, abychom si plně uvědomili rozsah současné inflace a jejích následků. Pomerančový džus za tu dobu zdražil o 211 %, topný plyn na vytápění o 91 %, káva o 87 %, americký cukr o 70 %, ropa o 60 %, kakao o 58 %, maso o 53 %. Jediné tři komodity, u kterých stoupla cena přijatelným způsobem, jsou kukuřice (13 %), sója (taktéž 13 %) a americká pšenice (5,25 %). Vyrovnat se s tak velkým cenových šokem je práce na dalších pět let.

Zlato na historických maximech

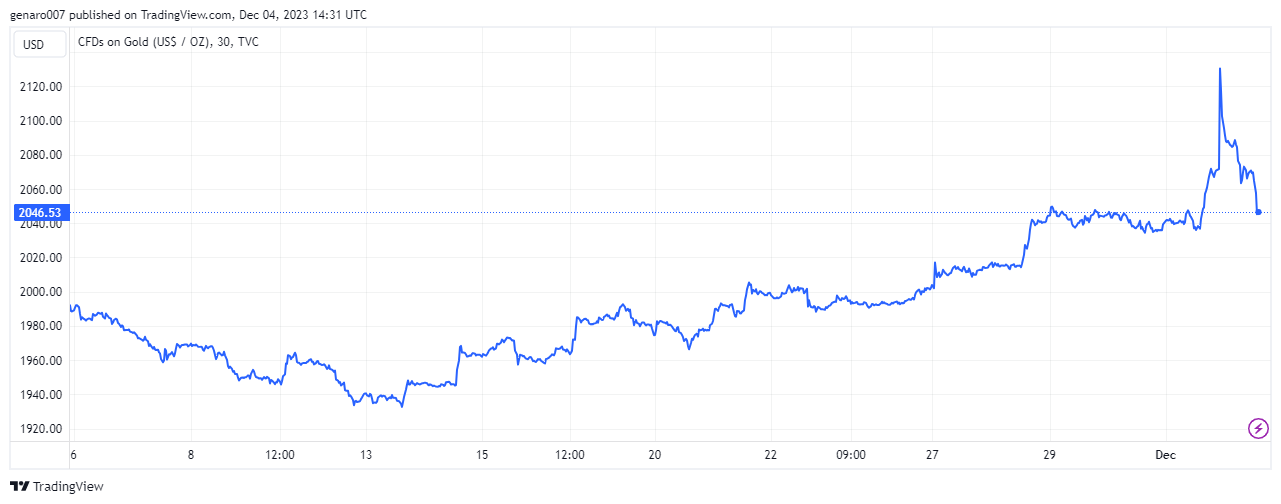

Akciové trhy toho moc nenabídly, zato však zažíváme krásnou jízdu na zlatě. Jeho cena se vyšplhala až na 2070 dolarů za unci a zlato je tak nominálně nejdražší ve své historii. Tento vývoj se dal předpokládat. Cenu zlata živí hlavně vidina toho, že se již brzo dostaneme do režimu uvolňování sazeb. Zlato reaguje s určitým zpožděním. Jakmile však na druhou stranu nabere býčí trend, těžko ho něco zastaví.

Jedinou čarou přes rozpočet by bylo měkké přistání, kdy by zároveň úrokové sazby zůstaly reálně kladné. To je však opravdu málo pravděpodobný scénář. Jakýkoliv jiný vývoj je pro zlato více či méně příznivý. Tím nejlepším by byla úplná kapitulace Fedu: vysoká inflace a reálně nízké sazby.

Z pohledu technické analýzy může zlato velmi rychle růst, protože není prakticky nic, co by ho zastavilo. Cenu může samozřejmě ovlivňovat celková geopolitická situace. Ve střednědobém horizontu se nerýsuje žádné trvalé řešení na Ukrajině ani v Izraeli. Bude nesmírně zajímavé sledovat, kde se zlato zastaví.

Čínským indexům se znovu nedařilo, zbytek světa pozitivní

Číně se nedaří nastartovat ekonomický motor. Hodně ukazatelů naznačuje, že tamní ekonomika znovu klesá a zažehnána není ani nemovitostní krize. Investoři upírají oči k Pekingu a očekávají, že vládnoucí strana podnikne nezbytné kroky, aby ekonomiku stimulovala. Doposud provedené zákroky byly velmi malé a nic nevyřešily. Jak je však pro čínskou centrální banku typické, víc než akciové trhy preferuje čínský juan, a trhy tak soustavně oslabují.

Hongkongský Hang Seng ztratil hrozivých 4,19 %, burza v Šanghaji 0,63 %. Negativnímu sentimentu podlehla i tokijská burza, která přišla o 0,58%.

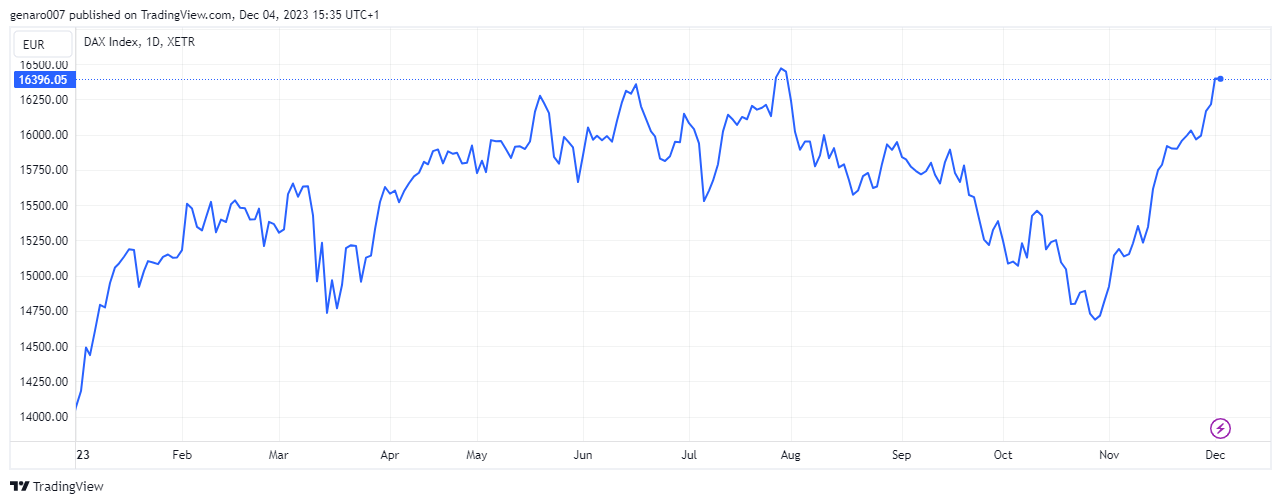

V Evropě byla situace již lepší. Francouzský CAC40 přidal 0,73 %, britský FTSE taktéž zůstal v zelených číslech se ziskem 0,55 %. Nejlépe dopadl německý DAX s dobrým ziskem 2,30 %.

V zámoří se nejlépe dařilo průmyslovému Dow Jones, který vyrostl o 2,42 %. Technologický Nasdaq posílil o skromných 0,38 %. O tom, že se tento index překlopí do zelených čísel, rozhodla až páteční seance. Stejně tak ani index S&P 500 nijak zvlášť nezářil a přidal pouze 0,77 %. Ztráta dynamiky růstu těchto dvou předních amerických indexů ukazuje, že i když jsou nahoře, chybí vůle k dalšímu růstu. Všechny dobré a špatné zprávy jsou vyčerpány.

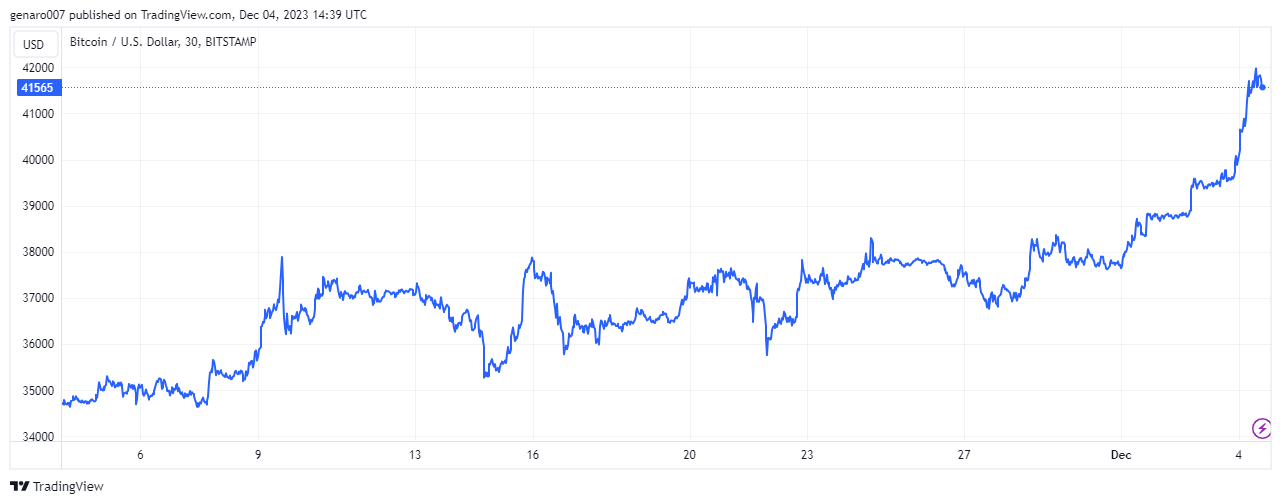

Má bitcoin cestu k 42 000 dolarům otevřenou?

V době psaní článku bitcoin za týden posílil o solidních 4,3 % a přiblížil se hranici 40 000 dolarů. Tomu samozřejmě pomohl Wallerův holubičí komentář, Powell už na tom nic nezměnil. Je jen otázkou měsíců, kdy dojde k pivotu. Všichni to vědí a jedním z možných způsobů, jak spekulovat na pokles sazeb, je právě nákup bitcoinu. Kdo to udělal už na začátku roku, dosáhl pohádkového zhodnocení zhruba 150 %.

Bitcoinu samozřejmě pomáhá spekulace na odstartování bitcoinového ETF. S pozitivními vyhlídkami se v poslední době roztrhl pytel. Banka Standard Chartered má pro konec roku 2024 cíl rovných 100 000 dolarů. Známý trader PlanB zase predikuje, že bitcoin už nikdy neklesne pod 35 000 dolarů. Pokud jde o mě, v příštích týdnech se zaměřím na to, zda bude bitcoin kopírovat vývoj zlata.

Závěr: Komodity budou v následujícím týdnu to nejzajímavější

V nadcházejícím týdnu budu velmi pečlivě sledovat vývoj zlata a ropy. U zlata je to evidentní. Posunou se znovu historická maxima? Vývoj ropy tolik čitelný není. Země OPEC se znovu dohodly na snížení těžby, avšak o kolik, už záleží na každé z nich. Jelikož však tyto státy potřebují peníze, a to zejména africké, zatím to na velké snižování produkce nevypadá. Můžeme se jen dohadovat, jak moc dole by dnes byla cena ropy, kdyby Saúdská Arábie drasticky nesnížila produkci. To by jen potvrzovalo skutečnost, že poptávka je v současnosti oslabená.

Co se týče makroekonomických údajů, velmi sledovaná budou čísla z amerického trhu práce. Ta se dozvíme v úterý, přičemž další údaje budou k dispozici ve čtvrtek. Zatím nic nenasvědčuje tomu, že by napětí polevovalo. Výsledková sezona je za námi, takže nová čísla od firem nepřijdou a budeme si muset vystačit ze standardními firemními zprávami. Do konce roku 2023 už nezbývá ani 20 obchodních seancí. Je proto nejvyšší čas se zamyslet, zda je dobré prodávat akcie, abychom učinili daňovou optimalizaci.