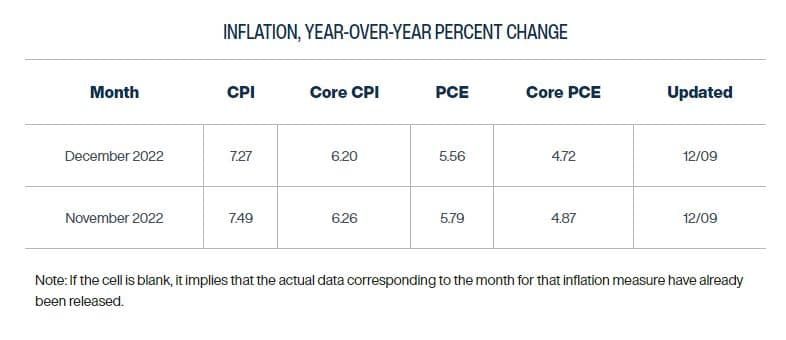

Jak se dalo předpokládat, akciové trhy pokračovaly v sestupné tendenci. Nebyla nijak závratná, ale trvalý pokles k dobré náladě na trzích nepřispívá. Všichni samozřejmě s napětím očekávají 14. prosinec, kdy bude zasedat americký Fed. Den předtím přilije olej do ohně zveřejnění údajů o listopadové inflaci v USA. Obecně se očekává její pokles, otázkou je pouze o kolik, nepředpokládá se totiž, že by nabrala na síle. Důležité je, že inflační dynamika byla v USA zlomena. Pozastavení růstu inflace jistě pomůže klesající cena ropy, která se v posledních dnech snižuje v důsledku obav z recese. Našim čtenářům doporučujeme sledovat údaje clevelandského Fedu, který má velmi přesný model výpočtu inflace, podle něj bude klesat.

Tato čísla jsou zajímavá. Předpovídají totiž inflaci o něco vyšší, než udávají nejoptimističtější analytici, kteří očekávají, že v listopadu byla na 7,3 %. Model však nastoluje jinou otázku. Pokud nepřijde nějaký externí šok, pak ty nejrychlejší poklesy budou 0,3 – 0,5 % za měsíc. Taková cesta k dvouprocentnímu inflačnímu cíli bude nesmírně dlouhá. I za půl roku bude inflace stále přibližně 4 %, tudíž velmi vysoká. Zde vyvstává otázka, zda se po půl roce nedočkáme změny inflačního cíle. V každém případě má šéf Fedu Jerome Powell před sebou otevřené dvě možnosti, o kolik zvednout úrokové sazby. Každá z nich se dá dobře vyargumentovat, proto se vyplatí sledovat příští zasedání. Nejdůležitější bude samozřejmě Powellův proslov a výhled do budoucna, který bude napínavější než ty předchozí.

Výhled na rok 2023

Tím že všechno dění na trhu závisí na rozhodnutí Fedu ohledně sazeb, využívá velká část analytiků zbývajícího času vytvářením prognóz na příští rok. Od Saxo Bank přes výhled Bank of America až po BlackRock panuje mezi všemi velká shoda na tom, jak bude rok 2023 probíhat. To je první varovný signál. Když všichni placení analytici očekávají stejný průběh, je velká pravděpodobnost, že se tak nestane. To není všechno, protože i kdybych měl načrtnout vývoj na rok 2023, moje prognózy jsou hodně podobné s těmito ekonomy. Jaký je tedy scénář, který všichni předpokládají?

Opírá se samozřejmě o měnovou politiku Fedu. Ceny akcií jsou nadhodnocené, protože nepočítají s recesí, která jistě přijde. Fed bude utahovat měnovou politiku ještě dlouho a hlavně bude držet sazby vysoko mnohem déle, než se předpokládalo. Vlivem toho budeme svědky odlivu finančních prostředků od akcií k dluhopisům. Tím, jak bude americká inflace zpomalovat, stanou se americké dluhopisy výhodnějšími pro konzervativní investory, tzn. pro velké americké penzijní fondy. Tyto fondy se budou zbavovat akcií, které v sobě nesou velké riziko, a to právě ve prospěch dluhopisů.

Celková situace na akciových trzích by se měla v pololetí příštího roku otočit. V prvním pololetí by akcie měly projít několika výprodeji, čímž se stanou pro investory atraktivní. Recese odezní a začne nová akciová rallye. Fed zastaví zvedání sazeb a vše se bude pomalu vracet k normálu. Tato předpověď se zdá skutečně pravděpodobná, nenechává prostor pro další možné vývoje. Nikdo však neumí stoprocentně předpovědět budoucnost. Než spoléhat na tento růžový scénář, podívejme se na možná rizika.

Rizika pro rok 2023

Začneme u geopolitických rizik. V první řadě je jím válka na Ukrajině. Zamíchat vývojem můžou obě vyústění konfliktu. Jeho vyhrocení by tlačilo na cenu nejen ropy, ale i ostatních komodit, jako jsou hliník, nikl, titan a mnoho dalších. Tento tlak by podkopával snahy centrálních bank o zkrocení inflace a ty by musely zvedat sazby mnohem výše, než se čekalo. Uzavření míru by mělo efekt přesně opačný, ceny komodit by klesly, což by nahrávalo průmyslovým firmám, které by měly větší zisky. Tím pádem by se otevřel prostor pro silný akciový růst, který by mohl přijít již v prvním pololetí.

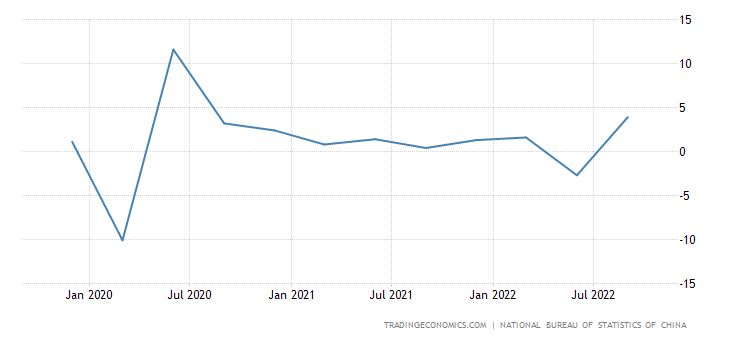

Druhým rizikovým faktorem zůstává Čína. Analytici předpokládají, že opustí strategií Zero covid a postupně se otevře. Čínská ekonomika v roce 2023 poroste, tedy v době, kdy všechny ostatní země budou v recesi. Tento posun v růstu HDP je samozřejmě způsobený tvrdými lockdowny. Dá se očekávat, že ekonomický růst v příštím roce potáhnou především samotní čínští občané, kteří nyní na svých účtech naakumulovali obrovské částky. Paradoxně k tomu může přispět i krize tamního realitního trhu, jehož propad nyní Číňany odrazuje od investic. Čína je rizikem právě proto, že její politika Zero covid se kdykoliv může vrátit.

Automobilový a telekomunikační sektor

Posledním rizikem je krach předlužených firem. Kombinace recese a vyšších úrokových sazeb bude komplikovat situaci společnostem s velkým zadlužením. Ty refinancují svoje dluhy za mnohem horších podmínek, než byly zvyklé. Věřitelé jim nakonec nemusí půjčku dát anebo si půjčí za podmínek, které firmu donutí zavřít. Tradičně rizikové jsou dva sektory. Za prvé je to automobilový průmysl, kde se můžeme dočkat opakování krize z roku 2008. Situace je dnes nepřehledná, protože automobilky vyrábí méně aut, než bylo zvykem. Dodávky čipů jsou nadále přerušené. K návratu výroby na plný výkon by mělo dojít až někdy na konci příštího roku. Novinkou oproti roku 2008 je pak existence elektromobility. Pokud chtějí zavedené automobilky konkurovat Tesle a dalším, především čínským firmám, musí investovat do nových továren a do vývoje. To negativně ovlivňují právě vyšší úrokové sazby.

Druhým velmi zadluženým sektorem jsou telekomunikační služby. Přestože je zde situace méně napjatá, zaostávají evropští operátoři již nyní ve vývoji a rozšíření sítě 5G oproti Číně, která tak ze zpomalení rozvoje telekomunikační sítě profituje. Problémy automobilového a telekomunikačního průmyslu se mohou rozšířit i do bankovního sektoru. Stále však platí, že dokud jsou zdravé banky, kolaps finančního systému nehrozí.

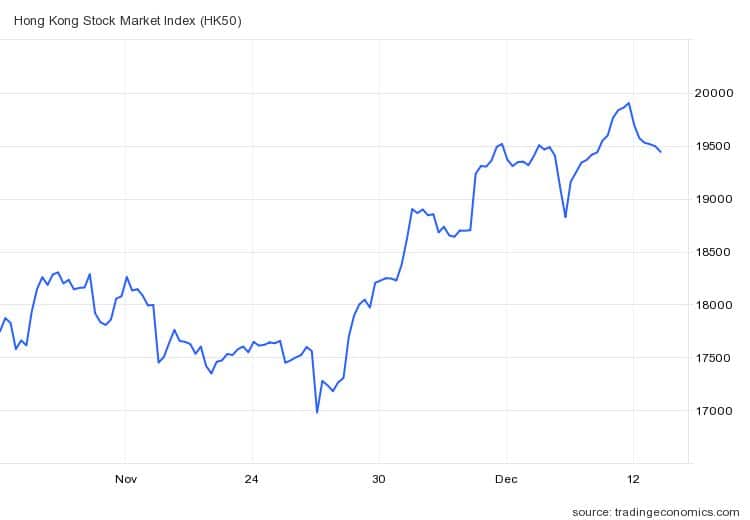

Čínské akcie září

Čím dál víc investorů se dívá směrem k Číně. Investice do čínských akcií zůstává i nadále velmi riziková, avšak celý svět počítá se silný růstem Číny v roce 2023. Jak je známo, burza předbíhá dění o šest měsíců, takže v příštím roce by již čínská ekonomika měla znovu fungovat na sto procent. Hongkongská burza za týden přidala 6,56 % a za jeden měsíc tak již posílila o solidních 14,86 %. Burza v Šanghaji vzrostla o 2,51 %. Čínský optimismus pomohl i japonským akciím, index Nikkei si připsal 0,44 %.

V Evropě byly burzy naopak v červených číslech. Francouzský CAC40 ztratil -0,96 %, britský index FTSE odepsal -1,05 %. Nejhůře z hlavních evropských indexů dopadl německý Dax se ztrátou -1,09 %.

Celkově nejhůře si vedly indexy v zámoří, kde vládnou obavy z blížícího se zasedání Fedu. Průmyslový Dow Jones ztratil -2,77 %, index S&P 500 odepsal -3,37 %. Nejvíc pod tlakem byl pochopitelně technologický Nasdaq se ztrátou -3,99 %.

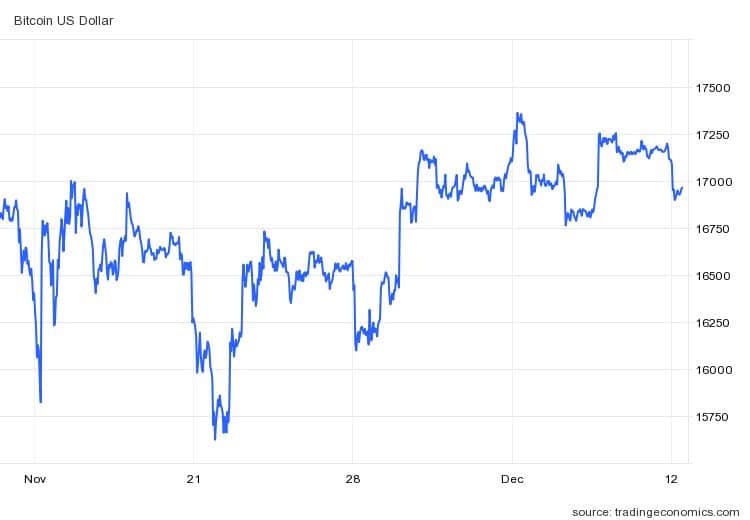

Bitcoin i nadále odolává

Týdenní vývoj bitcoinu zatím vypadá velmi solidně. Nejznámější kryptoměna se obchodovala nad 17 000 dolary. To je jistě pozitivní výsledek s ohledem na množící se skandály okolo kryptoburzy FTX. Seriozní analytici varují, že ani návrat k 20 000 dolarů neznamená automaticky zvrat klesajícího trendu. Ti neseriózní a senzacechtiví zásobují média předpověďmi dalších velkých propadů bitcoinu. Podle britské banky Standard Chartered by mohl klesnout až k 5000 dolarů. Pokles způsobí kryptofirmy a kryptoburzy, které budou muset prodat své bitcoiny a jiné kryptoměny, aby měly dostatečnou hotovost na vlastní provoz. Na druhou stranu investor Tim Draper vidí bitcoin v příštím roce na 250 000 dolarech.

Závěr: Všemocný, nebo bezmocný Fed?

Posledního půl roku se může zdát, že americký Fed drží všechny karty v rukou. Je to do jisté míry pravda, ale konstatovat musíme i to, že se akce centrálních bank projevují se značným zpožděním, a ne s vždy jasným výsledkem. Mnoho ekonomů a analytiků při tak vysokých sazbách očekávalo zhroucení akciových trhů. To však nepřichází a je možné, že ani nepřijde. Radikální a extrémní scénáře se nenaplňují, americký pracovní trh zůstává navzdory zásahům Fedu velmi solidní. Již nyní se objevuje hypotéza, že poptávka po pracovní síle v USA je daná především demografií, kdy mladí pracovníci nejsou schopni nahradit stárnoucí populaci v dostatečném množství. Na to je i americký Fed bezmocný.