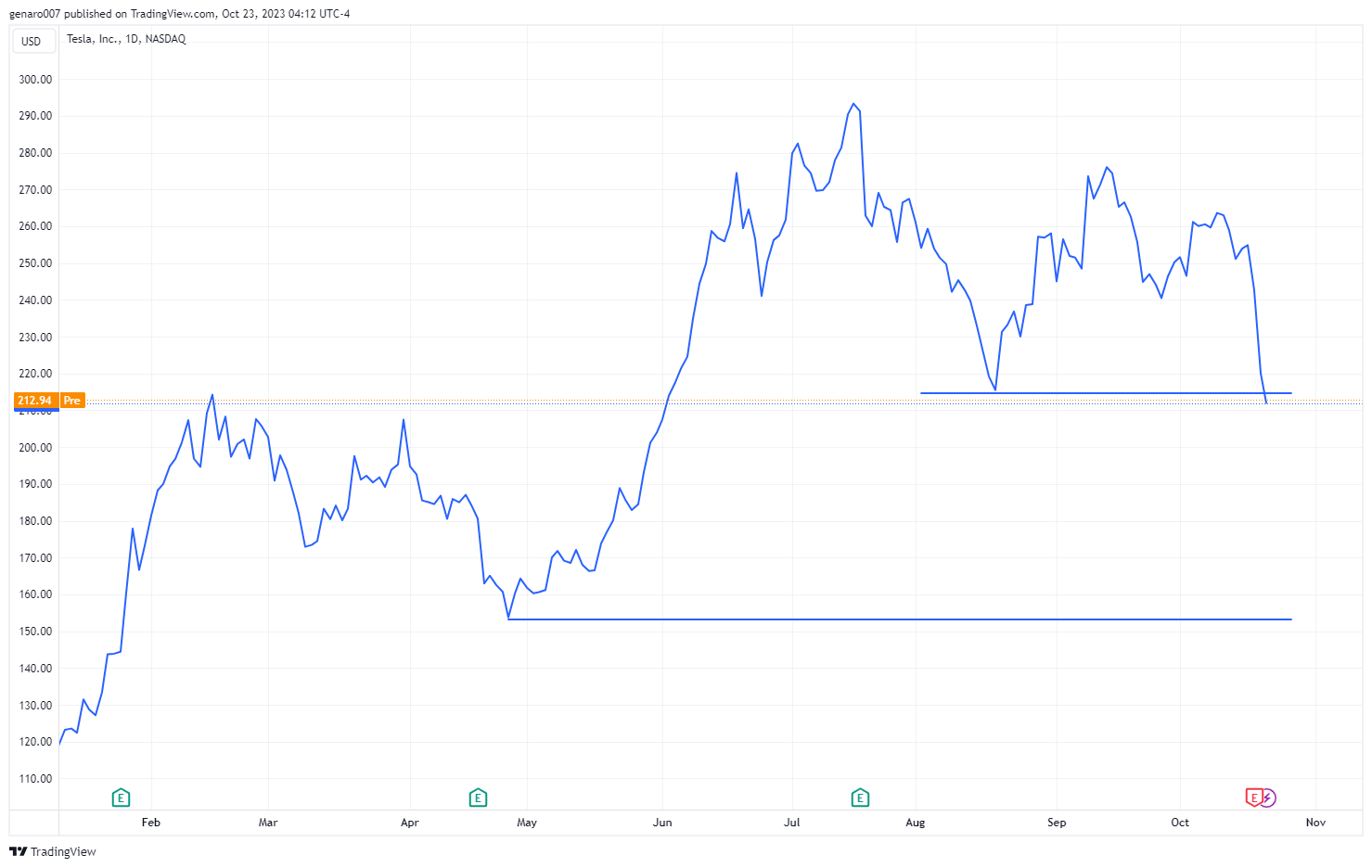

Výnosy na amerických dluhopisech rostou. Akcie padají. Výsledková sezona klid na trhy nepřinesla, spíše naopak. Trhy jsou ve vnímání výsledků hospodaření firem silně vrtošivé. Tržby ve shodě s odhady analytiků ještě neznamenají, že akcie budou růst. O tom se mohli přesvědčit akcionáři firem jako Morgan Stanley nebo Renault. Renault se dostal pod dvojí tlak, protože se znovu objevily pochybnosti ohledně rentability elektroaut. Nejistotu v tomto sektoru rozvířila především Tesla. I přes zlevnění automobilů její prodeje stagnují. To je zajímavé hlavně z ekonomického pohledu. Automobily Tesla se neoprávněně řadí mezi luxusní vozy, avšak pravda je taková, že Teslu si v západním světě pořizuje spíše vyšší střední třída. Multimilionáři a miliardáři dávají přednost daleko prestižnějším značkám.

Protože od krize roku 2008 neuplynulo zase tolik času, mnozí z vás si jistě vzpomenou, že jedním z nejpostiženějších sektorů byl tehdy právě automobilový. Nákup nového auta lze velmi dobře odložit a nebo místo toho koupit ojetý vůz. A právě toto riziko může Teslu ohrozit. Pořídit si auto na splátky je při vysokých úrokových sazbách velmi nerentabilní. Elon Musk bude muset zabrat. Buď cenu aut znovu sníží, anebo sleví z vytyčených plánů. Žádná z těchto možností se ovšem investorům nelíbí. Akcie Tesly bychom měli sledovat jako ukazatel krize kupní síly vyšší střední třídy.

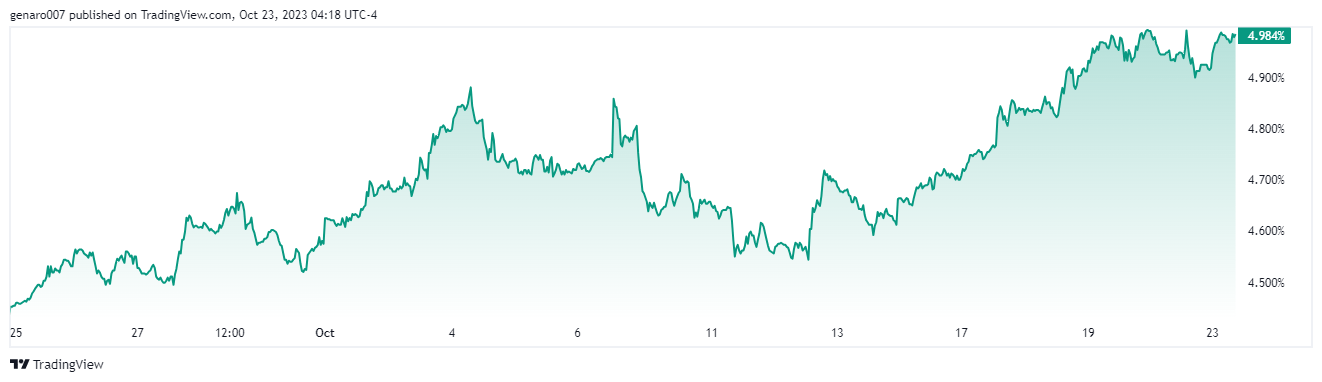

Výnosy desetiletých amerických dluhopisů se blíží 5 %

Rozpačité výsledky však nejsou hlavním hybatelem trhu. Ukazují, že v mnohým oborech lidské činnosti a podnikání dochází ke zpomalování spotřeby a výroby. To je přímý důsledek zvyšování úrokových sazeb. Je jen otázkou času, kdy s sebou nejvíc zasažené obory stáhnou dolů další. Riziko na trzích roste. Investovat do akcií je čím dál složitější a riskantnější. Přitom se všem investorům nabízí „bezriziková“ možnost koupit americké dluhopisy.

Ty desetileté tento týden poprvé překonaly na chvíli psychologickou hranici 5 %. Vzhledem k tomu, že inflační očekávání pro příští rok jsou 3 až 4 %, nabízí tento dluhopis reálné kladné zhodnocení. To je velké lákadlo pro investory, kteří chtějí své peníze jen někam zaparkovat a nic neřešit. Navíc v horizontu jednoho nebo dvou let musí dojít k výraznějšímu snížení sazeb, a tím pádem cena dluhopisu ještě vzroste.

Brzo krize státních dluhů?

Růst výnosů amerických dluhopisů má však základní dopad na celou ekonomiku, zejména pak na financování státu. Oproti všem předchozím krizím počínaje 20. stoletím je nynější situace asi nejhorší. Prakticky všechny státy západního světa jsou nebývale zadlužené. Dříve se dalo zadlužit velmi snadno, protože peníze byly skoro zadarmo. Málokterý politik odolal pokušení vypůjčit si na finančních trzích a následně si za tyto peníze různou formou kupovat hlasy. Zadlužit stát bylo oblíbené řešení při každé krizi. S tím je teď konec.

Nyní budeme muset za všechny tyto roky zaplatit, protože větší státní zadlužení si nebudeme moci dovolit, už není kde brát. Jakékoliv další zadlužení státu bude tlačit výnosy nahoru. Velkým rizikem pro nadcházející období bude systematické znehodnocování měn. Jelikož není možné si mnoho vypůjčit a tím držet ekonomiku postižených států, výsledkem bude oslabování měn. To má bohužel mechanický dopad na inflaci, kterou budou centrální bankéři muset tlumit zvýšením sazeb. A tím se dluhy znovu prodraží. Je to prakticky slepá ulička. Jak vše dopadne, nevím, ale v žádném případě bych nyní nechtěl být centrálním bankéřem.

Můžou výnosy na amerických dluhopisech dál stoupat?

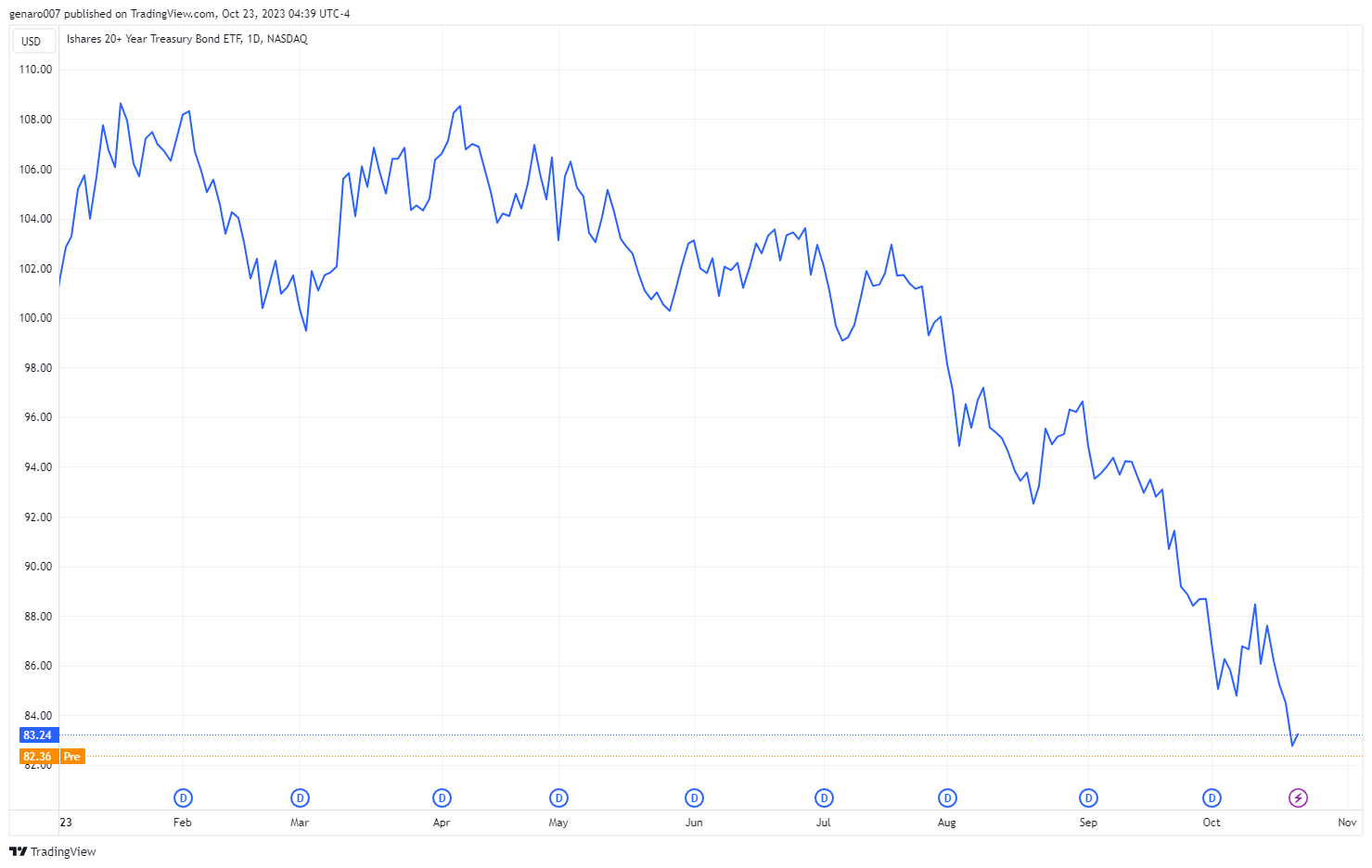

Růst výnosů se nemusí zastavit na 5 %, což relativizuje výhodnost nákupu dluhopisů v tuto chvíli. Pokud stoupnou o 1 %, cena současných dluhopisů se propadne. Ti, kdo je drží ve formě ETF, se mohou v nadcházejících týdnech či měsících dočkat další ztráty. Zkusme tedy zodpovědět důležitou otázku, zda mohou výnosy ještě růst.

Zvedne Fed ještě úrokové sazby?

Je tu jednak další možnost zvedání sazeb americkým Fedem. Jeho šéf Jerome Powell investory značně znejistil, když minulý týden vystoupil v ekonomickém klubu v New Yorku. V podstatě řekl, že cesta k dalšímu zvyšování je otevřená a nemusí jít pouze o jednorázovou záležitost. Může se v něm pokračovat, nebude-li inflace ustupovat dostatečně rychle. Trhy se po tomto vystoupení vylekaly. Ve skutečnosti však Powell neřekl nic jiného, než co opakuje celý rok. Bude se řídit především makroekonomickými daty. Dokud inflace nezamíří pod dvouprocentní cíl, nelze očekávat žádný ústupek. Jestřábí politika a prohlášení Fedu tlačí výnosy na dluhopisech nahoru.

79 % účtů drobných investorů přichází o peníze při obchodování s CFD s tímto poskytovatelem.

Kde se zastaví americký státní dluh?

Druhým faktorem je americký státní dluh. Po nedávných diskuzích o navýšení dluhového stropu mají američtí politici volnou ruku, o novém zvýšení se bude debatovat až v lednu 2025. Joe Biden může utrácet, kolik chce a nemusí řešit dopady zadlužování. To bude práce až pro příštího prezidenta. Biden navíc neváhá této bezedné studny využít. Minulý týden požádal americký Kongres o další pomoc pro Ukrajinu a Izrael ve výši 100 miliard dolarů. Ne že by vzhledem k objemu státního dluhu bylo 100 miliard velký problém, ale tento postoj se nelíbí věřitelům. Jelikož se američtí představitelé zatím omezovat nechtějí, budou muset postupem času nabídnout investorům větší výnosy.

Kdo bude kupovat americké dluhopisy?

Třetí důvod je dedolarizace části světa, která se chce co nejvíc dostat z vlivu USA. Bez většího zájmu médií jsme se dozvěděli, že v srpnu se čínští investoři zbavili amerických dluhopisů a akcií v hodnotě 21 miliard dolarů. Tento krok se vysvětloval tak, že Číňané použijí získané prostředky na podporu vlastní ekonomiky. To je jistě pravda.

Můžeme to však vnímat i z pohledu rostoucího geopolitického napětí ve světě. Čím dál víc totiž hrozí, že počet nepřátel Spojených států stoupne. USA mohou použít svůj oblíbený prostředek, jímž jsou ekonomické sankce. Ty spočívají především ve zmražení devizových rezerv. Nejlepší možností, jak tento druh sankcí obejít, je zbavit se amerických dluhopisů dříve, než tamní autority zakážou těmto zemím s nimi obchodovat.

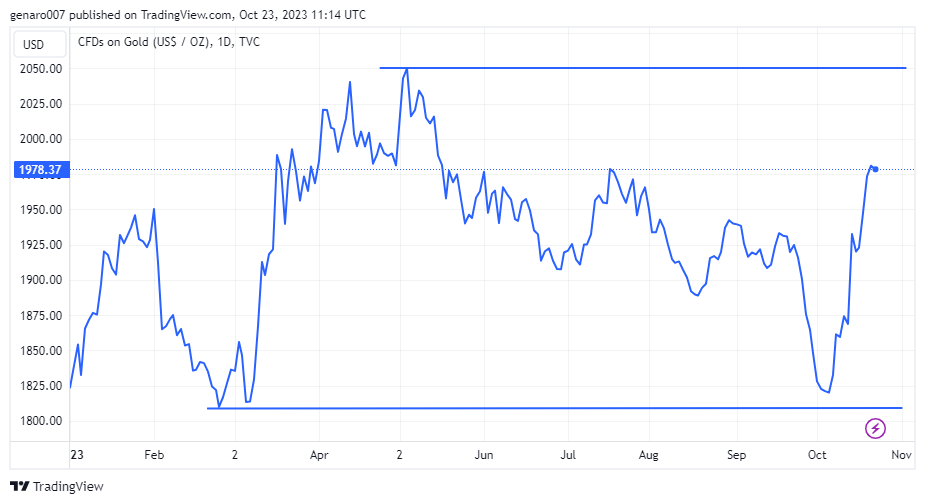

Mimochodem, zbavování se amerických dluhopisů nahrává růstu zlata. To se přehouplo přes psychologickou hranici 2000 dolarů za unci. Obchod s dolary lze lehce omezit, zatímco obchodování se zlatem může dál fungovat. Zlato bude akceptováno všude na světě. Otázkou tedy je, kdo bude kupovat americké státní dluhopisy, když se jim země BRICS a petromonarchie budou snažit vyhnout. Tradičním nákupčím těchto dluhopisů je Japonsko, které však trpí velmi slabým jenem, takže si jich může dovolit méně než dříve. USA budou muset investorům nabídnout větší výnosy.

Kromě změny v měnové politice Fedu nemají Spojené státy příliš možností, jak celou situaci vyřešit. Náhlá změna měnové politiky by byla jednak kapitulací v boji s inflací a dále by znamenala ztrátu důvěry v americký Fed. Další dva faktory jsou prakticky neřešitelné. To je hlavní důvod, proč by měly výnosy růst i nadále. Podle mě ještě nebylo dosaženo vrcholu, dluhopisová krize je stále před námi.

Světové indexy reagovaly na množící se rizika negativně

Jedinou výjimkou v záplavě červených čísel byly ruský index Moex a polský WIG20. Všechny ostatní indexy skončily v záporu. Čínské zůstávají pod tlakem ze dvou důvodů. Za prvé jsou tu stále nepřesvědčivá makroekonomická čísla. Čína se totiž do starých kolejí nevrátí, růst HDP o 8 % je minulostí. Země se chce transformovat na ekonomiku taženou především domácí spotřebou. Tato transformace bude vyžadovat strukturální změny. Proto se mnoho velkých firem oprávněně bojí o své další fungování, což se silně projevuje na akciovém trhu. A pak jsou tu samozřejmě problémy čínských developerů. Burza v Šanghaji odepsala 4,95 %, hongkongský index Hang Seng oslabil o 3,77 % a japonský Nikkei o 3,27 %.

V Evropě byla situace obdobná, trhy optimismem nehýřily. Navíc došlo na předních indexech k prolomení mnoha psychologických úrovní. To jen symbolicky dokazuje, že situace je skutečně na pováženou. Francouzský CAC40 ztratil 2,67 % a dostal se pod hranici 7000 bodů na 6816. Německý Dax ztratil 2,56 %, kdy taktéž opustil významnou hranici 15 000 a obchoduje se nyní za 14 798 bodů. Britský FTSE pak odepsal 2,60 %.

Zajímavostí byl propad švýcarského SMI o 5,06 %, který se přitom stejně jako švýcarský frank těšil pověsti stability. Toto očekávání ale nesplňuje. Index SMI je složený především z defenzivních akcií, které nyní investory netáhnou. Potopily ho tak stabilní firmy jako ABB (-10,35 %), Roche (-6,29 %), Nestlé (-4,46 %), UBS (-4,18 %).

V zámoří byla situace stejná. Technologický Nasdaq výrazně ztratil a odepsal 3,16 %. Index S&P 500 oslabil o 2,39 %. Nejlépe vzdoroval průmyslový Dow Jones, který přišel jen o 1,61 %.

Bitcoin chvíli nad 30 000 dolarů

Už několik týdnů za sebou píšu o tom, že se bitcoin chová překvapivě. Na to v jak těžkém makroekonomickém a geopolitickém kontextu se nacházíme, zůstává bitcoin, který byl dříve považován za nejvolativnější finanční aktivum, relativně v klidu. Nyní však jako by se probral a vystřelil nad hranici 30 000 dolarů.

Co tento silný růst způsobilo? Podle zprávy zveřejněné americkou bankou JP Morgan je bitcoinové ETF na spadnutí, měli bychom se ho dočkat před 10. lednem. Dále se uvádí, že bitcoin vyhledávali investoři jako záchrannou hodnotu. Poslední dva týdny jsme svědky raketového růstu zlata. Bitcoin tedy táhl investory jako digitální zlato. Klíčovou hranici 30 000 dolarů se mu ovšem udržet nepovedlo. Z pohledu technické analýzy si potřebuje připravit lepší grafickou figuru, aby přes tuto metu mohl přeskočit trvale a nebo by musela přijít velmi dobrá zpráva.

Závěr: Budeme svědky dalšího poklesu akcií?

Jen těžko si lze představit, co by se muselo stát, aby akciové indexy otočily. Vždy je tu samozřejmě možnost iracionality trhu nebo nepředvídané pozitivní události. Oba dva faktory lze z principu jen velmi těžko předpovídat. Akciový pokles by tedy podle racionálních předpokladů měl pokračovat i nadále. Pokud navíc znovu porostou výnosy na amerických desetiletých dluhopisech, budou mít investoři o důvod víc, proč se z akciových trhů stáhnout.

26. října zasedne ECB, aby rozhodla o výši sazeb na euru. Pokud je zvedne, bude to špatná zpráva především pro ČR, protože pak by česká koruna znovu oslabila a všechny dovážené věci by se tím znovu prodražily.

Hlavním hybatelem trhu bude samozřejmě pokračující výsledková sezona v USA a Evropě. Své výsledky představí například Microsoft, Google, Hermes, Visa, Coca-Cola, Verizon, Meta, IBM, Boeing, Amazon, Mastercard, Merk, Exxon, Chevron a AbbVie.

Tak jeste 2-3 tisice nahoru a uz se tesim, jak tady vsichni ti jezdci Apokalypsy („cekam na 12 tis. USD“) zacnou naskakovat do FOMO vlacku. 😀 Ne, ja vim, jak rika s oblibou Kicom, vsichni vime h… 😉

Fomo? Nevím, zda se mi to zda, ale momentálně mám pocit, že růst BTC vlastně vůbec nikoho nezajímá. Asi je ten růst už opravdu moc umělohmotný, aby na tohle někdo ještě jen tak naskočil :o).

Spíš si myslím, že pár zoifalcu, co v tom má zaseknuty peníze někde nad 40tis konečně s oddechem vytáhne peníze s plusminus 0 a dá je na poslední chvíli na termínovaný účet s úkolem 5% :).

Ja myslim, ze weakhands, o kterych pisete, uz davno prodaly s tezkou ztratou v desitkach procenr. Pokud nekdo vydrzel pres rok drzet, tak nezacne prodavat na nule, maximalne nejake cast. 5% v dnesni dobe nikoho nevytrhne, myslim, ze se najde zase spousta gambleru a BTC maximalistu.😃

Mam BTC pres 3 roky a vynos v Kč mam pres 4 mio. Byt maximalistou neni vubec na skodu. 😜

Takže jsi koupil za kurz 10tis, aktuálně je 34tis, tak abys byl 4mil v zisku, tak byl puvodni nalup za cca za 1,5mil. Tedy jsi mohl hled v roce 2021 mít 10mega pri kurzu pres 60tis. Místo toho máš 4 teoretické a zatim ti inflace sezrala 30% mozna vic. Ani tak to není špatný. Otázka, zda zvládneš tu těžší část, tedy to tentokrat včas prodat :).

skoro jak píšeš… jen to byly 3 nákupy … první před 3 lety, pak manší dokup v největším dumpu v koroně s cenou okolo 5 tis a naposledy ted před 3/4 rokem, takže 10 mega tam ještě v CZK nebylo, ale bylo to už pěkný.. první prodeje hodlám ale dělat až se budeme blížit ke kilu a pak postupně dál odkupovat, ale min 1 BTC tam nechám pro děti. 🙂

Tenhle růst BTC je očividně založen na makrodatech – pád cen akcií a dluhopisů, očekávané oslabování měn, zoufalé hledání investorské alternativy (zlato?, digitální zlato?). Takže ano, zajímá to spoustu lidí. A velcí správci peněz se stáhli do hotovosti už před rokem, takže mají i za co nakupovat.

Nene, není, je to návaznost na ten první růst, zřejmě způsobeny chybnou informací. Psalo se tu o tom. Když už to šlo nahoru a nepadá to, objemy malé, tak je to šance pro velké hráče to zkusit poslat jeste výš. Třeba to Fomo nastane. A nebo taky ne. Ale něco se dělat musí, protože krypto už nové „hrace“ neláká a ti zkušení už se tak snadno obrat nenechají. Pak je to ta nuda, kdy stojíme rok na místě. Tak teď se alespoň něco děje. Ale určitě to není akciemi nebo globálnímu vlivy trhu. Prostě náhoda a pak manipulace. Krypto klasika, řekl bych 🙂

O to víc je to zajimavější. Já jsem klasický investor, takže ten bitcoin beru jako zajimavý experiment. Právě problém toho je, že ten trh je relativně malý, takže velci hráči s ním dokažou zacvičit. Na druhou stranu jsem rád, protože byla by škoda, aby bitcoin umřel na nezájem :-´)

Díky za další kvalitní analýzu! S těmi prodeji Tesly je to rozhodně podnětná myšlenka.

Díky a jedeme dal.