Vítáme vás u do dalšího týdne u přehledu trhu pro akciový index S&P 500, Bitcoin a kryptoměny. Tento týden nás čeká znovu slušná nálož makroekonomických zpráv a projevy lídrů Americké i evropské centrální banky. Bitcoin dnes klesá až ke hladině 26 000 USD a táhne sebou dolů téměř celý kryptoměnový trh. Akciové indexy v pátek uzavřeli negativně. Index S&P 500 celý týden ztrácel. Co nás čeká tento týden?

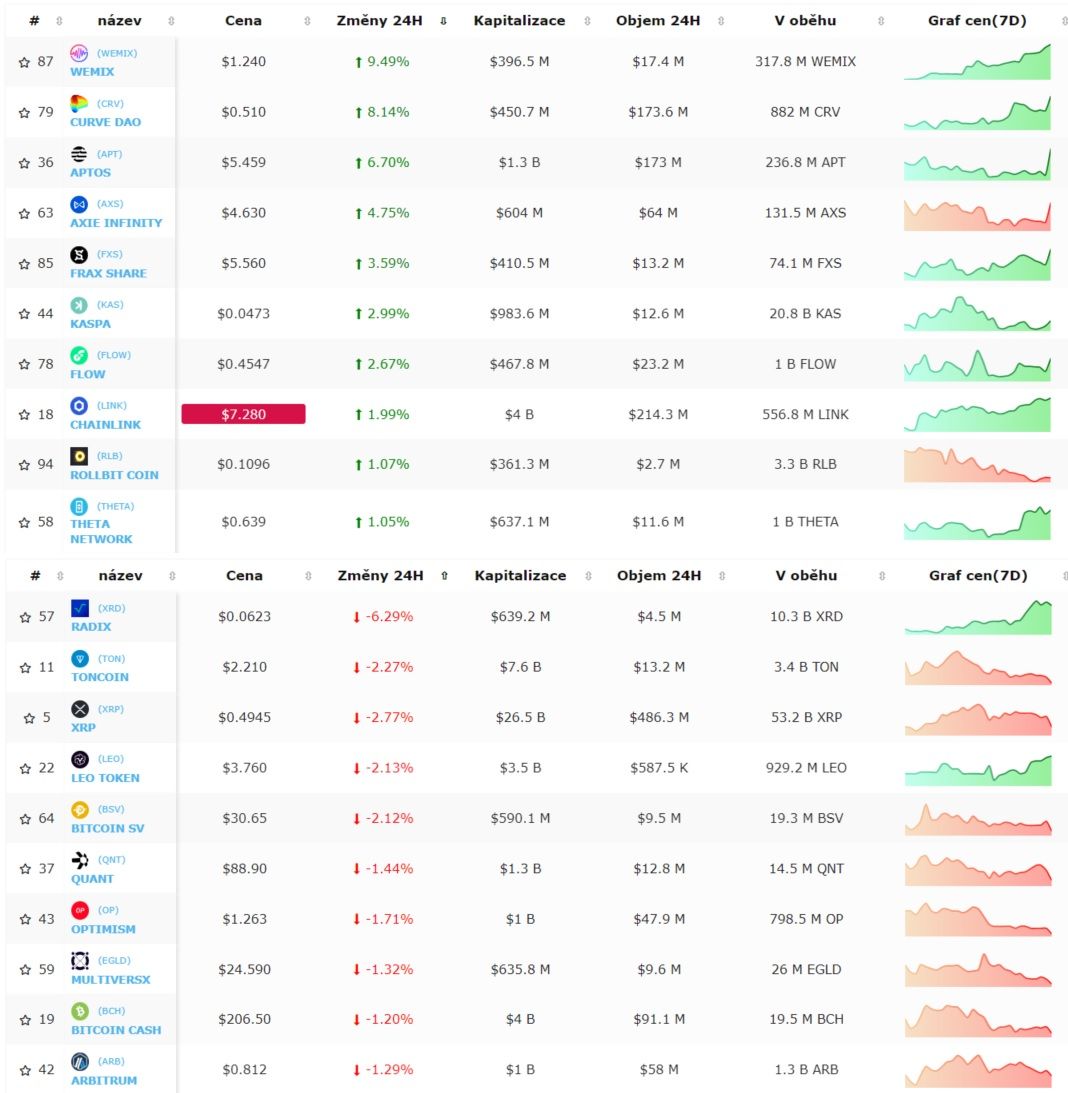

Nejvolatilnější kryptoměny za posledních 24 hodin:

Bitcoin dnes klesá až těsně nad hladinu 26 000 USD, velká část altcoinů klesá s ním. Najdou se i takové, které si z toho nic moc nedělají a rostou v jednotkách procent. Bude se i tento týden dále reflektovat negativní sentiment z akciových trhů do kryptoměnového trhu?

Makro kalendář pro tento týden:

Dnes nás čeká převážně jenom projev šéfky evropské centrální banky, Christine Lagardové. Ta by mohla naznačit aktuální postoj ECB k vývoji inflace a rozvíjející se recesi v eurozóně. Negativní vývoj v pátek potvrdili indexy PMI, se sektoru výroby a služeb. Ty se nadále drží lehce pod neutrální úrovni 50ti bodů, čím naznačují zpomalování ekonomik.

Nejzajímavější dny týdne budou pravděpodobné úterý a čtvrtek, kdy nás čeká nejvíce makroekonomických zpráv převážně z Ameriky. Můžeme očekávat nová data pro prodeje nových a stávajících domů (u obou se očekává meziroční pokles). Další důležité ukazatele budou žádosti o podporu v nezaměstnání a páteční PCE cenové indexy. U nich se očekává lehký růst inflace z 3,3 na 3,5 procentních bodů.

Z eurozóny získáme v pátek vývoj celkové a jádrové inflace, těsně před tím bude znovu mluvit Christine Lagardová. V rámci týdne by mohla být nižší volatilita trhů ve srovnání s minulým týdnem. Domnívám se však, že projev Jerome Powella minulý týden trošku profackal část investorů a nastavil pro nejbližší týdny negativní sentiment.

Dolarový index a sentiment trhu:

Akciové indexy minulý týden ztráceli po projevu Jerome Powella. Stanovisko americké centrální banky a graf „dotplot“, pro vývoj sazeb jsme si popsali v pátečním přehledu trhu. Vypadá to, že skutečné můžeme očekávat vyšší úrokové sazby po delší dobu. Teď si to musí uvědomit všichni účastnící trhu než se to plně propíše do ocenění jednotlivých aktiv.

Do značné míry nám to už reflektuje dolarový index, který se nadále pokouší prorazit rezistenční pásmo kolem 105,7 bodů. Proražení nahoru by mu mohlo otevřít cestu bez větších překážek až ke 109,5 bodům. To bychom už znovu testovali zónu, která závěrem minulého roku znamenala výrazný pokles akciových indexů. Je možné, že nás čeká další výprodejová vlna?

Na denním grafu dolarového indexu níže můžeme vidět pomalou, ale znatelnou snahu pokračovat v růstu hlavně dle indikátorů RSI i MACD. Původně zformována divergence na denním grafu se začíná negovat. Je tedy dost možné, že dolarový index nám jako jeden z prvních indikátorů naznačuje hlubší problémy americké ekonomiky. Investoři mají čím dále větší zájem omezit rizikové pozice a přesunout prostředky do hotovosti.

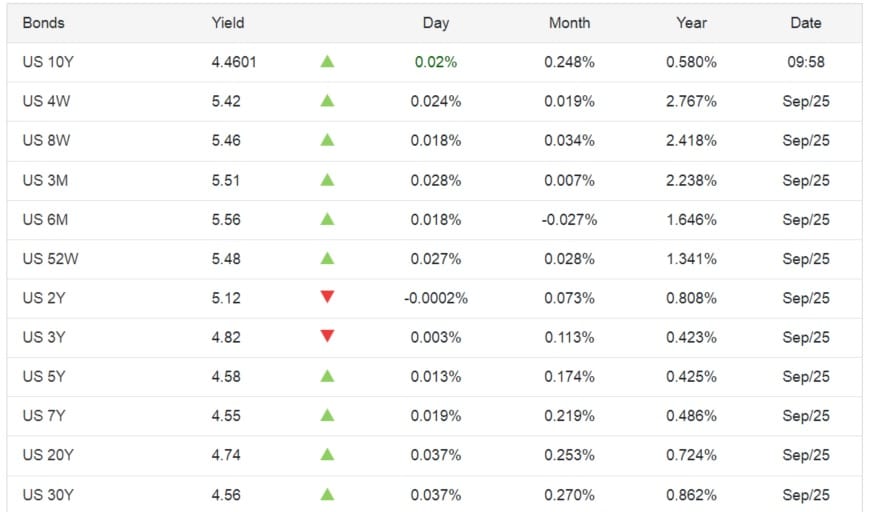

Proč by to neudělali když jim šesti měsíční americké vládní dluhopisy nabízejí zhodnocení až 5,56 procent ročně. Zajímavý je zároveň i silně rostoucí trend u desetiletých dluhopisů. Na ně se podíváme níže.

Desetileté americké vládní dluhopisy se dostávají na 4,48 procentních bodů a tedy jenom lehce nižší než během nemovitostní krize v letech 2006-2008 (4,851 až 5,17 procentních bodů). Trend napovídá další růst. To potvrzuje náznak Fedu pro další i když malé zvýšení úrokových sazeb na dalším zasedání na 5,6 procentních bodů. Úroky na vládních dluhopisech by pak v nejbližších měsících mohli dohnat sazby a vyrůst do nejbližší rezistenční zóny nemovitostní krize.

S ohledem na velikost amerického vládního dluhu přesahujícího už 33 biliónů USD to není vůbec pozitivní. Pokud je náznak centrální banky pro vyšší úrokové sazby po delší dobu správný, dojde k dalšímu značnému zadlužování (o více než 1 bilión dolarů ročně). A to jenom pro pokrytí stávajícího dluhu bez ohledu na deficit vládního rozpočtu.

To bude silně nahrávat dalšímu znehodnocování úspor a požadavku investorů zhodnotit svoje peníze o vyšší částku než je samotná inflace o dostatečné rizikové premium. Otázkou zůstává jaká aktiva to dokážou v případě recese / krize nabídnout? Mnoho z vás si teď možná vzpomene na vzácné kovy, proto se na jejich grafy podíváme níže.

Akciový index S&P 500

Akciový index S&P 500 minulý týden vyklesal až na 4300 bodů a uzavřel týden ztrátou o přibližně -3,5%. V procentuálních číslech to nemusí znamenat moc ale za týden je to slušný pokles. Takový týdenní pohyb vnímám jako jeden z náznaků, že se index znovu překlopil do poklesového trendu a formuje druhou impulsní vlnu směrem dolů (vlna C).

Od nedávného vrcholu vrcholu 4600 bodů už ztrácí -6,5%. Investoři (spekulanti), kteří naskakovali na vrcholu výsledkové sezony a AI mánie zaplatí slušnou přirážku za vlastnění nadhodnocených technologických akcií a vlastně i celého indexu S&P 500.

Teď je na místě si počkat na vyplnění pokles ke hladině 4200 bodů, kde se protíná vícero důležitých linii a klouzavých průměrů. Například momentálně nejdůležitější klouzavý průměr EMA 55 1W (oranžová křivka), spodní linie růstového kanálu (oranžová linie) a hladina nevyplněného gapu na futures grafu (4427 bodů). Prolomení dolů je pro mně jednoznačný signál, kdy se začátek americké recese propíše do akciových trhů. Pro odvážnější to může být signál pro otevření krátké pozice. Pro méně zkušené a opatrné investory je to spíše signál se všeho zbavit a vyčkávat lepší ceny pro postupné průměrování a nákupy metodou DCA.

Jako cílová zóna kde začít nakupovat se jeví až předchozí lokální dno kolem 3810 – 3490 bodů. Je však předpoklad, že se můžeme podívat i výrazně níže. Proto je dobré si svoje nákupy průměrovat a nekoupit všechno jednorázově.

Pozitivnější vývoj a další růst indexu S&P 500 mi přijde v aktuální ekonomické situaci jako výrazné méně pravděpodobný. Negativnímu medvědímu scénáři dávám pravděpodobnost až kolem 80%.

Bitcoin reflektuje vývoj na akciovém trhu a klesá

Bitcoin dnes ráno klesá až k 26 000 USD a tím reflektuje páteční / minulo týdenní vývoj na akciovém trhu. Zároveň ho dnes dolu táhne nadále silnější dolarový index (viz graf pro DXY výše).

Na denním grafu níže můžeme vidět zamítnutí pod klouzavým průměrem EMA 55 1W (tyrkysová) a klesající linii (bílá). Bitcoin minulý týden nedokázal prorazit tyto rezistence po vystoupání na 27 400 USD. S ohledem nato předpokládám, že sentiment trhu je slabý a investoři obdobně jako u akcií prodávají jakýkoliv několika procentní růst ceny.

Teď bude rozhodující jestli vydrží klouzavý průměr EMA 200 1W (Oranžová), kolem 25 500 USD. Propad pod ní bude stejně jako u indexu S&P 500 znamenat další pokles na výrazně nižší hladiny. Pro Bitcoin bude ve hře zóna 19 300 až 16 500 USD jako opětovná reakumulační zóna.

Pokud se v Americe projeví dlouhodobější ekonomická krize, můžeme se podívat i pod tuto zónu. Pro mnoho subjektu a krypto fondů by to znamenalo likvidace na napákovaných pozicích. Takže pohádkově výborná nákupní příležitost pro trpělivé investory.

Indikátory RSI a MACD se na denním grafu lámou dolů z neutrálního pásma a naznačuji další pokles. Je na místě být trpělivý a opatrný. Zatím nejsme v situaci pro rozhodnutí se k nákupu kryptoměn ani v případě dlouhodobých investorů.

Spekulace na americkou recesi a růst drahých kovů?

Na první pohled můžete mít z dnešního přehledu trhu pocit, že jsem zarytý propagátor drahých kovů. Budete se extrémně mýlit. Vycházím vždy prvotně z technické analýzy grafů. Pokud mám nějaký názor na dlouhodobější makroekonomický vývoj, následné začínám pátrat ve fundamentech jestli je moje domněnka správná.

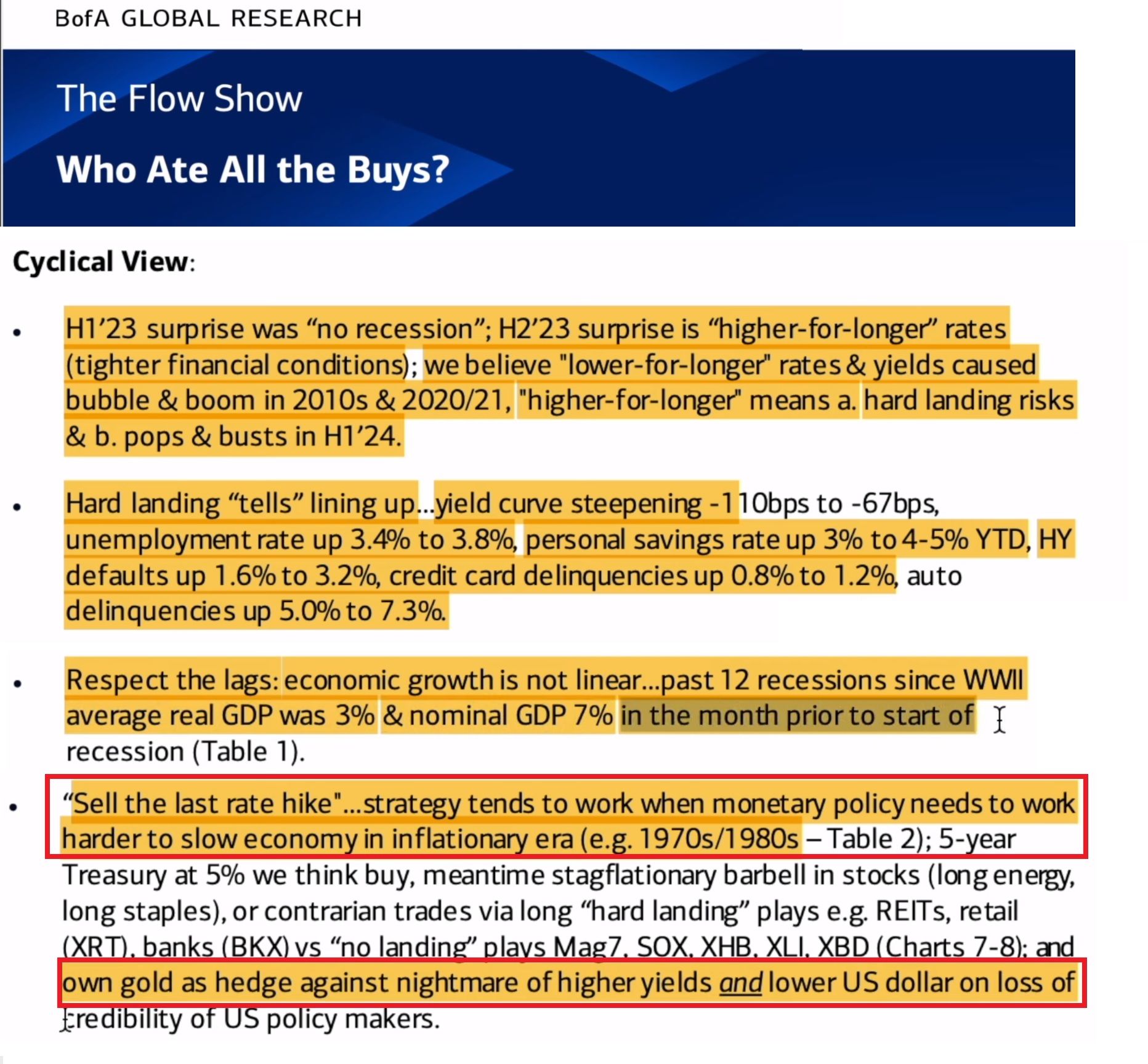

Minulý týden byl zveřejněný report od Bank of America (BofA), kde analytici diskutují možnost tvrdého přistání americké ekonomiky („Hard landing“). Zároveň splasknutí další finanční bubliny s ohledem na zvedání úrokových sazeb po delší dobu než trh očekává a snížení dostupnosti kreditu pro společnosti a spotřebitele.

Klíčové body pro aktuální stav makroekonomického cyklu najdete níže. Zároveň poukazují na nutnost respektovat opoždění efektu kvantitativního utahování.

Analytici BofA zároveň uvádějí nákup zlata jako jednu z „pojistek“ proti noční můře vysokých sazeb a recesi. Dalšími můžou být nákup společnosti v sektoru energetiky a spotřebního zboží.

Jedna z věcí, které na grafech zlata a stříbra můžeme zaregistrovat je formování několika týdenní stranové konsolidační struktury navzdory silnějšímu americkému dolaru (index DXY).

Konkrétně u zlata můžeme na dlouhodobém týdenním grafu vidět, jak se udržuje lehce nad reakumulačním pásmem. To naznačuje zájem velkých hráčů nakupovat navzdory historicky vysoké ceně. Pokud nakupují velké centrální banky na těchto úrovních, tak to možná nebude úplné lehká recese. Zároveň to nevzbuzuje důvěru v držení hotovosti.

Za předpokladu, podržení cenové hladiny kolem 1920 USD za unci bychom v nejbližších týdnech mohli vidět potvrzení odrazu nahoru. Střízlivá zóna pro dlouhodobý růst by mohla být v rámci žlutého kanálu po přibližně 2500 USD za unci. To nabízí potenciál pro zhodnocení o +25% až +30%.

Obdobná situace se jeví na týdenním grafu stříbra, které má však dle grafu vyšší růstový potenciál. V průběhu několika posledních týdnů došlo k proražení žlutého poklesového kanálu. Na jeho horní linii se formuje konsolidační trojúhelník (bílá), který naznačuje zájem investorů pro reakumulaci. Pod tímto trojúhelníkem se nachází týdenní klouzavé průměry EMA 55 1W (tyrkysová) a EMA 200 1W (oranžová).

Indikátory RSI a MACD jsou v tomto případě neutrálnější, avšak samotné „Price action“ má dostatečnou výpovědní hodnotu. Investoři reakumulují v obavách z dalšího ekonomického vývoje ve světě.

Pro potvrzení této úvahy bych rád viděl v řadu několika dní až týdnů narůst ceny nad 24,7 USD za unci. Tím by došlo k proražení trojúhelníku nahoru a potvrzení růstového trendu. V případě hlubší recese se otevírá potenciál k růstu až do zóny kolem 40 – 50 USD za unci. Tzn možné zdvojnásobení aktuální ceny. K tomu bych očekával značný propad akciových indexů a naopak růst dolarového indexu dle analýzy nahoře v tomto přehledu trhu.

Negativní varianta přichází do úvahy jenom v momentě prolomení pod supportní hladinu 21,4 USD za unci. Pro tento vývoj by musel americký Fed zvládnout situaci a zachránit ekonomiku před recesí.

Závěrem:

Aktuální makroekonomická situace vůbec není jednoduchá. Méně rozhodní investoři můžou situaci zahrát bezpečně vlastněním „bezrizikových“ vládních dluhopisů s hezkým zhodnocením. Pro ty, kteří si dokážou k jednotlivým aktivum dohledat víc informací se otevírá několik možností i v případě, že se v Americe projeví hlubší recese.

Je nutné být trpělivý a neskákat však do jakéhokoliv aktiva bez rozmyšlení a důkladného studia. Každý finanční instrument může mít svoje rizika, skryté poplatky a další rizika, které v tomto přehledu není možné rozebrat. Z mého pohledu je teď ideální čas být trpělivý a nastudovat si, kam je možné svoje peníze zaparkovat pro nejbližší rok.