Určitě nikomu neuniklo, že zlato překonalo agresivně historické maximum. Poté ovšem došlo k agresivnímu sražení ceny, což lze interpretovat jako událost zvanou býčí past. Mnohé investory mohla býčí past samozřejmě odradit. Z psychologického hlediska nejsou býčí pasti nic moc příjemného. Nicméně, fundamentálně se pro zlato vůbec nic nemění. Makroekonomická nestabilita stále platí a je dost možné, že s námi zůstane po delší čas. A to jsou právě podmínky, které pohánějí cenový růst na zlatě.

[ays_poll id=5]Čeká nás růstový supercyklus na zlatě?

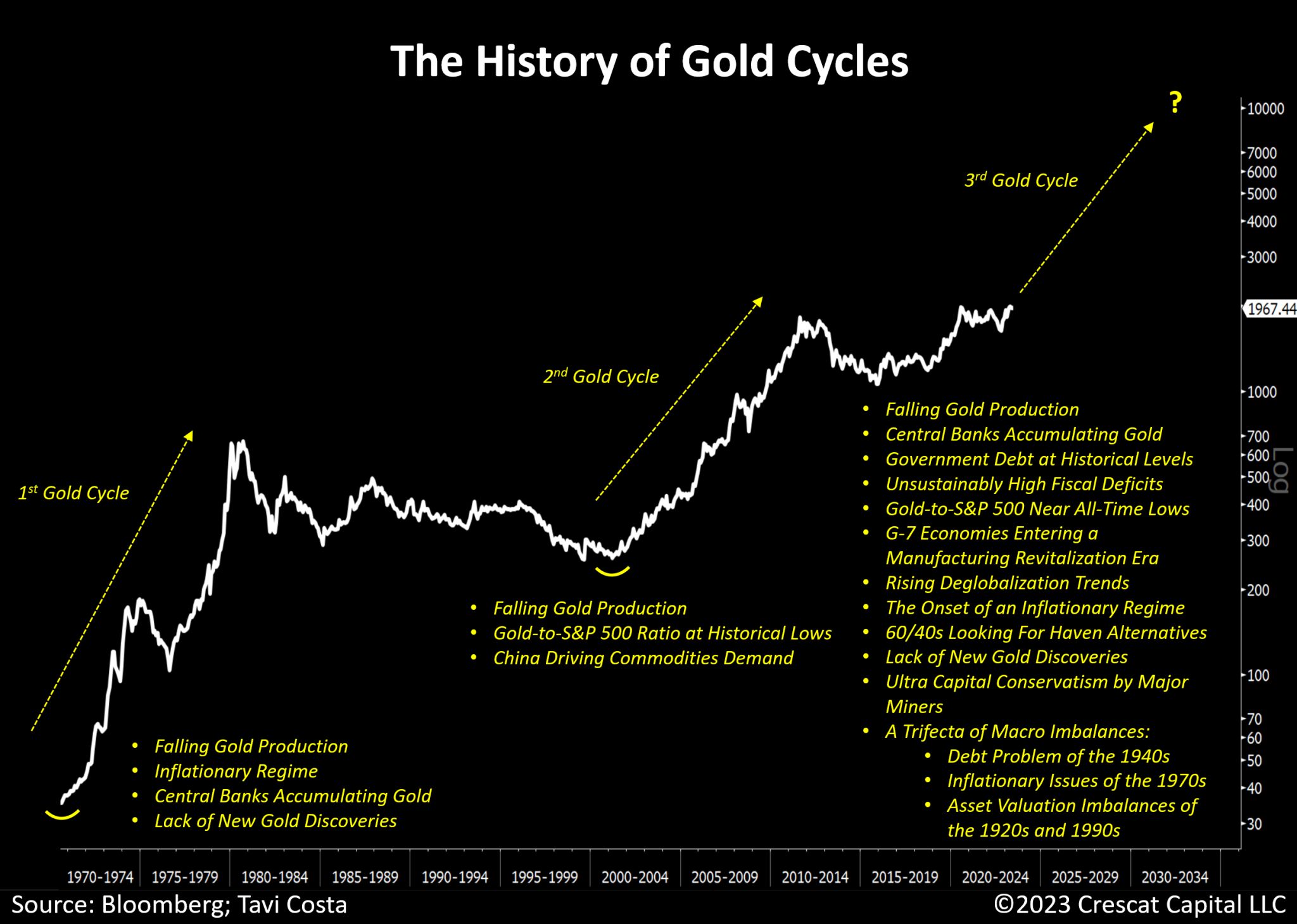

V následujícím grafu jsou sumarizovány argumenty, proč zlato čeká třetí býčí cyklus. Přesněji řečeno by cyklus měl již léta vlastně probíhat. Akorát jsme si dali během předešlých let jistou přestávku. Jde o konkrétní argumenty, které jsou makroekonomického a technického rázu. Podle mě je to naprosto skvělé shrnutí, které vystihuje, že současné podmínky jsou pro růst zlata velmi příhodné.

Osobně bych z výčtu argumentů vyzdvihl vysoký dluh, hrozba vyšší inflace po delší čas, nepoměr mezi valuacemi aktiv, selhání oblíbené investiční strategie 60:40, velká akumulace zlata ze strany centrálních bank a deglobalizace.

Současné makroekonomické podmínky se vskutku podobají 40. létům a 70. létům. Prvně markantně rostoucím dluhem a podruhé s vysokou inflací. Další podobnost je ve 20. a 90. letech, kdy zlato významně zaostávalo za akciovým trhem.

Svět se v předešlých letech, z evidentních důvodů, prudce změnil. S tím jsou spojené mnohé nepříjemnosti. Avšak má to přínos v podobě nových investičních příležitostí. Zlato se podle mě, dost mylně, považuje za hedge vůči inflaci. Pravda je to ovšem pouze částečná, protože zlato roste hlavně tehdy, kdy se sejde vícero zmíněných faktorů. Tahle kombinace implikuje růst nejistoty, selhání měnových, fiskálních autorit a vysoké inflační očekávání. Spolu s tím posiluje motivace na zajištění se ve zlatě.

Těžaři zlata jsou se svou cenou extrémně pozadu od trhu se zlatem. Jestli se naplní očekávání ohledně vývoje na trhu se zlatem, některé těžařské společnosti mohou klidně posílit i o stovky procent. Zlato takové výnosy jen tak mít nebude. A pokud ano, tyto akcie udělají několikanásobek.

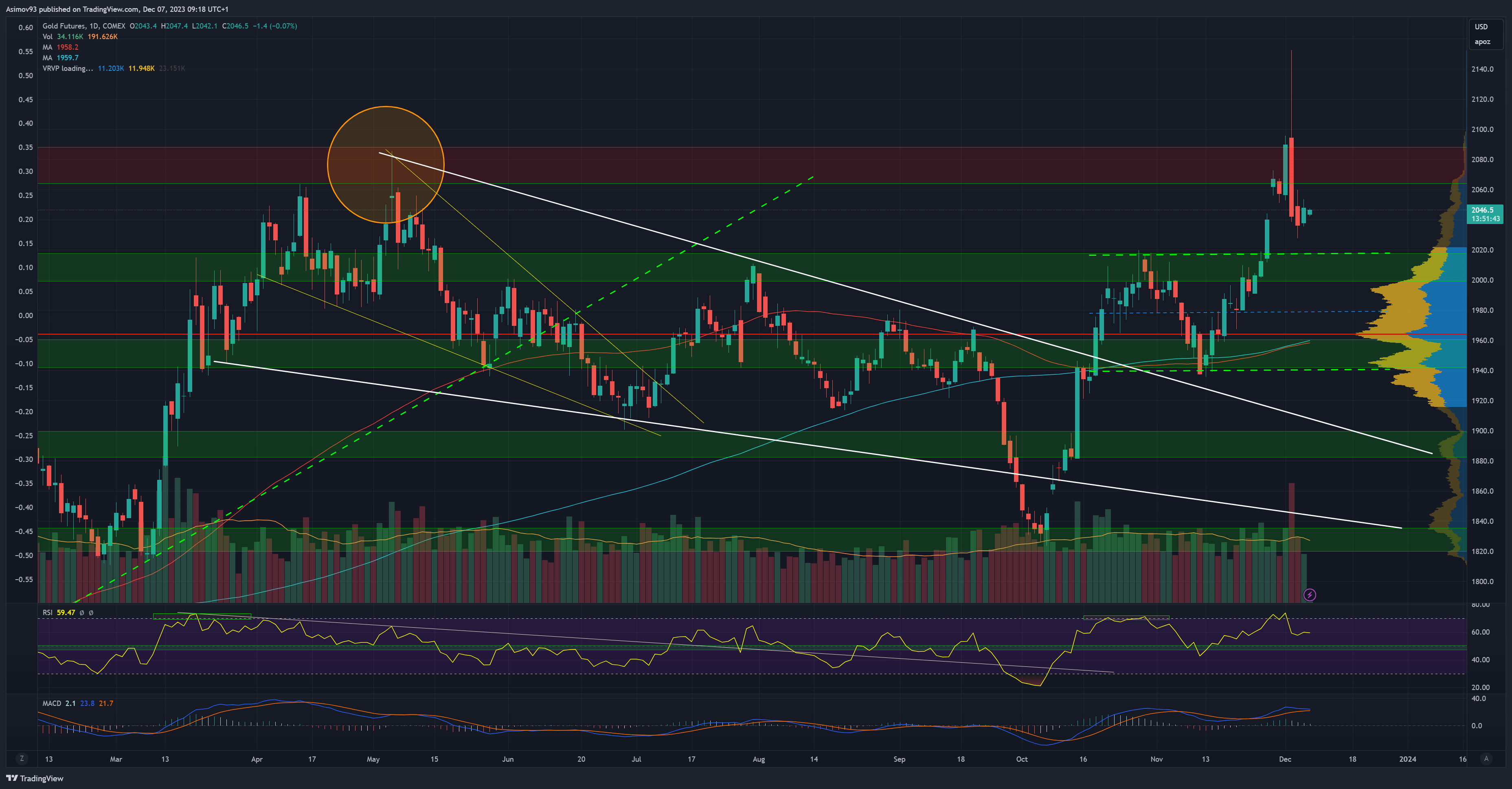

Zlato vytvořilo nové historické maximum, nastala však býčí past

Jak jsem psal v úvodu, rozhodně nikomu nemohlo ujít, že zlato vytvořilo nové historické maximum. Konečně došlo k prolomení, sic na chvíli, úrovně z roku 2020. Trh posléze velmi nepěkně potrestal obě strany. Prvně došlo ke short squeeze a pak přišla řada na býky s dlouhými pozicemi. Cena se velmi rychle propadla pod klíčové pásmo okolo 2 080 dolarů za unci.

Osobně jsem před něčím podobným varoval, protože se vytvořil těsně před průlomem dost velký gap. Potom existovalo riziko, že jde o exhaustion gap a v takovém případě se cena zase může velmi rychle vrátit zpátky pro zaplnění mezery. Denní svíce ze 4. prosince je zcela tragická, ale nevyvozoval bych z ní nějaké velké závěry. Obě strany trhu dostaly za uši a až nyní se ukáže, jak s tím trh naloží. Nic to nemění na fundamentálních předpokladech, které jsme si zmínili výše.

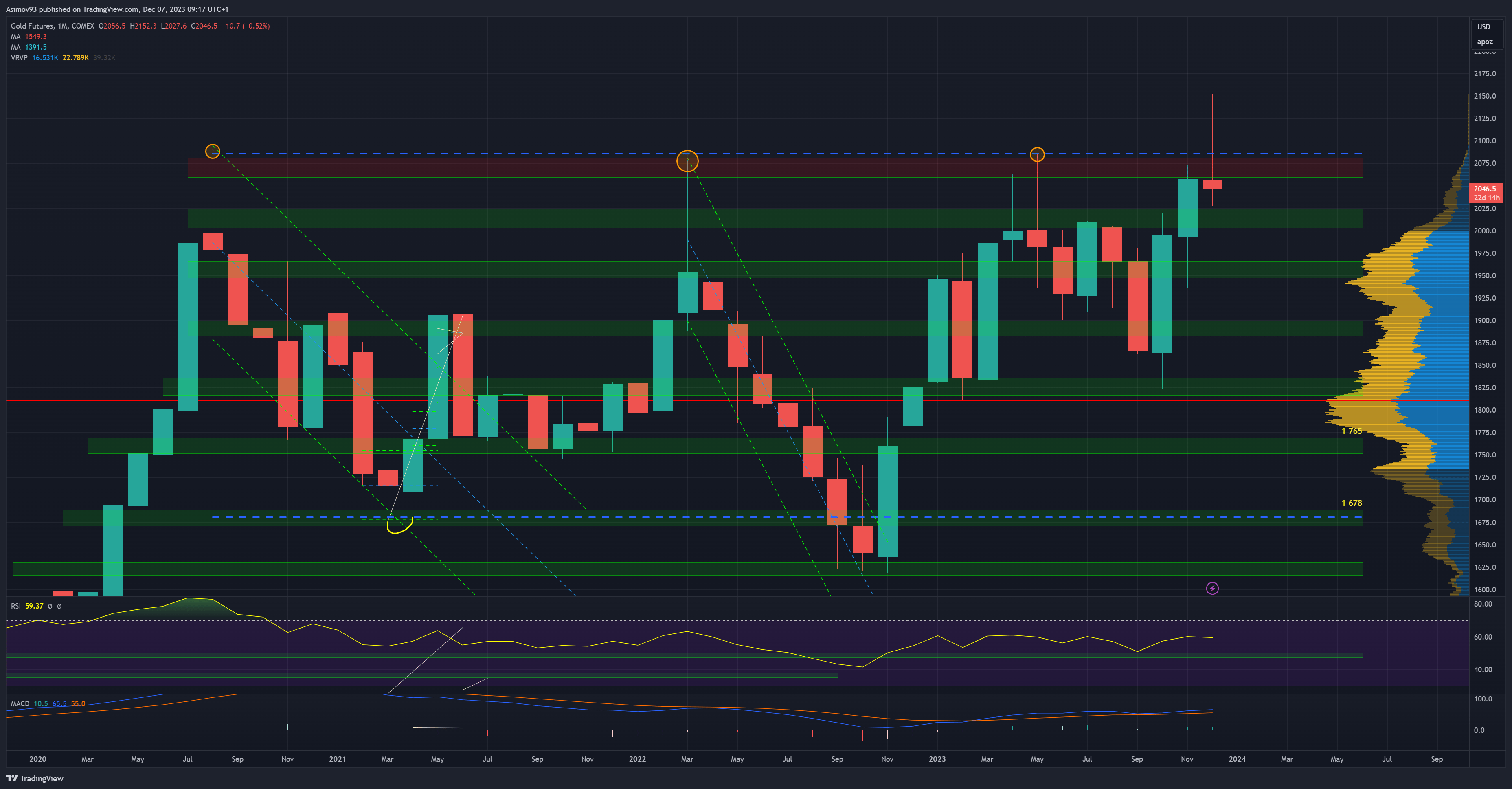

Měsíční graf ovšem přináší zcela jiný pohled na věc. Listopadová svíce má nejvyšší uzavírací cenu v historii. Už díky měsíčnímu close šlo poznat, že tentokrát může dojít k úspěšnému průlomu. Z toho nám vyplývá, že v následujících týdnech je nesmírně důležité, jak zavře prosincová svíce. Nynější podoba samozřejmě není v souladu s dalším příznivým vývojem. Jestli kupci nedostanou do konce roku cenu zpátky, zase se trh se zlatem zasekne. Minimálně na několik měsíců.

Závěrem: Buďte trpěliví, vyplácí se to

Je mi jasné, že pro spoustu našich čtenářů je zlato jedna velká nuda. V poslední dekádě se drtivá většina retailových investorů zaměřovala na akcie a bitcoin. Bitcoin se cenově vyvíjí extrémně rychle. Akcie v předešlých letech také předváděly neskutečné výkony. Proto se mnohým může zdát jako velmi problematické, se zaměřit na aktivum, které je tolik pomalé.

Já s tím mám též problém a proto jsem se primárně zaměřil hlavně na akcie těžařských společností. Jde převážně o dividendové akcie se slušným dividendovým výnosem a zároveň je zde nemalý potenciál kapitálových výnosů. Celý sektor se však odvíjí od toho, co se děje na trhu se zlatem.