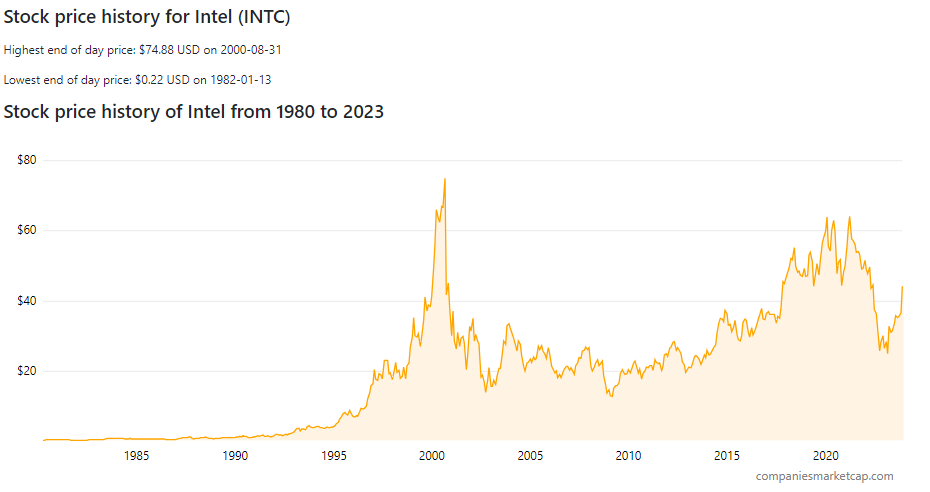

Společnost Intel patří k nejstarším technologickým firmám ve světě. Dlouhá historie firmy je vždy velmi dobrým studijním materiálem. Přesně 18. července 2000 se Intel s tržní kapitalizací 342,2 miliardy dolarů stal největší firmou na světě. Dlouhou dobu si však tato společnost první místo neudržela. Intel se stal příkladem technologické bubliny, která právě praskala. Následoval tvrdý pád na zem. Prasknutí této bubliny v roce 2000 však nebyl pád poslední. Nové dno si akcie Intel vytvořila během krize 2008. To však spíš souviselo s obecnou tendencí na trhu.

Mnohem horší krize nastala v roce 2022, kdy na konci roku akcie Intel dosahovala burzovní kapitalizace 109 miliard dolarů. Tedy jen o pár miliard víc než po prasknutí internetové bubliny v roce 2002. Jinak řečeno, akcie Intel v roce 2022 odmazaly prakticky dvacet let vývoje ceny. Útěchou pro ty, kteří drželi akcie Intel těchto dvacet let je dividenda, která v součtu za dvacet let, tvoří celých 12,12 dolarů. Akcionáři se však nesmířili s pádem akcií Intelu a inicializovali hned několik změn.

Změna ve vedení společnosti Intel

Společnost zahájila celkovou transformaci. Tuto změnu nejvíc symbolizuje nové vedení společnosti. Nový CEO Intel, Pat Gelsinger, nastoupil do funkce 15. února 2021. Předtím působil jako CEO společnosti VMware. Gelsinger byl vybrán do funkce poté, co předchozí CEO Brian Krzanich, byl nucen odstoupit v důsledku skandálu s nevhodným chováním.

Gelsinger se zavázal k obnově konkurenceschopnosti Intelu a k návratu společnosti na vrchol trhu s polovodiči. V prvních měsících své vlády představil řadu nových iniciativ, včetně investice 20 miliard dolarů do výstavby nových továren a zahájení vývoje vlastních 7nm procesorů.

Investovat do akcie Intel dnes je právě sázka na to, že se společnosti podaří vrátit na výsluní mezi lídry tohoto sektoru. Má velkou výhodu v tom, že značka Intel je globální, známá všude na celém světě. Problém tedy není v propagaci brandu. Hlavní otázkou bude, zda se Intelu podaří dohnat technologický náskok konkurence, a to hlavně TSMC a Samsungu. Firma se nyní nachází v žebříčku světových kapitalizací na 57. místě. Na Top 10 to v nejbližších deseti letech nevypadá, ale návrat Intelu do Top 50 největších firem možný je. A to je hlavní důvod proč se touto akcií zabývat.

Investorská lekce z vývoje akcie Intel

Ještě než si tradičně představíme krátkou historii firmy, můžeme již učinit závěr, který z vývoje akcie vyplývá. U technologických firem neplatí to, co třeba známe třeba ve farmaceutickém průmyslu a nebo u spotřebního zboží. Jakmile firma začne technologicky zaostávat, hrozí akcii velký propad. Tento druh firem nezaručuje trvalý úspěch na desetiletí. Pokud firma roste a jde nahoru může nám nabídnout pohádkové zhodnocení, ale není to druh akcie, kterou bychom koupili a mohli předat svým dětem, jak je to u firem jako Johnson & Johnson, Nestlé, Air Liquid, L‘Oréal a další.

Proč o tom mluvím? Dnes táhnou celou americkou burzu především společnosti GAFAM plus akcie Nvidia. Tento růst ale nebude trvat věčně. Na tyto akcie se nesmíme dívat jako na společnosti, které nakoupíme do portfolia a zdárná budoucnost je zaručena na několik let. Absolutní jistota na burze neexistuje.

Kdo nakoupil akcie Intel na vrcholu investiční bubliny v roce 2000 za 74 dolarů, ani po 23 letech nemá svou investici zpátky. Tento osud může potkat prakticky všechny trendové akcie. Když je nakupujete, tak myslete právě na akcie Intel. Abychom pochopili, jak se akcie Intel mohla takto propadnout, pojďme se podívat trochu do historie.

Krátká historie společnosti Intel

Začátek již v roce 1968

Společnost Intel byla založena v roce 1968 Robertem Noycem, Gordonem Moorem a Andy Grovem. Tito tři inženýři byli tehdy zaměstnanci společnosti Fairchild Semiconductor, která byla předním výrobcem integrovaných obvodů. Intel tak patří mezi velmi staré a osvědčené technologické společnosti jako například IBM, Texas Instruments a Xerox. Již v roce 1971 Intel představil svůj první komerčně úspěšný produkt, mikroprocesor Intel 4004. Tento čip byl prvním mikroprocesorem na světě a znamenal revoluci v oblasti počítačů. Díky Intelu se počítače staly dostupnějšími a výkonnějšími.

V následujících letech Intel pokračoval v inovacích a přinášel na trh nové mikroprocesory, které stále více zvyšovaly výkon počítačů. V roce 1978 Intel představil mikroprocesor 8088, který byl použit v prvním osobním počítači IBM PC. Tento počítač se stal obrovským úspěchem a Intel se stal jedním z předních výrobců mikroprocesorů na světě. Pravě řada mikroprocesorů 8088 se stala legendární pro mnoho programátorů. Intel upevňoval svou pozici lídra dalších dvacet let.

V roce 1985 představil mikroprocesor 80286, který byl dvakrát výkonnější než jeho předchůdce. V roce 1989 představil mikroprocesor 80386, který byl třikrát výkonnější než 80286. Intel tak otevřel cestu k čím dál větším výkonům mikroprocesorů.

Zlaté devadesátky

V 90. letech Intel představil několik nových generací mikroprocesorů, které byly stále výkonnější a výkonnější. Prvním byl mikroprocesor Pentium, který byl čtyřikrát výkonnější než 80486. V roce 1995 představil mikroprocesor Pentium Pro, který byl šestkrát výkonnější než 80486. Tyto procesory byly symbolem rozšíření počítačů do všech domácností do roku 2000, kdy splaskla internetová bublina a akcie Intel se propadly.

Nadvláda v oblasti mikroprocesorů začala upadat s příchodem výrobků od AMD. Ty postupně začaly Intelu cenově i výkonem konkurovat. Specialisté mluví o tom, že opravdová konkurence začala v roce 2020, kdy byl představen procesor AMD Ryzen 5 5600X. Tento procesor byl výrazně výkonnější než kterýkoli procesor Intel a přitom za dostupnější cenu. To vedlo k tomu, že se AMD stalo konkurenceschopnějším a Intel začal ztrácet svůj většinový tržní podíl. Podle údajů společnosti Gartner měl v roce 2023 následující podíl na trhu s mikroprocesory: Intel 38 %, AMD 24 %, ARM 19 %, Qualcomm 10 %.

Novodobé problémy Intelu

Problémy Intelu nezačaly včera. Právě jejich dlouhodobý a strukturální charakter tlačí ceny akcií Intelu dolů. Spojení horších finančních výsledků a technologického zaostávání za konkurencí je smrtonosný koktejl pro každou technologickou firmu, i když šlo o tak zavedenou společnost jako Intel.

První závažnější problémy Intelu se začaly objevovat v roce 2015, kdy vedení společnosti představilo řadu 14 nm procesorů. Tyto procesory sice byly výkonnější než předchozí řady, ale výroba byla náročnější a dražší. Cena těchto procesorů byla již pro zákazníky velmi drahá. Intelu se tak začal výrazně zmenšovat podíl na trhu.

Úplně stejnou chybu Intel zopakoval o dva roky později s procesory s 10nm. Tento procesor měl být revoluční, ale jeho výroba byla ještě náročnější a dražší než výroba 14nm procesorů. To vedlo k tomu, že Intel byl nucen pozastavit výrobu 10nm procesorů a vrátit se k 14nm výrobě. Přitom náklady na výzkum, vývoj a výrobu nového procesoru byly obrovské.

A do třetice i rok 2020 byl pro Intel velmi špatný. Konkurence představila procesor AMD Ryzen 5 5600X. Tento procesor byl výrazně výkonnější než kterýkoli procesor Intel a byl za dostupnější cenu. To vedlo k tomu, že se AMD stalo konkurenceschopnějším a Intel začal ztrácet tržní podíl.

Příčiny neúspěchu akcie Intel

- Náročnost výroby pokročilých procesorů. Technologická náročnost vedla k vyšší cenám, které i přes technologických pokrok nebyly konkurenceschopné zejména ve srovnání s AMD.

- Intel nereflektoval strukturální změny poptávky v průmyslu. Dříve byl hlavní tažnou sílou pokroku v osobních počítačích. Těžiště postupně přešlo k chytrým telefonům. Zde Intel neudržel krok především s konkurenci TSMC a Samsungu. Úpadek Intelu dokončil Apple, který přestal používat procesory od Intelu v iPhonech v roce 2020. V roce 2020 Apple představil iPhone 12, který byl poháněn novým procesorem A14 Bionic, který byl vyroben společností TSMC. Apple již v roce 2017 začal používat procesory A10 Fusion v iPadech, které byly také vyrobeny společností TSMC.

Od covidové krize můžeme pozorovat nasycení i v trhu s chytrými telefony. To je dobrá zpráva pro Intel. Novou hybnou silou bude, zdá se, výroba procesorů pro umělou inteligenci. Zde má samozřejmě výsadní postavení Nvidia, ale i tak má akcie Intel možnost začít znovu lépe na novém segmentu a využít své pozice.

Aktivity společnosti Intel

Když se podíváme na hospodaření firmy Intel v roce 2023, zjistíme, že Intel rozděluje své vlastní aktivity do následujících pěti směrů:

Client Computing Group (CCG)

CCG je největším segmentem Intelu a tvoří většinu jeho tržeb. Zabývá se výrobou a prodejem procesorů pro osobní počítače, notebooky, tablety a další zařízení. CCG je zodpovědná za vývoj a výrobu procesorů řady Core, Pentium a Celeron. Tento sektor tvoří stabilní část. Poskytuje tak dobrý základ pro hospodaření Intelu a generuje plynulé cashflow. CGG dosáhl tržeb za třetí čtvrtletí 7,9 miliard dolarů. Tento sektor se při posledních výsledcích meziročně zmenšil o 3%.

Data Center Group and AI (DCG)

Tento segment zahrnuje procesory pro servery, úložiště a další datová centra. Zabývá se výrobou a prodejem procesorů pro servery, úložiště a další datová centra. DCG je zodpovědná za vývoj a výrobu procesorů řady Xeon a Scalable. DCG vygenerovala za třetí čtvrtletí 2023 tržby ve výšce 3,8 miliard. Tento sektor podle posledních výsledků klesl meziročně o 10 %.

Network and Edge (NEX)

Tento segment se zabývá čipy pro síťovou infrastrukturu, jako jsou routery, switche a další zařízení. NEX nabízí čipy pro různé typy sítí, včetně Ethernetu, Wi-Fi, 5G a dalších. Tato sekce se zabývá i vývojem čipů pro aplikace edge computingu, jako jsou umělá inteligence, strojové učení a další. Tento sektor však u Intelu zažívá největší propad. Tržby dosáhly 1,5 miliard dolarů. Meziročně tržby tohoto segmentu poklesly o závratných 32%. Zastavení propadu a jeho návrat k růstu bude výzvou pro akcie Intel.

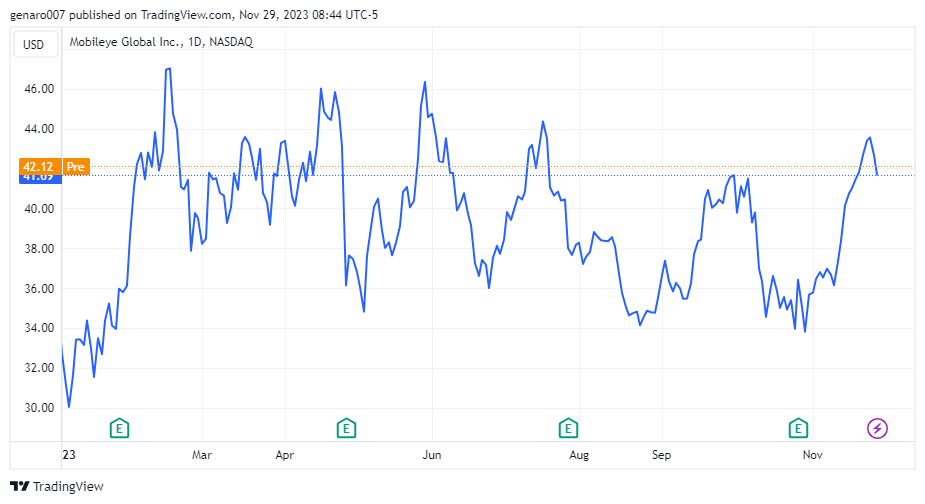

Mobileye

Divize Mobileye společnosti Intel se zabývá vývojem a výrobou čipů a systémů pro autonomní vozidla. Mobileye je předním světovým výrobcem čipů pro autonomní vozidla a její produkty jsou používány v milionech vozidel po celém světě. Intel tuto izraelskou společnost koupil v roce 2017 a následně ji vrátil na trh v roce 2022. Samozřejmě Intel dodává čipy pro tuto společnost. Tržby z této společnosti v třetím čtvrtletí dosáhly 530 milionů dolarů, což je meziroční přírůstek 18 %.

Intel Foundry Services (IFS)

IFS je divize společnosti Intel, která se zabývá výrobou čipů pro další společnosti. IFS nabízí výrobní služby pro čipy založené na různých architekturách, včetně x86, ARM a RISC-V. Divize IFS byla založena v roce 2021 jako součást strategie Intelu stát se globálním poskytovatelem služeb v oblasti výroby čipů. Intel věří, že trh s výrobou čipů má potenciál růst a že IFS může být úspěšným hráčem v tomto trhu.

Dynamika tržeb IFS ukazuje, jak klíčovou roli bude hrát tento sektor pro akcie Intel. IFS dosáhla čtvrtletních tržeb ve výši 311 milionu dolarů, avšak meziroční růst byl 299 %. Tento sektor by měl dynamicky růst ještě několik let, protože Intel by měl postupně spouštět výrobu v nově postavených závodech.

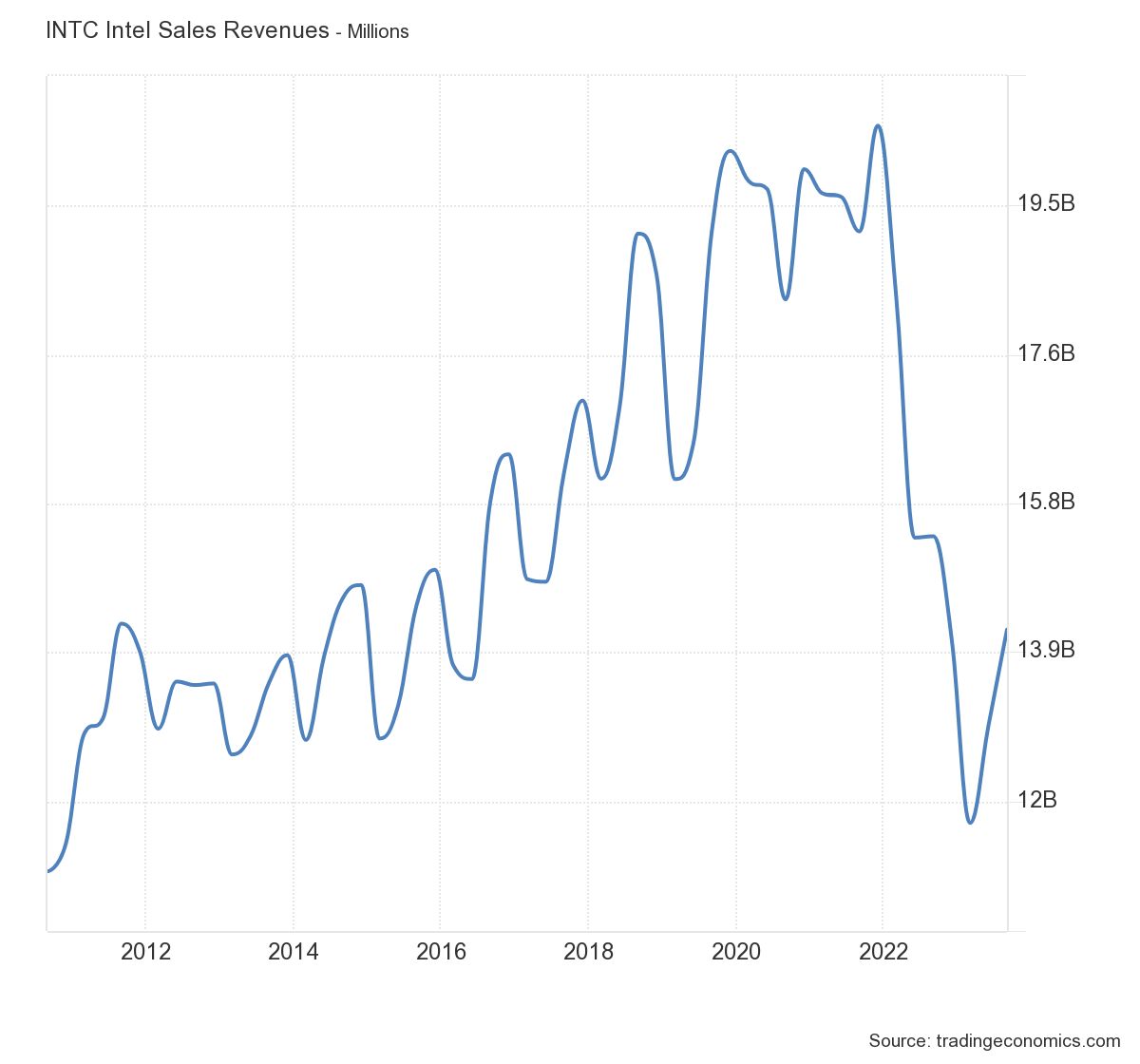

Něco málo k fundamentu akcií Intel

Když se podíváme na pětiletý vývoj tržeb u akcií Intelu zjistíme, že největší krize přišla na začátku roku 2023. Aktuální tržby odpovídají tržbám před deset lety. Když započteme inflaci za tuto dobu, je propad tržeb u Intelu obrovský. Dobrou zprávou, je že za poslední tří čtvrtletí se trend otáčí. A vypadá to, že tato otočka bude trvalejšího charakteru.

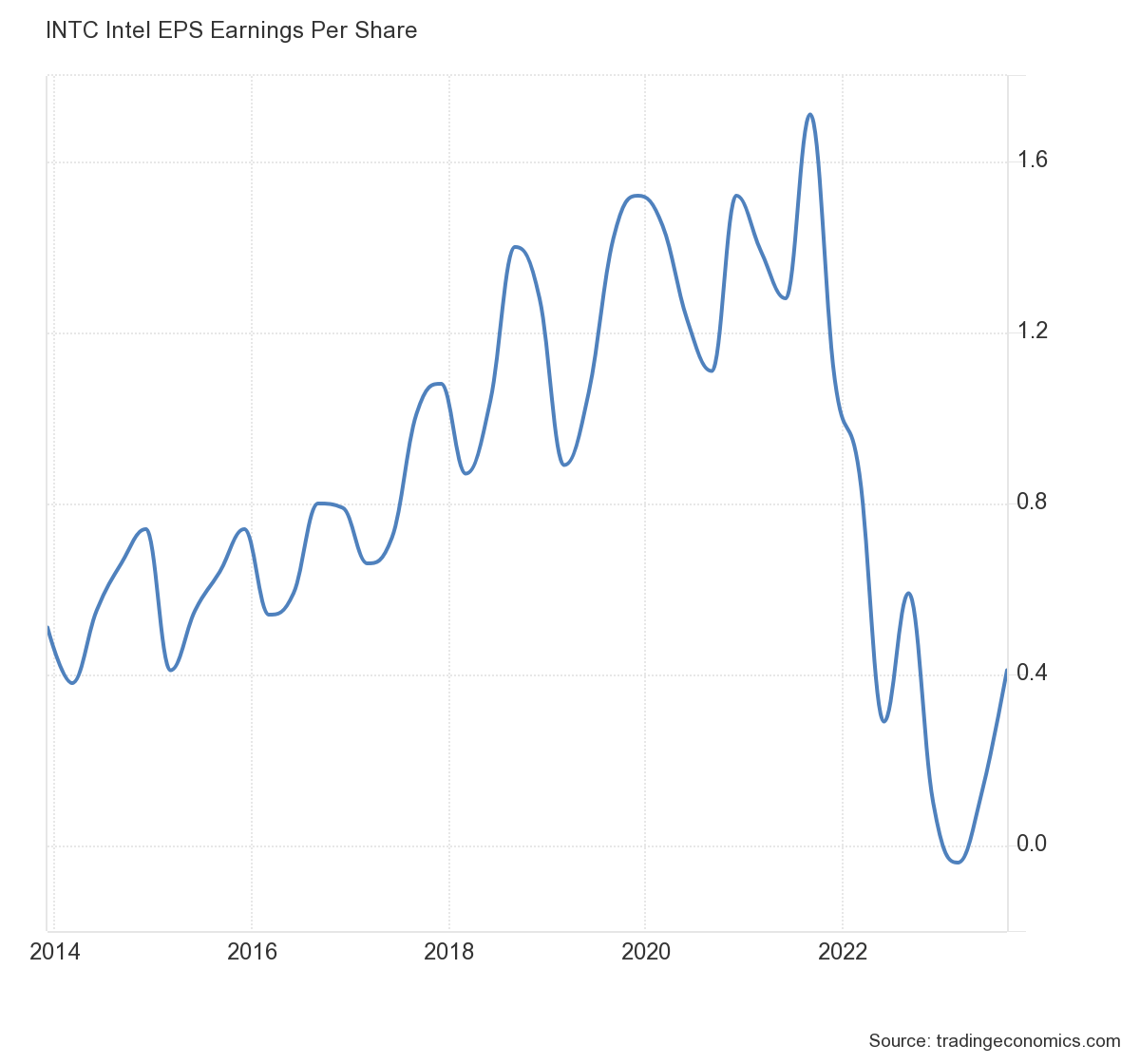

Stejnou trajektorii vidíme na úrovní zisku na jednu akcií. Ten v posledním čtvrtletí dosáhl 0,4 dolarů na akcii. Avšak návrat k hodnotám 1,6 dolarů z předchozích let, bude ještě velmi složitý.

Akcie Intel, i přes technologické zaměření, patří k dividendovým akciím. Společnost vzhledem k problémům snížila svoji čtvrtletní dividendu v roce 2023 z 36 centů na 12 centů. Celková návratnost roční dividendy dnes činní okolo 1,3 %. To je opravdu málo na to, aby člověk koupil akcii Intel jako dividendovou. V tučných dobách akcie Intel poskytovala roční dividendové zhodnocení na úrovni 3%.

I návrat na tyto hodnoty nemusí stačit, protože dodnes nevíme, jaká má být „normální“ měnová politika amerického Fedu. Zajímavostí je, že společnost Intel naposledy provedla zpětné odkupy v roce 2020, a to ještě relativně malé. Intel se snažil vždy spíš vyplácet dividendu než provádět zpětné odkupy.

Mají tedy akcie Intel vše nejhorší za sebou?

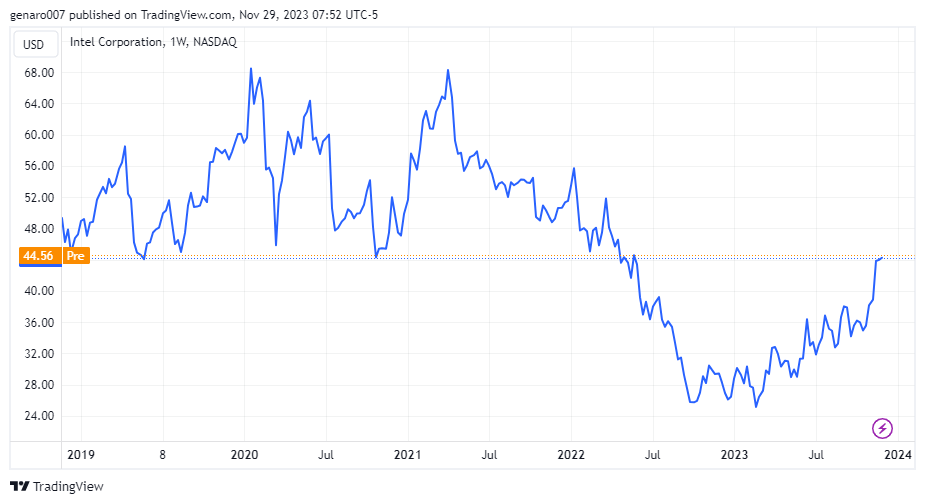

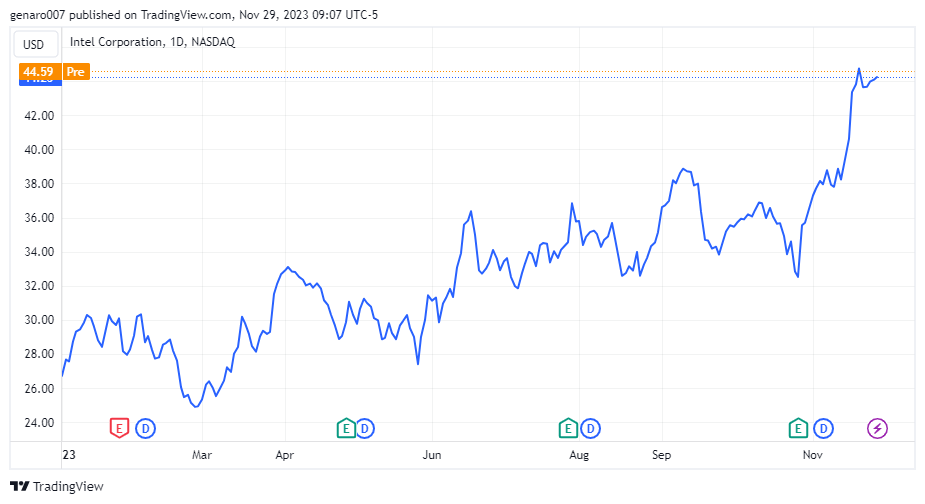

Když se podíváme na vývoj akcie Intel zjistíme, že jejich cena byla nejníže v únoru, kdy se blížila 25 dolarům. Důvodem bylo, že se přestalo věřit, že nové CEO firmu pozvedne znovu nahoru. Avšak od té doby se ukázalo, že směr Intelu byl dobrý. Velký obrat přišel právě po zveřejnění výsledků za třetí čtvrtletí, kdy akcie Intel vyskočila z 32 dolarů na 44,5. Tímto velkým skokem překonala i ty nejoptimističtější analytiky, kteří předpovídali návrat k hodnotě 40 dolarů na konci roku.

Tato úroveň bude klíčová pro příští rok. Cena pod 40 dolarů bude výhodná pro dlouhodobé investory. Naopak rychlý růst nad 50 dolarů by znamenal, že investoři sází na hodně optimistický scénář, který však nemusí vyjít. Intel zůstává obrovskou a stabilní firmou, která bude růst postupně. Překotný růstu ceny akcie Intel by tak mohl mít pro tuto akcii špatný dopad.

Proč kupovat akcie Intel?

Prakticky u všech analytiků se opakovaně objevují dva důvody. Prvním je sázka na zvýšenou poptávku okolo čipů sloužící umělé inteligenci. Ano, tento trh jistě bude v následujících letech dvouciferně růst. A Intel tedy poroste v této oblasti organicky. Na druhou stranu v tomto sektoru panuje silná konkurence. Intel bude muset najít průsečík mezi technologií a cenou. Což se mu v minulosti právě nedařilo. Na druhou stranu může využít svého postavení a tuto aktivitu nějakou dobu dotovat.

Druhý důvod souvisí s divizí Intel Foundry Services (IFS). Intel učinil obrovské investice do továren na výrobu čipů v Německu (33 miliard dolarů) v Polsku (4,6 miliard dolaru), v Česku (10 miliard) a v Izraeli (25 miliard dolaru). Celkový program investic do nových provozů má Intel stát astronomickou částku 80 miliard dolarů. Výstavba továrny Magdeburku začala tento rok a její spuštění je naplánováno na rok 2027.

Intel též uvažuje o posílení výrobních kapacit v USA. Důvod těchto investic má dvojí charakter. Jednak tím společnost dosahuje velkých ulev u vlád a dostává silné investiční pobídky. Následně v případě vypuknutí krize nebo snad i války na Taj-wanu by Intel měl výrobní kapacity, který by nahradily čínské továrny. V tomto případě by ceny akcií Intelu zažily silný býčí trend.

Závěr: Ještě pořád stále levná akcie Intel

Růst ceny akcií po třetím čtvrtletní zvedl Price to Earnings na hodnotu okolo 16. Nejlepší čas na koupi akcie Intel je tedy už za námi. Na druhou stranu je akcie stále levnější než konkurence jako AMD, Nvidia a nebo TSMC. Intel zůstává v porovnání konzervativnější společnosti, která je určitě nepředežene agresivní politikou. Aktuální cena akcií Intel je zajímavá hlavně pro ty, kteří sázejí na prohloubení konfliktu mezi Čínou a Taj-wanem.

„Intel se stal příkladem technologické bubliny, která právě praskala. Následoval tvrdý pád na zem. Prasknutí této bubliny v roce 2000 však nebyl pád poslední.“

Podle mě ten pád nebyl spojený s žádnou bublinou, ale se špatnými technologickými rozhodnutími vedení. Táhlo se to od Pentia 3, ale nejhezčí příklad bylo Pentium 4, kde patrioticky a naprosto nesmyslně zvolili technologie vyvinuté v amerických labkách místo těch, které vyvinul jejich izraelský team (ti pak dali základ Core Duo, které Intel tehdy zase vyneslo na špičku). A takových příkladů špatného vedení je spousty (např. Microsoft a Visty, skrz které se hromadně bouřili i jejich vývojáři), kdy společnost dokáže přinést kvalitu, díky svým schopným zaměstnancům, ale tupé vedení, které nerozumí ani klice od dveří, to celé pošle do kytek.

Bych si dovolil doplnit, že Intelu se AI zase tak moc netýká, to je především o „grafických“ akcelerátorech, a proto tak letí nahoru nVidia, což je leader v této oblasti. A stejně tak je Intel hodně pozadu v hlavní oblasti, která mu generuje peníze, a to v serverech. Jedná se sice o oblast s velkou setrvačností, ale ztráta podílu na trhu roste už zhruba 5 let, a stále se zrychluje. Osobně bych si vsadil na výrazný pokles, růst lze očekávat, až nabídnou konkurence schopný produkt. Tedy minimálně stejný výkon za stejnou cenu při stejné spotřebě. A to nebude minimálně 1 rok, daleko spíš 2 – 5 let. Nebýt to firma, která je strategický zájem USA, tak bych si dovedl reálně představit i extrémní scénář

👍🏻