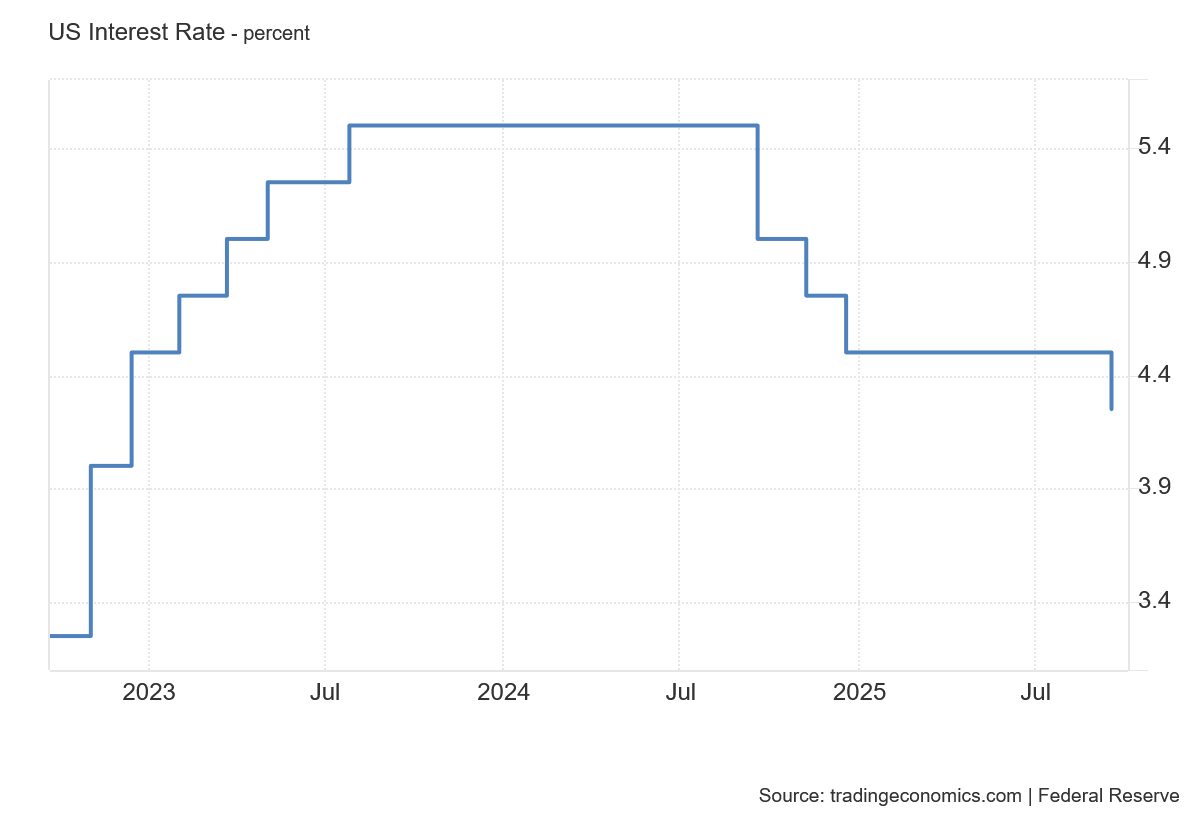

Investoři se konečně dočkali. Americká centrální banka (Fed) letos poprvé snížila úrokové sazby o 25 bazických bodů. Jelikož to trhy očekávaly, bylo toto rozhodnutí přijato jako pozitivní zpráva. Na finančních trzích hrají očekávání klíčovou roli.

Špatné zprávy obvykle přicházejí, když se trhy nebo jejich hlavní aktéři zachovají jinak, než se předpokládalo. Před zasedáním Fedu jsem načrtl pět možných scénářů vývoje.

Katastrofické scénáře se nenaplnily, ale je třeba dodat, že ani ten nejoptimističtější scénář se nenaplnil. Fed provedl pivot, avšak důvody, které k němu vedly, nebyly zcela přesvědčivé. Rozhodnutí Fedu a následné vysvětlení tohoto kroku investory příliš neoslovilo.

První reakce trhů byla rozpačitá. Přesto se v pátek americké indexy vyšplhaly na nová maxima. Trhy opět prokázaly svou schopnost ignorovat realitu – nebo přesněji řečeno zaměřit se pouze na určitý výsek reality. Tímto výsekem je skutečnost, že Fed v září snížil sazby a plánuje další dvě snížení do konce roku, což je o jedno více, než se původně očekávalo. Tímto výčtem dobrých zpráv však pozitiva končí. Pojďme se tedy podívat, co se mění v celkové měnové politice Fedu.

Trh práce důležitější než inflace

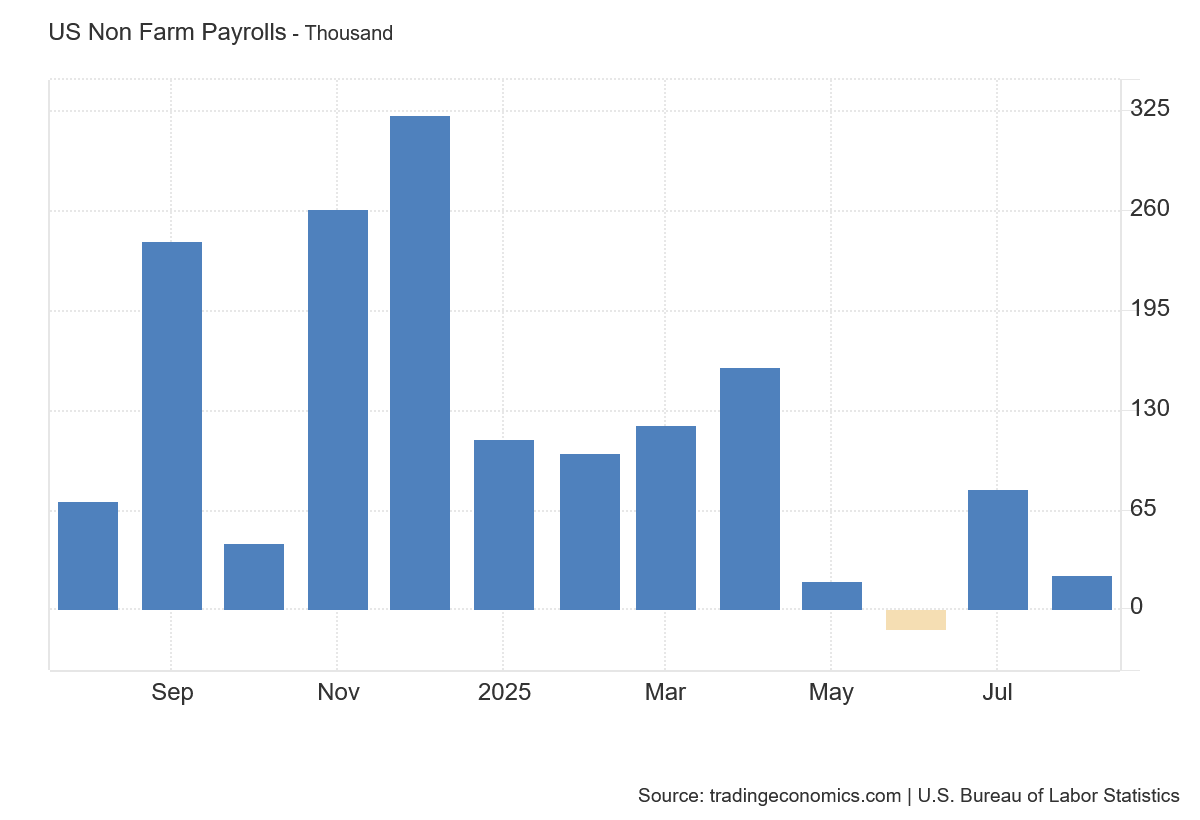

Pro investory byl největším přelomem fakt, že americký trh práce se stal důležitějším než inflace. Nešlo pouze o to, že guvernér Fedu Jerome Powell věnoval více času zpomalování trhu práce. Je třeba připomenout, že ještě před sedmi týdny, tedy relativně nedávno, Powell tvrdil, že americký trh práce je solidní.

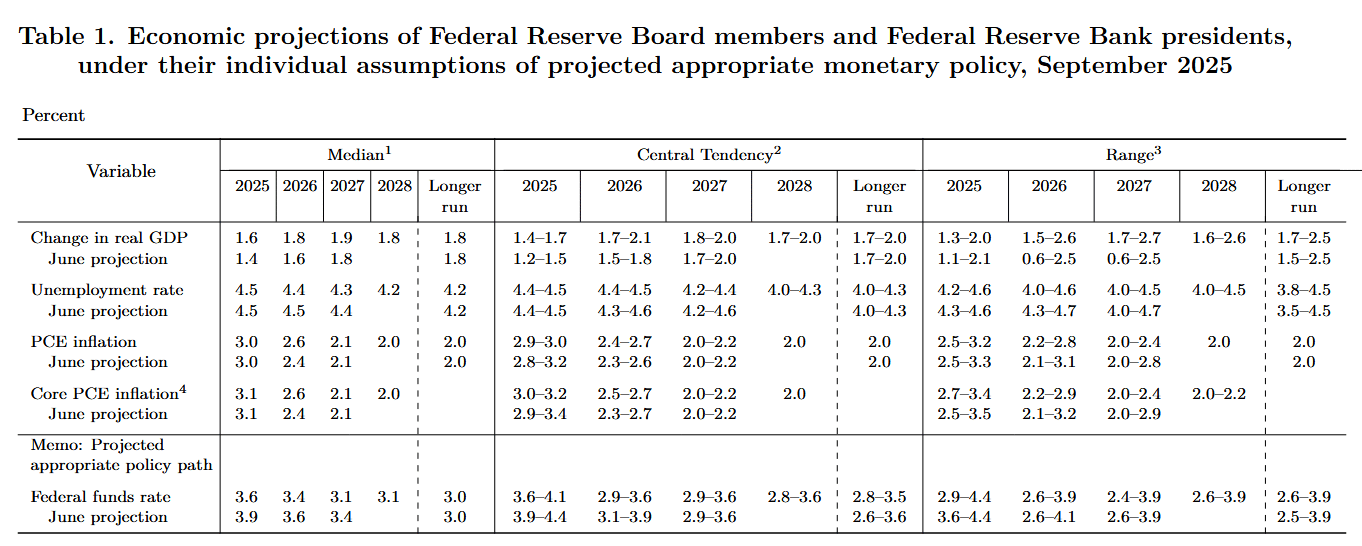

Hlavní změny v uvažování Fedu se projevily především v prognóze ekonomického výhledu pro roky 2025 a 2026. Odhad míry nezaměstnanosti byl zvýšen na 4,5 %, což je úroveň, kterou Fed považuje za „zelený signál“ pro snižování sazeb. Powell zdůraznil oslabení tvorby nových pracovních míst, což se nyní stává klíčovou statistikou, která nahrazuje čísla o inflaci.

Problém však spočívá v tom, že americký statistický úřad (BLS) má potíže s přesným stanovením této míry. I když bývalý prezident Trump odvolal šéfku tohoto úřadu, nalezení spolehlivé metodiky pro měření tvorby nových pracovních míst, která by zabránila výrazným zpětným revizím, zůstává výzvou.

Výsledkem může být značná volatilita na trzích po zveřejnění údajů Non-Farm Payrolls, protože investoři budou spekulovat o tom, kolik pracovních míst bylo skutečně vytvořeno či ztraceno.

Další skutečností potvrzující změnu kurzu Fedu bylo zvýšení odhadu PCE inflace pro rok 2026 z 2,4 % na 2,6 %. I přes tento vyšší odhad se Fed rozhodl snížit úrokové sazby. Jinými slovy, mírně vyšší inflace, než se čekalo, není překážkou, protože prioritou je podpora plné zaměstnanosti.

Inflace tak není zcela na cestě k dvouprocentnímu cíli, což je důvod, proč nelze rozhodnutí Fedu jednoznačně oslavovat. Snižování sazeb při přetrvávající vyšší inflaci představuje určité riziko. Pokud by inflace v příštích měsících rostla a překročila 3 %, aktuální snížení sazeb by se mohlo ukázat jako chybné. Tato strategie Fedu je do jisté míry nelogická.

Pokud jste nestihli včerejší stream, můžete se podívat na záznam, kde Kamil Pošvic probíral vývoj bitcoinu a další témata.

Reakce na dluhopisovém trhu

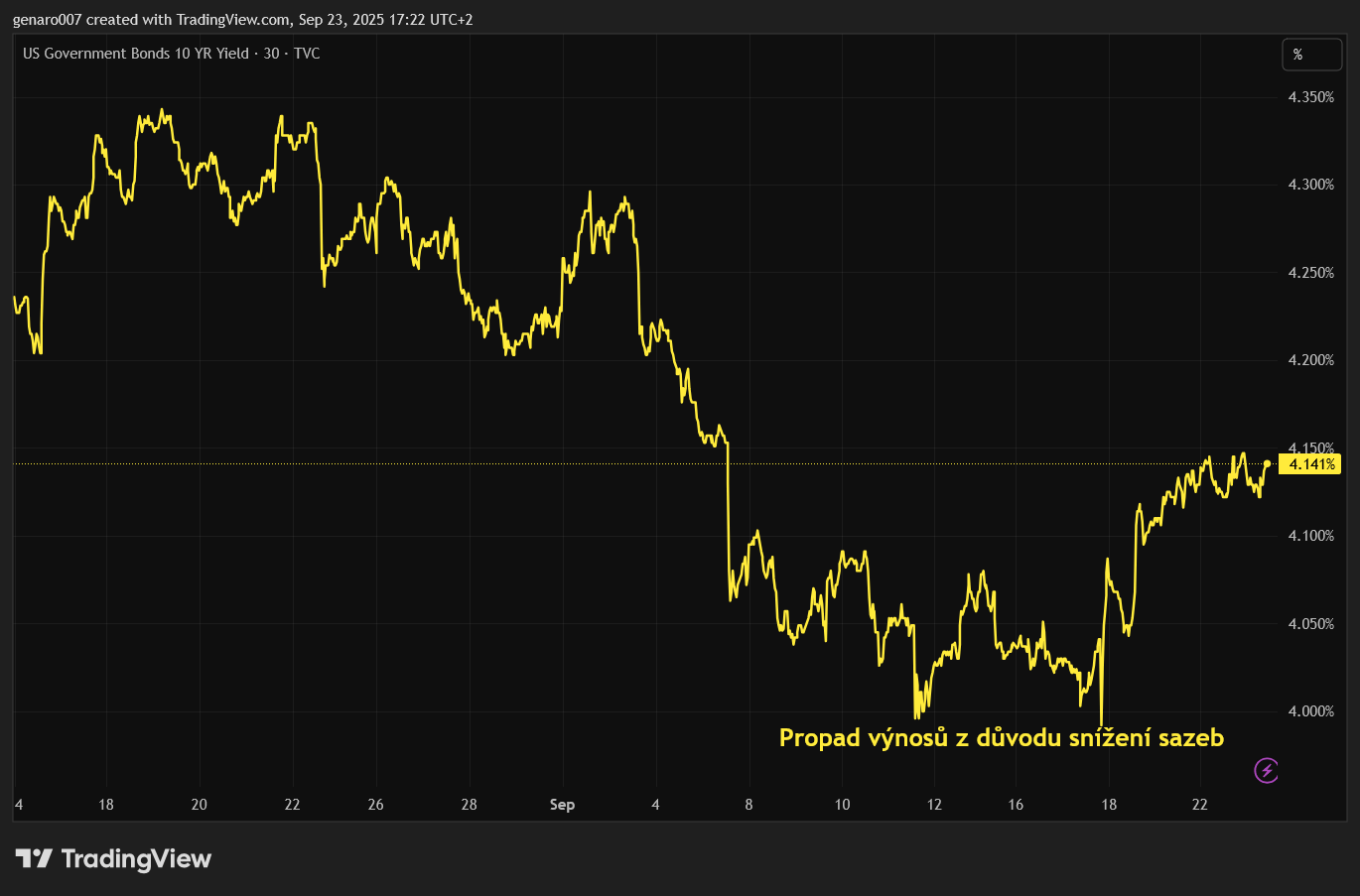

Větší počet plánovaných snížení sazeb, než investoři čekali, vedl k poklesu výnosů desetiletých amerických dluhopisů. V jednu chvíli se výnosy dokonce dostaly pod psychologickou hranici 4 %. Scott Bessent a Donald Trump si v tu chvíli mohli mnout ruce, protože nižší výnosy znamenají značné úspory pro státní rozpočet.

Tato radost však neměla dlouhého trvání. Dluhopisoví investoři se zaměřili na rostoucí odhad inflace. Vyšší inflace logicky vede k tomu, že věřitelé požadují vyšší úroky. Zde vidíme, že snížení sazeb není všelékem.

Pokud inflace zůstane vyšší, výnosy na dlouhodobých dluhopisech nebudou klesat. Fed sice může dluhopisový trh výrazně ovlivnit, ale nemůže přepsat ekonomické zákony. Navíc, pokud by v budoucnu sazby snížil příliš razantně, mohl by přispět k dalšímu růstu inflace. Situace je složitá.

Konec ekonomické recese?

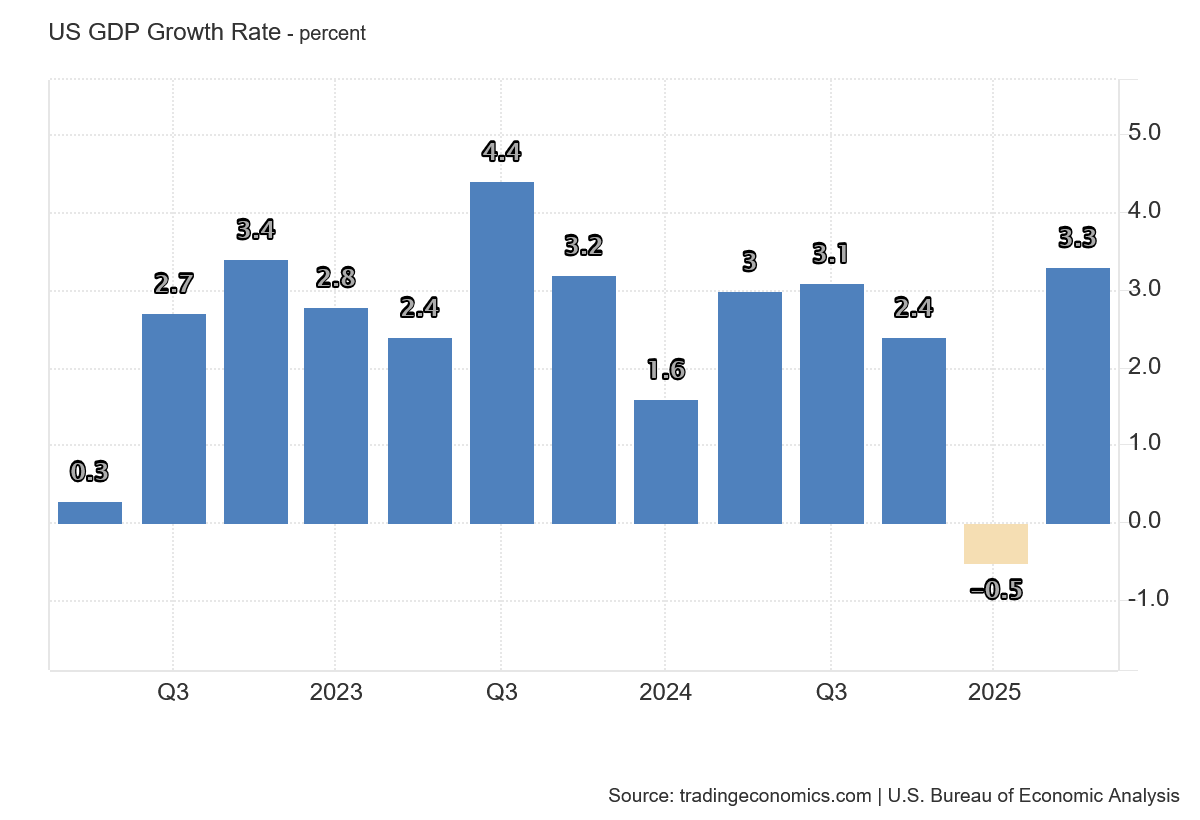

Fed ve své projekci zvýšil výhled růstu HDP. Podle aktualizované prognózy má americká ekonomika v roce 2025 růst o 1,6 % místo původních 1,4 %. V roce 2026 by růst měl dosáhnout dokonce 1,8 % oproti dřívějším 1,6 %. Růst přesahující 1,5 % by teoreticky měl vytvářet nová pracovní místa. Pokud by byl růst skutečně takto silný, nemuselo by být nutné výrazně snižovat úrokové sazby k podpoře ekonomiky. Přesto Fed plánuje další snižování sazeb.

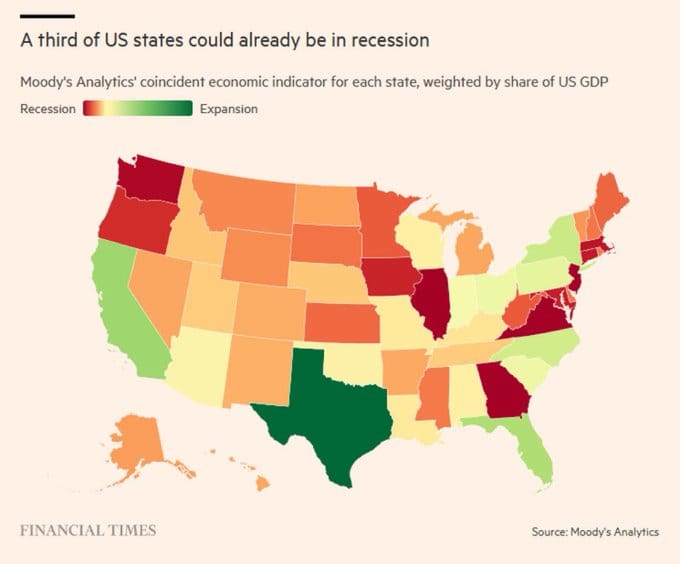

Na první pohled se zdá, že USA nečeká ekonomická recese ani obávaná stagflace. Papírově vypadá růst ekonomiky slibně. Realita je však složitější. Při zkoumání ekonomické výkonnosti jednotlivých amerických států zjistíme, že více než třetina z nich je v recesi. Celkové číslo HDP sice roste, ale americká ekonomika čelí strukturálním problémům, protože růst není rovnoměrný.

Vyřeší snížení úrokových sazeb americkou nezaměstnanost?

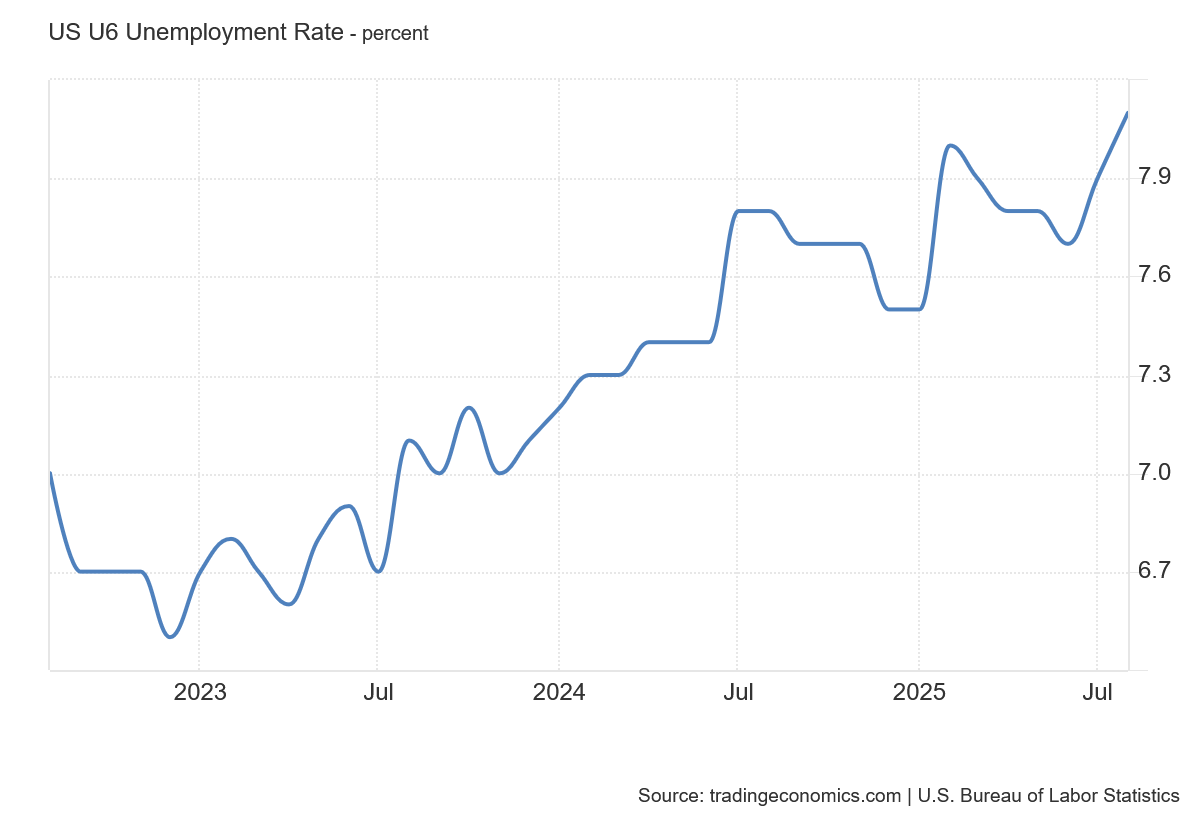

Podobně je třeba hodnotit situaci na trhu práce. I když nezaměstnanost skokově neroste, při ekonomickém růstu by se měla snižovat, což se však neděje. Domnívám se, že americký trh práce začíná čelit dopadům umělé inteligence. Ta nepřináší pouze pozitivní efekty, které těší akcionáře technologických firem, ale zásadně mění podobu pracovního trhu.

Pokud se podíváme na čísla nezaměstnanosti U-6, která zahrnují i dlouhodobě nezaměstnané a osoby, jež vypadly z evidence úřadů práce, zjistíme, že jejich počet roste a aktuálně dosahuje 8,1 %.

Pokud je tato úvaha správná, ani několikanásobné snížení sazeb nemusí vyřešit problém, že umělá inteligence odebírá lidem pracovní příležitosti. Dobrým příkladem jsou firmy jako Microsoft, kterému se ekonomicky mimořádně daří, přesto v červenci 2025 propustil 9 000 zaměstnanců.

Podobně společnost Oracle, která má plný výrobní plán díky novým objednávkám, v srpnu 2025 propustila přes 300 zaměstnanců v Kalifornii a v září v propouštění pokračovala. Pokud propouštějí i tyto úspěšné firmy, jaká je situace ve společnostech, které čelí nestabilním ekonomickým podmínkám?

Trumpův muž: Stephan Miran

Jednomyslnost hlasování amerických centrálních bankéřů narušil Stephan Miran, označovaný jako Trumpův člověk. Jako jediný hlasoval pro razantní snížení sazeb o 50 bazických bodů. Tím jasně naznačil, že pokud by Trumpovi lidé získali větší vliv na Fed, úrokové sazby by mohly klesat rychleji.

Můžeme jen spekulovat, jak by několik po sobě jdoucích snížení o 50 bazických bodů ovlivnilo inflaci. Ekonomická prognóza Fedu na rok 2026 je sama o sobě poměrně jestřábí, protože předpokládá pouze jedno snížení sazeb za celý rok. Investoři však vzhledem k Miranovu postoji tuto prognózu neberou příliš vážně. Od května 2026 se pravděpodobně bude hrát podle jiných pravidel.

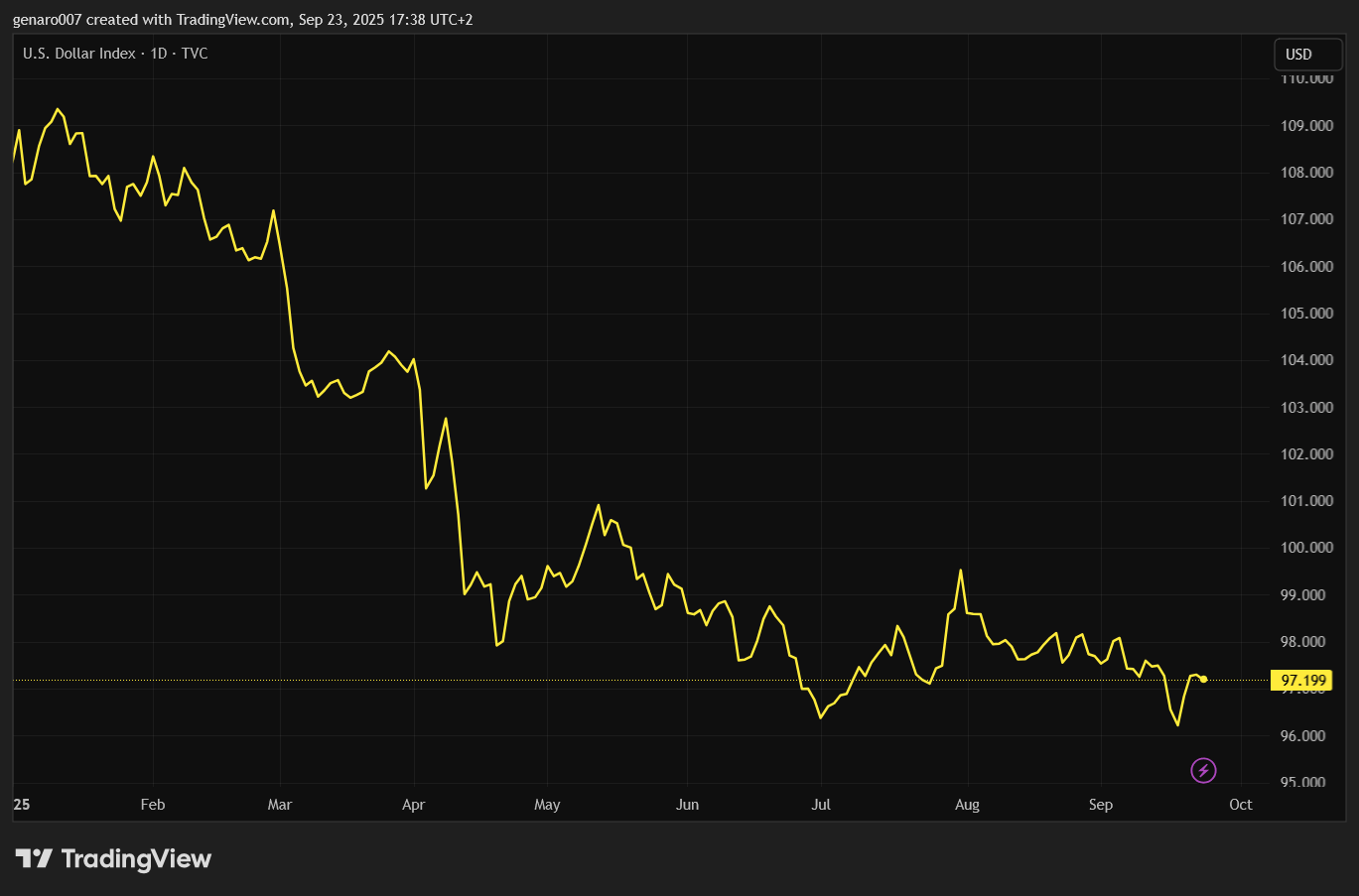

Výhled na Fed ovládaný Trumpovými lidmi tlačí hodnotu amerického dolaru dolů. Trump dlouhodobě prosazuje slabý dolar, aby podpořil americký export a ztížil dovoz do USA, což by ještě více umocnil zavedením cel.

Pro evropské exportéry je tato situace obtížná. Již nyní jim oslabení dolaru komplikuje podnikání, a to ještě více zhorší potenciální cla. Navíc slabý dolar zřejmě zůstane realitou i v následujícím období.

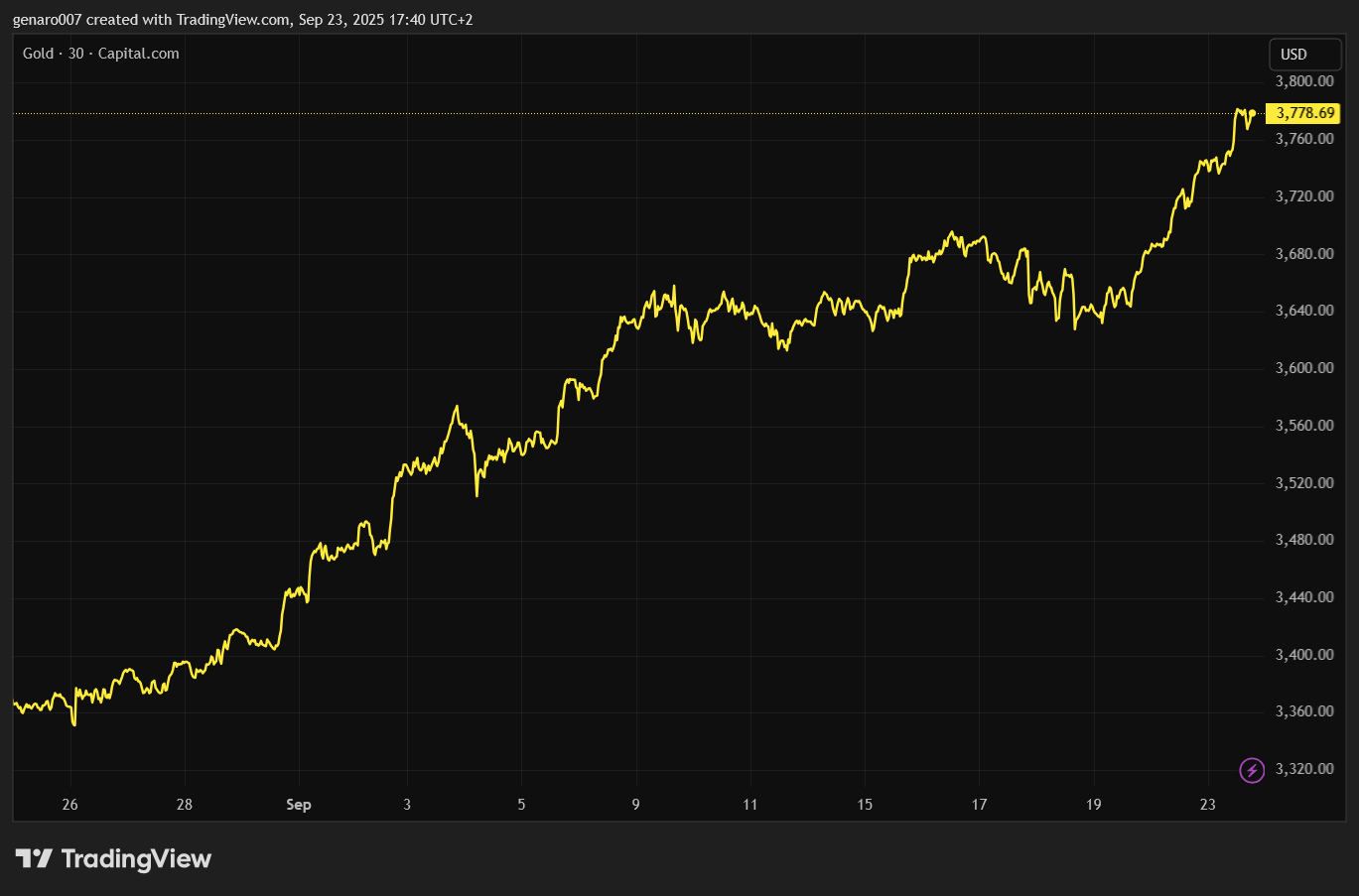

Slabý dolar však má svého vítěze – zlato. Pokud nenastane zásadní externí událost, cena zlata by brzy mohla atakovat psychologickou hranici 4 000 dolarů. Vše hraje zlatu do karet. Jedinou překážkou pro investice do zlata začíná být jeho rostoucí cena.

Prozkoumejte zlaté ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Akciové indexy: Převážil optimismus ze snížení úrokových sazeb

Těsně po oznámení snížení úrokových sazeb akciové indexy mírně vzrostly, ale jejich růst byl brzy přibrzděn. Jak jsme zmínili výše, Fed sice snižuje sazby, ale důvody nejsou zcela pozitivní. Ke konci týdne však optimismus převládl a investoři uvítali vyhlídku na další snížení sazeb.

V posledních měsících byla krátkodobá perspektiva důležitější než dlouhodobá. Pokud Fed do konce roku skutečně sníží sazby ještě dvakrát, optimisté pravděpodobně do konce roku zvítězí.

Mimo hlavní zájem médií oznámila Japonská centrální banka (BoJ), že vzhledem ke zlepšujícím se makroekonomickým podmínkám začne postupně prodávat japonská aktiva, která nakoupila na podporu ekonomiky.

BoJ drží portfolio ETF v hodnotě 251 miliard amerických dolarů. Nyní plánuje těchto aktiv prodávat tempem 2,2 miliardy dolarů ročně. Pokud by tento rytmus pokračoval, rozprodej portfolia by trval přes 100 let.

Vítězem mezi indexy je ten americký

Japonský index Nikkei na tuto zprávu zareagoval poklesem. Někteří komentátoři v tomto kroku vidí přípravu na zvýšení úrokových sazeb, ke kterému by mohlo dojít do konce roku. Přes tuto zprávu Nikkei za týden celkově posílil o 0,62 %. O něco slabší výkon předvedl hongkongský index Hang Seng s růstem o 0,59 %, zatímco šanghajská burza zaznamenala ztrátu 0,90 %.

V Evropě reakce trhů na rozhodnutí Fedu nebyly příliš dramatické. Francouzský index CAC 40 posílil o 0,36 %, a to i přes stávky a masové demonstrace v Paříži minulý týden. Německý DAX naopak klesl o 0,25 %. Podobně londýnská burza ztratila 0,72 %.

Bank of England (BoE) na svém zasedání nenásledovala americký Fed a ponechala úrokové sazby na 4 %. Britská centrální banka je v obtížné situaci, protože inflace dosahuje 3,8 %, což znemožňuje snadné snižování sazeb. Velká Británie tak čelí vážným ekonomickým problémům, přičemž stagflace přestává být pouhou hypotézou a stává se stále reálnější.

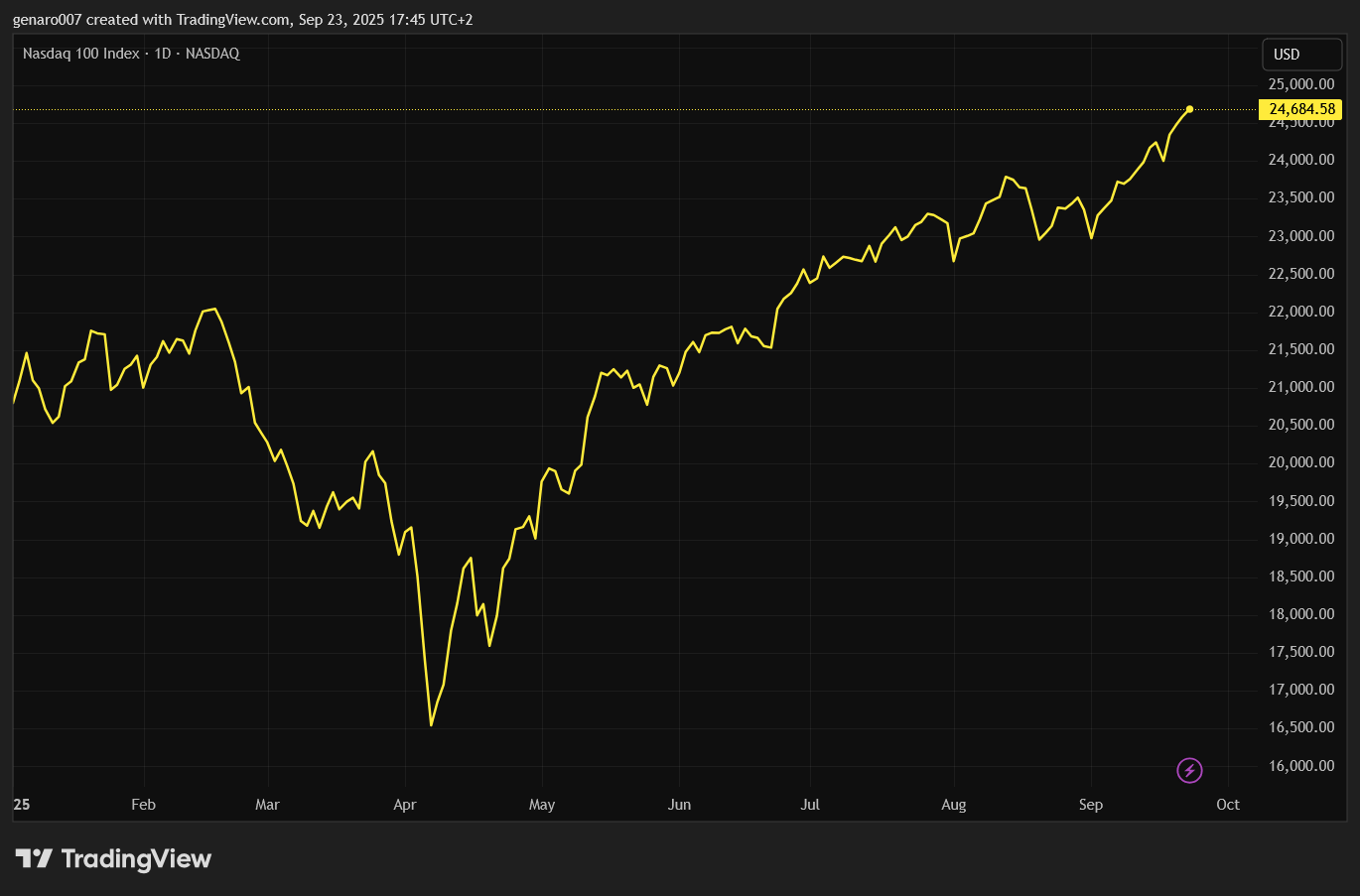

Zámořské trhy zakončily týden pozitivně. Průmyslový index Dow Jones vzrostl o 1,05 %, S&P 500 si připsal 1,22 % a technologický Nasdaq, který ze snížení sazeb profitoval nejvíce, stoupl o 2,21 %.

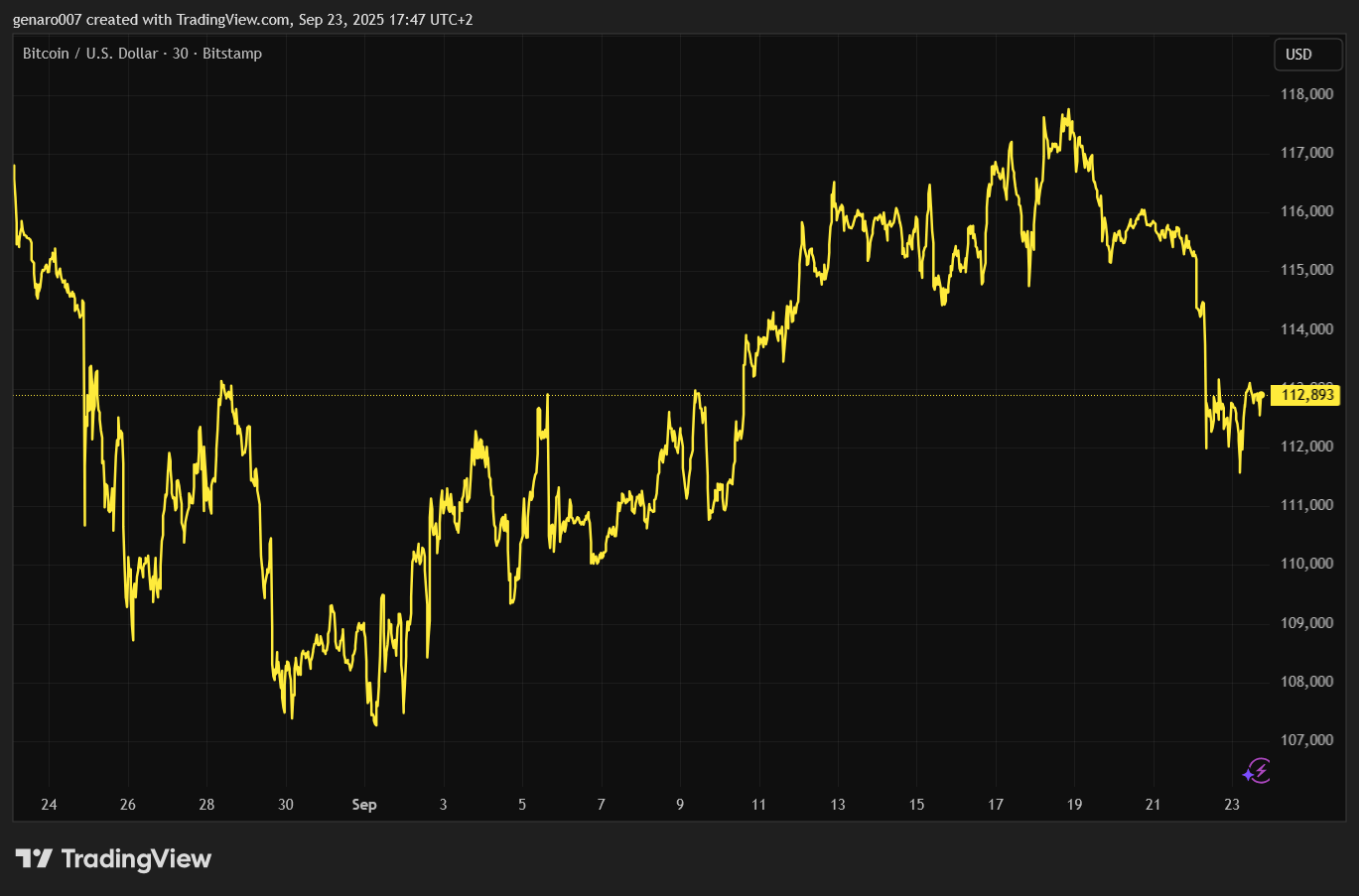

Kryptoměny: Snížení úrokových sazeb nepomohlo bitcoinu prolomit hranici 118 000 dolarů

V době psaní článku se hodnota bitcoinu pohybovala na úrovni 115 774 dolarů. Za týden bitcoin zaznamenal pokles o 0,86 %. I když na snížení sazeb zareagoval mírně pozitivně, nestačilo to k odstartování závěrečné růstové vlny halvingového cyklu. Tato ztráta dynamiky se často vysvětluje tím, že snížení sazeb už bylo zahrnuto v ceně.

To představuje problém pro další růst, protože příznivá měnová politika by mohla bitcoin posunout k novému historickému maximu (ATH). Předpovědět důvody pro další růst je však obtížné. Pokud se bitcoin bude nadále pohybovat v rozmezí 115 000 až 118 000 dolarů, investoři mohou ztratit trpělivost a začít se ho zbavovat.

Nuda u tak atraktivního aktiva, jako je bitcoin, může být nesnesitelná. Pokles ceny by naopak mohl přilákat nové investory. Vývoj v září zatím hodnotíme jako zklamání. Podle výpočtů halvingových cyklů by vrchol měl přijít v říjnu nebo listopadu.

Pokud však cena zůstane stabilní, možná budeme muset připustit nepříjemnou pravdu, že současné úrovně jsou vrcholem aktuálního cyklu. Naděje umírá poslední, takže říjen a listopad mohou kryptoměnám ještě přát.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Co sledovat příští týden?

Příští týden by měl být pro investory relativně klidný. V úterý bude hovořit Jerome Powell, ale je nepravděpodobné, že přinese nové informace oproti středečnímu vystoupení. V pátek budou zveřejněna data o jádrové inflaci PCE za srpen, ale vzhledem k tomu, že Fed se nyní zaměřuje především na trh práce, dopad těchto údajů bude pravděpodobně minimální – pokud nenastane výrazné překvapení.

Vzhledem k tomu, že nadcházející týden bude chudý na makroekonomická data, může se do popředí dostat geopolitika. Donald Trump opět změnil svůj zájem a nyní hovoří o znovuzískání strategického letiště v Afghánistánu.

Vzhledem k odolnosti afghánských bojovníků lze toto prohlášení chápat spíše jako gesto k odvedení pozornosti než jako reálný plán. Během své návštěvy ve Velké Británii Trump rovněž vyzval k většímu tlaku na Rusko, zejména prostřednictvím poklesu cen ropy.

Příští týden tak může být klidný, přičemž většina investorů se bude snažit lépe pochopit, co nám ekonomická prognóza Fedu skutečně říká.