Mluvit o tom, že trhy žijí v rozporu s realitou, je v naší Lupě pouze nošení dříví do lesa. Tento týden však ukázal, že sentiment na trhu se může velmi rychle změnit. A to přesně způsobem, jaký jsme zažili v uplynulých dnech.

Stačilo několik varovných signálů, které trh nebral vážně, a na konci týdne jsme sledovali po delší době solidní výprodeje. Stále více se totiž ukazuje jedna zásadní skutečnost.

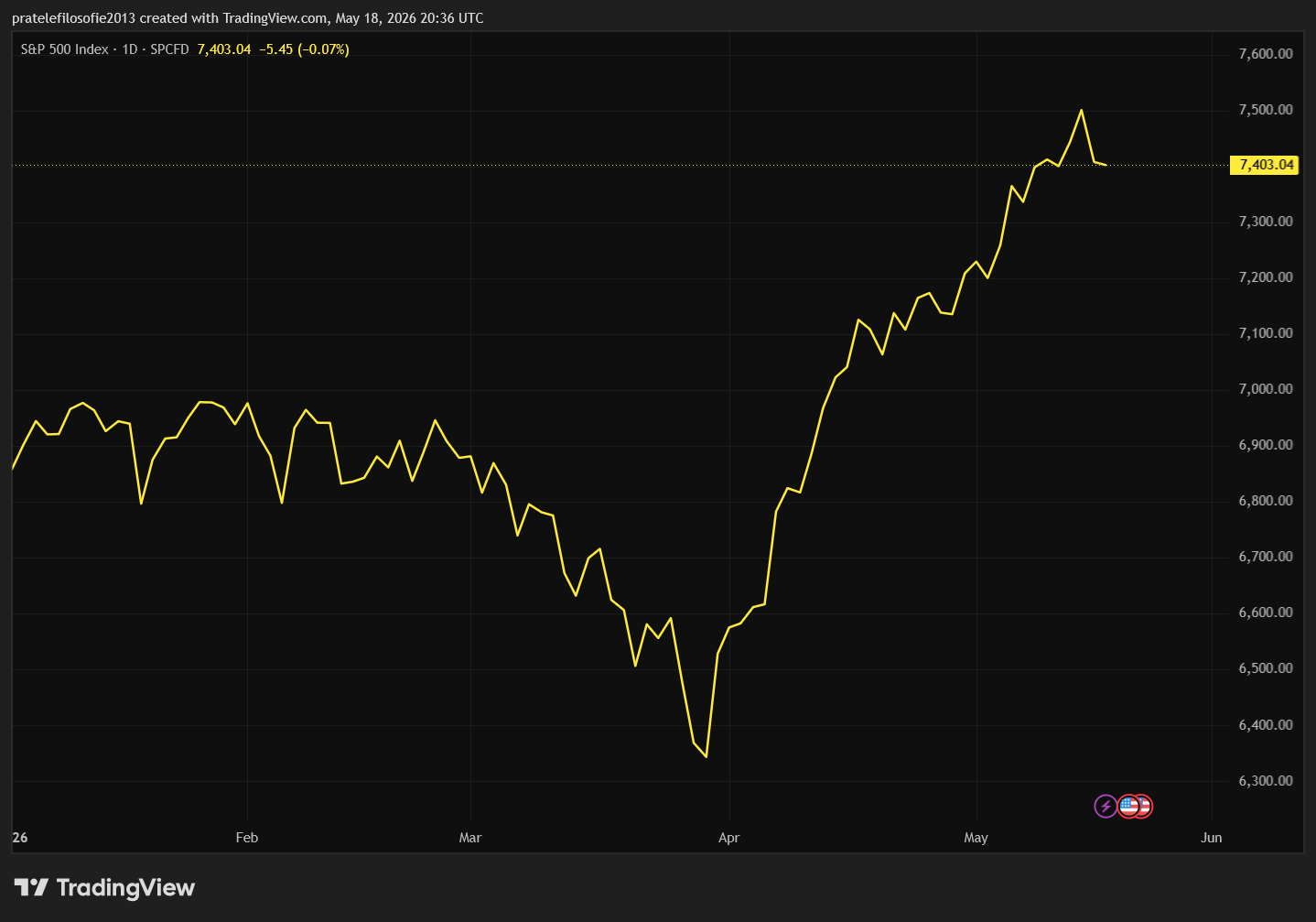

Aktuální rekordní hodnoty amerických akciových indexů jsou způsobeny téměř výhradně vysokým růstem úzké skupiny firem okolo umělé inteligence. Sotva dvě desítky titulů silně rostou, zatímco zbytek burzy nedosahuje žádných oslnivých výsledků.

Tento fenomén je mimochodem skvěle patrný na výkonnosti portfolia legendárního investora Warrena Buffetta. Ten je obecně skeptický vůči technologickým titulům z toho důvodu, že mu není jasný jejich byznys model. Vzhledem k jeho pokročilému věku je s podivem, kolik toho dnes ještě aktivně zvládne.

Pokud byl Buffett již dříve skeptický vůči softwarovým firmám, pak ohledně fenoménu AI to pro něj musí být příslovečná španělská vesnice. Srovnání výkonnosti jeho fondu Berkshire Hathaway s indexem S&P 500 nyní vyznívá silně v neprospěch věštce z Omahy.

Na takový vývoj jsme u něj nebyli zvyklí. Jde však o pouhý důsledek současného nastavení. Kdo ve svém portfoliu nemá polovodičové firmy, zakouší těžké časy, a to i při celkových rekordních indexových hodnotách. Pro správné řízení rizik je dnes klíčová široká diverzifikace portfolia.

Návrat inflační hrozby

Trhy v uplynulém týdnu prošly dvěma zásadními zkouškami. První z nich byla inflace a druhou sledované setkání Donalda Trumpa a jeho čínského protějšku.

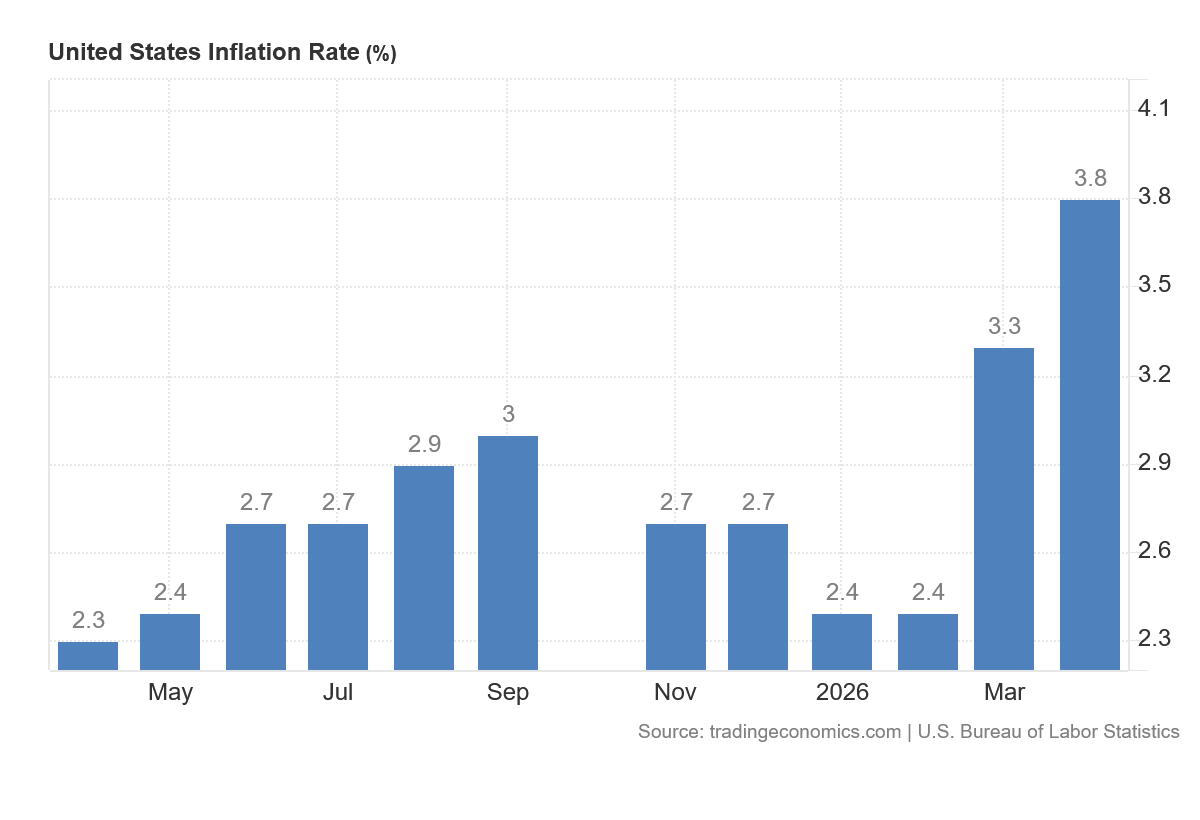

Zastavme se nejprve u čísel americké inflace, která byla mnohem horší, než by si investoři přáli. Index spotřebitelských cen (CPI) vzrostl v dubnu meziročně o 3,8 %, což představuje nejvyšší tempo za téměř tři roky.

Ještě v únoru přitom inflace činila 2,4 % a v březnu 3,3 %. Jinými slovy, inflační trend se znovu začíná zhoršovat a sen o rychlém návratu k dvouprocentnímu cíli, který razí centrální banka, se začíná investorům vzdalovat před očima.

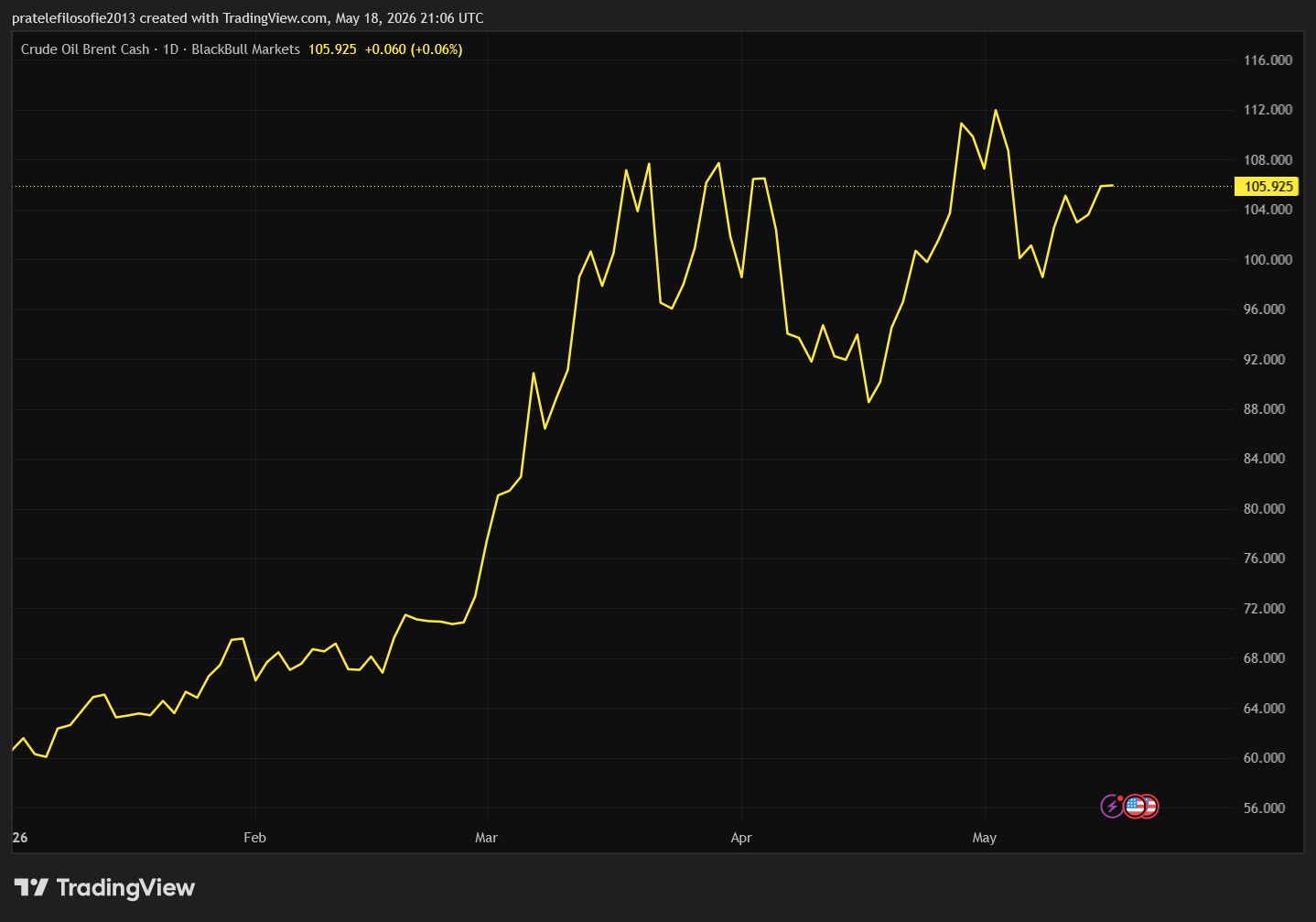

Na první pohled by se dalo říct, že za vším stojí ropa a drahé pohonné hmoty. Ceny paliv ve Spojených státech meziročně vyskočily o 28,4 %. To je číslo, které se okamžitě promítá nejen do nálady spotřebitelů, ale i do cen prakticky všeho, co se musí kamkoliv převážet.

Jenže problém je hlubší. Zdražují také potraviny, nájmy nebo letenky. Ceny potravin po krátkém březnovém oddechu v dubnu znovu vzrostly o 2,9 % meziročně a o 0,7 % meziměsíčně.

Symbolickým příkladem je hovězí maso. Steak byl v dubnu o 16,1 % dražší než před rokem a mleté hovězí o 14,5 %. To už nejsou položky, které by šly v politické debatě snadno zamést pod koberec.

Z reálné ekonomiky do politického boje

Právě v tom je pro finanční světy největší problém. Inflace se nevrací jako abstraktní makroekonomická veličina, kterou si mohou ekonomové v klidu rozebírat v tabulkách. Vrací se v podobě cen na čerpacích stanicích, účtů za elektřinu a dražších nákupů v supermarketech.

Průměrná cena benzinu se podle americké automobilové asociace AAA dostala na 4,50 dolaru za galon. Před začátkem konfliktu s Íránem se přitom pohybovala kolem tří dolarů.

Diesel stojí 5,64 dolaru za galon a nebezpečně se blíží rekordům z roku 2022. To je pro trhy velmi nepříjemná vzpomínka. Právě tehdy totiž naplno pochopily, že inflace není jen dočasná epizoda.

Donald Trump se snaží celou věc uklidňovat tvrzením, že jde pouze o krátkodobý výkyv způsobený válkou na Blízkém východě. Jenže investoři dobře vědí, že slovo „dočasné“ už jednou v inflační debatě fatálně selhalo.

Centrální bankéři ho hojně používali po pandemii a následně museli přistoupit k nejrychlejšímu zvyšování sazeb za poslední dekády. Proto nyní trhy reagují tak nervózně.

Nejde jen o samotné dubnové číslo, ale o reálnou možnost, že Fed bude muset držet sazby vysoko déle, než se čekalo. A to je přesně prostředí, které drahým technologickým titulům a firmám okolo umělé inteligence vůbec nesvědčí. Vyšší úroková sazba totiž sráží diskontovanou hodnotu budoucích zisků.

Politický rozměr celé věci je rovněž zásadní. Trump v kampani sliboval, že ceny srazí dolů a Američanům přinese nový „zlatý věk“. Jenže nyní se inflace stává hlavním tématem před listopadovými volbami do Kongresu.

Demokraté mu vyčítají nejen cla, která zdražují dovoz, ale také válku s Íránem, která zvedla ceny energií. Pro republikány je to nebezpečná kombinace. Volič totiž nemusí rozumět detailům měnové politiky, ale velmi dobře pozná, kolik platí za benzin, elektřinu a maso.

Prozkoumejte defenzivní akcie na platformě XTB

Algoritmy a vybírání zisků

Reakce trhů byla v první chvíli hodně negativní. Technologický index se propadl o více než 2 %. V tu chvíli však přišel neuvěřitelný zlom, který se připisuje zejména algoritmickému obchodování.

Tyto systémy jsou nastaveny tak, že automaticky počítají s nákupní strategií jako s vítězným vzorcem. Velké poklesy jsou jimi vnímány jako ideální příležitosti k levnému nákupu.

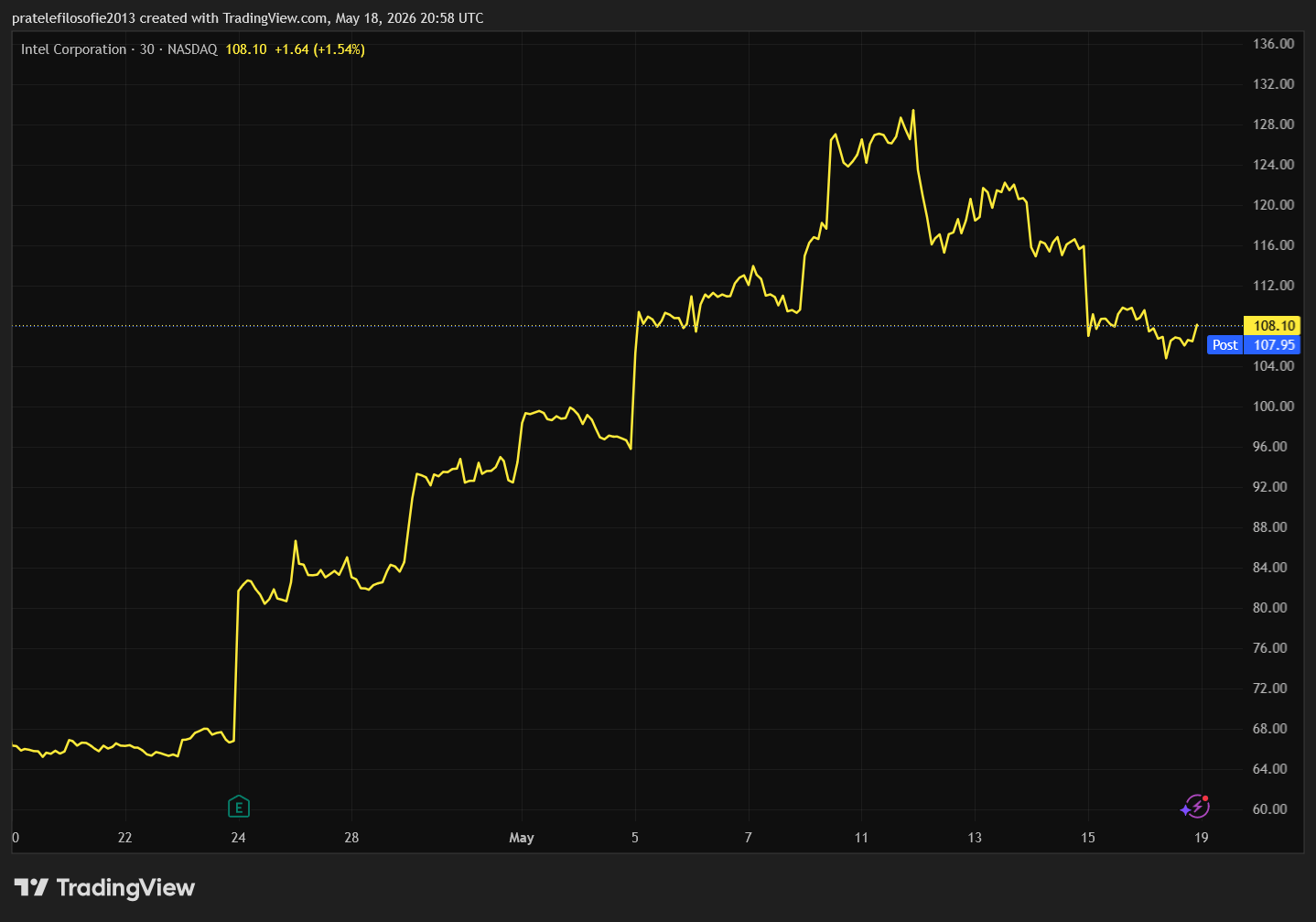

Algoritmům se díky tomu podařilo středeční seanci ještě zachránit a celkové ztráty nebyly tak dramatické. Například akcie Intel nebo Qualcomm však zažily velmi špatnou seanci.

Tento výprodej nebyl dán ani tak nějakým specifickým fundamentálním důvodem, jako především psychologií. Vzhledem k tomu, jak tyto akcie rostly v minulých dnech, investoři zkrátka neváhali a pojistili si své zisky.

Je to klasický efekt natažené gumy, se kterým je potřeba při závratných růstech cen akcií vždy počítat. Nejde o nic nenormálního.

Pouze nezkušení retailoví investoři začnou ve velkém naskakovat do pozic ve chvíli, kdy titul spontánně roste o několik procent denně po mnoho seancí za sebou. Pro zkušené tradery je takové chování naopak skvělou příležitostí k otevření pozice.

Pro dlouhodobé investory se spíše vyplatí počkat, až tato korekce po strmém růstu odezní, a teprve poté uvažovat o vstupu do pozice. Středeční seance tak byla pro trhy prvním vážným varováním, ze kterého si však nikdo nic zásadního nedělal. Už ve čtvrtek totiž indexy znovu zamířily vzhůru, neboť Donald Trump přistál v Číně.

Politické divadlo narazí na realitu

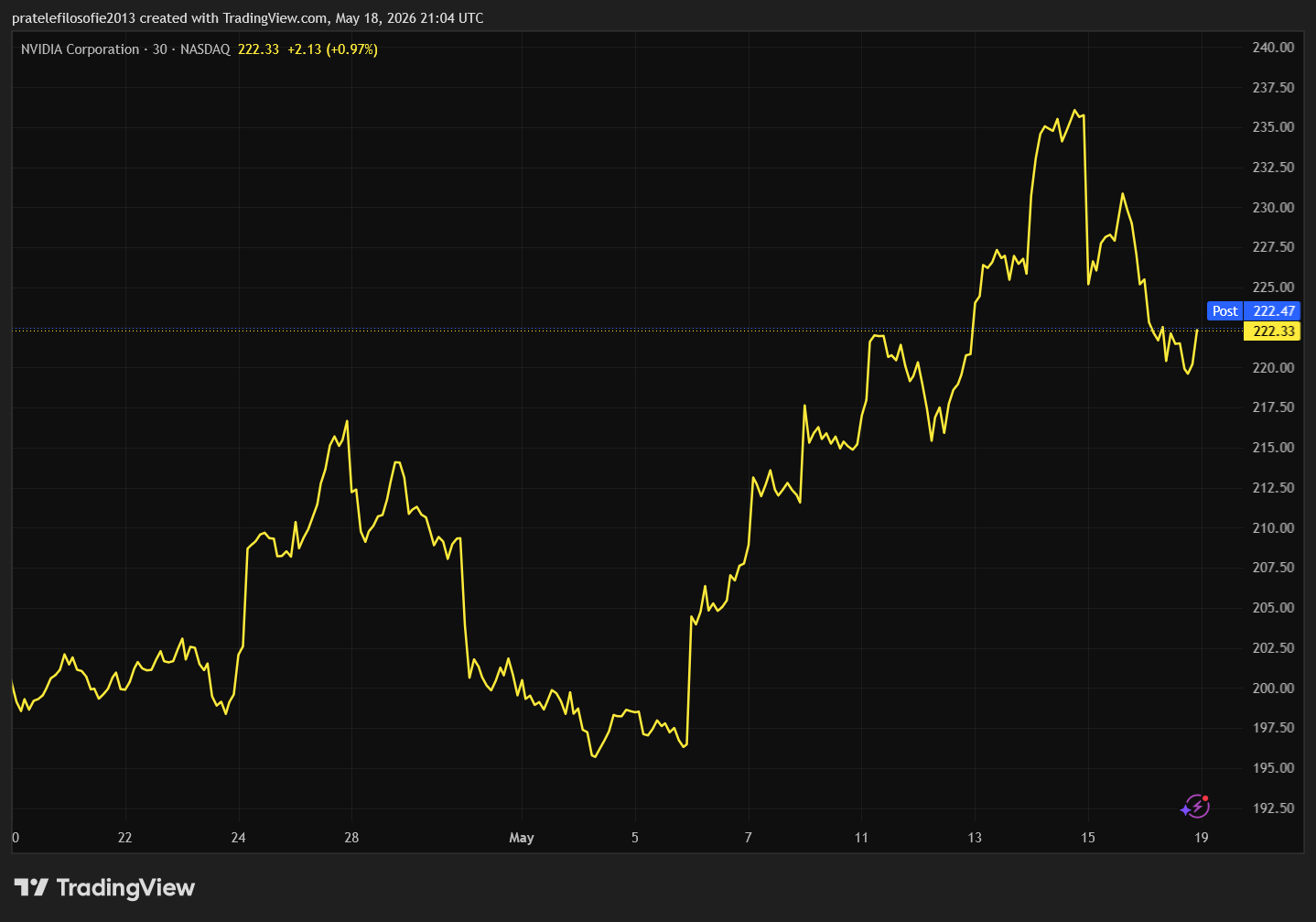

Prvním důvodem, proč byly trhy v den jednání mezi Čínou a USA optimistické, byla skutečnost, že Trump zvolil jako hlavní osazenstvo vládního letadla špičku světového byznysu. V čele delegace stál Elon Musk a Jensen Huang, generální ředitel společnosti Nvidia.

Složení delegace vysílalo jasný signál, že předmětem schůzky budou především čistě obchodní záležitosti. A to se Wall Street samozřejmě velmi líbilo.

Druhým důvodem byl fakt, že ať už by schůzka dopadla jakkoliv, všichni věděli, že Trump musí vzhledem k napětí v Hormuzském průlivu zůstat navenek optimistický. Potřeboval, aby trhy mohly dál růst a vytvořily dostatečně velký polštář, který zvýší jeho manévrovací prostor v případě zhoršení geopolitické situace.

Jenže právě tady se ukázal hluboký rozdíl mezi politickým divadlem a tržní realitou. Trump mohl mluvit o fantastických dohodách, Čína mohla hovořit o nové strategické stabilitě a obě strany mohly navenek předstírat společný zájem na uklidnění situace.

Investoři však chtěli slyšet tvrdá data a fakta. Požadovali jasný pokrok v otázce cel, přesnější obrysy obchodních smluv, signál ohledně vývozu vzácných zemin, uvolnění technologických omezení a především jakýkoliv náznak, že se situace kolem Íránu a Hormuzského průlivu skutečně posouvá k řešení. Nic takového však na stůl položeno nebylo.

Zklamaná očekávání a pikantní souvislosti

Výsledkem byl summit, který sice neskončil otevřeným fiaskem, ale zároveň nepřinesl vůbec žádný průlom. To je pro finanční světy často ještě horší kombinace než otevřený konflikt.

Když politici selžou okázale, trh alespoň ví, s čím má počítat. Když ale jednání skončí pouze sérií vágních frází, neurčitých slibů a minimem konkrétních závazků, začnou se investoři velmi rychle ptát, zda si předchozí optimismus nevymysleli sami. Přesně to se stalo na konci týdne.

Důvod byl prostý. Ze summitu nevzešlo téměř nic hmatatelného. Dva klíčové body, u nichž Wall Street čekala alespoň částečný výsledek, se buď nenaplnily vůbec, nebo jen v mnohem menší míře, než se doufalo.

Navíc do celého příběhu vstoupila pikantní okolnost. Nové finanční formuláře ukázaly, že v Trumpově soukromém portfoliu během prvního čtvrtletí proběhly rozsáhlé transakce v technologických a průmyslových titulech.

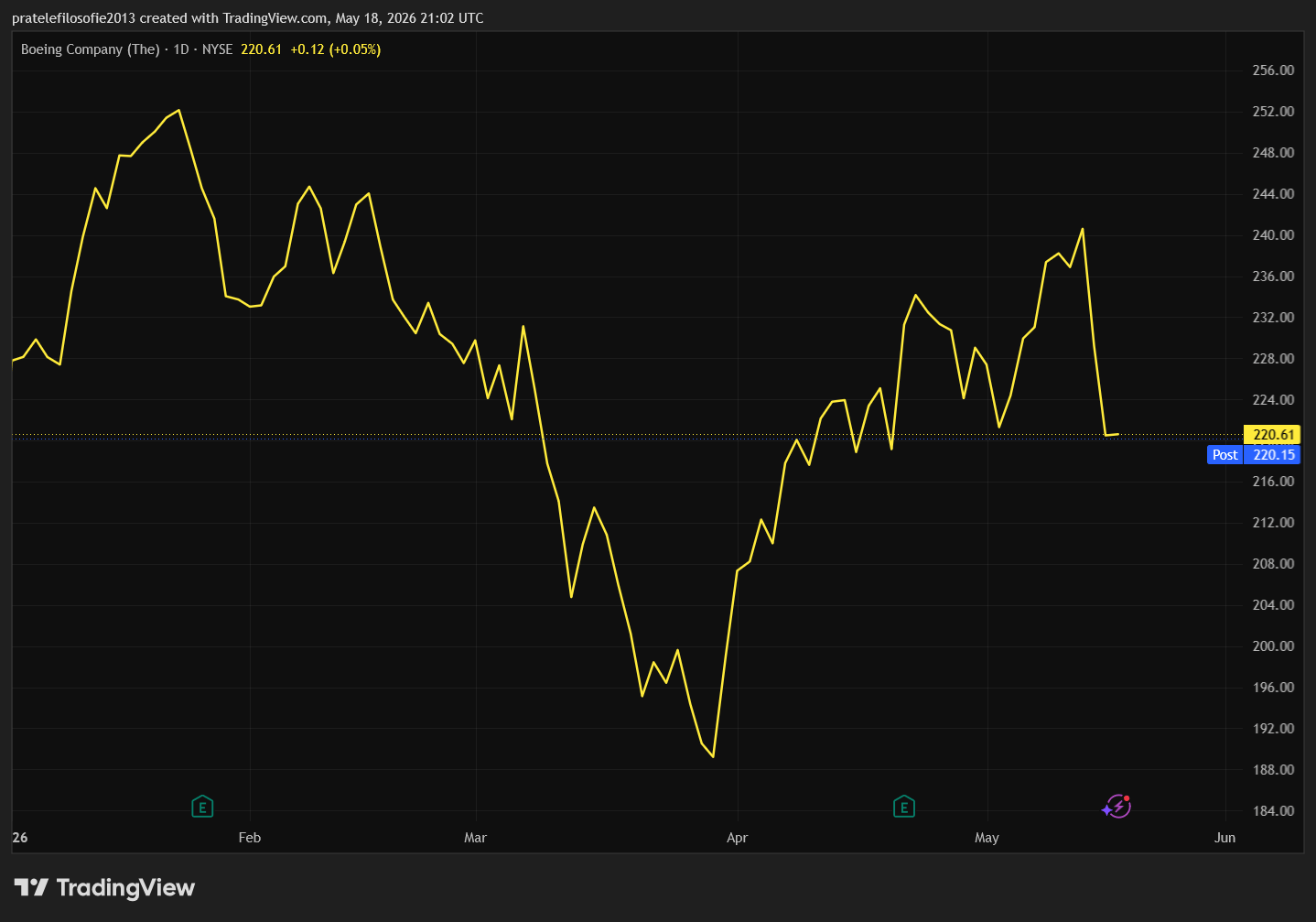

Nešlo jen o společnosti Nvidia a Boeing, ale také o akcie gigantů jako Microsoft, Amazon, Adobe, Oracle, Broadcom, Texas Instruments, Dell, Motorola či ServiceNow.

Přesto to byly právě Nvidia a Boeing, které pro summit představovaly hlavní symboly. První jmenovaná reprezentovala kritickou otázku čipů a technologických restrikcí vůči Číně, druhá pak naději na masivní průmyslovou zakázku. A právě u obou těchto jmen přišlo největší zklamání.

Příliš vysoká očekávání

Obě korporace nakonec vyšly ze setkání spíše neslavně. Boeing sice získal oznámení o čínském nákupu 200 letadel, ale trh reflektoval mnohem vyšší očekávání.

V kuloárech se spekulovalo o zakázce na více než 500 strojů, a tak i tato na první pohled gigantická dohoda působila ve výsledku jako chladná sprcha. V dnešním prostředí totiž nestačí přinést dobrou zprávu. Výsledek musí překonat i ta nejoptimističtější očekávání, která již investoři předem započítali do aktuálních cen.

Ještě citlivější byla situace u technologického lídra Nvidia. Investoři skrytě doufali, že summit otevře cestu k obnovení dodávek specializovaných AI čipů H20 do Číny, případně alespoň naznačí zmírnění exportních omezení.

Nic takového se však nekonalo. Otázka přístupu Pekingu ke klíčovým americkým technologiím zůstala bez jakéhokoliv posunu. Pro Nvidii je přitom asijský region zásadní. Čína představuje obrovský trh a jakákoliv dlouhodobá nejistota kolem vývozu čipů se okamžitě negativně promítá do sentimentu investorů.

Výsledek byl proto v mnoha ohledech paradoxní. Trump přivezl do Pekingu delegaci, která měla trhům demonstrovat, že hlavní agendou bude obchod a technologie. Současně nové majetkové formuláře připomněly, že v jeho vlastním finančním zázemí figurují přesně ta jména, od nichž Wall Street čekala nejvíce.

Summit však nakonec přinesl pouze prázdné sliby, podhodnocenou objednávku pro Boeing a status quo pro Nvidii. Obě akcie proto po skončení schůzky logicky klesaly. S nimi začal ztrácet sílu i širší narativ, že setkání Trumpa se Si Ťin-pchingem dodá trhům nový silný růstový impuls.

Geopolitika a chladná matematika dluhopisů

Asi největší zklamání však přinesl nejasný posun okolo Hormuzského průlivu. Obě velmoci sice diplomaticky naznačily, že tato klíčová námořní tepna by neměla být blokována a že konflikt na Blízkém východě by měl být ukončen.

Znovu však chybělo to nejpodstatnější, a sice konkrétní mechanismus, jak tohoto cílu dosáhnout. A právě tuto absenci reálných kroků vyhodnotil finanční svět jako hrozbu.

Diplomatické proklamace o svobodné plavbě sice znějí pěkně na tiskových konferencích, ale komoditní obchodníky s ropou sami o sobě neuklidní. Hormuzský průliv může zůstat zranitelný ještě velmi dlouho.

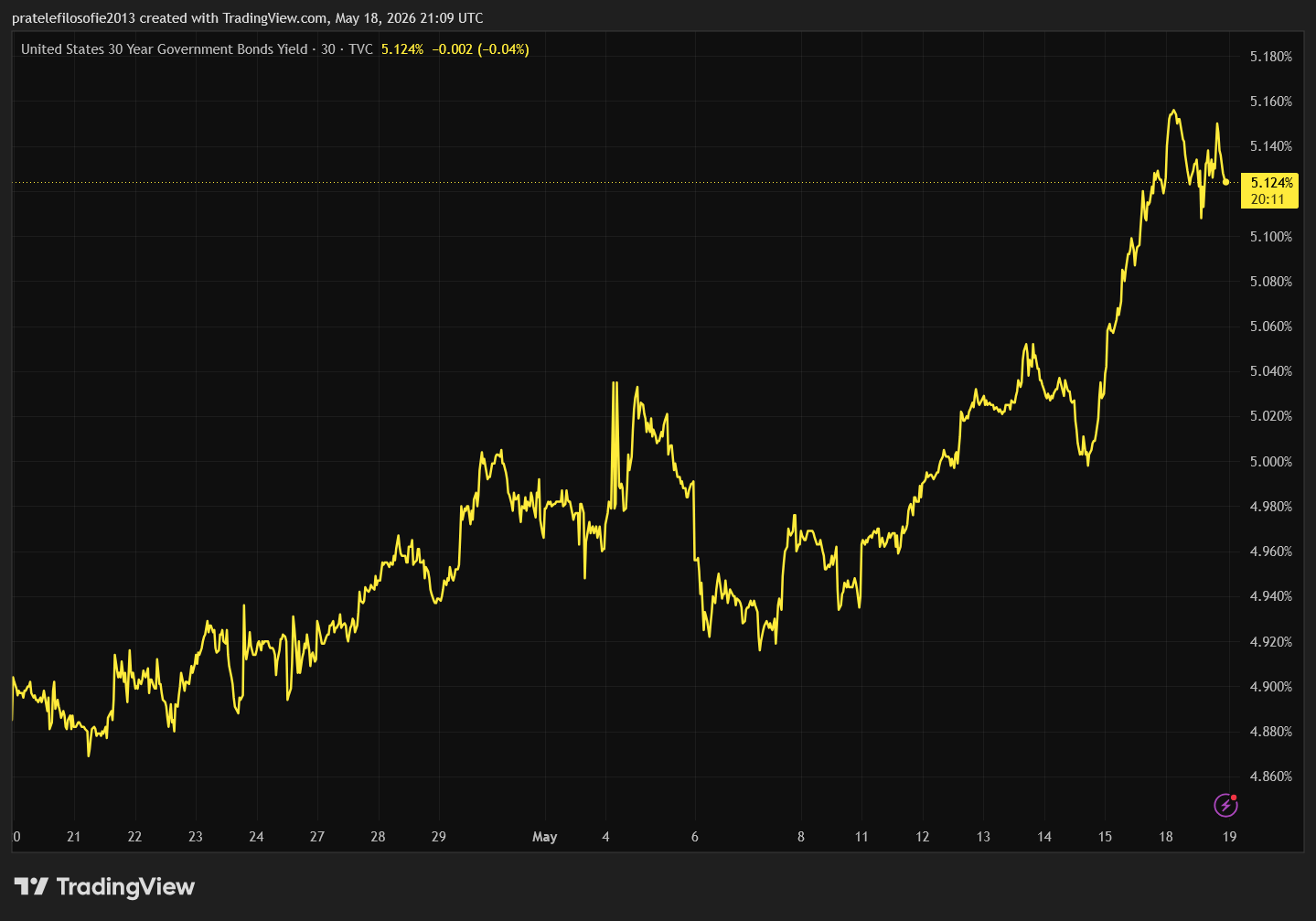

Pokud se tak stane, implikuje to dražší ropu, vyšší náklady na logistiku, zvýšené výdaje pro korporátní sektor a ve finále další proinflační tlaky. Právě proto začala okamžitě růst inflační očekávání na americkém dluhopisovém trhu.

Jak tomu v podobných krizích často bývá, dluhopisový trh se na celou situaci dívá mnohem střízlivěji a racionálněji než trh akciový. Akcie rády věří emotivním příběhům, ale dluhopisy neúprosně počítají. A jejich aktuální matematika říká, že situace začíná být vážná.

Prozkoumejte defenzivní akcie na platformě XTB

Varovné signály z úvěrových trhů

To je hlavní důvod, proč je potřeba fixně úročená aktiva v dalších dnech sledovat s nejvyšší obezřetností. Nejde již jen o denní kolísání akciových indexů nebo o to, zda se technologické tituly znovu nadechnou k růstu.

Skutečným barometrem nervozity jsou nyní výnosy státních dluhopisů. Pokud porostou dál, bude to znamenat, že investoři požadují vyšší rizikovou prémii za inflaci, geopolitická rizika i prohlubující se strukturální deficit USA. V takovém restriktivním prostředí se drahým růstovým akciím dýchá mnohem hůře.

Problém navíc není izolován pouze na Spojené státy. Silné napětí je patrné také na britských a japonských vládních dluhopisech. Jejich výnosy se dostaly do pásem, která začínají být nebezpečná nejen pro finanční instituce, ale i pro samotné vládní kabinety.

Vyšší výnosy totiž znamenají výrazně dražší obsluhu státního dluhu. Čím více musí suverénní státy platit za financování svých deficitů, tím méně fiskálního prostoru jim zbývá na politické sliby, daňové úlevy či případné záchranné balíčky v době plnohodnotné ekonomické recese.

Krize korporátních dluhopisů nezmizela

Nad trhy navíc nevisí jen hrozba z vládního sektoru. Stejně důležitý bude vývoj na trhu korporátních dluhopisů. Ten zatím působí relativně klidným dojmem.

Pokud by se však začaly výrazněji rozevírat kreditní spready (rizikové přirážky soukromých firem), šlo by o další kritický varovný signál. Znamenalo by to, že investoři se již neobávají pouze makroekonomické inflace, ale začínají reálně pochybovat o schopnosti korporací levně refinancovat své starší závazky. A to by byl pro Wall Street mnohem vážnější problém než jeden nepovedený politický summit.

Nikdo samozřejmě nemá křišťálovou kouli. Je možné, že se na trhy s novým týdnem znovu vrátí optimismus, investoři vyhodnotí, že nejčernější scénáře nenastaly, a akcie ztráty rychle smažou.

Stejně tak je ale reálné, že dluhopisový trh začne generovat další prodejní tlak. Pokud se k drahé ropě, vyšší inflaci a geopolitickému napětí přidá seriózní debata o dlouhodobé udržitelnosti amerických veřejných financí, situace se může velmi rychle zkomplikovat.

Akciové indexy: Vystřízlivění a vybírání zisků napříč trhy

Při zpětném pohledu na uplynulý týden by i toho největšího optimistu přešel úsměv. Zatímco ještě nedávno se zdálo, že trhy poháněné masivní investicí do kryptoměn a technologických inovací neznají jiný směr než vzhůru, nyní dorazila plošná korekce.

Burzovní psychologie nám tentokrát tvrdě připomněla starou pravdu, že stromy nerostou do nebe. Investoři po předchozích masivních nárůstech začali hromadně realizovat své zisky.

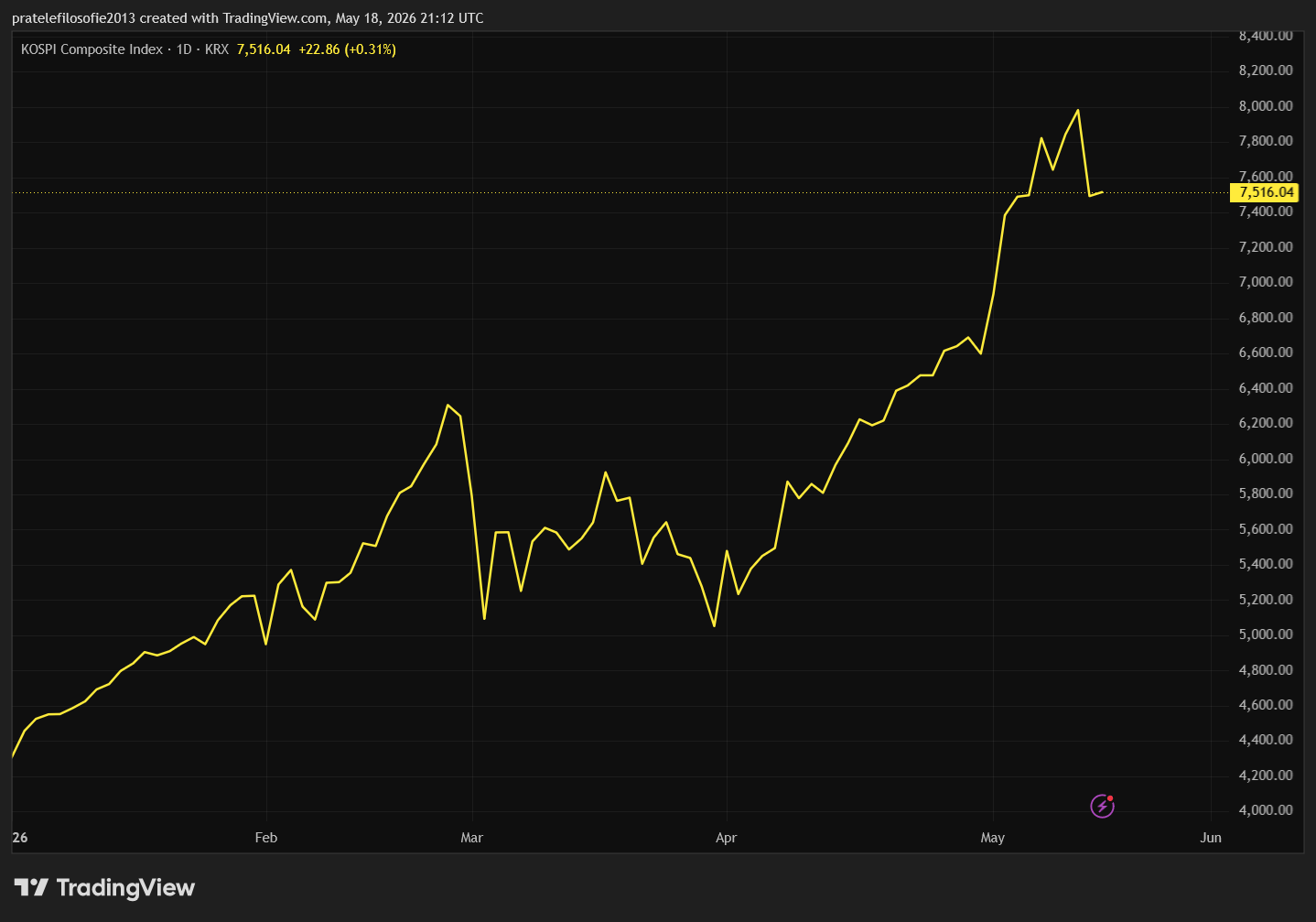

Pokud svět v předchozích měsících zažíval na asijských trzích čistou euforii, nyní na tabulích jednoznačně převládla červená barva. Jihokorejská burza musela strávit citelný pokles, když index KOSPI odepsal za jediný týden 3,53 %.

Na tamní dlouhodobé růstové trajektorii to ale nic zásadního nemění. Od začátku roku je tento index stále v plusu o neuvěřitelných 79,07 %. Současný pokles se tak dá hodnotit spíše jako zdravé nadechnutí trhu než jako racionální důvod k panice.

Korekcím se nevyhnul ani japonský trh, jehož hlavní index Nikkei 225 si pohoršil o 2,55 %. Asijský blok tak tentokrát táhl globální sentiment dolů poměrně jednotně. Burza v Šanghaji klesla rovněž o 2,55 % a hongkongský Hang Seng předvedl podobně slabý výkon, když oslabil dokonce o 3,22 %.

Ani Evropa nedokázala investorům nabídnout bezpečný přístav a asijskou vlnou výprodejů se rychle nakazila. Německý DAX ztratil 1,64 %.

Francouzský CAC 40 se ocitl rovněž hluboko v červených číslech s poklesem o 1,29 % a britský FTSE 100 oslabil o 0,72 %. V rámci evropského srovnání se tak britský trh stal tím relativně odolnějším.

V zámoří trhy pochopitelně také klesaly, ačkoliv americké indexy ukázaly mnohem větší vnitřní sílu než zbytek světa. Nic na tom nezměnil ani fakt, že to byly právě americké státní dluhopisy, které stály na samém počátku těchto plošných výprodejů.

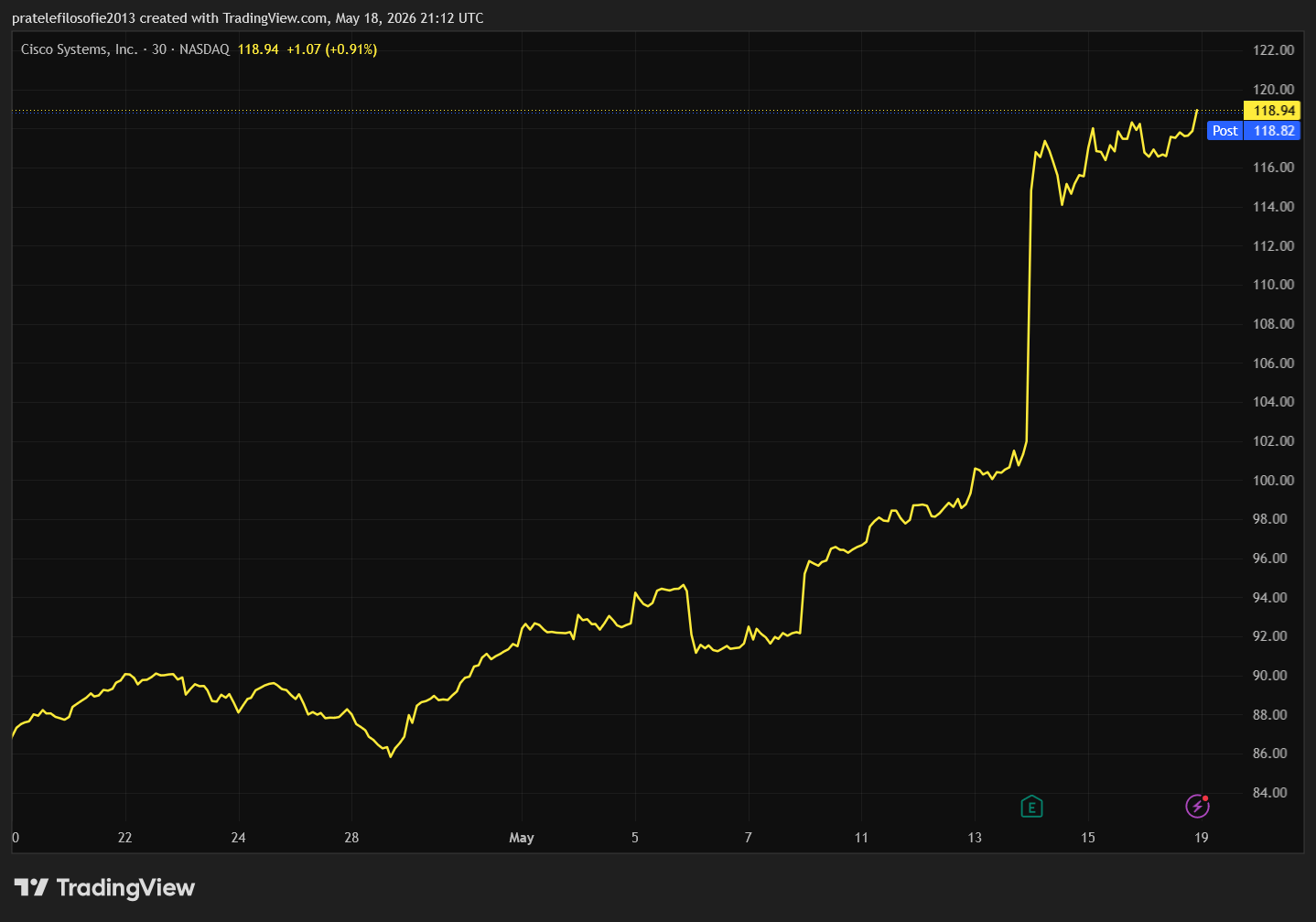

Cisco pomohlo americkým indexům

Nejlépe situaci zvládl širší index S&P 500, který zaznamenal jen kosmetickou ztrátu 0,06 %. Technologický Nasdaq odepsal velmi skromných 0,19 % a průmyslový Dow Jones ztratil 0,36 %.

K této relativní stabilitě amerických trhů přispěly i individuální korporátní úspěchy, kterým v uplynulém týdnu jasně vévodila společnost Cisco. Její akcie si po zveřejnění výborných hospodářských výsledků připsaly přes 13 %.

Pozoruhodné ovšem je, že investory na Wall Street nejvíce potěšila zpráva o plánovaném propuštění 4 000 zaměstnanců. Na tomto příkladu se ukazuje zcela nová mentalita finančního světa.

V dřívějších dobách totiž firmy propouštěly primárně ve chvíli, kdy se jim nedařilo a bojovaly s hlubokou krizí. Dnes se Ciscu skvěle daří, zisky rostou, a přesto management masivně propouští ve jménu ještě vyšší efektivity, což investoři oceňují nákupní horečkou.

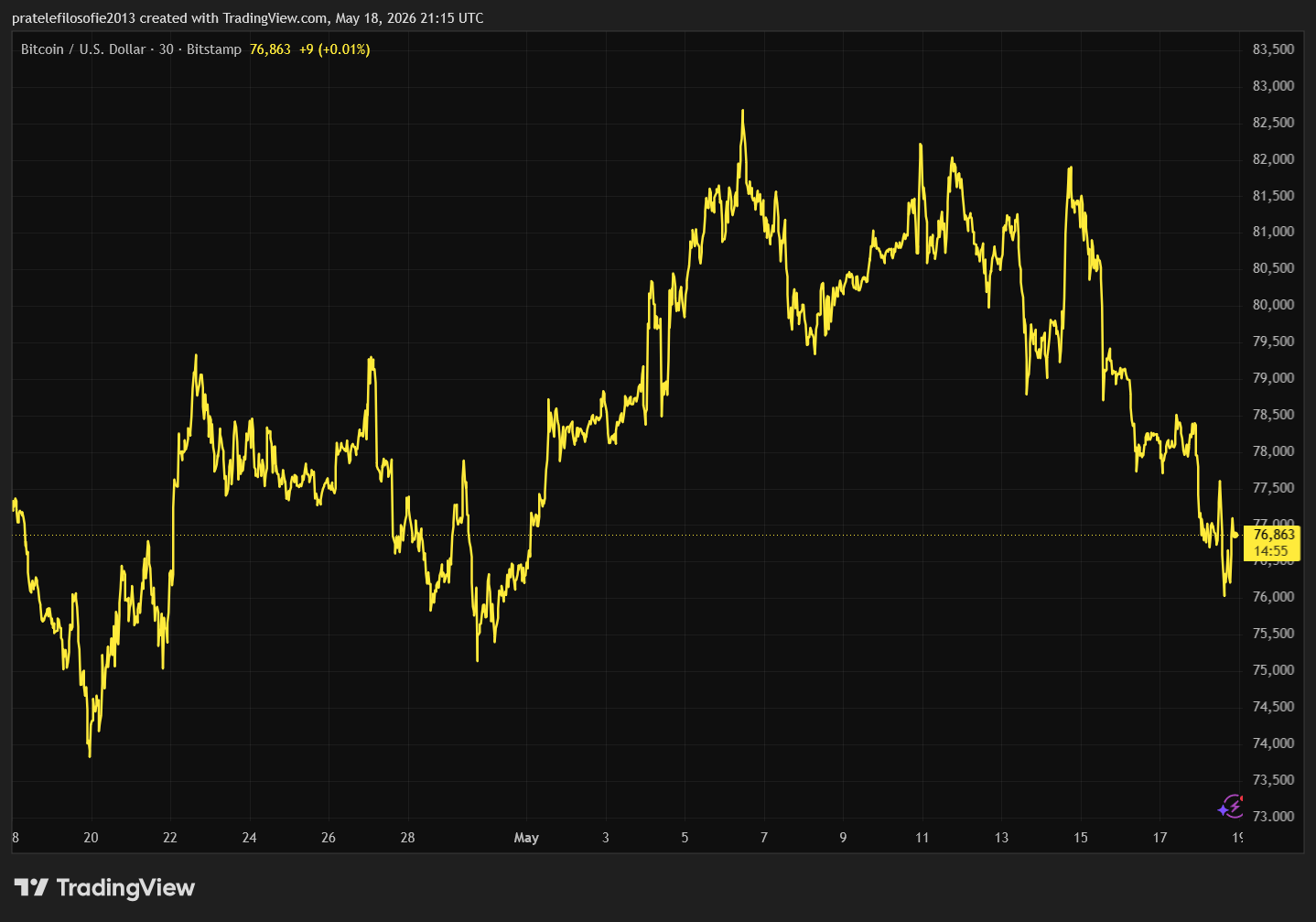

Kryptoměny: Bitcoin zpět pod hranicí 77 000 dolarů

V době uzávěrky tohoto článku se hodnota bitcoinu pohybovala na úrovni 76 979 dolarů. To představovalo v týdenním vyjádření negativní výkonnost s poklesem o 3,29 %.

Tento propad znovu vyvedl na scénu prodejní medvědy, kteří po delší době opustili své úkryty. Kromě prostého technického čekání na korekci existuje celá řada důvodů, proč tato kryptoměna v tomto týdnu oslabovala. Většina z nich úzce souvisí s výše popsaným makroekonomickým děním.

Výhled na to, jak z tabulek postupně mizí pravděpodobnost letošního snížení úrokových sazeb na americkém dolaru, doslova stlačuje cenu digitálních aktiv dolů. Stejně tak oddálení řešení geopolitické krize v Íránu a s tím spojená vyšší inflace nejsou pro kryptoměnové trhy dobrou zprávou.

Navíc se ukazuje, že Donald Trump bude muset prioritně řešit urgentní externí záležitosti a nebude se moci plnohodnotně věnovat své proklamované kryptoměnové agendě, o které mimochodem v poslední době mluví velmi málo.

Pokud bude pochmurná nálada na trzích pokračovat, mohl by bitcoin v poklesu pokračovat. Cesta k silné technické úrovni kolem 75 000 dolarů se však zatím zdá být ještě poměrně dlouhá.

Zaregistrujte se na TOP krypto burzu Bybit EU skrze tento odkaz a získejte až 115 USDC!

Kupte či zde přesuňte kryptoměny v hodnotě alespoň 100 USD (2200 Kč) a začněte čerpat výhody! Pro čerpání výhod zde stačí kryptoměny v hodnotě 100 USD+ přesunout odjinud.

Závěr: Co sledovat příští týden?

Co se týče makroekonomického kalendáře, v nadcházejících dnech nás čekají především klíčové údaje o britské inflaci a tamní míře nezaměstnanosti.

Bude to velmi sledované specifikum, protože Velká Británie se dlouhodobě nachází v dosti komplikované ekonomické situaci. Případná nečekaně vysoká inflace by vyvolala enormní tlak na britském dluhopisovém trhu.

Po nedávných regionálních volbách ve Velké Británii je navíc politická pozice tamního premiéra velmi vratká. Kdyby pod vlivem skokově rostoucích výnosů státních dluhopisů došlo k pádu vlády, nebylo by to pro zralé analytiky žádným velkým překvapením.

Ve středu se dále dozvíme ostře sledovaný zápis z posledního jednání Fedu, které proběhlo ještě pod vedením Jeroma Powella. Nový guvernér Warsh opravdu nebude mít v čele instituce lehkou pozici.

Celou stabilizační misi mu navíc mohou zkomplikovat i data z Asie. V pátek se totiž dozvíme finální hodnotu japonské inflace. Menší zemětřesení na tamních finančních trzích je téměř zaručeno v případě, že se tamní index CPI dostane výrazněji nad dvouprocentní inflační cíl.

Tato makroekonomická data však sama o sobě nebudou tím hlavním hybatelem. Největší pozornost celého globálního trhu na sebe upoutají hospodářské výsledky společnosti Nvidia, které budou zveřejněny 20. května.

Na korporátní úrovni nesmí dojít k žádnému zklamání. Akcie firem navázaných na ekosystém umělé inteligence v uplynulém období rostly obrovským tempem a jakékoliv zaostání za odhady by mělo vážné následky.

Tento konkrétní den s konečnou platností rozhodne o tom, zda tato specifická investiční bublina okolo umělé inteligence bude nerušeně pokračovat v růstu, nebo zda se dočkáme prvních hlubokých trhlin v tomto dominantním tržním příběhu.