Pesimismus, který odstartoval oznámení čísel americké inflace, se rozšířil i do dalšího týdne. Posílilo ho navíc zveřejnění zápisu z FOMC, jakkoliv bych ho poněkud zrelativizoval. Žijeme v době, kdy každý týden na burze přinese čísla, která mohou zamávat s celým trhem. Zápis FOMC se vyjadřoval k situaci před třemi týdny. Je velmi pošetilé na základě tak starého dokumentu dělat investiční rozhodnutí nebo připravovat investiční strategie. Vše se rychle mění. To je první důležitá věc, na kterou by investor neměl zapomínat. Co platí dnes, nemusí platit zítra. Důkazem může být tvrzení o maximální úrokové sazbě amerického Fedu.

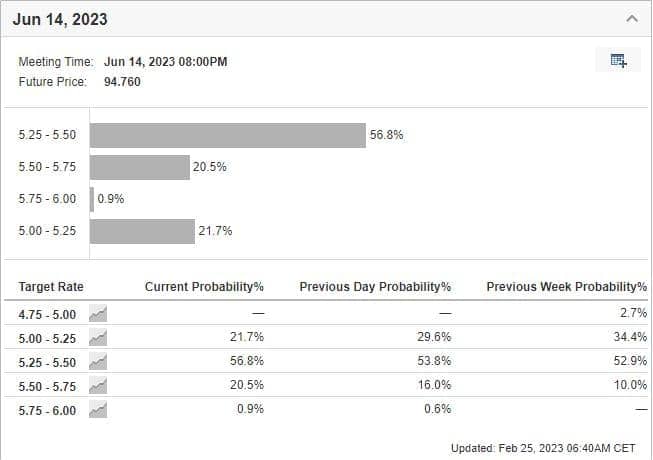

Existuje nástroj na analýzu očekávání ohledně zvyšovaní sazeb Fedem. Na obrázku je předpověď pro jeho červnové zasedání. Vidíme, že již přes 20 % analytiků očekává sazby v rozmezí 5,50 až 5,75 %. Minulý týden se jich k tomuto scénáři přiklánělo pouze 10 %. Kdo sleduje tuto tabulku pravidelně, ví, že po celý leden byla pravděpodobnost tak velkých sazeb blízko nule. Za pouhý měsíc se náhledy analytiků radikálně mění. Právě maximální míra úrokových sazeb je nejzásadnějším údajem pro vývoj na akciových trzích. Z mého pohledu není vyloučeno, že se podíváme ještě výše. Například CEO Fedu ze Saint Louis James B. Boullard vidí v současné situaci prostor pro ještě větší zvedání sazeb, aby se tím porazila inflace. Má pravdu v tom, že nás čeká několik měsíců, kdy se rozhodne.

Pohled analytiků z Bank of America

Dobrý investor se snaží na věc dívat z několika úhlů pohledu. Důležité je nepropadnout omylu, že jedině ten náš je správný. Burza je živý mechanismus s mnoha aktéry, kteří situaci hodnotí různě. Pluralita náhledů je velmi důležitá. Na burze nejde ani tak o to mít svoji pravdu, ale vydělat peníze. Peníze můžeme vydělat především tak, že jsme připravení na více možných vývojů na trhu. A to je důvodem proč pravidelně sleduji investiční dopis Bank of America.

Rychlý růst úrokových sazeb

Tamní analytici upozorňují, že Fed a posléze ostatní centrální banky, můžou udělat chybu v tom, že budou příliš tlačit na pilu a agresivně sazby zvedat i nadále. Z měkkého přistání se může za nějakou dobu vyvinout přistání velmi tvrdé. Fed a ostatní centrální banky očekávají, že inflace spadne velmi rychle. Efekt zvedání sazeb se projevuje s velkým zpožděním devíti nebo dokonce dvanácti měsíců. Během utahování měnové politiky se může klidně stát, že jeden nebo dva měsíce inflace zůstane konstantí, může dokonce i trochu růst. Riziko spočívá v tom, že jestli Fed bude zvedat sazby dál, projeví se to v reálné ekonomice za devět měsíců. Co však budeme dělat, jestli se ukáže, že v následujících třech měsících se bude americká ekonomika propadat a nezaměstnanost raketově růst? Zvýšené úrokové sazby pak dokonají katastrofu.

Důvodů, proč inflace může i nadále růst, je podle Bank of America hned několik. Ekonomika se stále probírá z covidového šoku. Dodavatelské řetězce ještě nejsou optimálně nastaveny, problémy se zásobováním existují i nadále. Nejsme ještě v klasickém hospodářském cyklu, ale pouze se vracíme do normálu. Tón Fedu by neměl být tak jestřábí. Druhou velkou neznámou je znovuotevření Číny. Pokud se tamní situace bude vyvíjet podle stejného scénáře jako v západním světě, lze očekávat, že lidé začnou konzumovat o sto šest. Dva roky covidu, které v Číně znamenalo prakticky nevycházení z domu a snížení spotřeby, zbrzdily všechny výdaje domácností. Ty nyní mají díky odložené spotřebě velkou hotovost, kterou chtějí utratit. Tento spotřebitelský šok může způsobit nárůst cen komodit po celém světě. Boj s inflací by se tak značně zkomplikoval.

Několik námitek vůči analýze Bank of America

Příspěvek analytiků z Bank of America je zajímavý v tom, že varuje před neomylností Fedu, který nyní působí, jako by měl vše pod kontrolou. Avšak ještě před dvěma roky se zásadně spletl v odhadu inflace, kdy ji považoval za přechodnou. Byla to hrubá chyba. Na to bychom neměli zapomínat. Fed může ve svých odhadech a předpokladech udělat další zásadní chybu.

Na druhou stranu musíme znovu připomenout, že i přestože jsou úrokové sazby vysoko, nacházíme se stále v režimu reálných záporných sazeb. Inflace začne rychleji klesat teprve tehdy, až se sazby zvýší nad úrovní inflace. Od tohoto bodu jsme ještě velmi daleko. Fed má prostor i čas sazby zvedat.

Druhá moje námitka spočívá v přecenění efektu otevření Číny. Přestože opuštění politiky zero covid čínské ekonomice pomůže, měla závažné problémy i před covidem jako například nemovitostní krizi spojenou s pádem Evergrande a špatnou demografií obyvatelstva. Do toho nesmíme zapomínat, že velký propad čínských akcií byl spojený s třetím funkčním obdobím čínského prezidenta. Čínská komunistická strana drží svoji mocnou ruku nad celou ekonomikou. Situace se může den ze dne otočit.

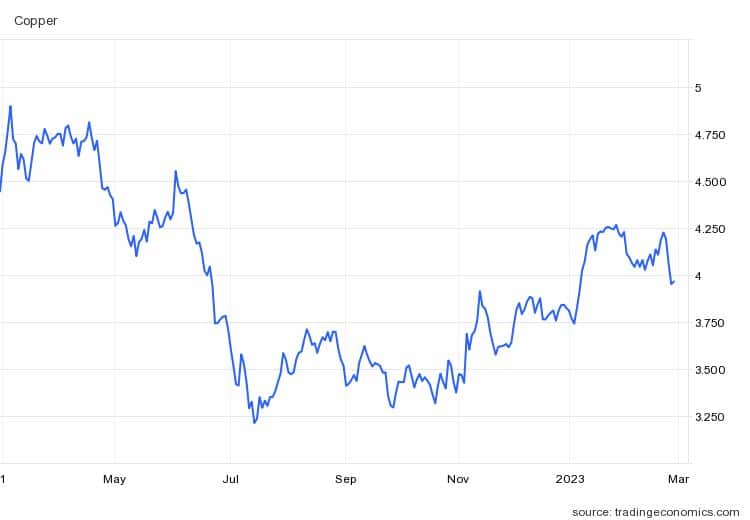

Důležitým indikátorem čínské ekonomiky je cena mědi. Měď se používá především v elektronických zařízeních. Jelikož je Čína hlavním vývozce elektronických součástek, určuje i cenu mědi. Podíváme-li se na její vývoj, konstatujeme, že se žádné velké oživení nekoná. Měď za poslední měsíc oslabila o 6 %. Čínská ekonomická mašinérie se ještě pořádně nerozjela, přestože už uplynulo několik měsíců od zrušení opatření. Inflace tak nemusí růst kvůli Číně.

S výjimkou čínských indexů se ceny akcií propadly

Strach se zvedání sazeb nutil investory akcie prodávat, trhy po celém světě tudíž zažily výprodeje. Jedinou výjimkou byly ty asijské, které živí naději na silné čínské ekonomické oživení. Burza v Šanghaji přidala 1,34 %. Index Nikkei oslabil jen kosmeticky o 0,22 %. V Japonsku je hlavním tématem státní dluhopisový výprodej. Hodně velkých hráčů sází na to, že japonská centrální banka nakonec svoje sazby zvedne. Hlavní pozornost investorů se tak nyní zaměřuje především na dluhopisový trh, spíše než na akciový.

V Evropě jsou výprodeje akcií a vybírání zisků v plném proudu. Britský FTSE se propadl o 1,57 %, německý Dax ztratil 1,76 % a francouzský CAC 2,18 %. Kvůli této ztrátě francouzský index sestoupil z historických maxim.

Situace v zámoří byla ještě horší než v Evropě. Index S&P 500 ztratil 2,67 % a průmyslový Dow Jones se zmenšil o 2,99 %. Nejhůře dopadl technologický Nasdaq, který odepsal 3,33 %. Avšak i přes tuto velkou týdenní ztrátu tento index zůstává od začátku roku v plusu 8,8 %. Nynější ztráty jen korigují silný lednový růst.

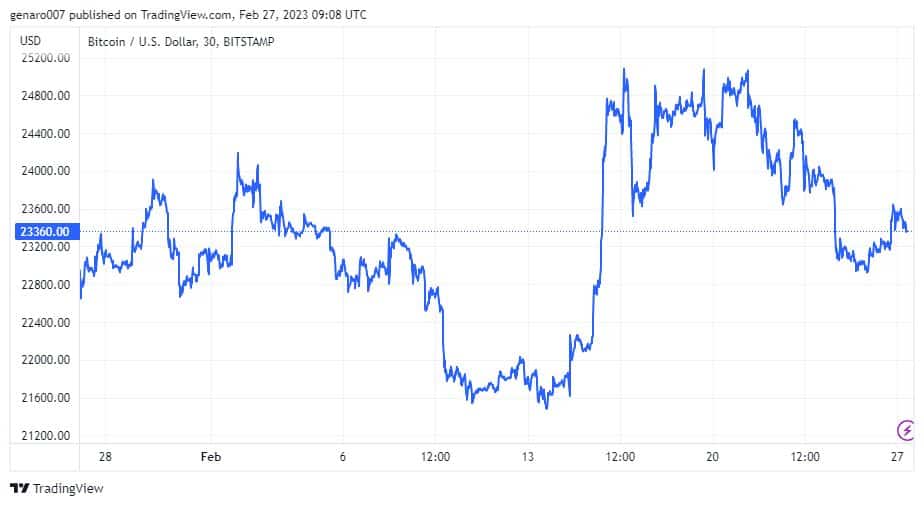

Ústup bitcoinu z hranice 25 000

Vývoj bitcoinu znovu prokázal propojení kurzu této digitální měny s makroekonomickým pohledem. Strach ze zvedání sazeb se na něm vždy projevuje negativně. Bitcoin se tak propadl z nadějných 25 000 dolarů na 23 200. V době psaní článku oslabil za posledních sedm dní o 6 %. To je skoro dvojnásobně víc než akciové indexy.

Bitcoin tím potvrzuje svoji větší volatilitu oproti akciovému trhu. Na druhou stranu propad o 6 % pro něj není nijak dramatický. Spíš naopak. Pokud se bitcoin stabilizuje nebo začne dokonce znovu růst, bude to velmi dobrá zpráva pro akciové trhy.

Závěr: Být přípraven

Nejhorší, co se může aktivním investorům stát, je snažit se být odbornými specialisty na trhy. Odborníci a komentátoři chtějí mít za každou cenu pravdu. Když budu každý týden předpovídat akciový propad a krach, je v současné konstelaci možné, že jednou budu mít pravdu. Můžu pak ostatním říct: Podívejte, já jsem vám říkal, že bude krach. Jenomže takový komentátor zapomněl, na to, že to předpovídá už několik měsíců, během kterých šlo na trzích vydělat spoustu peněz. Burza není o tom trefit tipovací soutěž, kdy přijde krach nebo vrchol trhů, ale o tom, že mám připraveno více strategií, které adaptuji na současnou situaci. Pro investora je důležité zejména vědět, proč a co vlastně na trhu dělá, než zda bude mít pravdu ohledně možného krachu. I během něho se dá hodně vydělat.

Díky za kvalitní článek. Jen s tou mědí je to trochu zavádějící. Jednak k dnešku je ztráta na měsíčním time frame cca 4,15%, hlavně ovšem za ní mohou výhradně až poslední dvě denní svíce z minulého týdne. Vykládám si to zatím tak po selsku jako důsledek čtvrtečního prohlášení Yellenové – zhruba v tom smyslu, ve vztahu k Číně v dohledné době nehodlají opustit současný tvrdý kurz.