Největší překvapením na trzích se stala zpráva, která zastínila hospodářské výsledky Applu a Amazonu. Bylo jí snížení úvěrového ratingu dluhu USA z elitního AAA na AA+. Trhy na tu zprávu samozřejmě reagovaly velmi negativně, k čemuž měly oprávněný důvod. Snížení ratingu ovšem bude mít dlouhodobější následky a jeho načasování v době restriktivní měnové politiky Fedu jistě nepomůže. USA tak vypadly z prestižní společnosti nejkvalitnějších dluhopisů jako Finsko, Německo, Lucembursko nebo Singapur. Americký dluh se tím ovšem zařadil mezi australský nebo rakouský, což samo o sobě není zase tak špatné.

Úplné překvapení to nebylo, protože USA to měly „nahnuté“. Agentura Fitch od května zařadila jejich dluh na seznam kandidátů na zhoršení známky. Stejně tak už v roce 2011 Agentura S&P snížila úvěrový rating z AAA na AA+ a od té doby ho již nezvedla zpátky. Tenkrát byla reakce trhů ještě horší než dnes. Bezprostředním dopadem by, kromě okamžité paniky na trhu, mělo být zvýšení úrokové sazby na amerických dluhopisech.

Ty se nyní budou muset prodávat s rizikovou prémií. Navíc existují dluhopisové fondy, které nakupují pouze dluhy s nejlepším hodnocením. Tyto fondy už nebudou moct nakupovat americký dluhopisy. Osobně si myslím, že tento dopad bude malý, protože po amerických dluhopisech je poptávka zejména kvůli tomu, že dolar je první světová měna.

Veřejné americké finance jsou jako neřízená střela

Prvním dopadem této události je v obecné rovině připomenutí, že dluh je problém, a to pro všechny, včetně nejsilnějších jako USA. V Americe jede na dluh vše: stát, firmy i domácnosti. Jenomže dlouhodobě se tak fungovat nedá. Pokud budeme do nekonečna vytloukat dluh dluhem, naši věřitelé si jednou položí otázku, zda jsme ještě schopni závazky splácet.

Díky americkému dolaru, který se používá v mezinárodním obchodu zejména k nákupu nerostných surovin, zvláště ropy, neměli Američané nikdy starost s odbytem dluhopisů. Prakticky všechny státy na světě kupovaly americký dolar, tzn. americké dluhopisy, aby mohly obchodovat mezi sebou. Velká část komentátorů a analytiků podtrhovala fakt, že snížení ratingu způsobil právě nárůst amerického dluhu. Sice se posunul dluhový strop, ale přesně jak předpověděl Ray Dalio, se samotným dluhem a jeho příčinami se neudělalo nic.

Dluh pouze začal astronomicky růst, protože americká státní pokladna se vyprázdnila. To se předpokládalo. Navíc nový dluhový strop stanoven nebyl, což má být práce teprve příštího amerického prezidenta. Joe Biden má ve věci výdajů nyní prakticky volnou ruku a nikdo nepředpokládá, že tuto výhodu bezedné peněženky nevyužije, aby si zvětšil šance na opětovné zvolení. Před ještě větší katastrofou veřejných financí Američany uchránil tamní Nejvyšší soud, který zrušil Bidenovo opatření ohledně odpuštění studentských půjček. Tento návrh by stál americké daňové poplatníky dalších 500 miliard dolarů.

Negativní dopad na státní rozpočet

Snížení úvěrového ratingu představuje samozřejmě další ránu především pro státní rozpočet. Ta se neprojeví hned, protože každý stát si půjčuje jen zlomek státního dluhu. Nebo přesněji řečeno, obměňuje dluhopisy, které jsou po splatnosti. Když se však podíváme na růst výnosů amerických dluhopisů za posledních 6 měsíců, zjistíme, že došlo k růstu 12 %. To není málo.

Náklady na obsluhu dluhu budou ve střednědobém horizontu škrtit státní rozpočet. Mimochodem, nedávno zažila snížení svého úvěrového ratingu i Francie, jejíž dluh má podle agentury Fitch ještě o jeden stupeň horší známku (AA) než USA. Ve Francii se hned poté spustila debata nad stavem veřejných financí, ovšem jak rychle začala, tak i skončila. Nic se podstatě nezměnilo. Francie i USA budou nyní za své půjčky budou platit víc. Změna musí přijít a bude bolestivá, ale času se zdá být ještě dost.

Americká reakce na pokles úvěrového ratingu

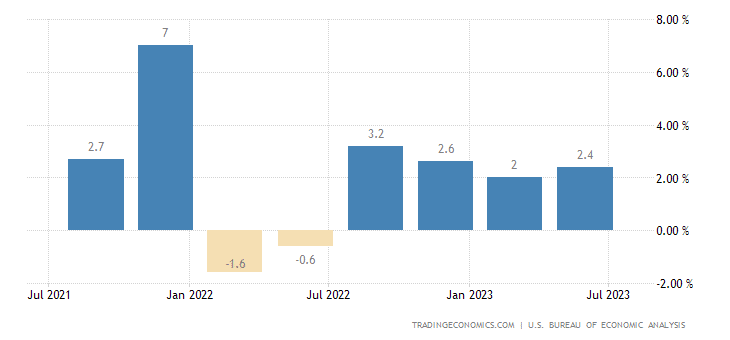

Americké ministerstvo financí se bránilo snížení známky úvěrového ratingu a argumentovalo tím, že se domácí ekonomice daří, protože HDP roste ročně o 2,4 %. Jedná se tedy o velmi solidní růst. Šéfka resortu Janet Yellenová ale jako kdyby zapomněla, že se nacházíme v době utahování měnové politiky, které má za dopad snížení HDP. To americké se drží tak trochu zázrakem a navzdory všem prognózám analytiků.

Yellenová svým postojem jen ukazuje, že patří do keynesiánské školy jako náš Jiří Paroubek, který proslul výrokem, že „státní dluhy se platit nemusí“. Toto rčení funguje jen v ekonomice, která silně roste. Ani přes veškeré naděje vkládané do umělé inteligence si nemyslím, že tento objev zajistí silný růst HDP pro další generace. Pozitivně se možná projeví, ale nevyřeší problém ne-růstu HDP v západní ekonomice.

Ten má především dvě příčiny: demografický vývoj a přebujelý statní aparát. S demografickým vývojem si zatím neumíme poradit, takže se bude muset hledat na straně škrtů, úspor a vyššího zdanění. To pro západní ekonomiky není radostná perspektiva. Nelze se divit, že investoři mluví čím dál víc o investicích do Asie, a to zejména Indie, Vietnamu, Singapuru a Filipín. Tedy zemí, kde jsou výše uvedené problémy menší než u nás.

Akcie Apple trhy nepodržel

Probíhající výsledková sezona má jeden charakteristický znak. Dobré a nečekaně výborné výsledky jsou odměněny silným růstem akcie. Naopak firmy se špatnými výsledky nebo ty, jimž se dařilo, ale hlásí slabý výhled, jsou tvrdě postihnuté. Jedním příkladem za všechny je firma PayPal, která po zveřejnění výsledků ztratila 10 %. Pozitivní odezvu zažil naopak Amazon, který přidal za den solidních 8 %.

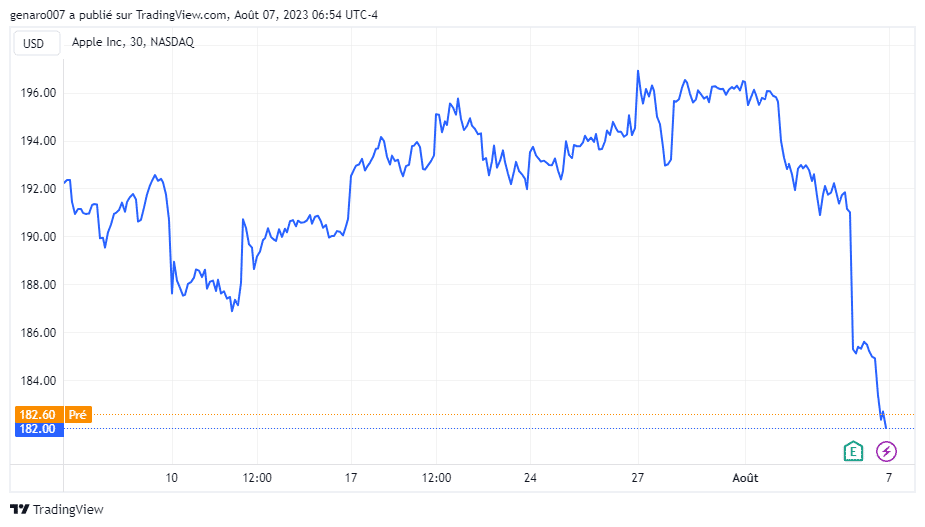

Hlavním trhákem měly být výsledky Applu. Jeho akcie drží světové indexy, protože od začátku roku posílila o 45 %. Zveřejnění výsledků Applu přišlo dva dny po oznámení ohledně snížení úvěrového ratingu USA. Na trhy se vkrádal strach a nejistota. Výsledky Applu bývaly mohly investory přesvědčit, že vše je v pořádku. Nestalo se tak. Přestože celková čísla byla v pořádku, vedení firmy se nepodařilo investory přesvědčit, že tržní hodnota ceny akcií odpovídá i aktuálnímu potenciálu společnosti. Akcie Applu ztratily od zveřejnění výsledku přes 6 %.

Hospodaření Applu pod lupou

Apple svými čísly dokonce překvapil, a to hlavně ziskem na jednu akcii, který dosáhl 1,26 dolaru oproti očekávanému 1,19. Tržby byly na úrovni 81,8 miliardy dolarů. Velmi zajímavou informací byl rozdílný úspěch Applu v závislosti na lokalitě. Dařilo se mu v Číně (7,9 %) a v západní Evropě (4,76 %). Naopak propad zaznamenal v Japonsku (-11,4 %). Neúspěch Apple zažil i na svém nejdůležitější trhu v USA, kde tržby zaznamenaly pokles o 5,57 %.

To lze vysvětlit obecnou situací v oblasti chytrých telefonů. O nové modely není stejný zájem jako v předchozích letech. Applu se problémy dlouho vyhýbaly, protože jde o prémiovou značku. Boom chytrých telefonů je však už za námi. Apple by musel přijít s opravdu velmi inovativní novinkou, aby nastartoval prodeje v tomto segmentu.

Další produkty jsou na tom ještě hůř. Prodej iPadu se propadl meziročně o 20 %. Stejně tak počítače Mac se musí vyrovnat s poklesem prodejů o 7 %. Apple ovšem není jen zařízení, jeho byznys model nestojí pouze na tomto pilíři. Tím druhým jsou služby, kde sice nedosahuje takového obratu jako v prvním případě, ale roste stále dobrým tempem 8,21 %. Prodej služeb pak dosáhl obratu 21,2 miliard dolarů. Důležitost tohoto sektoru tkví v jeho marži, která dosahuje neuvěřitelných 70 %. Prodej služeb však Apple nezachránil a investoři se jeho akcií raději zbavovali.

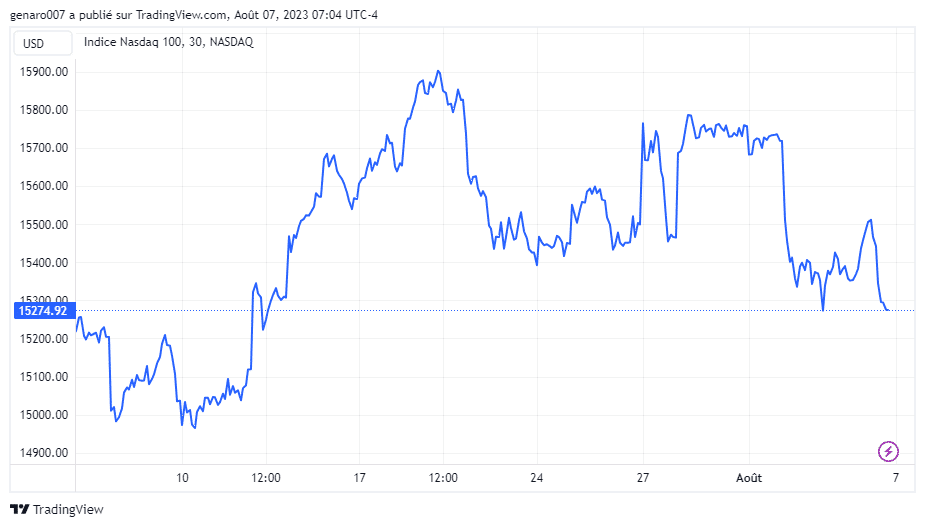

Světové akciové indexy silně klesaly, až na Čínu

Snížení ratingu si vybralo svoji daň především na světových indexech. Nejedná se však zatím o krach, ale spíš vybírání zisků. Většina světových indexů se pohybuje na historických maximech. Proto není úplně marná strategie schovat alespoň část zisku do bezpečí a počkat si na zajímavé propady.

Trochu odlišná je situace v Číně, kde investoři živí naději na větší pomoc ze strany státu. Čínská centrální banka má mnoho prostředků, jak stimulovat domácí, a tím pádem i světovou, ekonomiku. Avšak Číňané jsou známí svojí opatrnosti. Čínská centrální banka tak pomalu dávkuje dobré zprávy a sleduje bedlivě odezvu trhů.

Pod příslibem větší státní pomoci se čínským akciím dařilo, burza v Šanghaji přidala 0,71 %. Jinak tomu bylo v případě hongkongského a japonského indexu, protože jsou napojené na západní ekonomiku. Hang Seng odepsal 1,90 % a japonský Nikkei ztratil 1,79 %.

Už jsme si zvykli na to, že evropský trh reaguje na zprávy z USA mnohem víc než samotné zámořské trhy. Ani tentokrát nenastala výjimka. Francouzský CAC40 ztratil 2,16 %, britský FTSE 1,69 %. Nejhůře dopadl německý DAX se ztrátou 3,14 %.

Situace v zámoří nebyla o nic lepší a ani dobré výsledky Amazonu ji nezachránily. Technologický Nasdaq spadl o 2,85 %, index S&P500 si pohoršil o 2,27 %. Nejlépe odolával prodejnímu tlaku Dow Jones, protože obsahuje hned několik defenzivních titulů, a oslabil jen o 1,11 %.

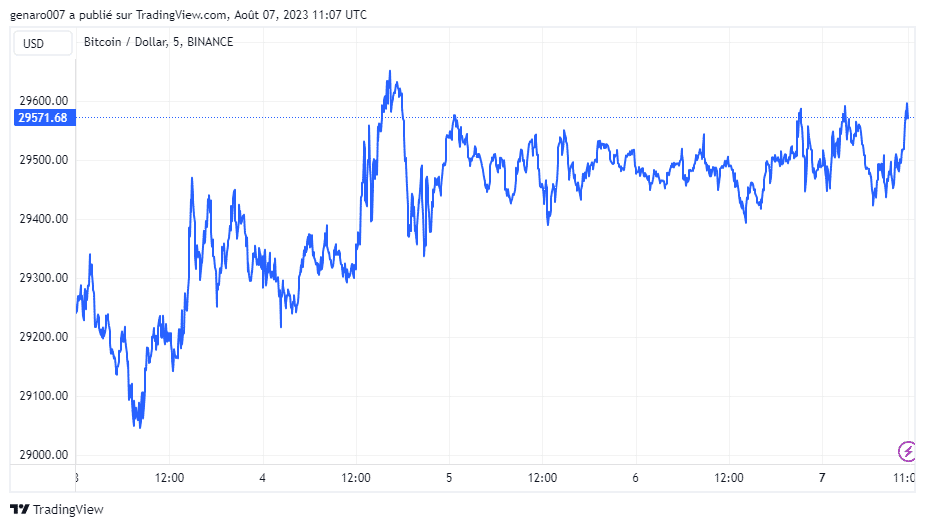

Bitcoin se zastavil pod 30 000 dolary

Bitcoinu se nepodařilo znovu překonat psychologickou hranici 30 000 dolarů. Nejblíže tomu byl 2. srpna, kdy mu k dosažení této mety chybělo pouze 40 dolarů. Nepomohlo ani snížení dluhového ratingu USA. Ti, kteří si myslí, že bitcoin má potenciál nahradit americký dolar, měli jistě radost, že dolar utrpěl těžkou ztrátu. To je ale jen začátek, k pádu měny vede ještě velmi dlouhá cesta.

Nakonec uveďme, že v době psaní článku byla týdenní volatilita bitcoinu -0,98 %. Tedy o mnoho méně než na indexu Nasdaq (-2,85) a srovnatelná se zlatem (-0,64 %), které je považováno za bezpečný přístav pro nejistou dobu. Nízká volatilita bitcoinu zůstává záhadou.

Závěr: Budou trhy pokračovat ve výprodejích?

Další týden bude samozřejmě nesmírně zajímavý. Je otázkou, zda se trhy dokážou rychle vzpamatovat z toho, že americké dluhopisy ztratily tři áčka. Vzhledem k současnému fungování trhů, kdy jsou prakticky zaměřeny pouze na aktuální témata bez většího horizontu, bych si tipnul, že se na tento důležitý fakt rychle zapomene. Tedy pokud velká média a finanční influnceři nezačnou toto téma víc řešit. Je například otázkou, zda se agentura Moody’s nepřidá a taktéž USA nesníží známku. To by znovu rozvířilo sestupnou tendenci.

Americká výsledková sezona má svůj vrchol již za sebou, jedinou výjimkou je zveřejnění výsledků hvězdy tohoto roku Nvidie, ale to bude až 23. srpna. Již 8. srpna se ale dozvíme výsledky firmy Palantir, která je v Česku velmi populární. Z velkých společností ještě přestaví tento týden své výsledky Walt Disney.

Na vrchol výsledkové sezony se zato dostane Česko, protože ve čtvrtek 10. srpna se dozvíme, jak hospodařil ČEZ. Většina analytiků však čeká stagnaci. Hrozí tedy, že pražská burza bude pokračovat v letním oddechovém tempu.