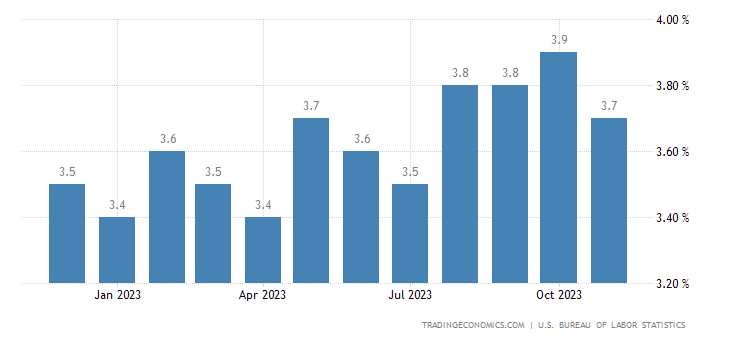

Čeká nás poslední perný týden v roce. Dozvíme se, jak Fed naloží se všemi makroekonomickými údaji posledních dní. Situace popravdě stále není přehledná. Inflace klesá, ale americký HDP zůstává solidní. V pátek 8. prosince jsme se dozvěděli velmi důležité údaje z amerického trhu práce. Jsou nad očekávaní dobré, nezaměstnanost v USA je na čtyřměsíčním minimu a dosahuje 3,7 %. Jak na dobrou kondici trhu práce reagovaly trhy?

Překvapivě silně pozitivně, index S&P 500 se dostal dokonce na své roční maximum. To mimochodem tvoří velkou naději z pohledu technické analýzy. Pokud tento index povyskočí o dvě nebo tři procenta, může se „utrhnout“ a dál růst. Investoři by tak dostali pořádný vánoční dárek.

Nejde o to, že bych jim ho nepřál, ale je zajímavé, že minulý týden trhy rostly, protože všichni považovali za jasnou věc, že Fed své sazby nezvýší a naopak je sníží co nejdřív (v prvním čtvrtletí 2024). Nyní se však potvrdilo, že pracovní trh je stále silný. Výrazný pokles HDP v prvním čtvrtletí roku 2024 lze nyní prakticky vyloučit. Dříve by se tedy tato čísla interpretovala jako silně jestřábí a trhy by klesly v obavě dalšího zvýšení sazeb. Jenomže reakce byla opačná. Jak to?

Tentokrát investoři koupili skutečnost, že je měkké přistání proveditelné. To znamená, že Fed zkrotí inflaci vysokými sazbami a k žádné finanční katastrofě nedojde. V historii se to ovšem nikdy nestalo.

Syndrom roku 2008

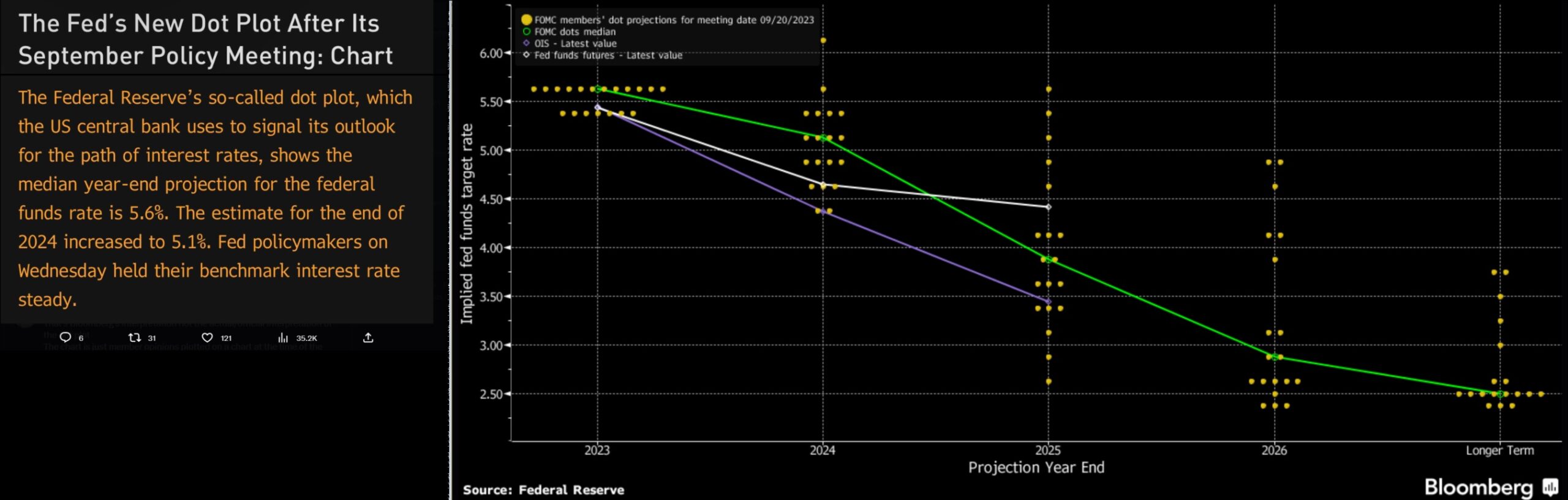

Přes všechny spekulace trhů si budeme muset počkat na tiskovou konferenci Jeroma Powella. Oficiálně totiž nic slíbeno není, Fed proces zvedání sazeb stále neukončil. Na tomto zasedání bude zveřejněn dotplot, kde jednotliví centrální bankéři zveřejní svůj osobní názor na vývoj americké ekonomiky. Dotplot je sondou do jejich smýšlení, nikoliv závazný jízdní řád americké centrální banky. Nic není s definitivní platností rozhodnuto, vše je na úrovni dohadů.

Většina investorů se pohybuje v paradigmatu roku 2008. Tehdy se změnilo především vnímaní role centrální banky. Ta se považuje za poslední záchranu: když se něco závažného na trzích pokazí, centrální banky trhy vždy podrží. Jenomže to není jejich primární role. Centrální banka má dohlížet na cenovou stabilitu, nikoliv na růst akciových trhů. Právě rozhodnutí dovést inflaci pod inflační cíl může investorům překazit plány na vánoční rally. Nikde není napsané, že Fed přispěchá na pomoc, když se trhy propadnou. Když odmyslíme nedávnou historii, centrální banky v zájmu akciových trhů spíše nejednaly.

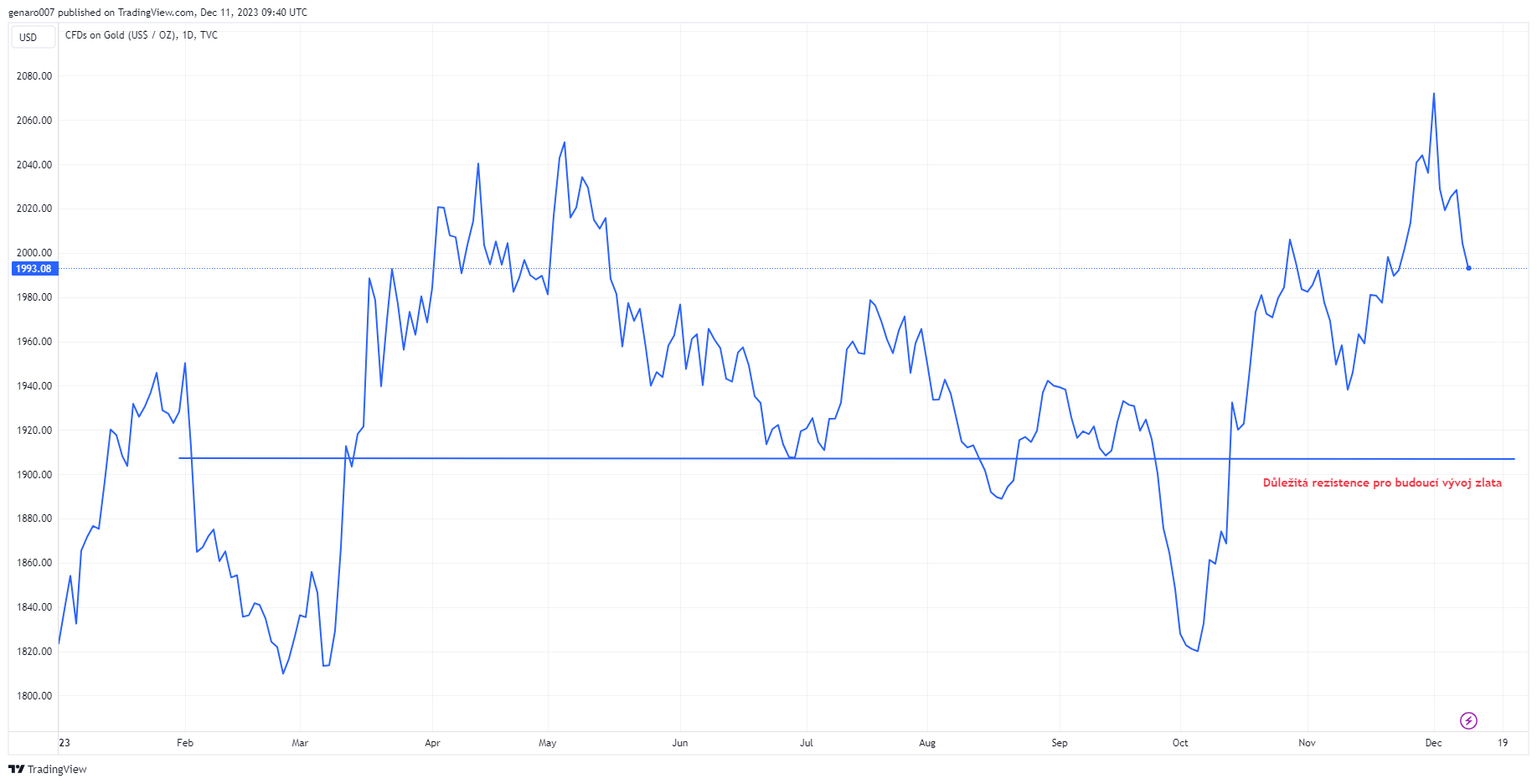

Zlatý rekord 2 152,30 dolarů za unci

Velmi bouřlivý vývoj má za sebou zlato. To během seance na asijských trzích minulou neděli v noci vystřelilo, protože jeho růst spustily stop-loss příkazy na krytí krátkých pozic. K tomu mohlo dojít hlavně díky tomu, že asijský trh se zlatem měl menší likviditu, než bývá zvykem. Po uzavření těchto pozic sestoupilo zpět na úroveň 2000 dolarů.

Zlatu nepomohla dobrá čísla z amerického pracovního trhu, která podporují scénář měkkého přistání. Ten jediný je pro cenu zlata málo příznivý, zároveň však ani neimplikuje, že zlato dramaticky klesne. Svět je dnes nejistý. Existuje hned několik konfliktů, které mají potenciál přerůst v celosvětový vojenský střet se silnými ekonomickými dopady pro celou planetu.

Pokles zlata neznamená, že jeho cena nemůže dále růst. Zlato může mít velmi volatilní reakci v závislosti na rozhodnutí Fedu. Nyní má relativně silnou rezistenci na 1907 dolarech. Jestli tuto hladinu udrží i po zasedání Fedu, může očekávat další cestu vzhůru.

Dá japonská centrální banka sbohem nulovým sazbám?

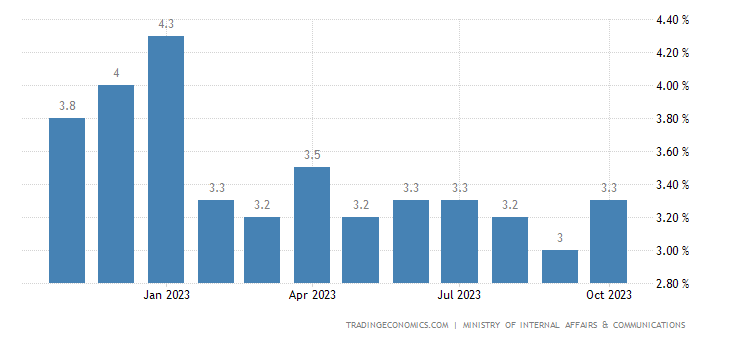

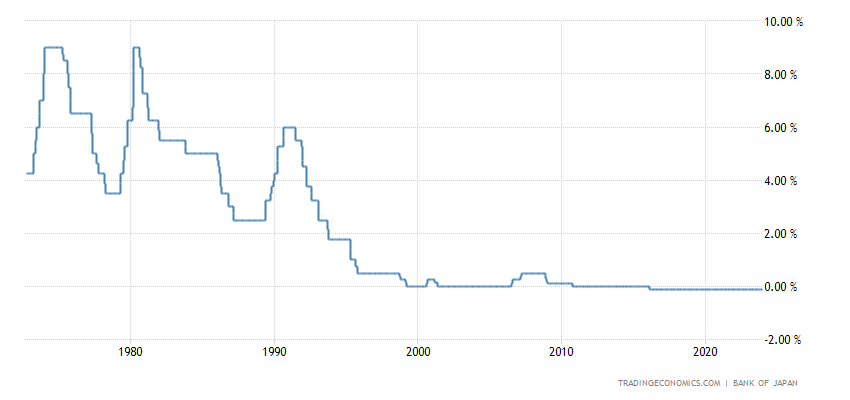

Je obecně známo, že Asiaté mají rádi stabilitu a nejsou přáteli velkých změn. Pokud už ke změnám dojde, dějí se velmi pomalu. Japonská centrální banka je poslední na světě, kterou ani nárůst po covidové inflace nedonutil zvednout úrokové sazby. Centrální bankéři se radovali z toho, že japonská inflace je konečně vysoká, jakkoliv je její výška relativní. Její vrchol byl na 4,3 %, zatímco například česká inflace pod tuto hodnotu ještě ani nesestoupila. Nyní se inflace v Japonsku pohybuje na 3 %. Země s ní má problém hlavně vlivem stárnoucí populace, s tím jak ve stáří lidem přirozeně klesá spotřeba.

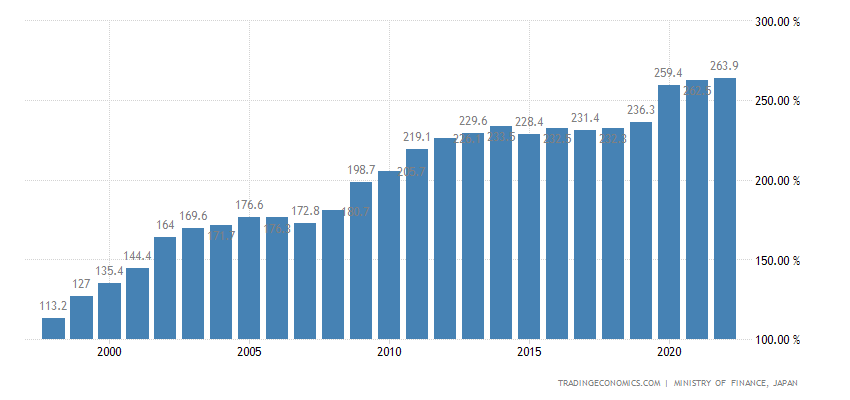

Japonská ekonomika patří k nejzadluženějším na světě, zadlužení vzhledem k HDP dosahuje astronomických 264 %. Pro Japonsko to však není zase tak velký problém jako například pro Itálii nebo Francii, protože většina státního dluhu je v rukou občanů. Inflace pomáhá tento starý dluh umazat.

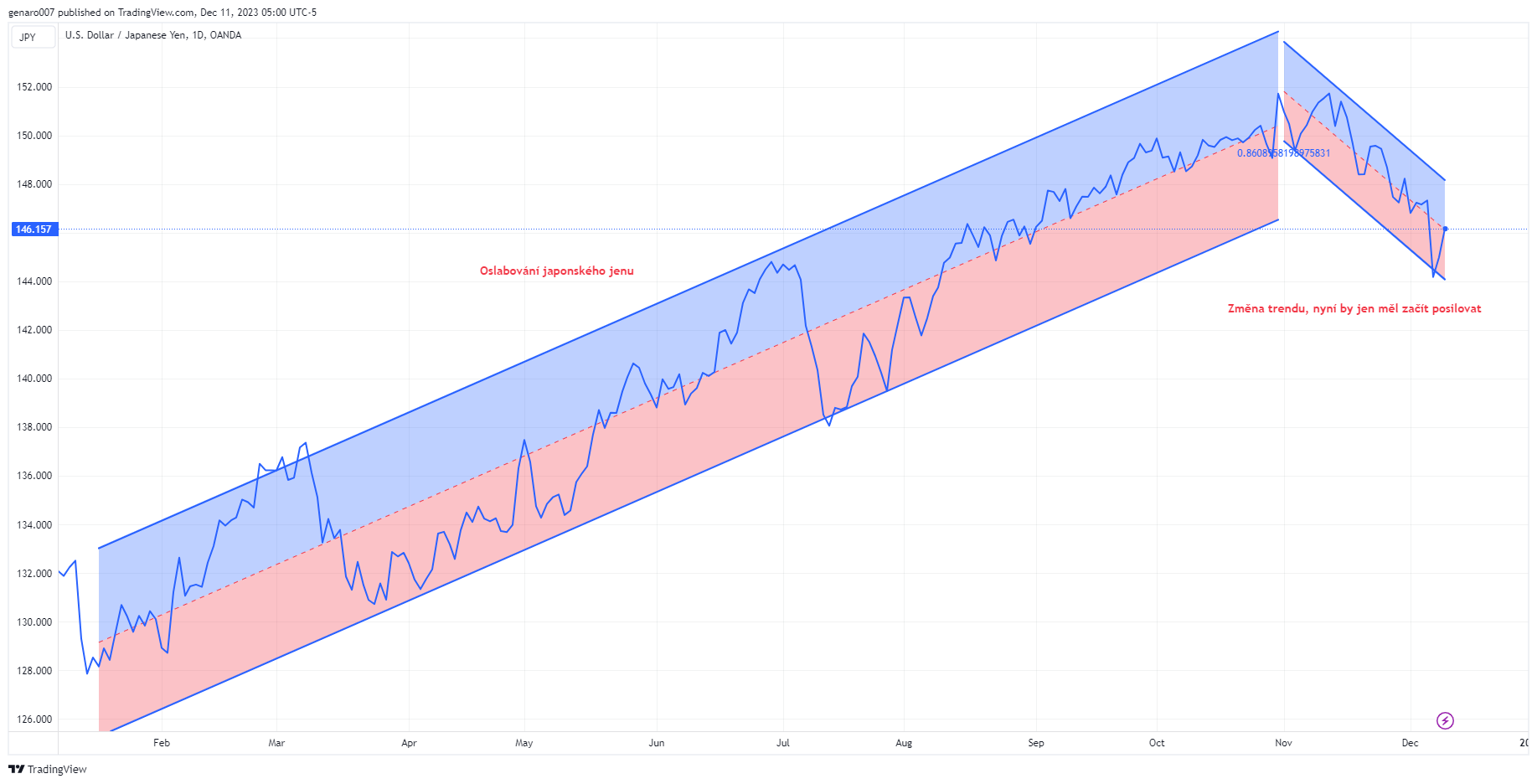

Důvodem, proč chce japonská centrální banka zvednout sazby, je však velmi slabý jen, který nahrává tamním exportérům. To by ještě nevadilo. Jenomže nízký jen může v Asii odstartovat ekonomickou válku. Na levný jen totiž bude muset reagovat jak čínský juan, tak jihokorejský wan. Oslabování měn býval způsob, jak ekonomicky válčit.

Slabé měny však nejsou pro západní ekonomiku výhodné. Japonská centrální banka tak bude muset udělat určité kroky, aby jen zvedla. To se už dnes děje. Japonská měna začala posilovat, jakmile se naznačila možnost, že centrální banka uvažuje o zvýšení sazeb. Na druhou stranu od ní nelze čekat žádnou jestřábí měnovou politiku, zvedání sazeb bude probíhat velmi pomalu. Není vyloučeno, že sazby povyrostou pouze o 10 bazických bodů.

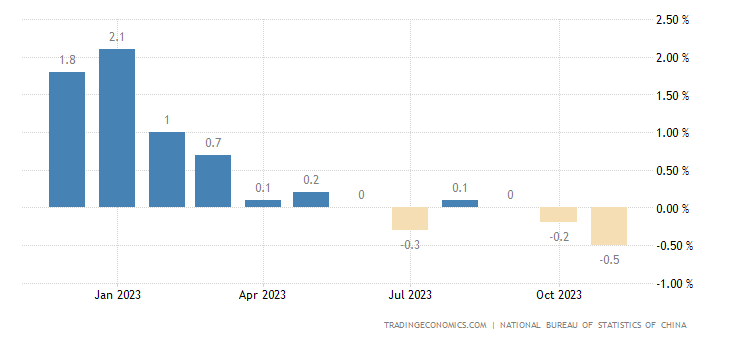

Čína v deflaci

Hlavním tématem západních ekonomik je pořád ještě inflace. V Číně mají ovšem jiný problém, který se jmenuje deflace. Jak známo, pro centrální banky je to větší problém než inflace. Právě japonský příklad ukazuje, jak je těžké se z deflace dostat. Kvantitativní uvolňování patří k běžnému arzenálu centrálních bank na Západě.

Čínská centrální banka se proti této technice vždy stavěla a inspirovala se u německé marky. Kapitál musí přinášet zhodnocení tomu, kdo ho drží. Čína vždy dávala přednost vlastní měně před akciovými trhy. Což je mimochodem důvod, proč jsou čínské akcie nyní tak levné.

Čínští funkcionáři se snaží mírnit situaci tvrzením, že deflace je pouze přechodná. To trochu připomíná někdejší výroky Fedu o přechodné inflaci. Deflace může být důsledek čínské nemovitostní krize. Vzhledem k tomu, jak dopadli čínští developeři, není divu, že se noví investoři do čínských nemovitostí nehrnou. Celá nemovitostní krize se táhne již dlouho. Osobně si myslím, že Čína může být černou labutí. Investoři očekávali, že opuštění politiky zero covid znovu nastartuje tamní ekonomický motor. To se však z mnoha příčin nestalo. Ekonomický kolaps Číny by současnou situací značně zamotal.

Asie pod tlakem, silně zelená Evropa

Vývoj indexů jen potvrdil rozdělení mezi východem a západem. Západní svět zůstal optimistický, zatímco nad Asií se stahují mračna. Uvidíme, zda šlo pouze o náhodnou konstelaci (která se však opakuje velmi často), anebo se jedná o setrvačný trend, jenž pouze prohloubí rozdíly mezi těmito dvěma světovými póly.

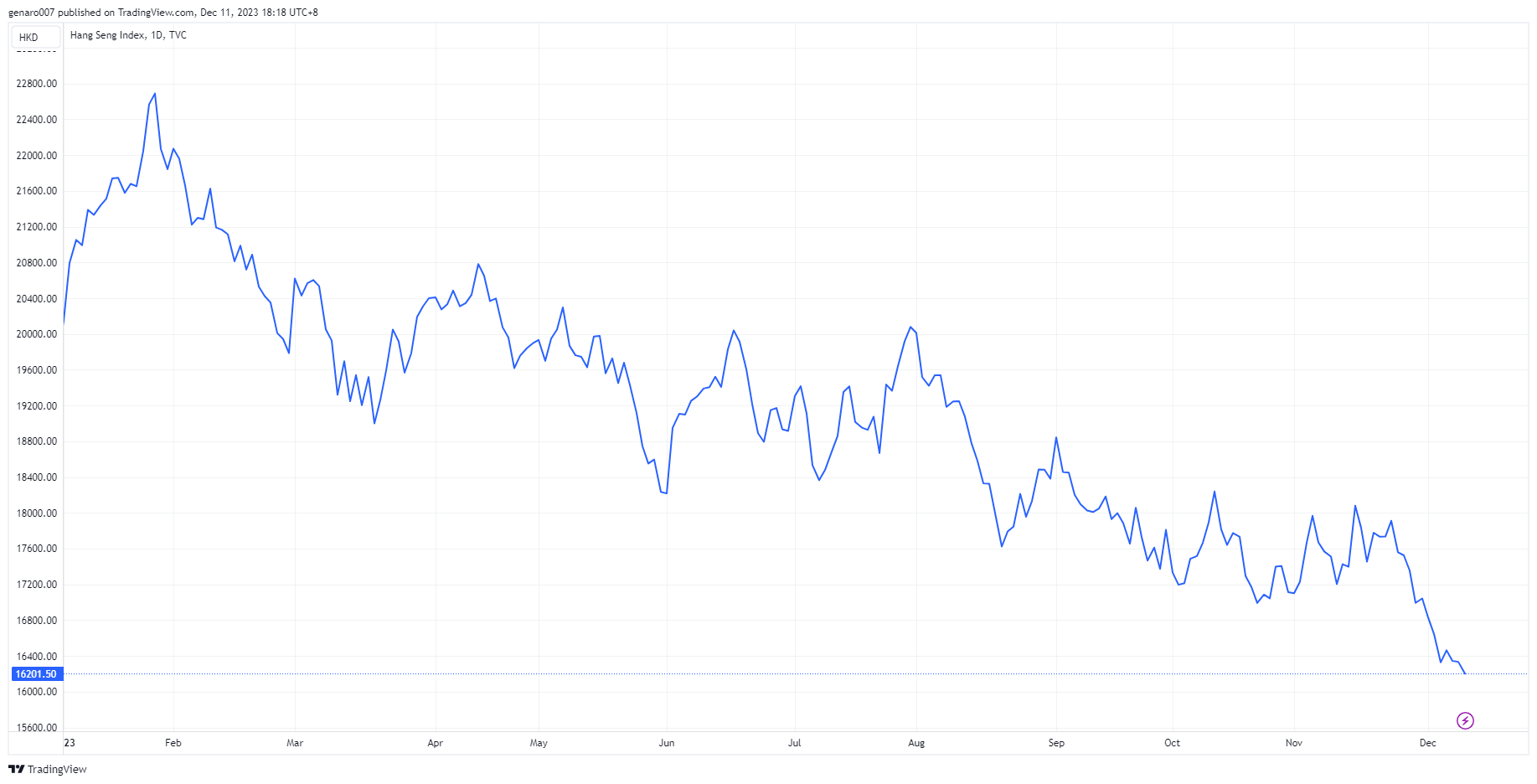

Nejvíce ztrácel japonský Nikkei, protože se tamní akcionáři báli toho, jak by se japonská burza vyrovnala s nenulovými úrokovými sazbami. Index proto oslabil o 3,36 %. Burza v Šanghaji ztratila 2,14 % a hongkongský Hang Seng odepsal 3,01 %.

V Evropě byla situace o poznání optimističtější. Dobrá nálada však tradičně nedorazila na londýnskou burzu, FSTE rostl jen skromně o 0,33 %. Recese v Německu neubírá sílu tamnímu indexu DAX, který si připsal solidní 2,21 %. Velmi dobře se dařilo i pařížské burze, která zaznamenala zisk 2,46 %.

Index S&P 500 se dostal na své letošní maximum, avšak za týden si připsal jen 0,21 %. Ačkoliv jsou americké indexy hodně nahoře, v poslední době se zdá, že jim chybí další impuls, aby mohly pokračovat dále v růstu. Technologický Nasdaq si připsal 0,69 %, průmyslový Dow Jones zůstal prakticky bez změn a připsal si kladnou nulu 0,01 %.

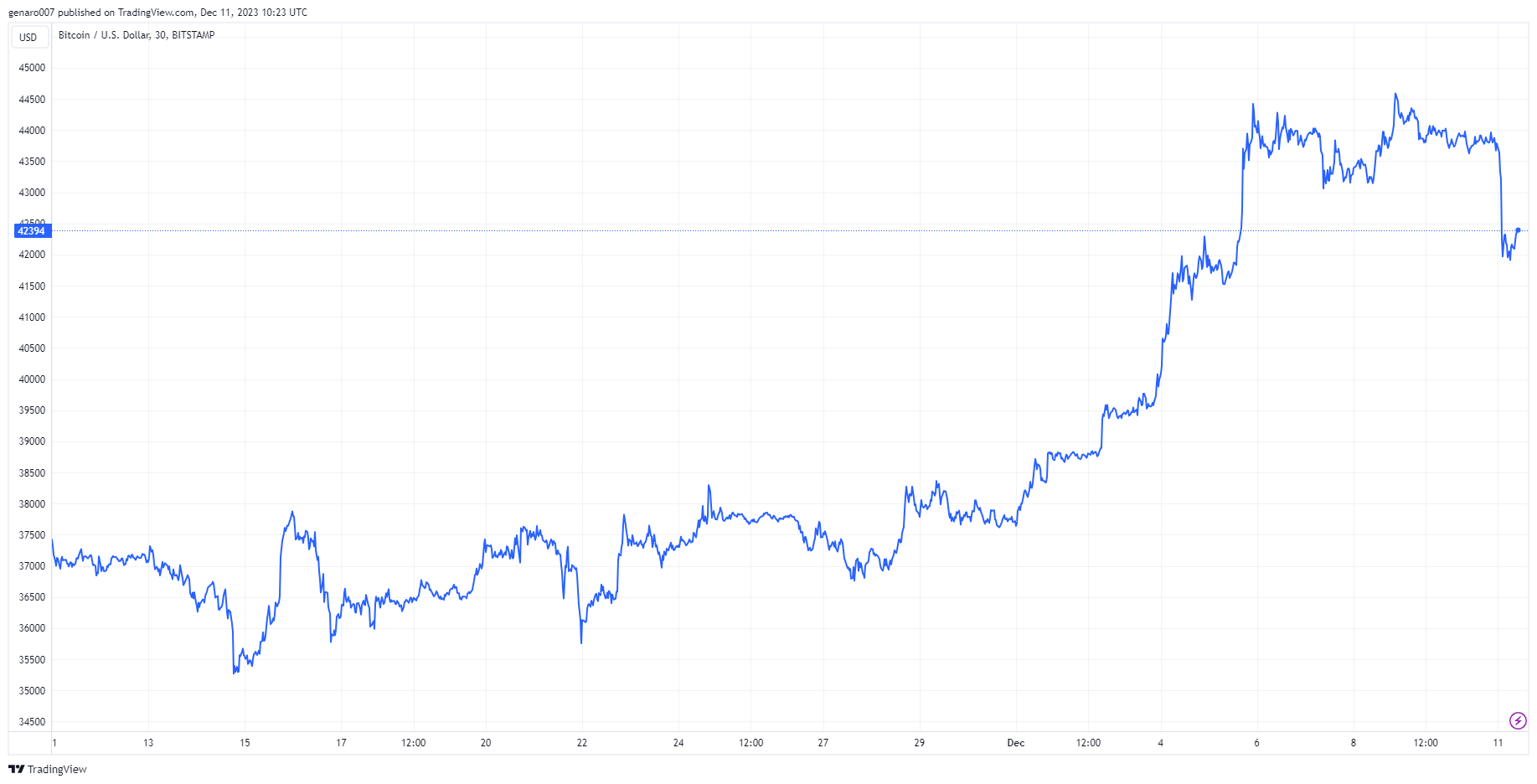

Bitcoin potvrdil svoji stabilitu

V našem společném streamu s Jaroslavem Jarolímem jsem rozvíjel teorii, že bitcoinu by nejvíc uškodil exponenciální růst, který by mohl znovu skončit velkým vystřízlivěním všech investorů. Z dlouhodobého hlediska by měl spíš tíhnout ke stabilitě a pozvolnému růstu. To se tento týden potvrdilo. Růst nových pracovních míst nad očekávání a nízká nezaměstnanost nejsou pro bitcoin dobré zprávy. Navzdory tomu se jeho kurz za poslední týden prakticky nezměnil. V době psaní článku byl týdenní pohyb – 0,48 %, což je zanedbatelná změna.

Zájem o kryptoměny se pomalu vrací, jak ukazuje růst i dalších z nich. Za poslední týden se dařilo hlavně měnám jako Solana, Cardano a Dogecoin. Druhá z nich si za poslední týden připsala královský zisk 52 %. Růst bitcoinu v posledním měsíci pomáhá i ostatním kryptoměnám.

Závěr: Všechny oči upřené na americký Fed

Hlavním aktérem burzovního dění v následujícím týdnu bude samozřejmě šéf Fedu Jerome Powell. Ve středu se dozvíme, zda americká centrální banka upraví úrokové sazby. Většina investorů si myslí, že se tak nestane, ale Powell má dobré makroekonomické důvody, aby sazby ještě jednou zvedl. Nejvíc bude investory zajímat ekonomický výhled, tj., kdy bude Fed eventuálně chtít sazby snížit a kolik snížení plánuje v příštím roce. Dotplot se může stát velmi hořkou pilulkou, pokud zjistíme, že první snížení má přijít až ve druhé polovině roku 2024. Kdyby s ním Fed naopak počítal již v prvním čtvrtletí, trhy by si to vyložily jako pozitivní zprávu. Nesmíme se však nechat zmást.

Otočku na sazbách budou trhy v první chvíli chápat jako něco velmi pozitivního. V střednědobém horizontu je to však špatná zpráva. Ekonomika byla poškozena a nyní se nastoluje terapie nízkých sazeb. Den po Fedu bude zasedat i ECB. U ECB se však neočekává zásadní změna.

Díky za super analýzu 😊

Děkuji bude další 🙂