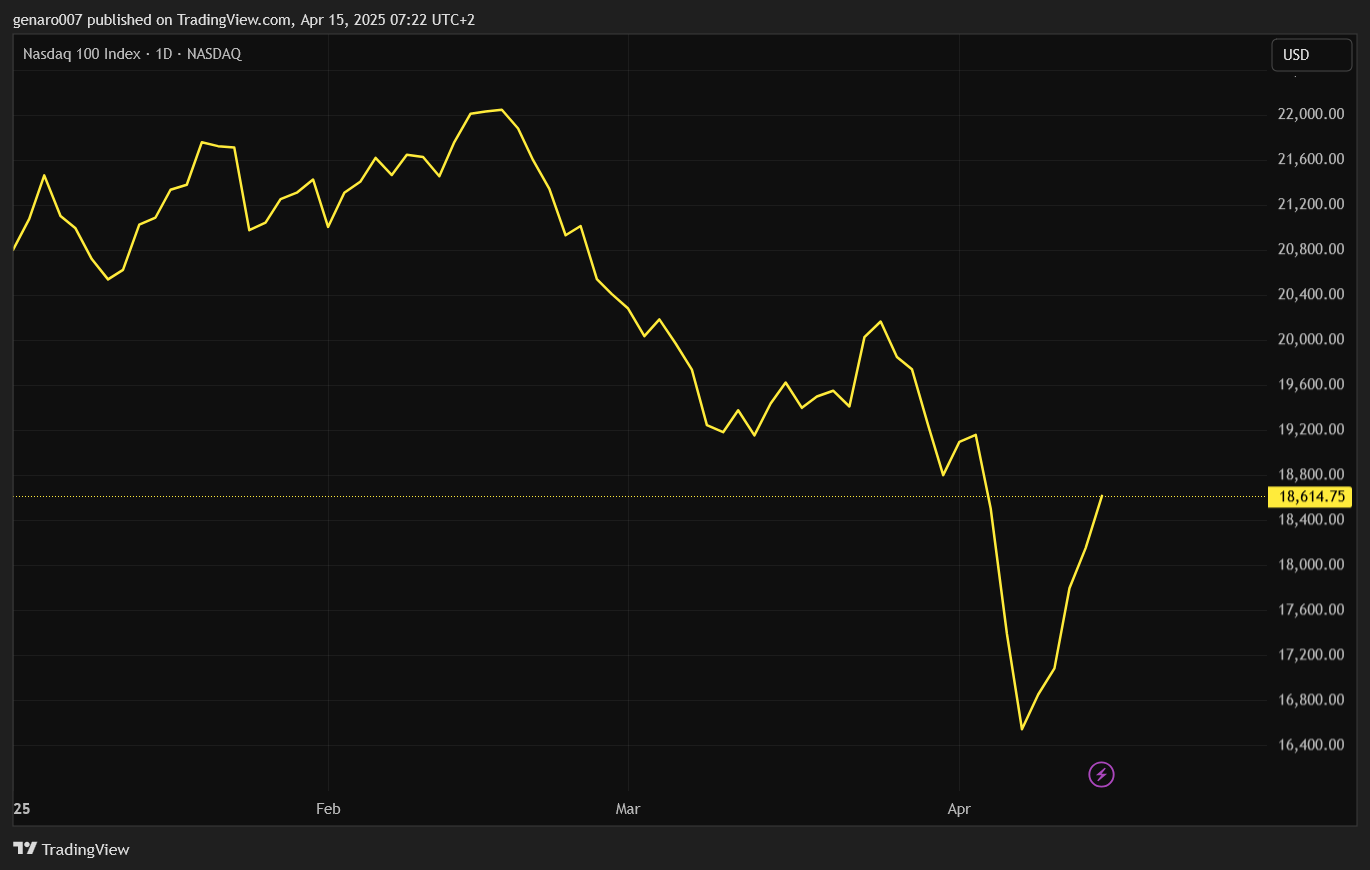

Máme za sebou jeden z nejbláznivějších burzovních týdnů v historii finančních trhů. Úvod týdne mnozí komentátoři označili za nové „černé pondělí“ – historickou reminiscenci na 19. říjen 1987, kdy akciové trhy po celém světě zažily dramatický pokles.

Nejvíce byl tehdy zasažen americký index Dow Jones Industrial Average, který klesl o 22,6 %, což představovalo největší jednodenní procentní propad v jeho historii.

Letošní pokles sice takové rozměry nedosáhl, atmosféra na burze však připomínala hození ručníku do ringu. Podle analytiků Morgan Stanley tento týden odhalil křehkost globálních trhů, které se potýkají nejen s geopolitickou nejistotou, ale i s rostoucími náklady na dluhové financování.

Bláznivý týden na akciových trzích

V pondělí se trhy na chvíli vzpamatovaly, když se začalo spekulovat, že by Donald Trump mohl odložit zvýšení cel o 90 dní. K tomuto kroku ho například vyzval miliardář a investor Bill Ackman. Jakmile trhy ucítily naději, okamžitě změnily směr. Navzdory velkým poklesům si zachovávaly určitou dávku optimismu. Odložení cel – nikoli všech, ale těch, která přesahují 10 % – přišlo ve středu.

Trhy zažily obrat, jaký jsme dlouho neviděli, a dokonce překonaly rekord z roku 2008. Tehdy, 13. listopadu 2008, index Nasdaq 100 vzrostl o 9,96 % během volatilního období globální finanční krize, kdy trhy reagovaly na stimuly a zprávy o záchranných balíčcích.

K překonání tohoto rekordu už nebyly potřeba centrální banky – Donald Trump si vystačil sám. Tento dramatický zvrat podtrhuje, jak silně jsou dnes trhy závislé na politických signálech, které mohou během několika hodin přepsat investiční strategie.

Závěr týdne však optimismus zchladil a trhy se znovu propadly. Ti, kteří věřili, že je ideální čas na nákupy, byli zklamáni. Trhy jsou dnes velmi nebezpečné, zejména pro ty, kteří nemají investiční plán či strategii. Domnívat se, že se situace v následujících týdnech ještě několikrát nezmění, je více než naivní. Co z celé situace vyplývá?

Cla nejsou cílem, ale prostředkem

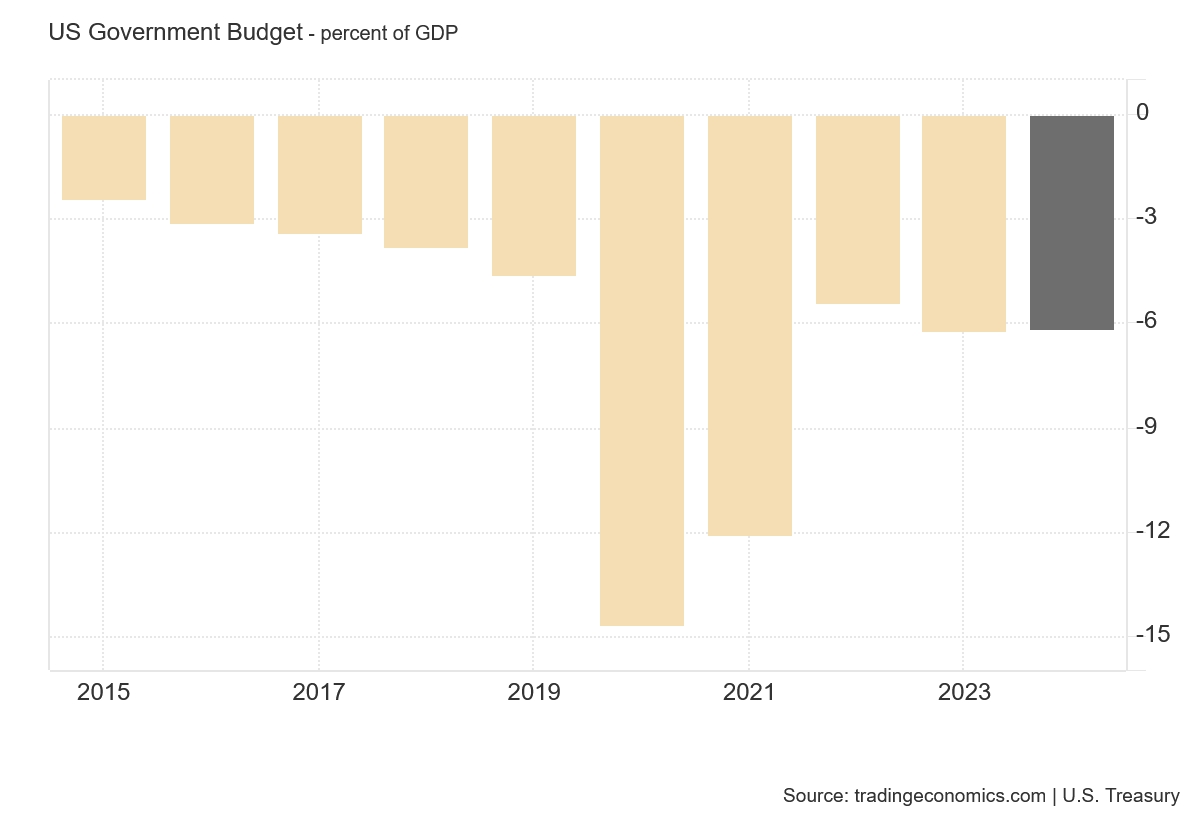

První klíčová lekce, která se během týdne několikrát potvrdila, je, že zavedení cel není pro Donalda Trumpa samoúčelným cílem, ale pouze prostředkem k realizaci jeho programu. Ten je na první pohled jednoduchý, avšak v praxi velmi složitý: vyrovnat americký státní rozpočet.

To je chvályhodný záměr, ale vzhledem ke strukturálnímu deficitu amerických veřejných financí jde o značně komplikovaný problém. Ekonomové z Petersonova institutu odhadují, že úplné vyrovnání rozpočtu by vyžadovalo buď razantní zvýšení daní, nebo drastické škrtání ve výdajích, což by obojí mohlo uvrhnout ekonomiku do recese.

Trumpova rozhodnutí nesmí výrazně zpomalit růst HDP, protože by to vedlo k velkému výpadku příjmů státního rozpočtu. Zároveň nechce zavádět nové daně, aby splnil své předvolební sliby. Kde tedy hodlá získat peníze?

Odpověď je jednoduchá: od zahraničních obchodních partnerů. Přesná forma zůstává nejasná, ale jedno je zřejmé – Trump využívá cla jako nástroj k vyjednávání. Bohužel jde o velmi tvrdý prostředek.

Odklad nebo zrušení cla?

I když je Trumpova snaha pochopitelná a mohla by inspirovat politiky v západním světě – vždyť dává jasně najevo, že zájmy jeho země jsou na prvním místě –, přehlíží základní ekonomické zákony. Zavedení cel není pouze rétorickou figurou nebo strašením obchodních partnerů. Tento krok již má a bude mít dopady na chování trhů.

Historické příklady, jako Smoot-Hawleyův zákon z roku 1930, ukazují, že protekcionismus může vyvolat odvetná opatření a narušit globální obchodní toky. Trumpovo počínání v uplynulém týdnu nahlodalo důvěru prakticky všech – ať už jste jeho příznivcem, nebo odpůrcem, nikdo neví, co očekávat.

Důvěra je přitom klíčová pro stabilní ekonomický růst. Když k tomu připočteme Trumpovu výzvu, že je „dobré nakupovat akcie“, což může maskovat možné insiderské informace, investoři se oprávněně ptají, čemu na trhu vůbec věřit. Velké množství otevřených call opcí ve středu tyto spekulace jen potvrzuje.

Čína jako hlavní nepřítel

Druhý důležitý bod je, že nejde o úplné zrušení záměru zavést cla, ale pouze o jejich 90denní odklad. Za tři měsíce se celá situace může opakovat. Trump navíc cla nezrušil – stále platí 10% clo na všechny dovozy. Číně byla cla navýšena na 145 % poté, co odpověděla zavedením 125% cel na americké zboží. Takto vysoká cla prakticky znamenají embargo na dovážené zboží.

Amerika sice udělala výjimky pro smartphony, počítačové komponenty a ploché displeje, ale otázkou zůstává, zda to bude stačit, aby se předešlo dalším odvetným opatřením. Tyto kroky jsou natolik významné, že se jistě projeví v makroekonomických ukazatelích nadcházejících měsíců, jako jsou inflace, růst HDP či nezaměstnanost. A tato čísla následně ovlivní měnovou politiku amerického Fedu.

Podle Mezinárodního měnového fondu by eskalace obchodní války mohla globální růst HDP snížit až o 0,8 % do roku 2026. V současnosti však tato systémová data nejsou hlavním hybatelem trhů. Právě toho by investoři mohli využít. Největší silou na trzích je nyní Donald Trump a jeho nálady, ale tento stav nebude trvat věčně. Realita čísel ho dříve či později dožene.

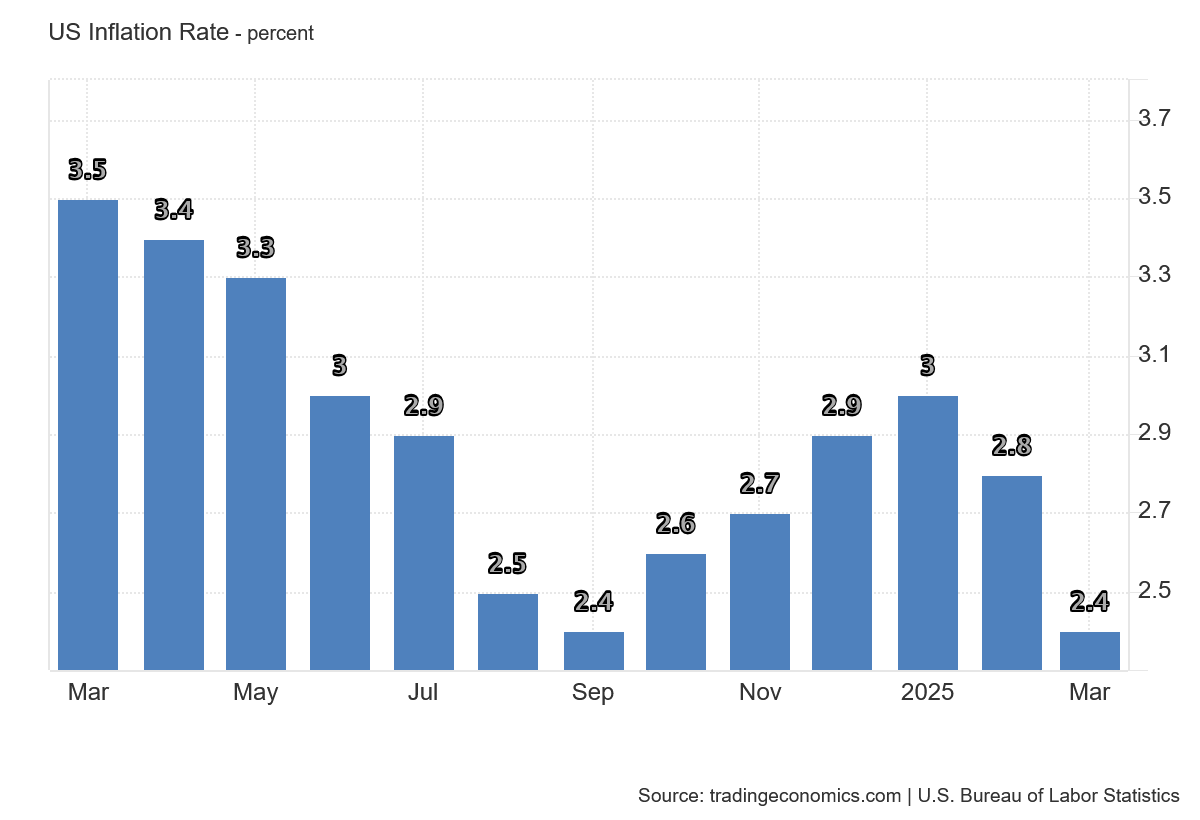

Velmi dobrá čísla americké březnové inflace

Tuto situaci dobře ilustruje zveřejnění březnové inflace v USA. Pokud by Trump nerozehrál svou hru s cly, tato čísla by bezpochyby dominovala diskuzi na trzích. Meziroční inflace výrazně klesla: obecná inflace dosáhla 2,4 % a jádrová inflace spadla na 2,8 %. V obou případech jde o výrazný pokles. Pokud bude i v dubnu pokračovat sestupná dynamika, inflační cíl centrální banky bude na dosah. Trhy však tuto pozitivní zprávu nevzaly na vědomí.

Hlavním argumentem bylo tvrzení, že zavedení cel zvýší americkou inflaci. Jelikož zatím neznáme finální podobu cel, nikdo nemůže přesně odhadnout jejich dopad. Tato dobrá zpráva tak zanikla, což je škoda, protože je velmi významná.

Analytici Goldman Sachs upozorňují, že předzásobení firem může dočasně zmírnit inflační tlaky, ale dlouhodobé dopady cel na ceny zůstávají nejisté. Pokud přijmeme, že Trumpova strategie je pouze vyjednávací taktikou, mohl by se trh brzy vrátit k normálu

Obchodníci navíc využili první čtvrtletí k předzásobení, což může zmírnit inflační šok. Inflace by tak mohla dál pomalu klesat, což by otevřelo prostor pro snižování úrokových sazeb a růst rizikových aktiv. I v tak složité době, jako je ta naše, lze najít pozitivní scénář.

Prozkoumejte defenzivní akcie na platformě XTB

Proč Donald Trump otočil v otázce cel?

Trumpova otočka má dva hlavní důvody. Prvním je jeho oficiální prohlášení, že mnozí zahraniční představitelé jsou ochotni s ním vyjednávat a nabízejí Americe snížení cel na její výrobky. I když Trumpova čísla nelze brát zcela vážně, nabídka EU na nulová cla byla jednoznačně formulována.

Trumpova politika tak do jisté míry přináší výsledky. Tento diplomatický průlom naznačuje, že Trumpova taktika vysokých sázek může donutit obchodní partnery k ústupkům, i když za cenu krátkodobé volatility.

Druhé vysvětlení, dosud neoficiální a nepřímém rozporu s Trumpovými výroky, spočívá v tlaku dluhopisového trhu. Trump v minulých dnech jasně naznačil, že ho propad akciových trhů neznepokojuje. Nešlo pouze o silácké gesto, ale o promyšlený postoj.

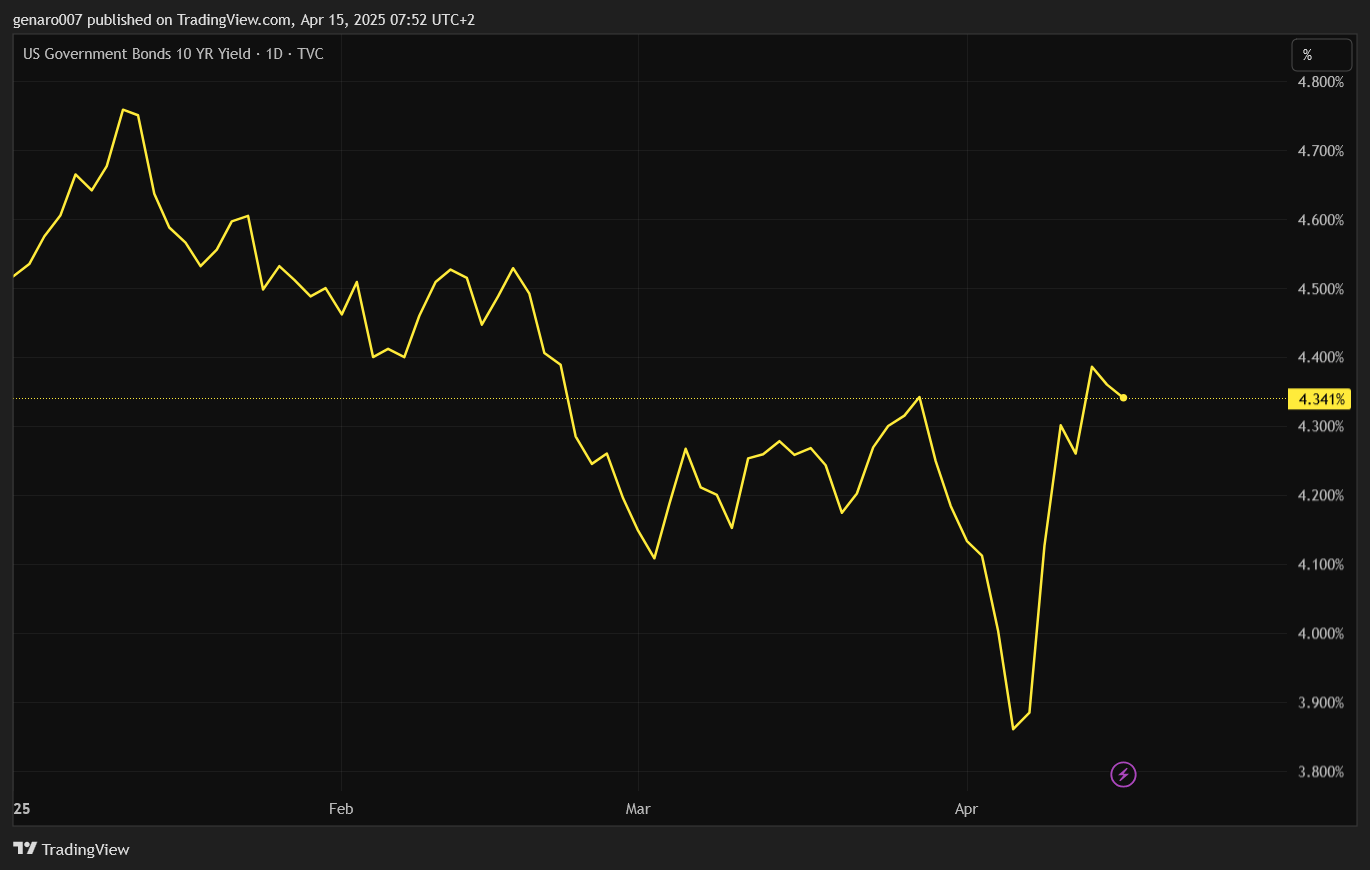

Pokles akcií přiměl investory hledat bezpečný přístav v amerických státních dluhopisech, což bylo velmi úspěšné – výnosy těchto dluhopisů klesly až pod 3,85 %. Scott Bessent si mohl gratulovat k úspoře nákladů na obsluhu amerického dluhu.

Pak se však stalo něco neočekávaného. Od 7. dubna se vývoj výnosů na dluhopisovém trhu dramaticky změnil a výnosy začaly strmě růst. Růst výnosů signalizuje rostoucí obavy investorů z fiskální udržitelnosti USA, zejména vzhledem k rostoucímu deficitu a nejistotě kolem obchodní politiky.

Proč je růst výnosů na dluhopisech problém?

Volatilní pohyby na dluhopisovém trhu nejsou nikdy dobrým znamením. Dluhopisové trhy jsou ze své podstaty méně volatilní díky své robustnosti a dominanci velkých hráčů, kteří se nenechají snadno strhnout k neplánovaným akcím. Přesto na trhu začalo silné napětí. Akciové trhy pokračovaly v poklesu, zatímco výnosy dluhopisů rostly – znepokojující kombinace.

Akcie a dluhopisy přestaly fungovat jako spojené nádoby, což signalizovalo, že se něco pokazilo. Objevily se spekulace, že Čína v reakci na cla prodává americké dluhopisy. Růst výnosů zkomplikoval situaci hedgeovým fondům provozujícím tzv. arbitráž. Hrozilo, že celá situace se Trumpově administrativě vymkne z rukou. Zmatek byl tak velký, že Trump od svého původního rozhodnutí ustoupil. Tím podpořil akciové trhy a situace se dočasně vrátila k normálu.

Na dluhopisovém trhu se však výnosy znovu vyšplhaly na 4,49 %, takže Trumpova snaha o jejich snížení nevyšla. Jde o první Trumpovu porážku. Tento vývoj naznačuje, že dluhopisový trh se může stát nečekanou brzdou Trumpových ambicí, pokud se mu nepodaří obnovit důvěru investorů.

Dluhopisový trh zůstane klíčovým ukazatelem. Jakýkoli další růst výnosů nad současnou úroveň Trumpovi značně zkomplikuje situaci. Tento trh by proto měli sledovat všichni – i ti, kteří se mu běžně nevěnují.

Akciové indexy: Jasné vítězství Asie

Po tak divokém týdnu, kdy trhy kolísaly o pět i více procent denně, je užitečné podívat se na situaci s odstupem. Kdo v tomto zmatku vlastně zvítězil? Odpověď je jednoznačná: asijské trhy.

I když se americké trhy nevedly špatně, Čína se v potenciálním konfliktu jeví jako lépe připravená. USA zatím značně improvizují a o promyšlené strategii lze jen těžko hovořit. Data Bloombergu ukazují, že asijské trhy těžily z rychlé reakce tamních vlád, které posílily domácí poptávku, aby kompenzovaly potenciální ztráty z amerických cel. Nejvíce rostl japonský index Nikkei, který těžil ze zrušení recipročních cel a přidal 9,66 %. Hongkongský Hang Seng vzrostl o 8,11 % a šanghajská burza o 5,77 %.

Evropské burzy kopírovaly americký trh s jednodenním zpožděním, což opět potvrdilo jejich velkou závislost na amerických akciích. Německý DAX přidal 2,95 %, francouzský CAC 40 vzrostl o 2,56 % a londýnská burza si připsala 3,4 %.

Trhy v USA rovněž skončily v plusu. Největší růst zaznamenal Nasdaq, který poskočil o 7,19 %, tažený především akciemi Applu a Tesly. Růst Applu je však překvapivý, protože společnost bude i nadále vyrábět většinu svých smartphonů v Číně. Index S&P 500 přidal 5,95 % a průmyslový Dow Jones těsně zaostal se ziskem 5,92 %.

Kryptoměny: Bitcoin jako tichý vítěz?

Zatímco média zaměřují pozornost na politiku, akcie a dluhopisy, bitcoin a další kryptoměny zůstaly poněkud stranou. Bitcoin pozitivně zareagoval na odklad cel, ale během celého propadu trhů si zachoval relativní klid. V době psaní článku dosahovala jeho cena 84 840 USD, což představuje týdenní růst o 2,75 %. Tím opět potvrdil svou stabilitu.

Podle analytiků JPMorgan by mohly kryptoměny těžit z rostoucí nedůvěry v tradiční finanční systémy, zejména pokud obchodní napětí povede k dalšímu oslabení fiat měn. Bitcoin si tak připravuje půdu pro dlouhodobý růstový trend, který podle mého názoru přijde, jakmile si trhy budou jisté dalším snižováním úrokových sazeb.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Co ukáže výsledková sezóna?

Donald Trump na sebe strhává veškerou pozornost, a je pravděpodobné, že tomu tak bude i tento týden. Na druhou stranu se může klidně stát, že se Trump na chvíli odmlčí a začne řešit jiná témata, jako jsou Rusko nebo Gaza, kde také čeká řada problémů na vyřešení.

Mezitím se pomalu rozbíhá výsledková sezóna za první čtvrtletí. Samotná čísla nebudou příliš překvapivá, protože dopady cel se v nich ještě neprojeví – na ty si počkáme až do příští sezóny. Klíčové tak budou výhledy na další čtvrtletí. Vzhledem k nejisté situaci většina generálních ředitelů zvolí opatrný přístup.

Důvod je pragmatický: je lepší trhy příjemně překvapit lepšími výsledky, než je zklamat příliš optimistickými odhady. Průzkum agentury Reuters naznačuje, že firmy v sektoru technologií a luxusního zboží mohou překvapit pozitivními výsledky díky silné poptávce na asijských trzích. Očekáváme tedy spíše pesimistické prognózy. S napětím budeme sledovat výsledky firem jako Goldman Sachs, LVMH, L’Oréal, ASML a Netflix.