Nečitelnost na trzích pokračuje a situace se ještě více zhoršuje, a to hned na několika frontách. Investoři a tradeři čelí velmi složité situaci. Dříve totiž pro podobné události, které lze shrnout do kategorie externích šoků, platila velmi jednoduchá rovnice.

Otcem této strategie byl proslavený burzovní psycholog André Kostolany, který tvrdil, že správný moment pro nákup akcií nastal tehdy, když Němci dobyli Paříž. Princip je jednoduchý: nakupovat ve chvíli, kdy se všichni akcií zbavují. Válka byla často důvodem k tomu, aby se člověk stáhl do hotovosti. Každá válka ale jednou skončí a otevře se růžová budoucnost. Válkou zničené země potřebují velké investice, což představuje příslib do budoucna. A to je chvíle, kdy je vhodné se akcií zbavit.

Tyto události se na trhu opakují se železnou pravidelností. V posledních letech je však problémem, že perioda strachu se značně zkracuje. Poslední větší příležitostí byla invaze na Ukrajinu v roce 2022, kdy trh panikařil delší dobu. Od té doby je opravdu těžké konflikty zobchodovat. Mohou za to především dvě věci.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Konec snadných sázek na pokles

První důvod souvisí s aktuálním nastavením trhů. Poslední dva roky platilo, že nejlepší strategií bylo „buy the dip“. Neboli kdykoli trhy zamířily dolů, byl to ten nejlepší nákupní signál. Trhy padaly, protože se objevila nějaká špatná zpráva. Špatná zpráva ovšem automaticky znamenala zprávu dobrou, protože trh očekával snížení úrokových sazeb. To platilo i v případě válek.

A to je druhý fenomén. Investoři a tradeři jsou již zvyklí na to, že na začátku války trhy propadnou, takže všichni automaticky sázejí na jejich brzké zotavení. To vedlo až k takovým paradoxům, že hned v pondělí při první obchodní seanci burza v Tel Avivu rostla. Je těžké najít racionální důvod, proč tomu tak bylo, roli mohl hrát možná jen nadbytek shortovacích příkazů. Obchodovat dnes klasický válečný konflikt je zkrátka velmi složité.

To, co jsme si popsali výše, je však pouze obecný scénář. Konflikt s Íránem je hodně specifický. Nejde jen o ropu a zemní plyn, které napadnou každého. Vzhledem k tomu, že Írán zvolil asymetrické odpovědi, nebude odhadnutí celkových dopadů konfliktu vůbec lehké. Neexistuje zde pouze jedno riziko, ale rovnou celá škála různých hrozeb. Pojďme si nyní rozebrat jednotlivá rizika, abychom složili celou mozaiku.

První rovina: Ztráta iluzí a politická realita

První rovina je politická a spočívá v tom, že především americké trhy uvěřily v rychlé vyřešení konfliktu Donaldem Trumpem, stejným stylem, jakým se zbavil venezuelského prezidenta Madura.

Rychlému konci nahrávala především smrt Chomejního spolu s dalšími představiteli režimu. Americké trhy na celý konflikt v podstatě nereagovaly až do úterý a následně do závěru týdne, kdy tento scénář rychlé války začal brát za své. Bílý dům totiž přiznal, že operace byla v likvidaci oponentů tak úspěšná, že zahynuli i potenciální kandidáti na spolupráci v rámci nového režimu, který by již Donaldu Trumpovi vyhovoval.

Zdá se, že z původně rychlé operace se může vše značně protáhnout. Zatímco v polovině týdne se mluvilo o maximálně čtyřech týdnech, na jeho konci to bylo již týdnů šest. Navíc vyvstává problém, že celou intervenci a její následné pokračování musí schválit Kongres. Zde bude situace velmi napjatá, protože není jisté, zda tento návrh projde. Zvláště pak za situace, kdy není jasné, jaký je vlastně konečný cíl celé operace a jestli se ho povede dosáhnout.

V této rovině platí, že čím déle válka potrvá, tím horší budou její důsledky pro ekonomiku. Íránské velitelství tvrdí, že je schopno vést válku minimálně šest měsíců, což by byla pro světové trhy katastrofa. Prodloužení konfliktu, umocněné například prohlášením Washingtonu, že ani šest týdnů nebude stačit, může samo o sobě vyvolat silnou negativní reakci.

Druhá rovina: Ropa, pojištění a logistická noční můra

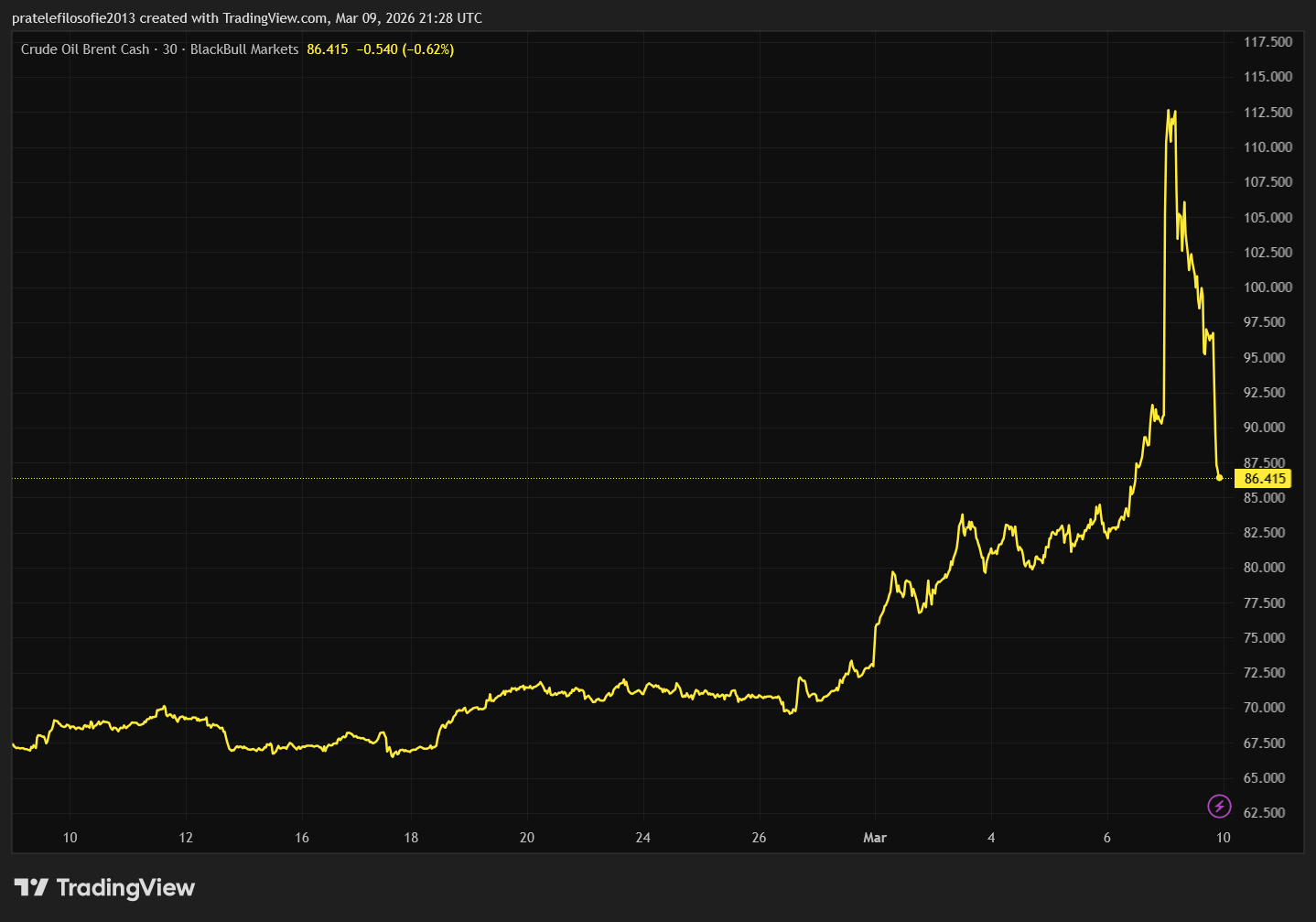

Druhou rovinou je samozřejmě cena ropy. V první polovině týdne se zdálo, že USA mají plán, jak zabránit jejímu zdražení. Nárůst cen ropy a posléze pohonných hmot je noční můrou každého politika, zvláště pak ve Spojených státech.

Nikomu se proto nechtělo věřit, že by Donald Trump udělal tak školáckou chybu. Když však celou situaci komentoval v duchu, že cena ropy roste a co má jako být, začalo všem docházet, že žádný plán B neexistuje. Tedy alespoň co se ropy a plynu týče.

Situace se samozřejmě vykládala tak, že vysoká cena ropy a plynu prospěje Spojeným státům a potažmo jejich obchodní bilanci, jelikož tyto suroviny exportují. Tento pohled je ovšem geopoliticky velmi krátkozraký, protože na vysokých cenách vydělává i Rusko.

Bílý dům se bude v příštích dnech snažit především zprovoznit Hormuzský průliv. Americká vláda na sebe údajně vezme problém s pojištěním tankerů, který je v současnosti tím nejpalčivějším. Průliv přitom nemusí být ani oficiálně uzavřen, aby se ceny pojištění vyšplhala extrémně vysoko. Samotné náklady na pojištění pak mohou znemožnit celou přepravu. To je však jen jedna část problému.

Prozkoumejte komoditní ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Kdo zajistí bezpečný průplav?

Zajistit bezpečný průjezd bude v dnešní době dronů velmi složité. Jakékoliv zajištění bude mít navíc vždy své limity bez přímé vojenské přítomnosti na íránské půdě. Pozemní operace přitom byla dosud vylučována. Pokud by k ní došlo, riziko fatálního prodloužení konfliktu by se jen zvýšilo. Jistou část ropy bude možné dopravit přes ropovody v Saúdské Arábii, ale to opět zvedne náklady na přepravu, a tudíž i konečnou cenu. Není proto divu, že cena ropy roste.

Když k tomu přidáme fakt, že zásobníky v Kataru a v Kuvajtu budou brzy plné, protože se ropa netransportuje, není překvapením, že tyto státy již ohlásily omezování nebo úplné zastavení těžby. Tato skutečnost bude následky krize jen prohlubovat. Jakmile je totiž těžba úplně zastavena, vyžaduje její opětovné obnovení více než dva týdny. Pro ropné společnosti to bude znamenat další obrovské náklady navíc, a i kdyby se konflikt okamžitě zastavil, vzniklý šok se bude vstřebávat ještě dlouho.

Zranitelnost evropského plynu a skrytá hrozba pro technologie

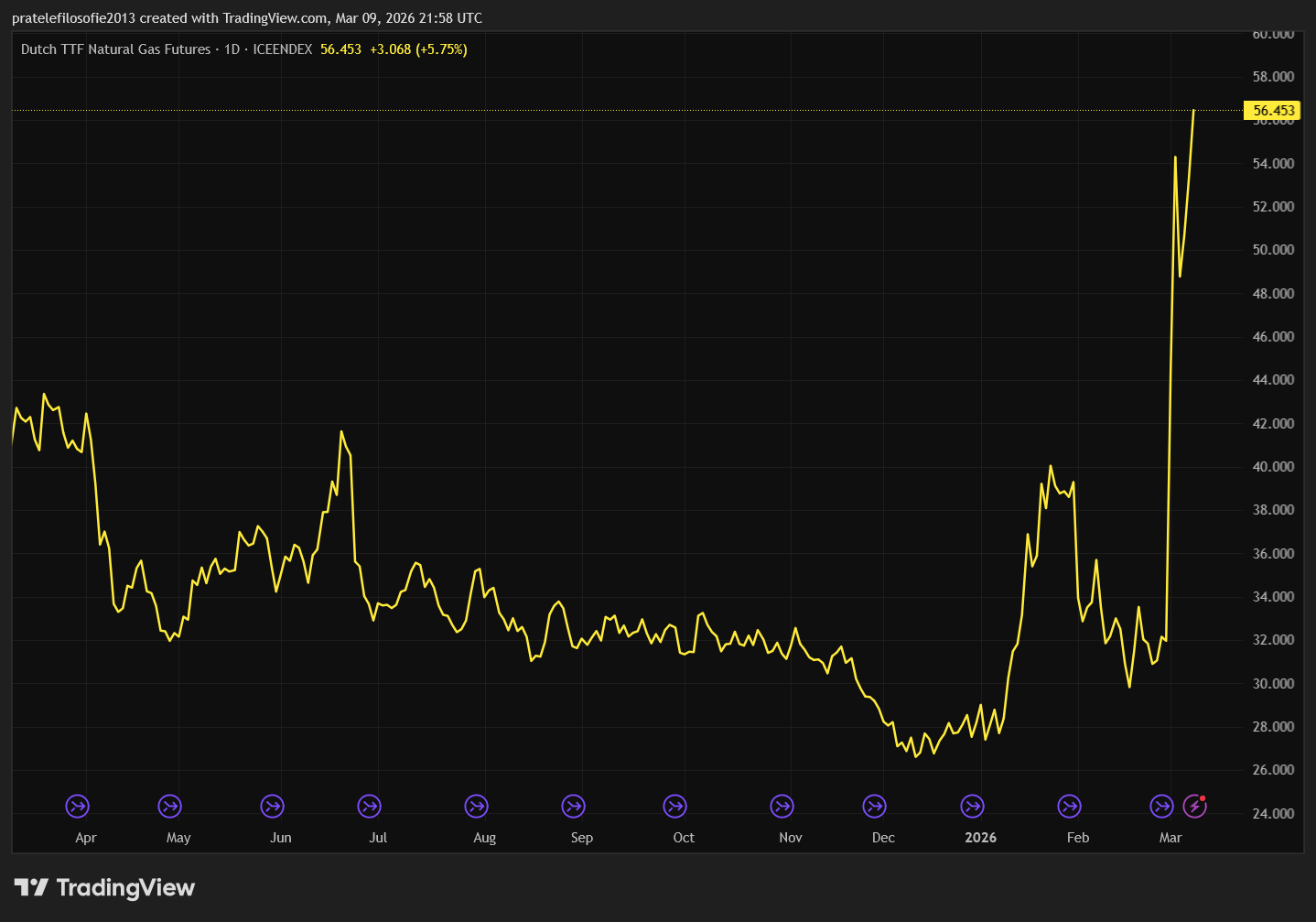

Ještě tragičtější je situace s kapalným plynem, a to zejména v Evropě. Na burze v Amsterdamu jsme mohli sledovat závratný spekulativní růst. Zatímco ropa vystřelila zhruba o 30 %, kapalný plyn vzrostl o více než 60 %. Problémem je, že výpadek zemního plynu z Kataru půjde jen těžko nahradit.

U ropy existuje teoreticky daleko více možností než právě u kapalného plynu. Do Evropy sice proudí ještě plyn z Norska a z Afriky, ale zde jsou kapacity na maximu. Vzhledem k tomu, že aktuálně jsou zásobníky v Evropě na nejnižších úrovních za posledních deset let, bude jejich plnění v případě delšího konfliktu skutečným problémem. Právě tento obrovský stres žene ceny plynu nahoru.

To však není všechno. Uzavřením Hormuzského průlivu se zpomaluje nebo zcela znemožňuje dodání dalších průmyslových komodit, které jsou v kontextu energetiky méně známé.

Další nedostupné suroviny

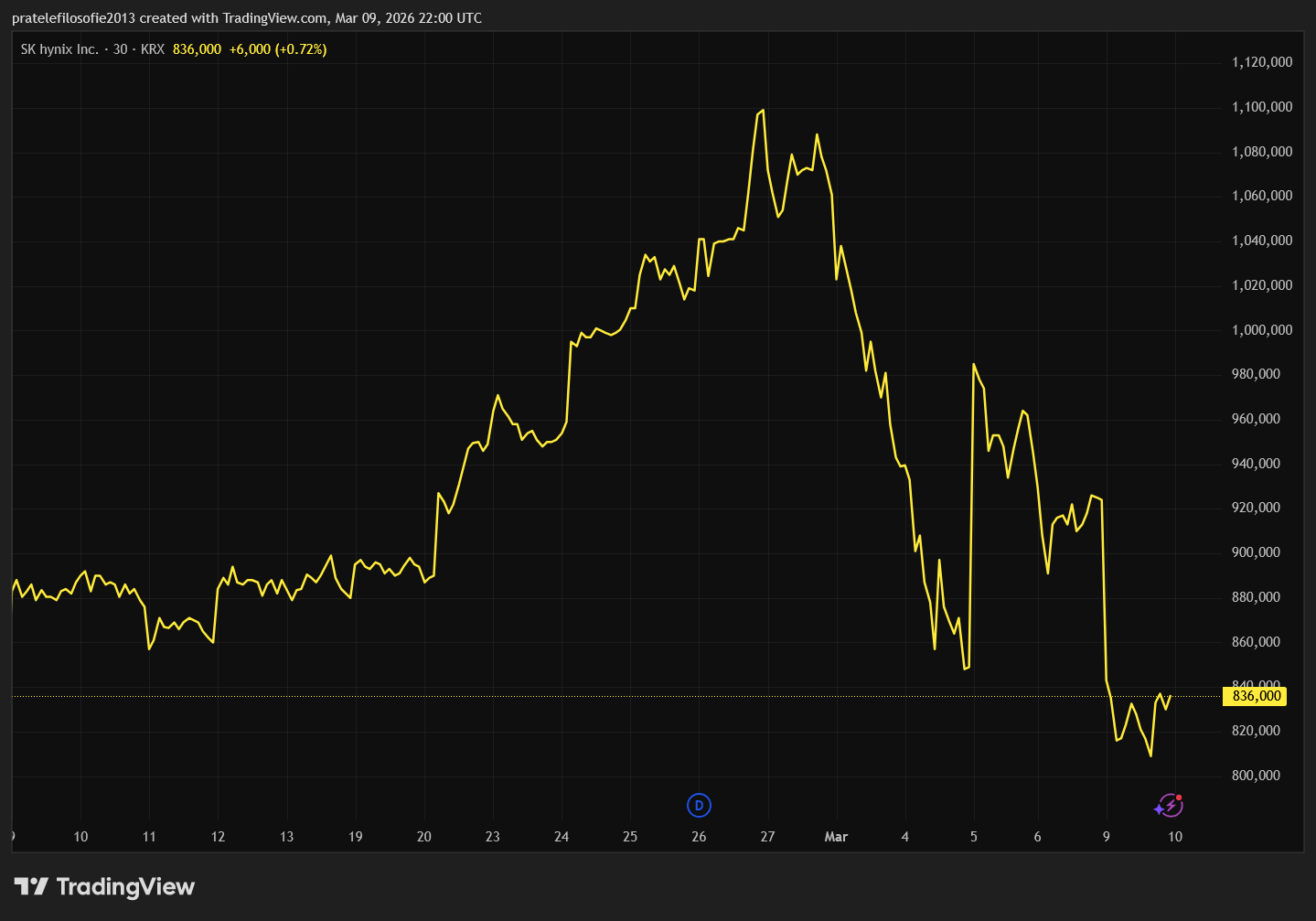

Zásadním problémem jsou zablokované lodě dovážející helium do Jižní Koreje. Katar totiž produkuje zhruba 30 až 40 % celosvětových dodávek helia a jihokorejský polovodičový průmysl je na dovozu z této oblasti závislý z více než 70 %. Právě tento plyn je kriticky důležitý pro chlazení při výrobě čipů.

Pokud nedojde k rychlému obnovení dodávek, jihokorejští producenti polovodičů, jako jsou giganti Samsung Electronics nebo SK Hynix, kteří společně ovládají zhruba dvě třetiny globálního trhu s paměťovými čipy, budou mít vážné problémy s produkcí.

Americké akciové indexy se zatím držely vysoko právě z toho důvodu, že se radikálně změnila povaha americké ekonomiky. Ještě před dvaceti lety by byl dopad vysokých cen ropy daleko drtivější. Nyní však mají v indexech hlavní váhu technologické společnosti (jako Microsoft, Apple či Alphabet), které jsou vůči drahé ropě relativně imunní.

Kdyby se však ukázalo, že výrobci pamětí kvůli nedostatku helia zpomalují nebo zastavují výrobu pokročilých čipů, mohlo by to spustit zničující dominový efekt. Nedostatek hardwaru by zasáhl dodavatele AI čipů, jako je Nvidia, což by mohlo paralyzovat budování nových datových center a výrazně přibrzdit celý sektor umělé inteligence.

Další dominový efekt: Turismus a suverénní fondy

Výše vyjmenované důvody se sice stále točí kolem energií a průmyslu, ale hrozí i zcela jiné, navazující dopady. Je jasné, že turistika a realitní sektor v Dubaji a okolních emirátech by v případě eskalace utrpěly těžkou ránu. To by v praxi znamenalo, že developerské a investiční společnosti by zaznamenaly astronomické ztráty. Tyto realitní a turistické projekty však nejsou financovány pouze místními investory, ale kapitálem z celého světa. Vzniklý šok by tak musely vstřebat globální banky, které na tyto projekty půjčily.

Dnešní petromonarchie navíc už dávno nežijí pouze z prodeje ropy, ale i z obrovských příjmů ze zahraničních investic, které spravují přes své státní suverénní fondy (jako je saúdskoarabský PIF, katarský QIA nebo emirátský ADIA).

Na to, aby tyto státy sanovaly domácí ztráty a udržely své ekonomiky v chodu během krize, by nutně potřebovaly obrovskou hotovost. To by je s největší pravděpodobností donutilo k masivnímu odprodeji zahraničních aktiv. Vzhledem k tomu, že současné akciové trhy jsou už tak dosti napjaté, byl by náhlý bilionový výprodej z Blízkého východu tím posledním, co bychom si mohli přát.

Prozkoumejte defenzivní akcie na platformě XTB

Pozitivní signály a role dluhopisového trhu

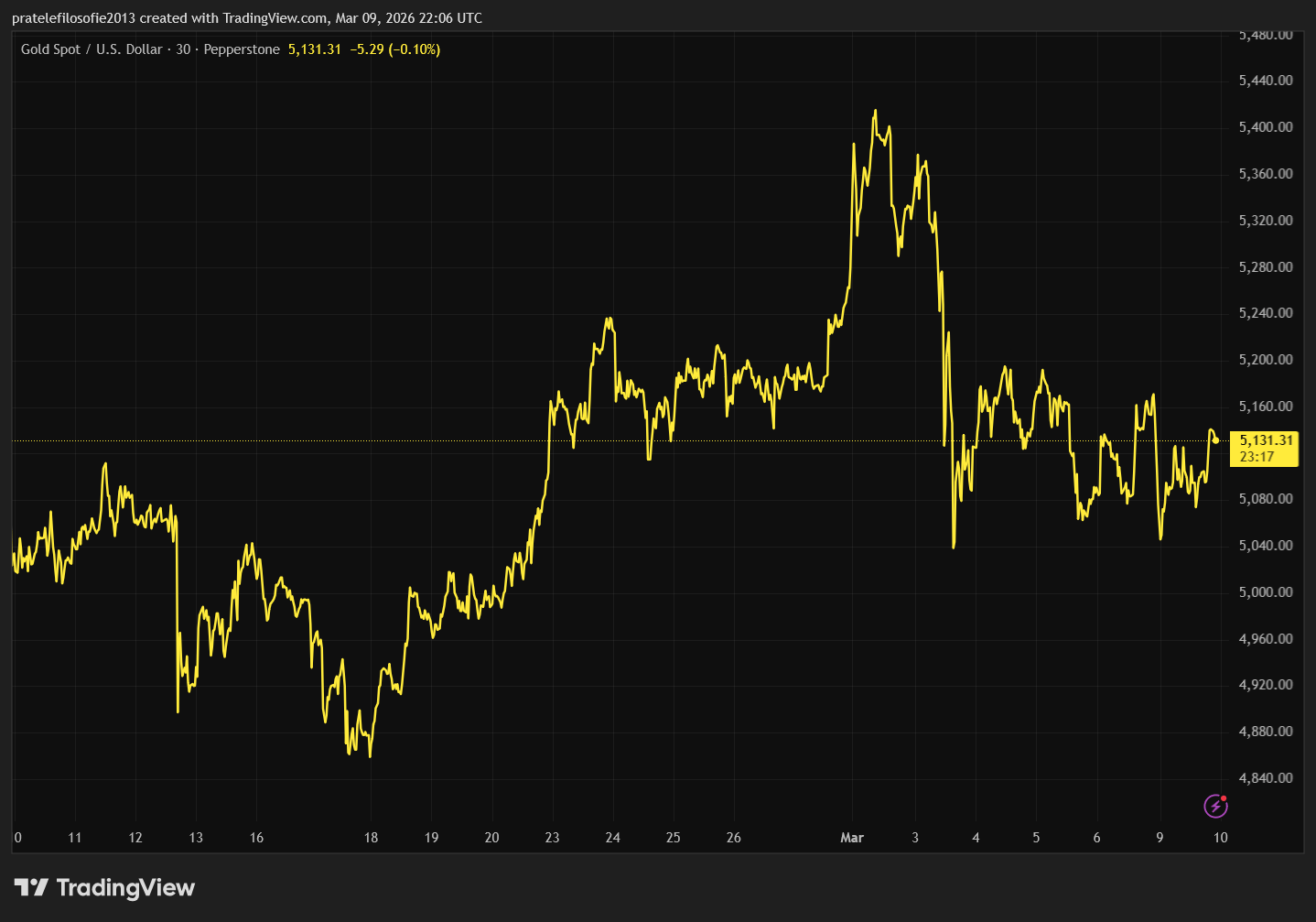

Abychom nekončili pouze negativně, existuje i několik možných známek pozitivního scénáře. Prvním z nich je cena zlata. Vývoj na zlatě byl překvapivý.

V případě takto velkého geopolitického konfliktu by se dalo čekat, že cena zlata vystřelí i přes další psychologickou hranici 6000 dolarů. To se však nestalo a zlato dokonce oslabilo. Toto oslabení lze připsat na vrub částečnému posílení dolaru od začátku krize.

Právě růst dolaru ukázal, že americká měna zatím rozhodně nepatří do starého železa. V případě konfliktu si investoři vždy vzpomenou, že nejlepší devizou kromě švýcarského franku je i americký dolar. Posílení dolaru se určitě negativně promítlo i do ceny zlata. Přesto však vývoj na zlatě dává naději, že investoři zatím nepovažují scénář třetí světové války za reálný.

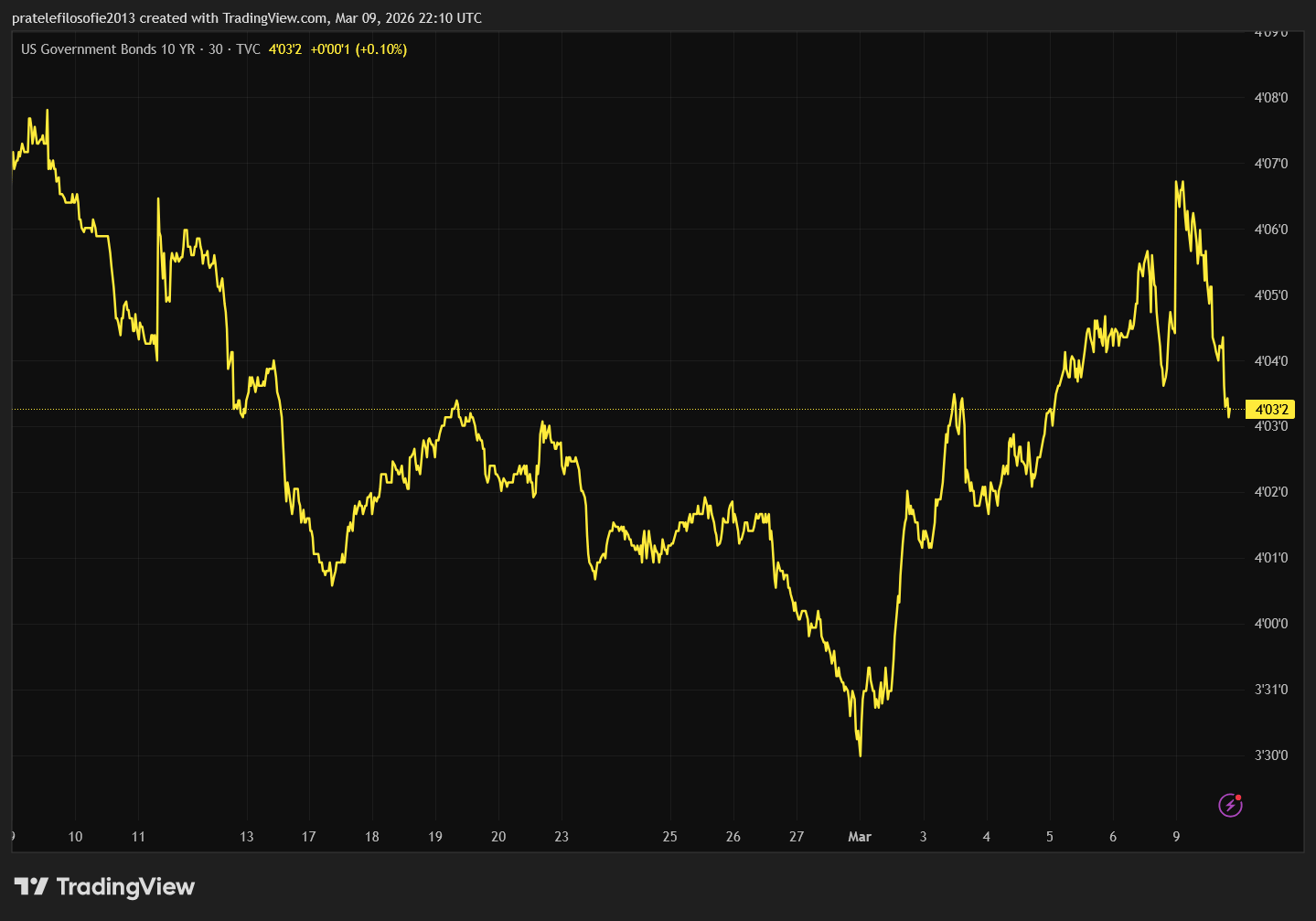

Dluhopisový trh se zachoval podle očekávání a výnosy na desetiletých dluhopisech vzrostly. Vyšší ceny energií se zcela jistě propisují do inflačních očekávání. Osobně se domnívám, že o všem rozhodne právě dluhopisový trh.

Jestli stoupající ceny ropy a klesající akcie vytvoří kombinaci, kdy budou výnosy růst, donutí to Donalda Trumpa změnit své válečné choutky. Podobnou situaci jsme zažili, když Trump vyhlásil Liberation Day. Ke změně názoru a jeho typické otočce ho tehdy donutil právě rostoucí dluhopisový trh. I v případě Íránu se můžeme dočkat podobného obratu.

Akciové indexy: Pomalá příprava na krvavou lázeň

V celém textu jsem se dosud zaměřoval především na americké trhy, které prokázaly silnou odolnost. To se však nedá říci o evropských a asijských trzích. Hlavním důvodem je, že tyto ekonomiky jsou zcela závislé na dodávkách energií. Vysoké ceny ropy a zemního plynu jim tak způsobí zásadní problémy. Když k tomu připočítáme efekt posilujícího amerického dolaru, je riziko inflace v těchto zemích daleko větší.

Druhým důvodem je jejich orientace na průmysl. Zejména v Asii je velké množství průmyslových firem, které se budou muset vyrovnat se skokovým zvýšením nákladů. V tamních akciových indexech je zastoupeno mnohem více společností, pro které budou drahé energie vysoce problematické.

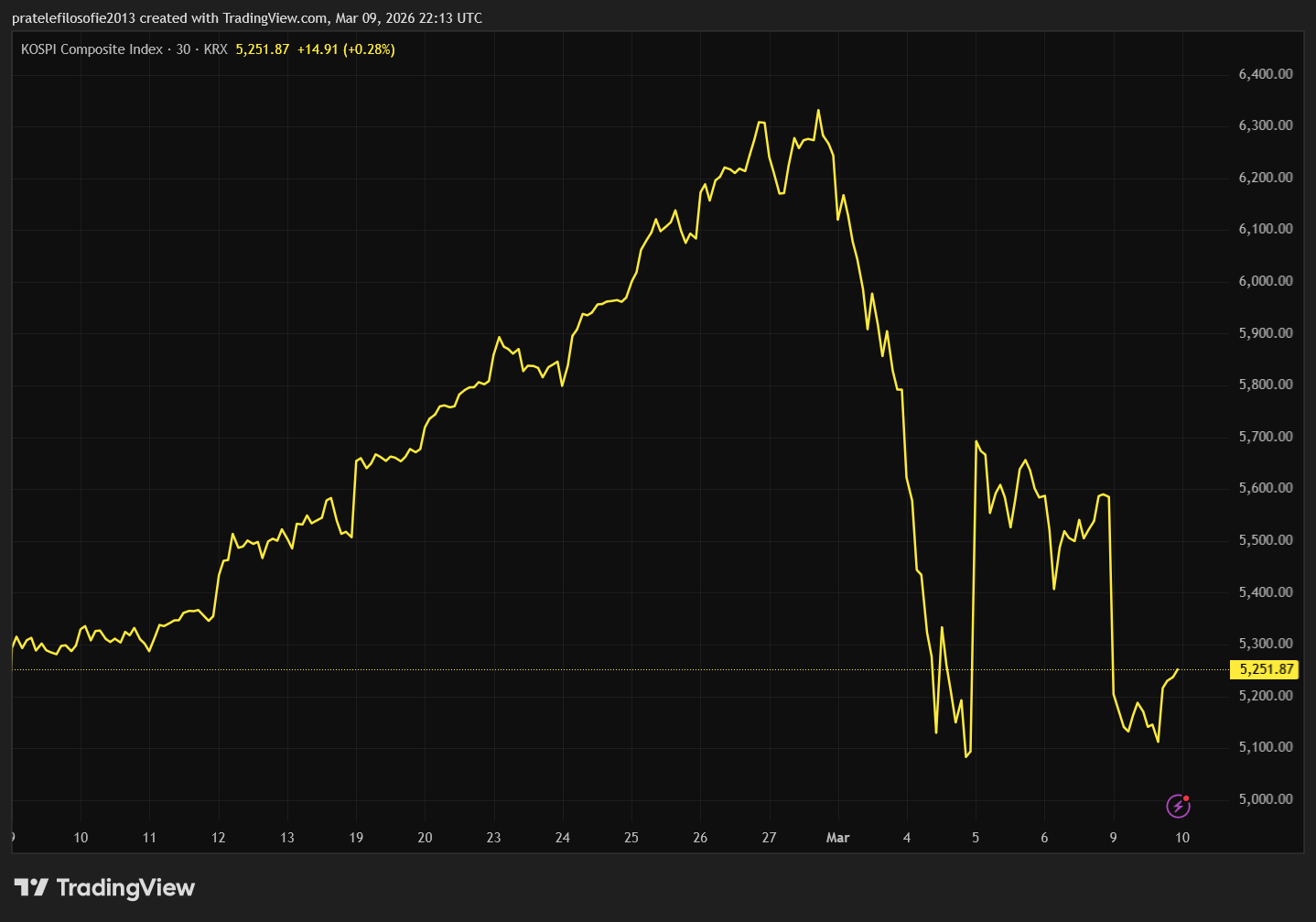

Největším poraženým se stal vítěz poslední doby, jihokorejský index KOSPI. Možnost přerušení dodávek helia způsobila paniku. Navíc se osvědčilo burzovní pravidlo, že výprodejem jsou vždy ohrožena ta finanční aktiva, která předtím rostla exponenciálně. Investoři v panice nejprve vyskakují ze ziskových pozic, což se stalo i v případě indexu KOSPI.

Na druhou stranu jde o očistný proces, který je pro trh zdravý. Jakmile totiž celý konflikt skončí, má právě tento index velký potenciál k růstu. Během uplynulého týdne odepsal přes 16 %.

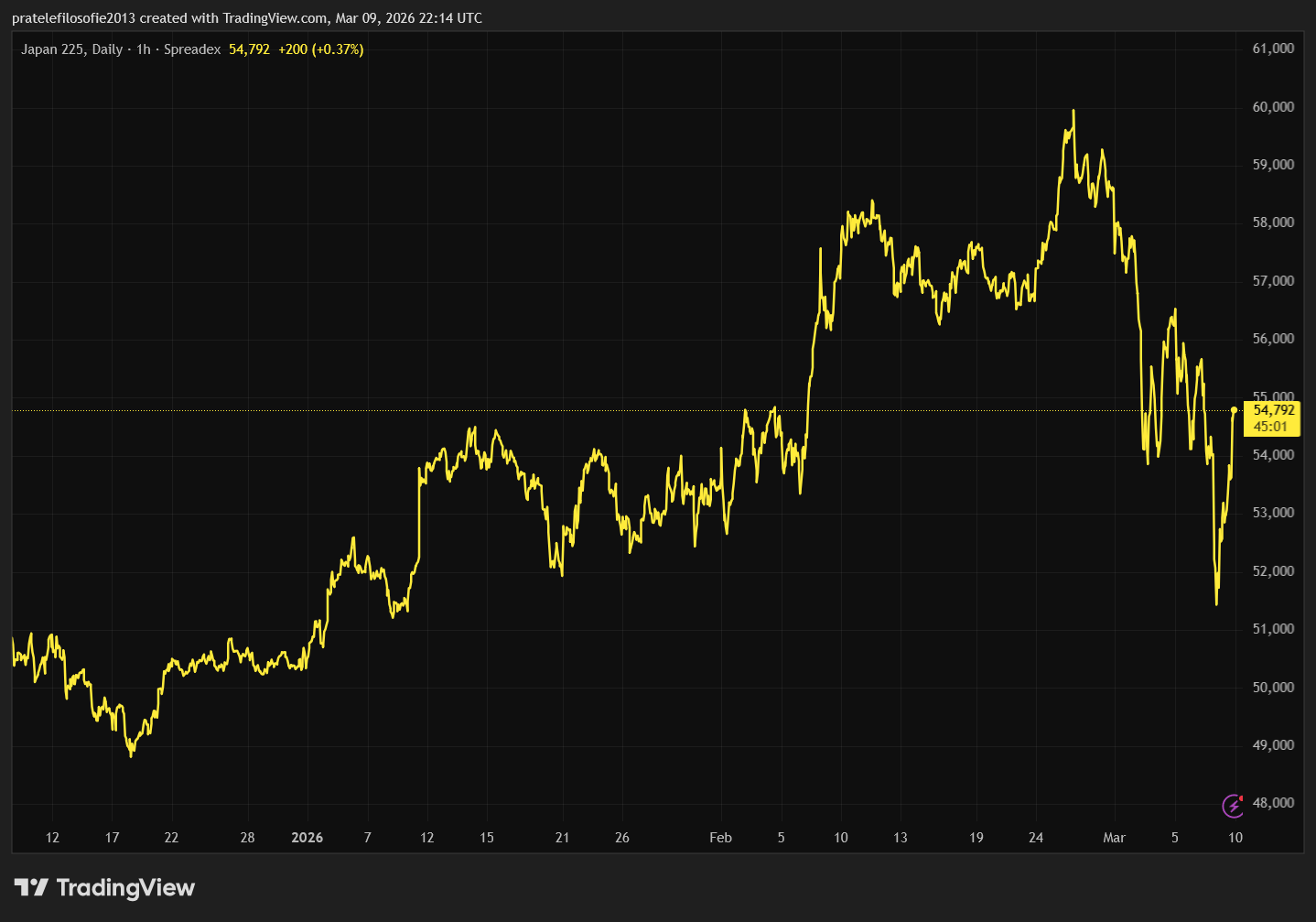

Japonský Nikkei rovněž ztratil stratosférických 9 %. Pro Japonsko bude velkým problémem inflace, protože ta i bez ropné krize zůstávala velmi vysoká a pravděpodobnost, že japonská centrální banka zvýší úrokové sazby, byla značná. Burzy v Číně se zatím ukazují jako o něco odolnější. Spekuluje se o tom, že se Čína předzásobila, a navíc má možnost zvýšit odběry z Ruska. Burza v Šanghaji tak za týden ztratila jen 2,97 % a hongkongská burza odepsala 2,89 %.

Slabá Evropa a odolná Amerika

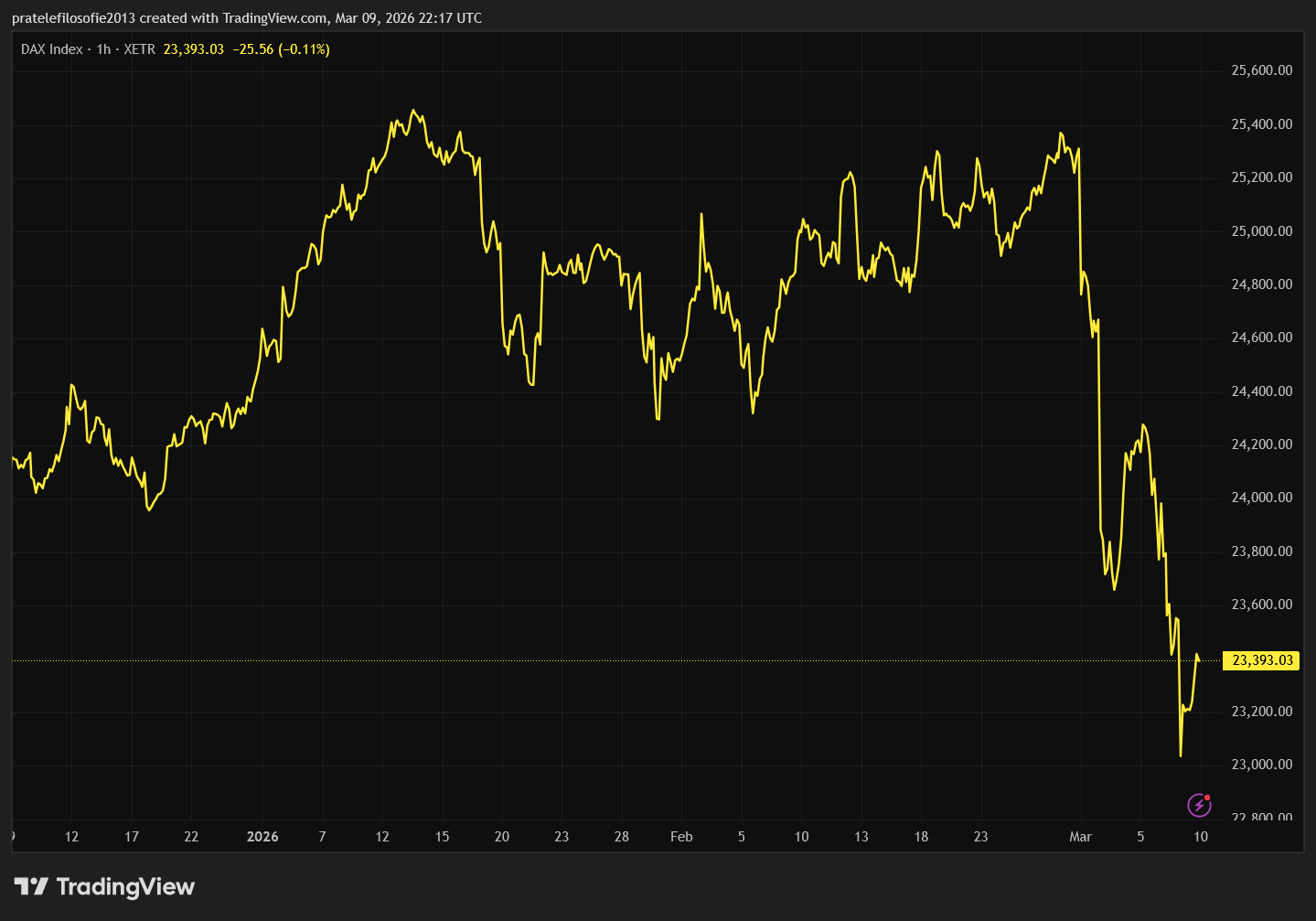

V Evropě byla situace mnohem pochmurnější. Akcie ztrácely prakticky po celý týden. Francouzský index CAC 40 odepsal přes 4,78 %. Nedařilo se především gigantu luxusního zboží LVMH; snížený provoz na letištích v Dubaji bude znamenat citelný výpadek tržeb v tamních luxusních buticích. Německý index DAX oslabil o 4,25 % a burza v Londýně ztratila přes 4,60 %.

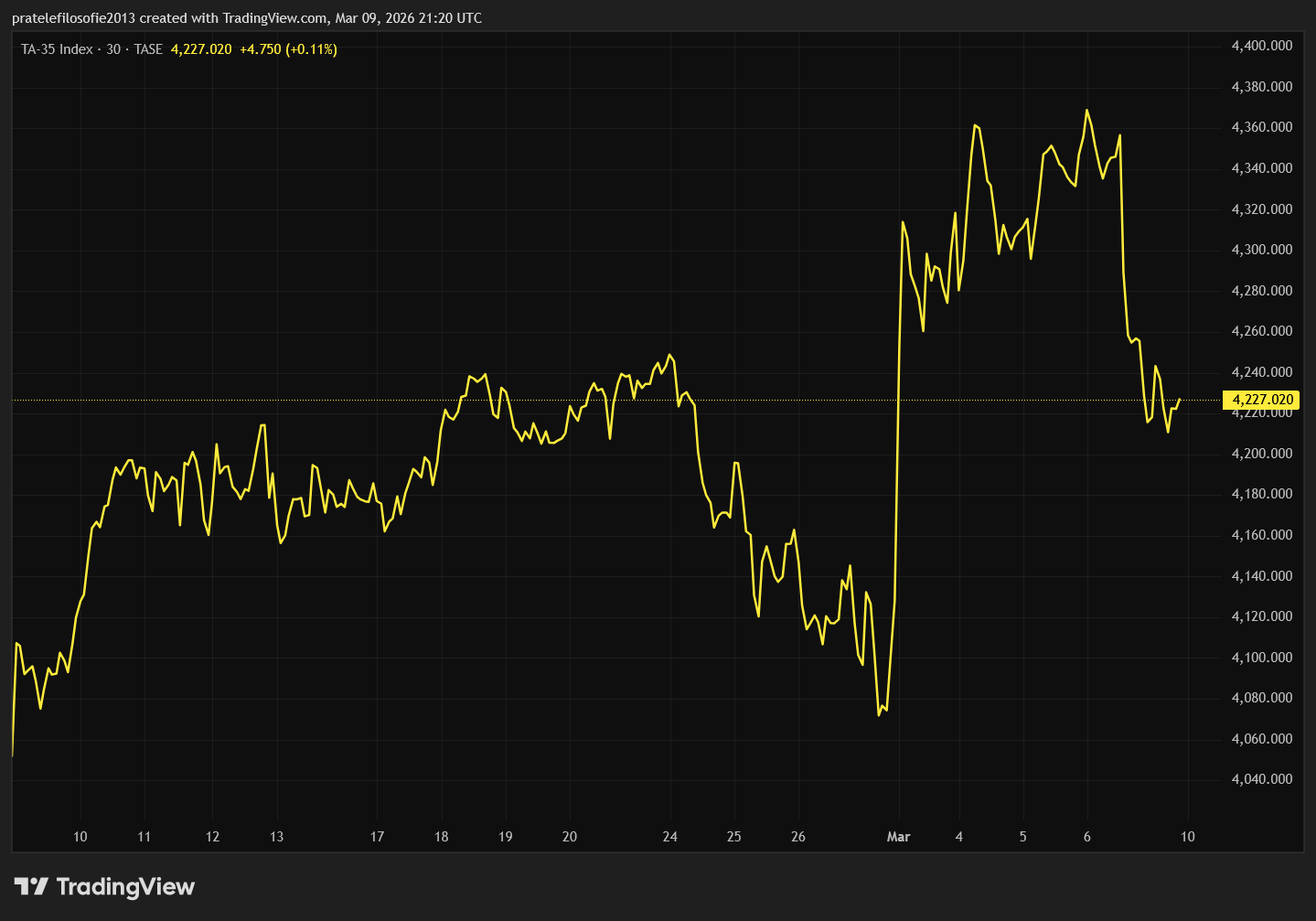

Když porovnáme výše uvedené výsledky s americkými trhy, rozdíl je markantní. Technologický Nasdaq ztratil pouze 1,59 %, index S&P 500 oslabil o 2,06 % a průmyslový Dow Jones klesl o 2,87 %. Paradoxem celého vývoje zůstává, že burza v Tel Avivu uzavřela jako jediná v týdenním zisku, a to 0,88 %.

Kryptoměny: Bitcoin bez příběhu

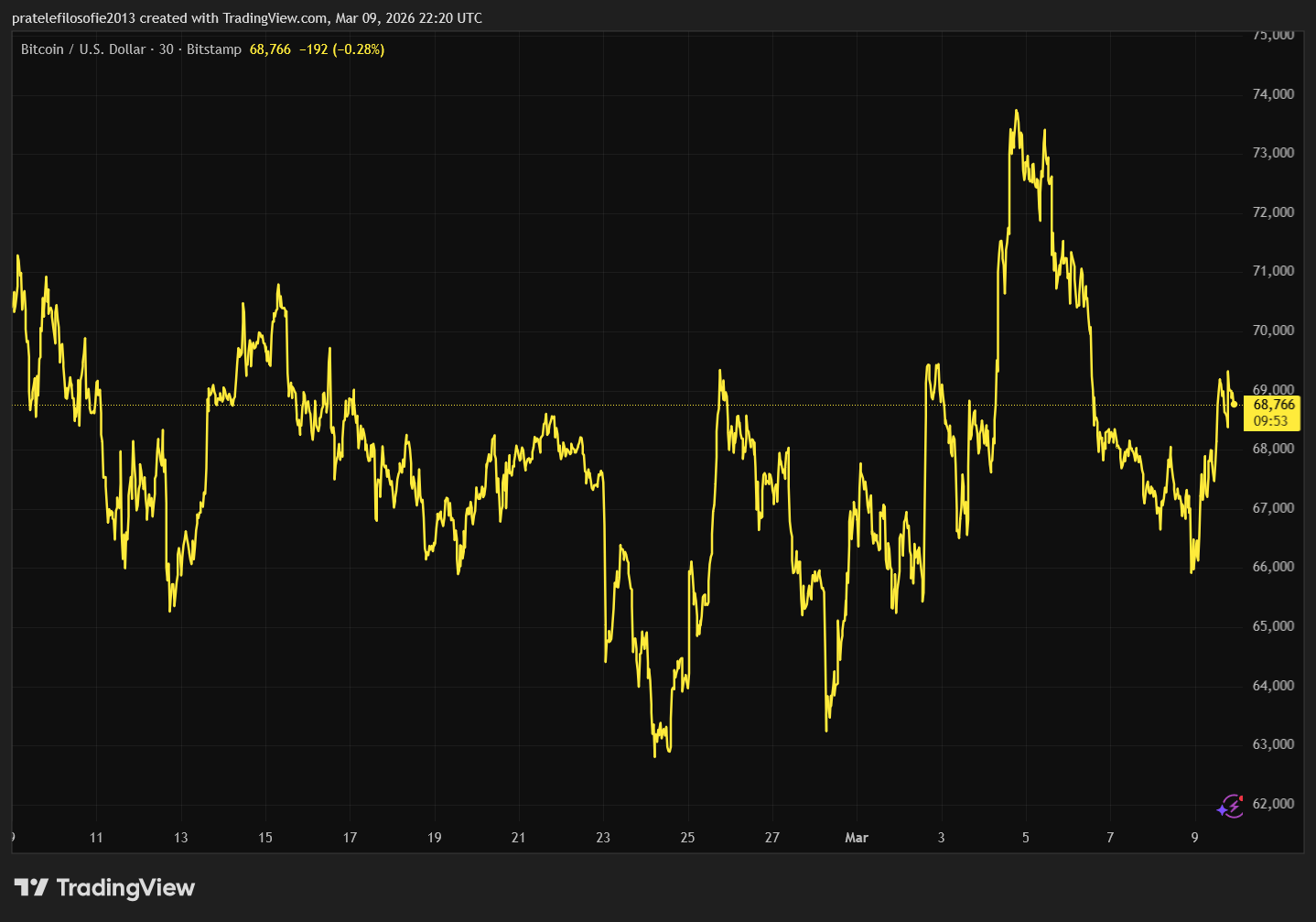

V době psaní tohoto článku se cena bitcoinu znovu pohybovala pouze na úrovni 67 315 dolarů. Jeho týdenní výkonnost dosáhla -7,44 %. To na první pohled vypadá velmi špatně, ale jde pouze o zdání. Bitcoinu se totiž poprvé po delší době podařilo atakovat hranici 72 000 dolarů.

Sice se mu nepodařilo zlomit dlouhodobou negativní růstovou tendenci, ale byli jsme svědky prvního vážnějšího pokusu, což je samo o sobě pozitivním znamením. Problémem současného vývoje bitcoinu je chybějící pozitivní příběh. Spekulativní kapitál se přelil buď do zlata, nebo na predikční trhy typu Polymarket. Chybí zde jasná událost, která by ohlásila konec medvědího trendu. Podzim je v nedohlednu, investoři tak budou mít v příštích měsících sklon spíše ke skepticismu.

Osobně zde vidím i velké politické riziko. Svět kryptoměn je v současnosti velmi spjat s Donaldem Trumpem. Ten bude v souvislosti s válkou v Íránu řešit velké problémy na domácí půdě, což ho v konečném důsledku může stát i prezidentské křeslo. Případnou výměnou Trumpovy administrativy by se výrazně zpomalila i adopce kryptoměn ve Spojených státech. To představuje velké riziko ve střednědobém horizontu.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Co sledovat příští týden?

Samozřejmě musíme sledovat nejen kurz ropy a zemního plynu, ale také dluhopisový trh, který by mohl jako první ohlásit Trumpovu otočku. Mimo válku v Íránu se však nad americkými trhy rýsuje nebezpečí krize ve stínovém bankovnictví. O tomto tématu jsem psal již v minulé Lupě. Nyní se k firmě Blue Owl přidala další dvě obrovská jména finančního světa: BlackRock a Blackstone.

Neznamená to, že by tyto společnosti přímo krachovaly, ale jejich divize zaměřené na soukromé úvěry (private credit) čelí masivnímu odlivu kapitálu. Zatímco BlackRock u svého vlajkového fondu výběry striktně omezil, protože požadavky investorů překročily stanovené limity, Blackstone na to šel z jiné strany. Aby zabránil panice, limit pro výběry naopak zvýšil, a dokonce do fondu nalil stovky milionů z vlastních prostředků.

V obou případech se však jedná o silně varovný signál. Trh se soukromými dluhopisy je totiž velmi málo likvidní a vystoupení z fondu před splněním sjednaných podmínek je pro investora většinou ztrátové. Pokud je tedy tak obrovské množství investorů ochotno dobrovolně akceptovat ztrátu jen proto, aby dostali své peníze ven, představuje to skutečný problém.

Přes všechny tyto události bychom neměli zapomínat ani na klasický makroekonomický kalendář. Ve středu se dozvíme data o inflaci v USA a v závěru týdne pak report z trhu práce (JOLTS).

Dozvuky hospodářské výsledkové sezony

Co se týče výsledkové sezóny, stále bude mnoho důvodů, proč ji sledovat. Své hospodaření představí společnosti Hewlett Packard, Volkswagen, Rheinmetall, BMW či Dollar General.

Investoři však budou s největším napětím sledovat výsledky společnosti Oracle. Pokud se totiž ukáže, že má tato společnost finanční problémy, může se celý sektor umělé inteligence otřást v základech.

Druhou zajímavou firmou, o které se nyní hodně mluví, bude Adobe. Ta se stala pomyslnou obětí nástupu umělé inteligence. Její P/E ratio nyní spadlo k hodnotě 16. Na tržbách zatím žádný pokles vidět není, a tak bude velmi zajímavé sledovat, jestli vedení připustí obavy ve výhledu na příští kvartály. Mimochodem, Michael Burry, který považuje umělou inteligenci za bublinu, nakoupil právě akcie této firmy. Být kontrariánem je zkrátka jeho celoživotní postoj.

Mnoho úspěchů v dalším týdnu, a hlavně nepodléhejte panice – čeká nás jeden z nejtěžších obchodních týdnů.

Palec nahoru, krasny prehled.