Od zasedání Fedu stačil uběhnout pouze týden a už tu máme nový pokus vidět realitu skrze růžové brýle. Trhy znovu sázejí na to, že by americká centrální banka nemusela snížit sazby jen jednou, jak v to doufal její šéf Jerome Powell, ale hned dvakrát. Tato úvaha se zakládá na zhoršujícím se stavu pracovního trhu v USA. A jelikož máme za sebou celkem poklidný týden, byla jeho hlavním tématem již zveřejněná statistika nově vytvořených pracovních míst.

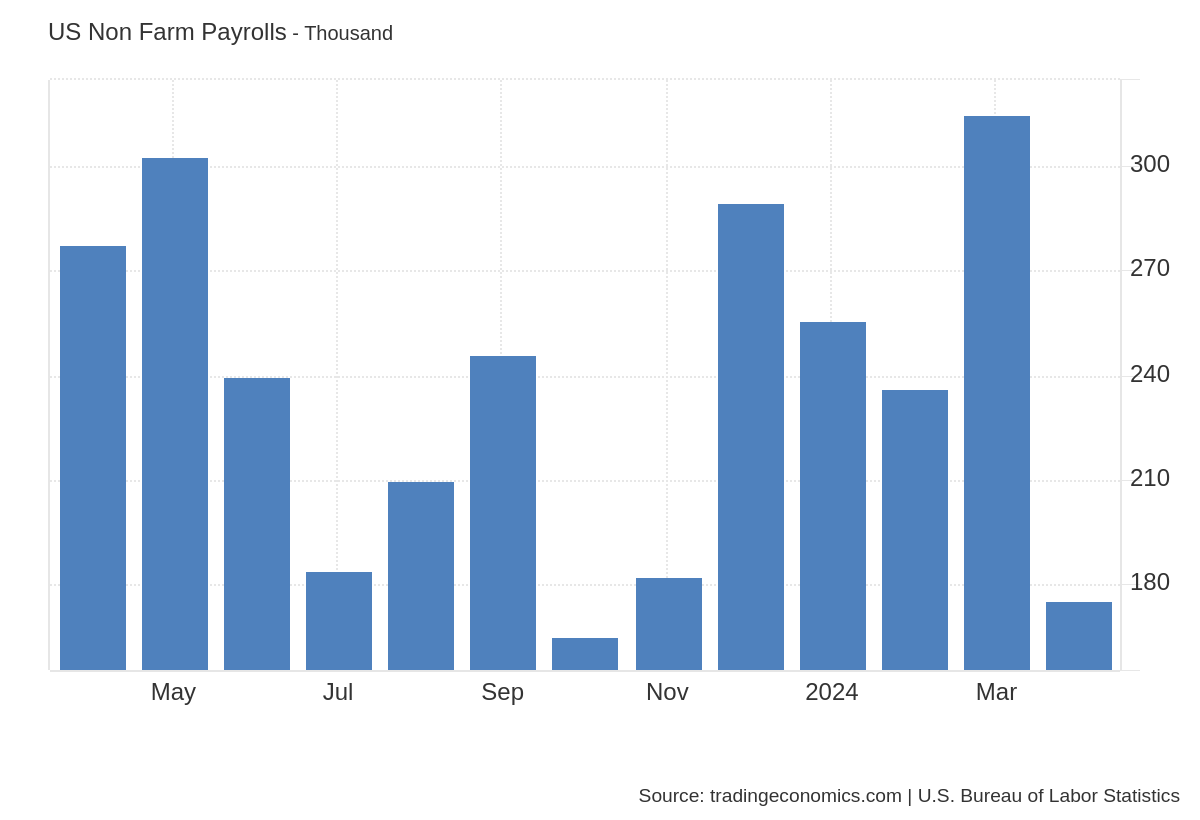

V dubnu jich v USA vzniklo 175 000. To je jisté zpomalení oproti silným měsícům, kdy americká ekonomika jela na plné obrátky a tvořila 250 000 až 315 000 pracovních míst. Takže ano, zpomalení tu je.

Právě jeho existence investorům stačí k tomu, aby spekulovali na brzký pokles úrokových sazeb. Připomeňme si však, že makroekonomické číslo o nových pracovních místech bývá zpětně poupraveno, jakmile má daný úřad přesnější informace. To se klidně může stát i tentokrát.

Čísla přesně podle přání trhu

Proto je zarážející, že hodnota 175 000 odpovídá přesně tomu, co trh potřebuje. Kdyby byla znovu vysoká, znamenalo by to, že pracovní trh v USA funguje stále velmi dobře.

Pokud by naopak bylo toto číslo nízké, například okolo 125 000, podle specialistů by to znamenalo, že americká ekonomika výrazně zpomaluje a znovu se objevuje strašák stagflace. Trhy tak dokážou vždy vidět, co samy chtějí.

Právě tato schopnost zapříčinila, že jsme na amerických trzích zažili nejpozitivnější týden od začátku roku. Na první pohled by se zdálo, že jsou všechny problémy vyřešené – inflace je nízká, trh práce oslabuje a Fed již brzy sníží úrokové sazby.

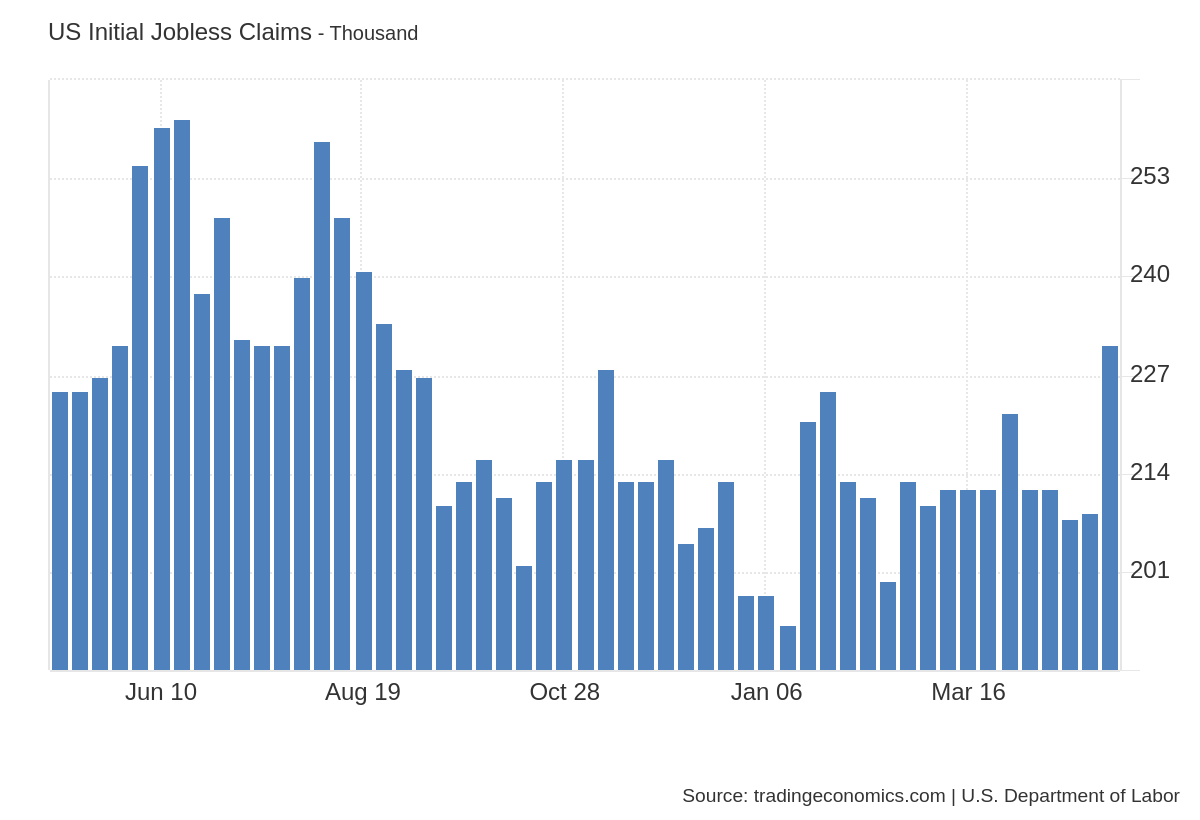

Tento dojem ještě více podpořilo zveřejnění dalšího makroekonomického údaje, a sice počtu nových žádostí o podporu v nezaměstnanosti. Počet osob, které o ni v USA zažádaly, stoupl v týdnu končícím 4. květnem o 22 000 na 231 000. Jde o nejvyšší hodnotu od loňského srpna, která výrazně překonává očekávání trhu (210 000). Další známka toho, že americký pracovní trh ztrácí na své pocovidové dynamice.

Členové Fedu optimismus trhů zdaleka nesdílejí

Optimistické očekávání trhů je naprosto v rozporu s mnoha vystoupeními členů Fedu za uplynulý týden. Za všechny zmiňme Neela Kashkariho, který nová čísla z amerického pracovního trhu okomentoval. Ukazují, že na trhu polevilo napětí, především ale v porovnání s minulými měsíci, kdy bylo enormní.

Kashkari investory nabádá, aby tato čísla srovnali spíše s dobou před covidem, kdy byla americká ekonomika v normálu. V těch časech bylo běžné, že některé měsíce vytvořila méně než 100 000 pracovních míst.

Kashkari tak vnímá jako nejpravděpodobnější tu variantu, že Fed nechá svoje sazby vysoko déle, než trhy očekávají. Což by se dalo přeložit tak, že nemáme žádné snížení do konce roku čekat. Kashkari dokonce nevyloučil ani další zvedání, jakkoliv tento scénář prozatím považuje za málo pravděpodobný.

Posledním velmi zajímavým bodem z jeho vystoupení bylo konstatování dalšího růstu nájemného v USA. To je velmi znepokojující jev. Ceny nájemního bydlení jsou úzce spjaté s cenami domů a bytů. Přestože jsou hypotéky na maximální úrovni, nezabraňuje to realitnímu trhu v růstu. Zde se skrývá problém pro mnoho ekonomik včetně té české.

Snížení sazeb znovu dodá sílu dalšímu růstu cen nemovitostí. Vzhledem k tomu, že na trhu existuje velká realitní bublina, budeme tu po snížení sazeb mít bublinu přímo obrovskou. To je pro všechny centrální banky velké riziko a těžký hlavolam.

Osobně si myslím, že trhy pořád dráždí hada bosou nohou. Neustálé optimistické spekulace, že Fed sazby brzy sníží, ženou trhy k historickým maximům. Když se však podíváme na to, jak Fed jedná a jak se vyjadřují jeho čelní představitelé, na velké snížení sazeb to nevypadá. Až si tohle trhy uvědomí, může nás čekat velmi rychlá korekce.

Zatímco USA o snížení sazeb spekulují, Evropa nepochybuje, že už je na čase

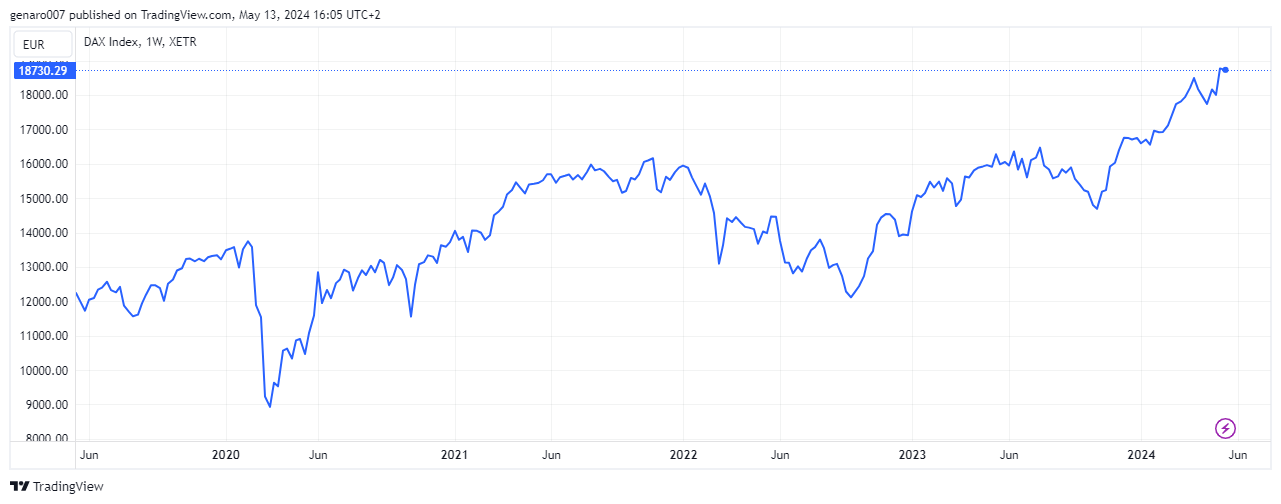

Na snížení sazeb v USA si podle představitelů Fedu budeme muset počkat. V Evropě však analytici berou jako hotovou věc, že to bude v červnu. Tuto teorii podpořilo i zveřejnění zápisu ze zasedání ECB, kde černé na bílém stálo, že pokud míra inflace zůstane na stávajících úrovních, mohou se sazby pomalu snižovat. Trhy v Evropě si to vyložily jako jistotu, že na euru k tomu dojde v červnu. To poslalo dva přední evropské indexy, Dax a CAC, na jejich historická maxima.

Abychom trochu ubrali z věčného optimismu trhů, připomeňme, že v prohlášení se o červnu nic nepíše. Druhou námitkou, kterou by ECB měla brát v potaz, je možnost, že USA jsou napřed co se týče problémů s inflací. Do Evropy se dostanou v řádu několika měsíců. V minulosti se to již několikrát stalo.

Bylo by to logické, protože evropská a americká ekonomika jsou spojené nádoby. Ignorovat toto nebezpečí by bylo velkou strategickou chybou. ECB by mohla ztratit na důvěryhodnosti, pokud by v červnu sazby snížila a na konci září musela přiznat, že to byla chyba. Takový scénář by byl pro ni horší, než kdyby musela odložit snižování sazeb na později.

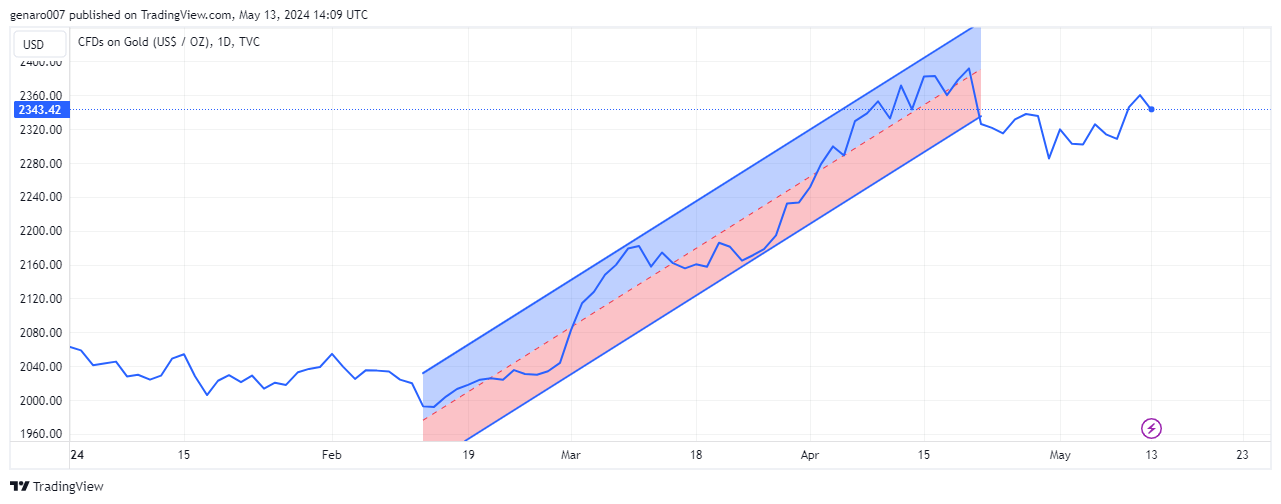

Argumentem může být i růst ceny zlata. Právě pohled na její vývoj nám ukazuje, že riziko inflace je stále přítomné. Kdyby byla inflace opravdu pod kontrolou, viděli bychom silnější propad zlata. Jeho vysoká cena by měla být blikající červenou kontrolkou, že riziko inflace existuje.

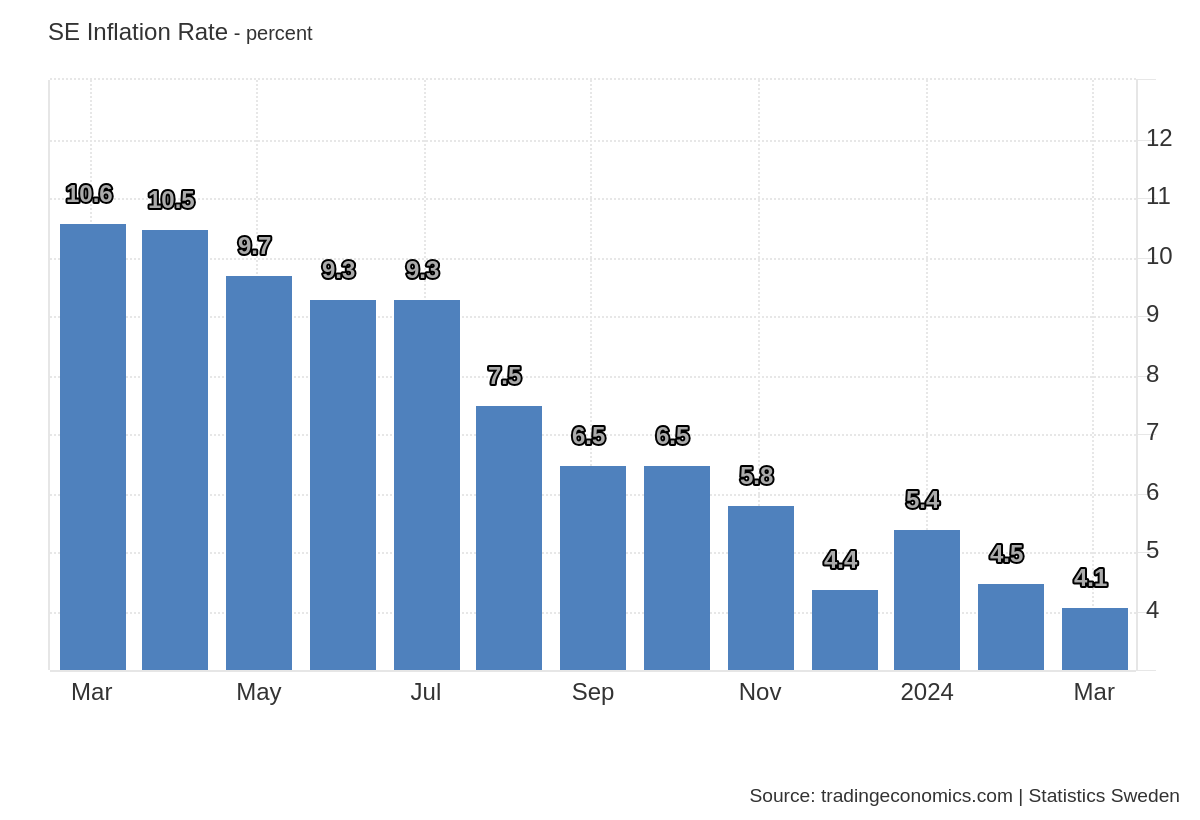

Švédská centrální banka začala snižovat sazby

Abychom nekončili tuto kapitolu pouze pesimisticky, můžeme zmínit snížení sazeb švédskou centrální bankou poprvé od září, a to o 25 bazických bodů na 3,75 %.

Banka k tomuto kroku přistoupila i přesto, že inflace ve Švédsku dosahuje pořád relativně vysokých hodnot, které jsou vzdáleny dvouprocentnímu inflačnímu cíli, letos v březnu byla na úrovni 4,1 %. Hlavním důvodem snížení sazeb byla recese v této severské zemi. Švédsko tak vytváří jistý tlak na ECB – máme tu centrální banku, které se rozhodla preferovat růst před možným rizikem inflace. Pouze čas ukáže, která z bank se rozhodla správně.

Buffett sedí na hromadě hotovosti

Z firemních zpráv byl jistě nejzajímavější tradiční proslov Warrena Buffetta na valné hromadě jeho Berkshire Hathaway. Předtím jsme se dozvěděli také čísla tohoto slavného fondu za první čtvrtletí, která skončila vysoce nad očekáváním analytiků. Obrat dosáhl 89,87 miliardy dolarů oproti očekávaným 87,04 miliardy. Zisk na jednu akcii představoval 5,19 dolaru oproti předpokládaným 4,47 dolaru. Z tohoto pohledu by se mohlo zdát, že Buffett a jeho akcionáři mají důvod k radosti. Průběh konference byl však trochu jiný.

Buffett působil unaveně, což je vzhledem k věku (93 let) normální. Jistě mu na tiskovce chyběl jeho věrný nedávno zemřelý Charlies Munger. Buffett taktéž jasně naznačil, že může otěže své společnosti kdykoliv předat někomu jinému a tuto otázku intenzivně řeší. Přesto by ještě rád vedl aspoň šest nebo sedm dalších valných hromad.

Nejkomentovanějším krokem byl prodej 115 milionů akcií Apple. Za posledního čtvrt roku se tak expozice v Applu snížila ze 174,3 miliardy dolarů na 135,4 miliardy. Buffett samozřejmě přítomné ujistil o tom, že Applu i nadále věří, ale ve skutečnosti nemohl říct nic jiného. Své akcie totiž nemůže prodávat najednou vzhledem k tomu, o jaký balík se jedná. Velký prodej by totiž způsobil obrovský propad akcií Apple. Buffett by tak sám zbytečně přišel o velké množství peněz.

Proč Buffett nenakupuje?

Abychom pochopili, co chtěl sdělit, musíme si připomenout jeho základní strategii. Ta je až dětsky jednoduchá. Buffett chce dělat výhodné nákupy, které pak může držet velmi dlouhou dobu. Snaží se nacházet akcie, o které se nyní trh moc nezajímá, aby je nakoupil a pak po letech velmi výhodně prodal. Což mimochodem byla jeho strategie i u akcií Apple.

Jejich prodej ještě víc zvětšil disponibilní hotovost Berkshire Hathaway, nyní je to 189 miliard dolarů. Neznamená to, že by tyto peníze zahálely. Buffett je totiž investuje jako správný patriot do krátkodobých amerických dluhopisů. I toto může být dobrou lekcí pro nás malé investory. Peníze by neměly nikdy zahálet.

Proč tedy ale legendární investor Buffett neinvestuje, zvláště v době, kdy trhy zůstávají v růstové tendenci a je velmi snadné na nich vydělávat?

Buffett se snažil zamaskovat pravý důvod sdělením, že hotovost používá především kvůli daňové optimalizaci. To je jistě pravda, ale neříká to nic o situaci na trhu. Hlavní příčina je daleko prozaičtější: na trhu není co nakupovat, nebo přesněji, chybí na něm podhodnocené akcie kvalitních firem. Zejména proto má dnes dlouhodobý investor problém na trhy vstoupit. Jistě trader může obchodovat současnou růstovou tendenci, avšak vždy se jedná o krátkodobou příležitost. Pro dlouhodobého investora současné ceny neodpovídají aktuálnímu vysokému riziku.

Evropské akciové indexy na silné růstové vlně

Až na trhy v Rusku, Turecku, Indii a Saúdské Arábii byly prakticky všechny indexy v zeleném. Takto pozitivní týden jsme nezažili dlouho, zvláště když si uvědomíme, že tento růst nebyl způsobený nějakou silnou pozitivní zprávou.

Trhy v Asii rostly, a to i přesto, že se Čína rozhodla vypnout zobrazování toku zahraničního kapitálu v reálném čase do čínských akcií. Tento krok je jen jedním z mnoha v komplikovaných americko-čínských vztazích. V každém případě nám připomíná obrovské riziko, kterého si investor musí být vědom, když čínské akcie nakupuje. Burza v Šanghaji vzrostla o 1,60 %, hongkongský Hang Seng povyskočil o 2,64 %. Nejmenší přírůstek zaznamenala burza v Tokiu, index Nikkei přidal 0,05 %.

Evropské trhy se obchodují na historických maximech, a to i přes to, že Evropa je jednou nohou v recesi a válka na Ukrajině se nevyvíjí podle představ západních mocností. Burzovní svět však obě tyto podstatné věci ignoruje. Německý Dax zaznamenal rekordní přírůstek v podobě 4,24 %. Francouzský CAC 40 je na historickém maximu, k tomu mu pomohl týdenní zisk ve výši 3,29 %. Dařilo se i burze v Londýně, která si připsala 2,68 %.

V zámoří nebyla euforie tak silná. Optimismus kazily výsledky firem jako Uber a Walt Disney, kvůli čemuž index Nasdaq přidal jen 1,14 %. S&P 500 vzrostl pouze o 1,85 %. Dařilo se průmyslovému Dow Jones, který připsal 2,16 %. Úplně na závěr bych vzpomněl tzv. index strachu VIX, který za poslední měsíc odepsal 27,50 %. Což je neklamnou známkou optimistického naladění trhů.

Prozkoumejte akcie na platformě XTB

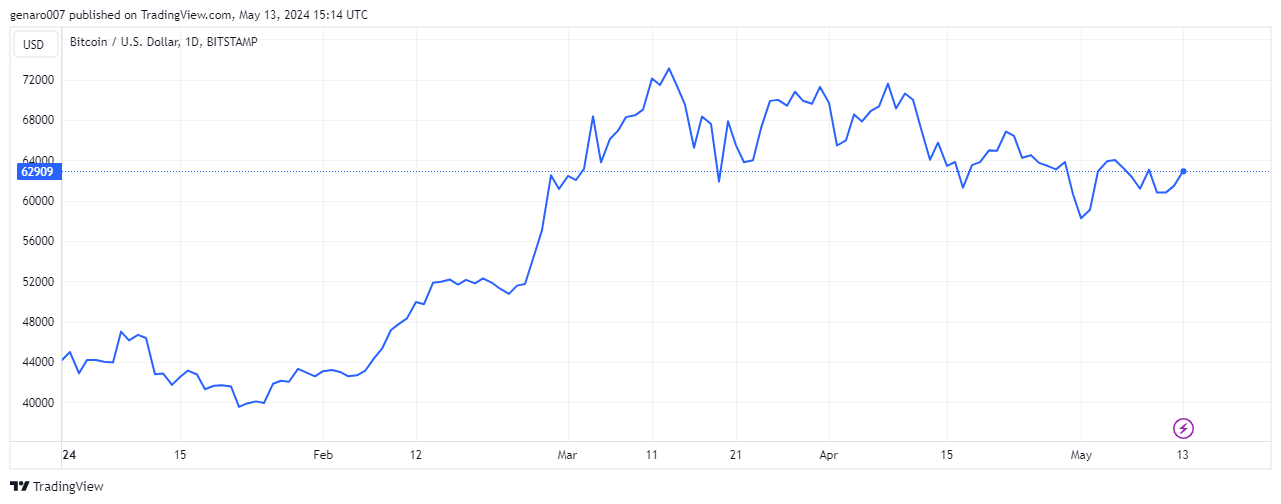

Udrží bitcoin hranici 60 000 dolarů, když budou čísla inflace špatná?

Bitcoinu se nedaří navázat na růstový příběh, který započal spotovými ETF. V době psaní článku se obchodoval na hranici 61 104 dolarů. Během týdne oslaboval až k 60 000 dolarům a už se zdálo, že jeho cena bude znovu začínat pětkou.

Bitcoin drží při zemi obavy ze stagflace. Jelikož jde stále o riskantnější finanční aktivum než akcie, pohyby na této kryptoměně bych neignoroval. Investor se nesmí nechat zmást tím, že všechno roste a bitcoin jediný klesá.

Jeho reakce potvrdila právě riziko stagflačního scénáře. Bitcoin reagoval negativně ve chvíli, kdy se zveřejnila statistika důvěry spotřebitelů, kterou dodává univerzita v Michigenu. Právě tato čísla vedla analytiky k tomu, aby přehodnotili inflační očekávání z 3,2 % na 3,5 %. Pokud bude inflace podle odhadů, nemůže být o žádném snižování sazeb řeč. Spíš se bude diskutovat o tom, jestli je současná měnová politika dostatečně restriktivní. Právě spekulace na vyšší sazby jsou pro bitcoin velmi negativní zprávou.

Závěr: Co řekne jádrová inflace za měsíc duben?

Z hlediska makroekonomických údajů bude nejdůležitějším dnem středa 15. května. Dozvíme se údaje o obecné a jádrové inflaci v USA. Jak naznačuje pohyb na bitcoinu, rostou spíš obavy, že inflace bude vysoká i nadále. V tomto případě bychom se mohli na akciových trzích dočkat korekce nebo aspoň jejího náznaku.

Avšak i na tuto negativní variantu jsou trhy připraveny. Špatná čísla jádrové inflace mohou být zrelativizována s poukazem na to, že Fed se řídí PCE inflací, kterou bude znát až na konci května. Kdyby naopak inflace klesla, pro trhy by to byl další silný růstový impulz. Na první pohled se zdá, že neexistuje jiná možnost, než že trhy porostou do nekonečna.

Zaregistrujte se na Binance skrze tento odkaz a získejte 10% slevu na obchodní poplatky