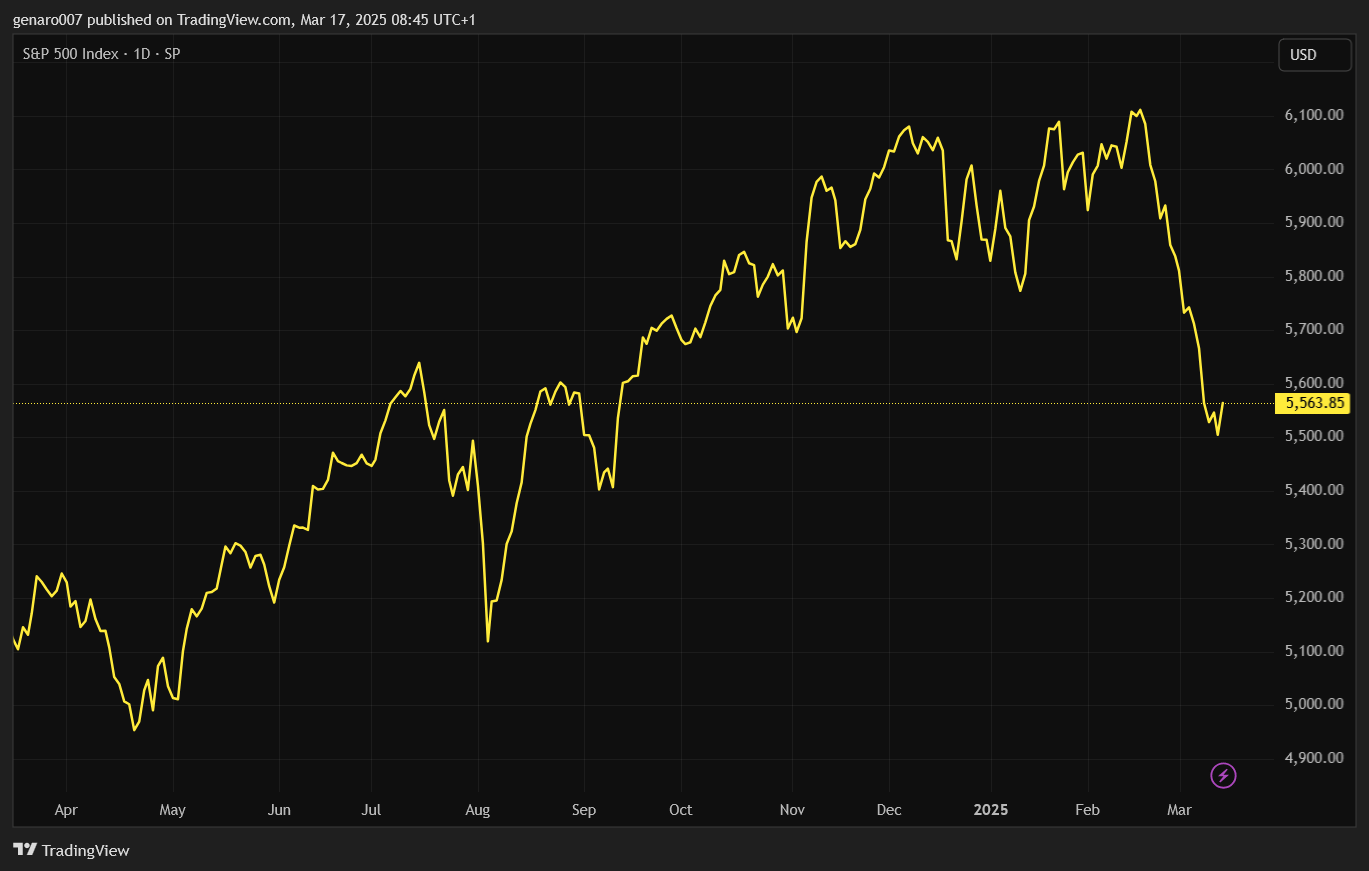

Na amerických indexech máme za sebou čtvrtý týden poklesů. Podobný jev jsme zažili na technologickém indexu Nasdaq během letních prázdnin. Pečlivě si prohlédneme následující graf, abychom co nejlépe pochopili aktuální situaci a nepodlehli emocím.

Vidíme, že v létě 2024 byla situace podobná. Po čtyřech týdnech poklesů přišla změna. Je dobré si to uvědomit a současnou situaci relativizovat. Ještě není důvod panicky křičet „krach“ a bez rozmyslu se všeho zbavovat.

Když se podíváme na roční graf indexu S&P 500, zjistíme, že jsme se prakticky vrátili do situace před zvolením Donalda Trumpa. Trhy vymazaly celý efekt jeho zvolení. Je to logické, protože očekávání Wall Street byla obrovská. Americká ekonomika není dlouhodobě v dobrém stavu. Její náprava vyžaduje dlouhodobé plány a hodně času.

To Trump v podstatě říkal od začátku. V jistém smyslu tedy můžeme říct, že jsme pouze svědky zklamání z toho, že Trump nedokázal všechny problémy vyřešit během dvaceti čtyř hodin. Kdo to očekával, byl velmi naivní. Změnit bilanci zahraničního obchodu nejde přes noc.

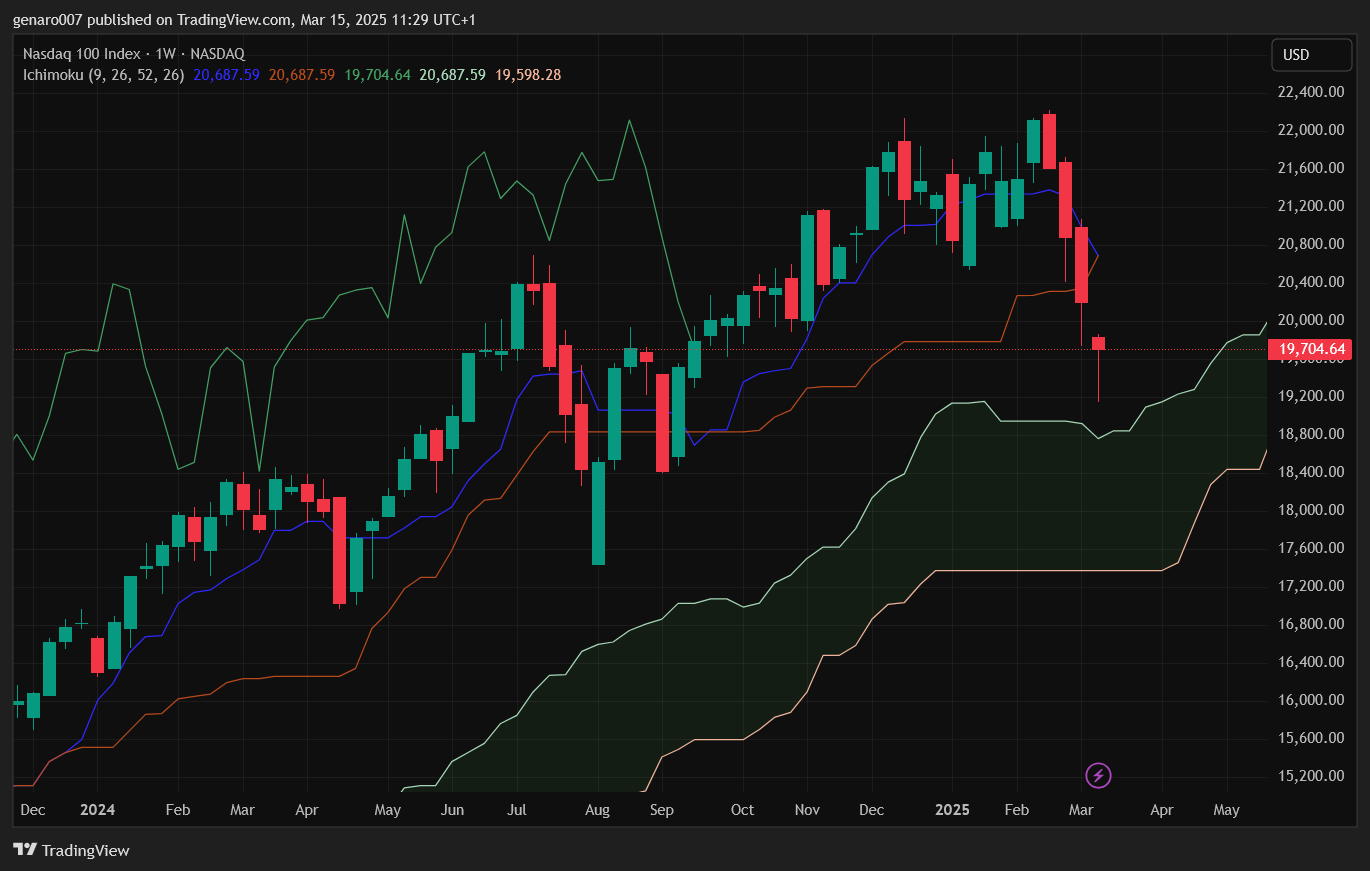

Analýza aktuální situace pomocí Ichimoku

Na druhou stranu z grafu vyplývá, že situace je vážná, a pokud příští týden nedojde ke zlomu, budeme v problémech. Analýza Ichimoku ukazuje, že Tenkan-sen (modrá linie) a Kijun-sen (červená linie) se dotýkají.

To je vždy zásadní moment na trzích. Pokud modrá čára příští týden klesne, na grafu se nám začne formovat obávaná formace „death cross“. Vyhlídky do budoucna by pak byly více než černé. Následně by nás čekala cesta do hlubin.

Ve druhé fázi sestupu by index klesal do mraku. Jak můžeme pozorovat, samotný mrak se ztenčuje, což je další signál medvědího trhu. Nejhorší scénář pro index Nasdaq je pak proražení spodní hranice mraku, která může být příští měsíc na úrovni zhruba 18 200 bodů. Pod touto hranicí bychom byli svědky opravdové paniky a nového paradigmatu na trzích. To je třeba mít na paměti.

Shrnutí tedy zní: situace není příliš optimistická, ale americký index Nasdaq má ještě kam padat, aniž by se podstatně změnila dlouhodobá růstová tendence. Až se bude přibližovat ke Kumo mraku, bude na trzích opravdu husto a nebezpečno.

Pokud si myslíte, že k této situaci nedojde, tyto poklesy indexu jsou a byly skvělou příležitostí k nákupu pozic. Jestli máte opačný názor, ale nechcete se amerických akcií hned zbavovat, můžete zkusit zajistit své pozice nějakým shortovacím ETF. Nejde ani tak o investici, jako spíš o pojištění proti špatnému vývoji na trhu. Analytici JPMorgan odhadují, že pravděpodobnost „death cross“ na Nasdaq vzrostla na 60 %, pokud index do konce března nepřekročí 19 000 bodů – varování, které podtrhuje křehkost současného oživení.

Hraje Trump složitou hru s trhy?

Začal jsem trochu neobvykle technickou analýzou situace, ale bylo to záměrné. Jak jsem psal v předchozích přehledech, celé dění na trhu nemá jasnou příčinu. Velký podíl na nepřehlednosti situace má Donald Trump, který každý den mění rozsah cel – a to jak z hlediska druhu zboží, tak postižených zemí.

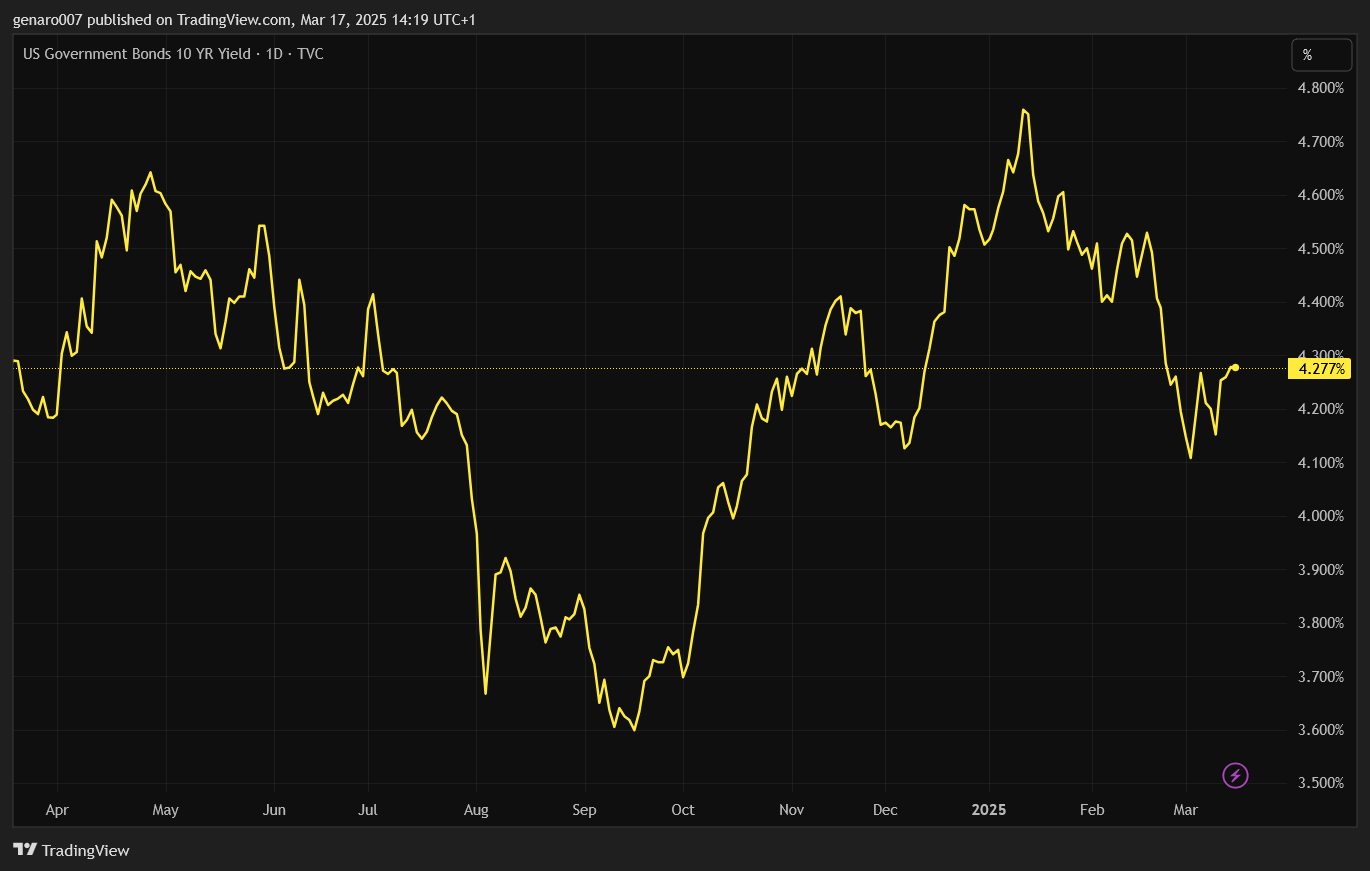

Mnoho komentátorů je nyní přesvědčeno, že hlavním cílem Trumpova chování bylo znejistit trhy, aby se velcí hráči začali stahovat z akciového trhu a chránili se nákupem amerických dluhopisů. Amerika letos musí obnovit velkou část svého dluhu. Podle čísel z Bloombergu si má Amerika půjčit 9 bilionů dolarů.

To je obrovská částka. Každá setina procenta dolů na výnosech amerických dluhopisů má cenu zlata. Výnosy na desetiletých dluhopisech klesly od začátku roku z 4,8 % na 4,3 %. To je relativně velký pokles. Trumpova vláda si zatím může gratulovat, protože plán vychází.Bloomberg uvádí, že příliv do dluhopisových fondů vzrostl od ledna o 15 %, což je nejrychlejší tempo od roku 2020, a naznačuje úspěch Trumpovy strategie přesunu kapitálu.

Prozkoumejte dluhopisové ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

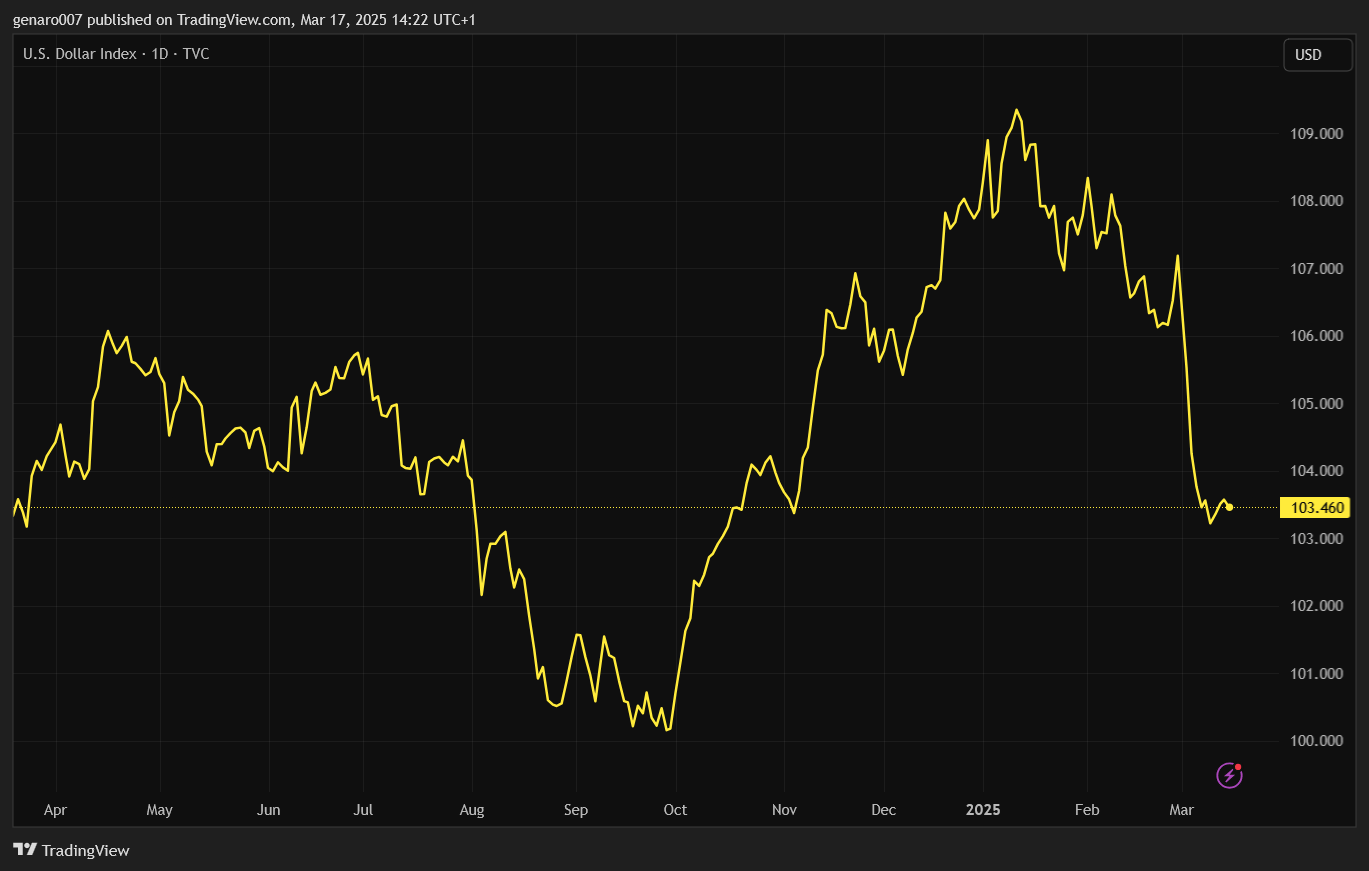

Trumpova oblíbená zbraň: slabý dolar

Trump využívá další svou oblíbenou zbraň, a tou je slabý dolar. Dolarový index utrpěl těžké ztráty. Trump už v prvním mandátu chtěl mít co nejslabší americký dolar, protože to podporuje export. V tomto záměru uspěl. I přes to, že euro minulý týden snížilo své sazby, výrazně posílilo vůči dolaru.

Navíc Trump má v záloze případnou pomoc od amerického Fedu, aniž by musel použít svůj politický vliv. Podle aktuálních indikátorů bychom měli v březnu zaznamenat velký propad inflace.

Fed by tedy neměl mít důvod pokračovat v restriktivní měnové politice. Snížení sazeb by dolar oslabilo ještě víc. Data z Clevelandského Fedu ukazují, že očekávaná inflace klesla na 2,1 % – nejnižší úroveň od roku 2021 –, což zvyšuje tlak na Powella, aby signalizoval uvolnění politiky.

Trumpova hra dává jistý smysl, ale je to velmi odvážná sázka s mnoha neznámými. Snížení výnosů na amerických dluhopisech se zdá být prioritou, takže by se mohlo zdát, že jde o jistou investici.

Bohužel to není tak jednoduché. Klesající dolar může totiž zisky částečně vymazat. Pro drobného investora není zajištění proti měnovému riziku jednoduché, takže pokud investuje do amerických dluhopisů, měl by tak činit přes ETF, která nabízejí ochranu proti měnovému riziku.

I přes všechny spekulace a plány o „5D šachách“ je Trump především pragmatik. Pokud bude burza dál pokračovat v poklesech, je velká pravděpodobnost, že si sám řekne, že to nejde dobrým směrem. Výhoda Trumpova politického stylu spočívá v tom, že otočka o sto osmdesát stupňů nikoho nepřekvapí.

Problémy velký technologických firem

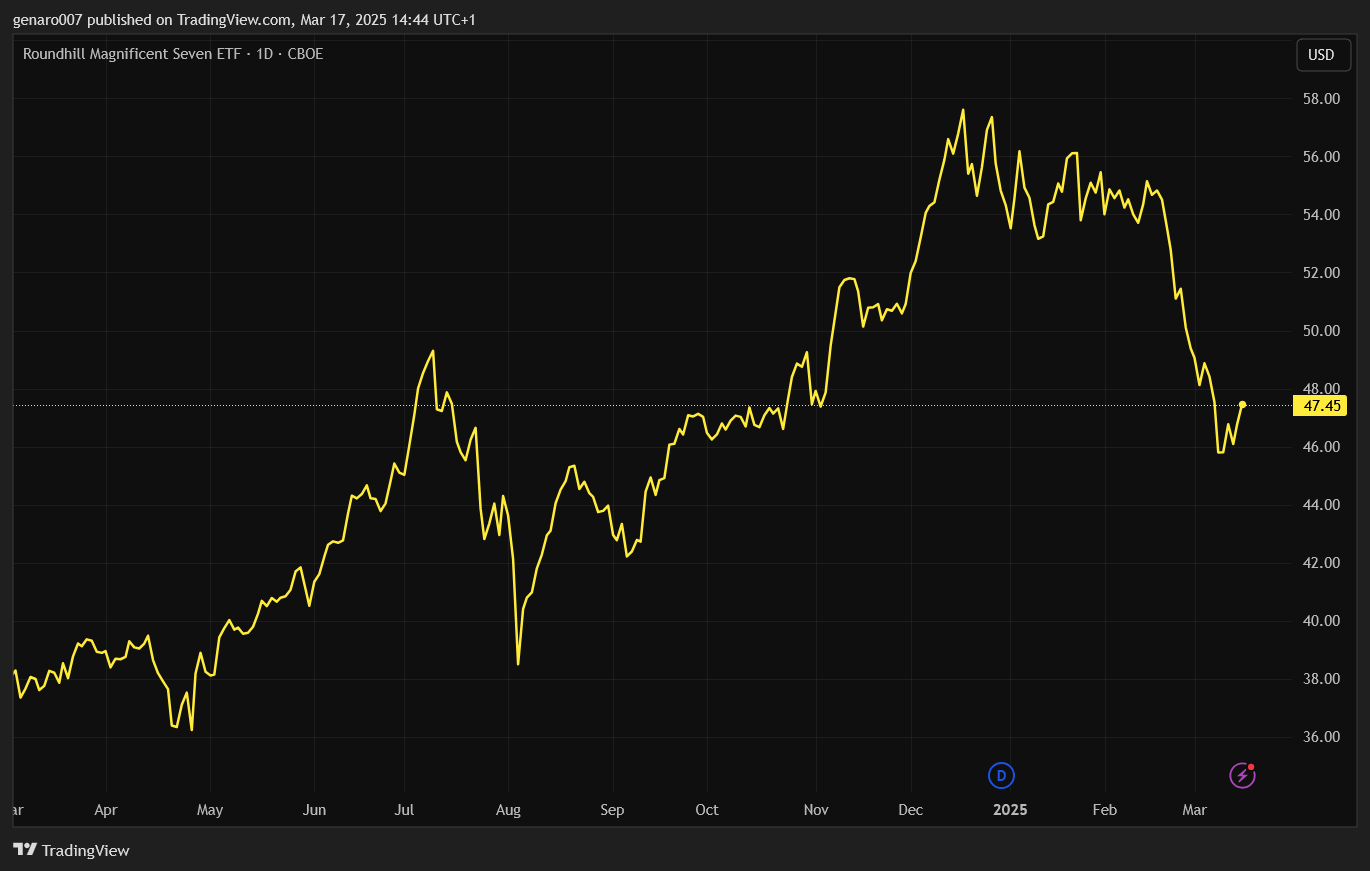

I přes to, že americké trhy klesají již čtvrtý týden v řadě, vždy se najde nějaká akcie, která jde proti proudu. Zde je důležité připomenout, že současný pokles akcií je především důsledkem hyperkoncentrace trhů na hodnoty Magnificent Seven.

Tyto akcie ztratily od začátku roku přes 20 %. Za stejnou dobu index S&P 500 zaznamenal poloviční ztráty. Je tedy zcela jasné, kdo stojí za aktuálními výprodeji. Podle Goldman Sachs představovaly tyto technologické giganty na konci roku 2024 32 % váhy S&P 500 – nejvyšší koncentrace od technologické bubliny v roce 2000.

O tom, jak nebezpečný je trend pasivního investování, se píše dlouhodobě. Díky úpravám v amerických indexech se může zdát, že investor kupuje široké portfolio akcií, ale ve skutečnosti většinu prostředků vkládá do největších technologických společností.

Když k této obrovské likviditě z pasivního investování přidáme cílené investice, je logické, že technologické akcie mohly růst do závratných výšin. Do konce roku 2025 bude klíčové tento styl investování opustit, což jistě zklame mnoho finančních influencerů, kteří nabízeli jednoduché cesty k zbohatnutí.

Důležité bude vrátit se ke klasickému „stock pickingu“, tedy k vyhledávání zajímavých akcií, jejichž hodnota nezávisí na náladách trhu. Pasivní fondy přilily v roce 2024 do amerických akcií 450 miliard dolarů, uvádí Morningstar, což podle kritiků nafouklo valuace nad udržitelnou úroveň.

Firemní zprávy: Další růst u akcií Intelu

Takovou akcí může být Intel. Ten tento týden zaznamenal pěkný růst o 16,52 %. Důvodem bylo jmenování nového CEO Lip-Bu Tana. Tento muž Intel velmi dobře zná, protože přichází z jeho dozorčí rady.

O Intelu se v poslední době hodně spekuluje jako o možném kandidátovi na fúzi – buď celé firmy, nebo pouze divize výroby čipů. Intel by měl v následujících měsících těžit ze snah Trumpovy administrativy udržet a rozšířit výrobu pokročilých čipů na americkém území.

S dotacemi z CHIPS Act ve výši 8,5 miliardy dolarů, potvrzenými v únoru 2025, se Intel stává klíčovým hráčem v americké snaze o soběstačnost v polovodičích, což zvyšuje jeho atraktivitu pro investory.

Prozkoumejte technologické akcie na platformě XTB

Akciové indexy: Jedině čínská burza si udržela pozitivní sentiment

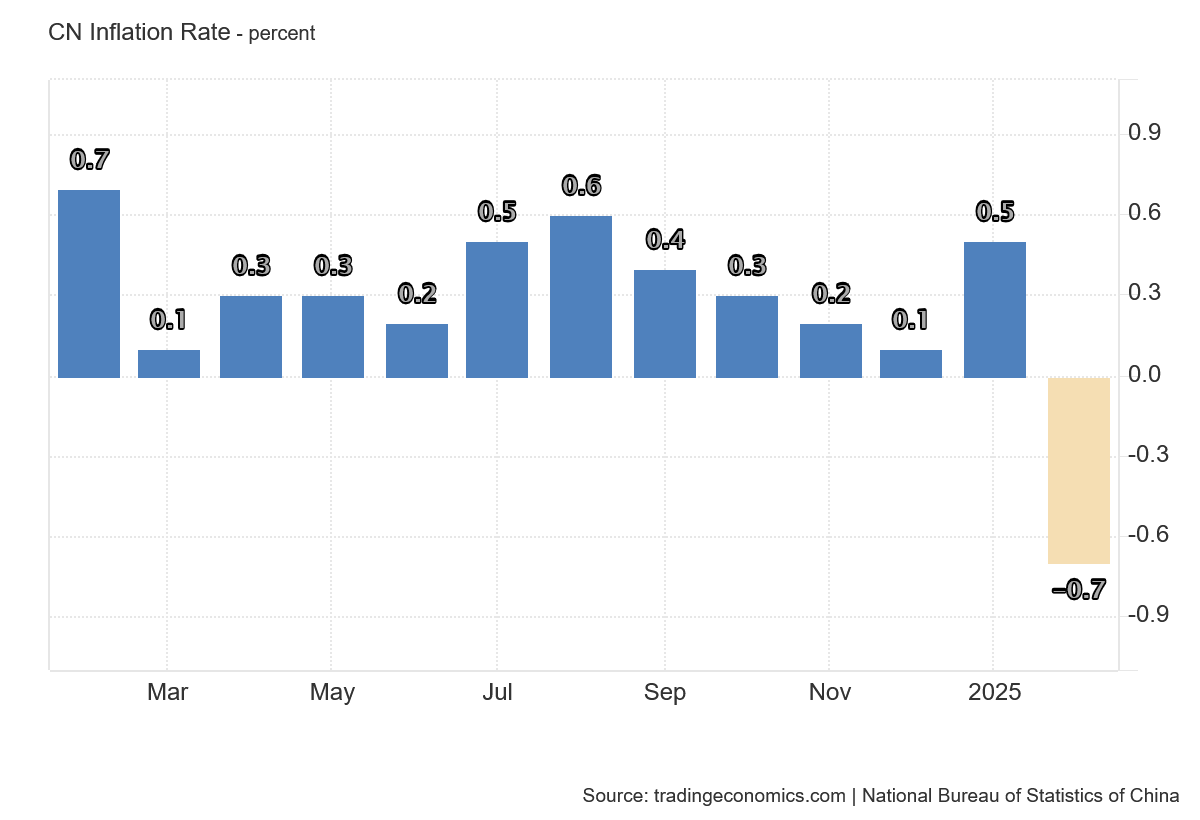

I přes páteční zotavení amerických trhů zůstaly týdenní výkony západních trhů v červených číslech. Jedinou výjimku tvořily čínské trhy. Je to poněkud překvapivé, protože čínská inflace za únor vykázala zápornou hodnotu -0,7 %. Čínu tak zjevně sužuje deflace. Přesto je pozoruhodné, že čínské politbyro nadále trvá na plánu růstu HDP o 5 %. To se podle základních ekonomických zákonů zdá téměř nemožné.

Čínská vláda chce pokračovat v cestě vládních stimulů. Právě tato vyhlídka žene čínské akcie vzhůru, protože budou profitovat z uvolněné měnové politiky. Tento týden burza v Šanghaji posílila o 1,24 %. Hongkongský index Hang Seng však zaznamenal ztrátu 1,12 %. Japonský Nikkei se udržel v zelených číslech a přidal 0,45 %.

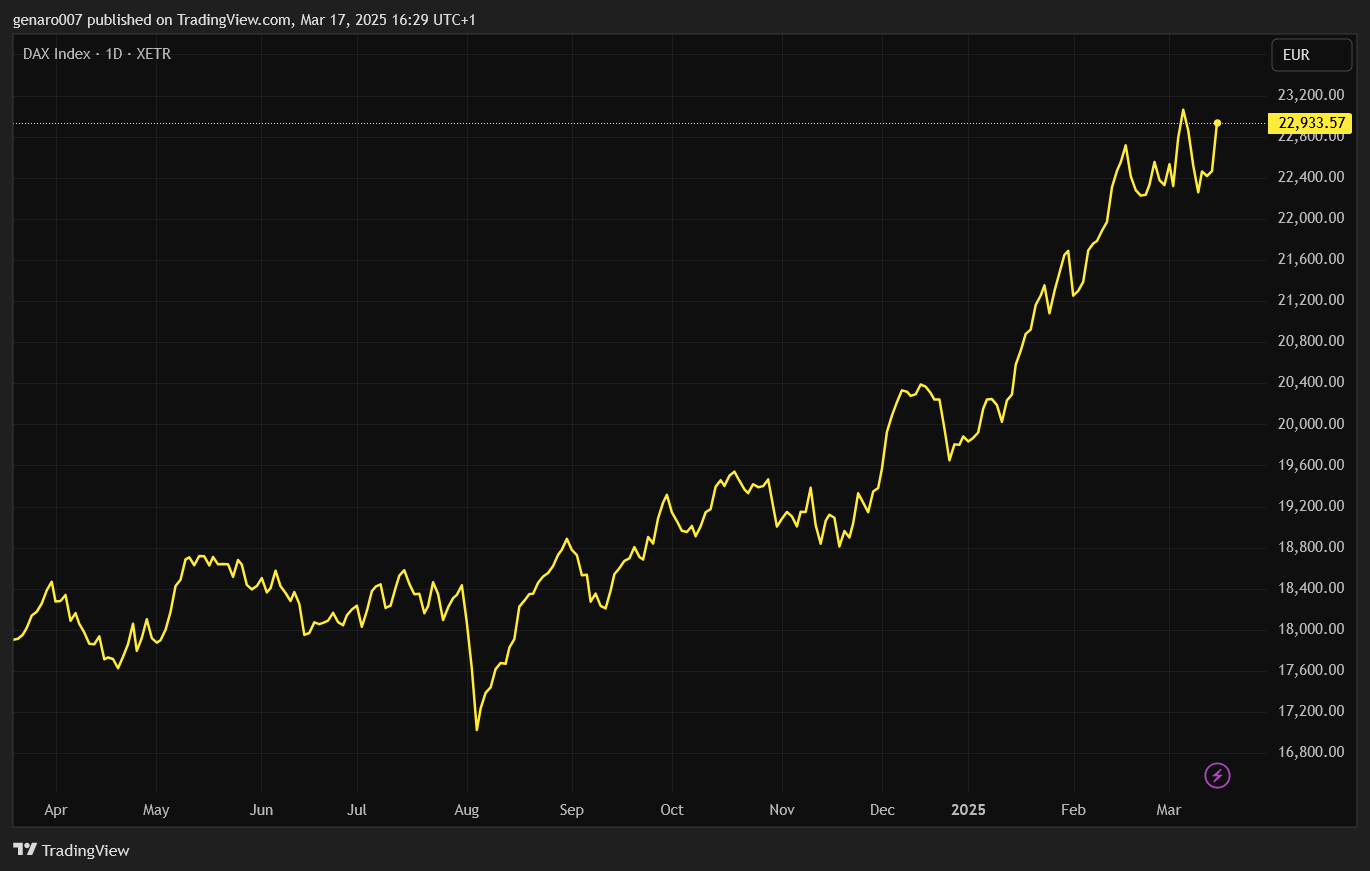

Evropa opět odolává negativní náladě lépe než zámořské trhy. K této pozitivní reakci jí pomohly především dobré výsledky německé zbrojařské firmy Rheinmetall. Přesto německý DAX za celý týden oslabil o 0,10 %. O něco hůře dopadl francouzský CAC 40, který odevzdal 1,14 %. Londýnská burza se svým výsledkem zařadila mezi německou a francouzskou burzu a odepsala 0,55 %.

Páteční seance zachránila americké trhy od skutečně katastrofálních výsledků. I tak jsou ale týdenní výkony velmi špatné. Index S&P 500 oslabil o 2,27 %. Technologický Nasdaq ztratil 2,43 %. Průmyslový Dow Jones tentokrát skončil na nejhorším místě se ztrátou 3,07 %.

Kryptoměny: I přes výprodeje na akciových trzích se bitcoin držel

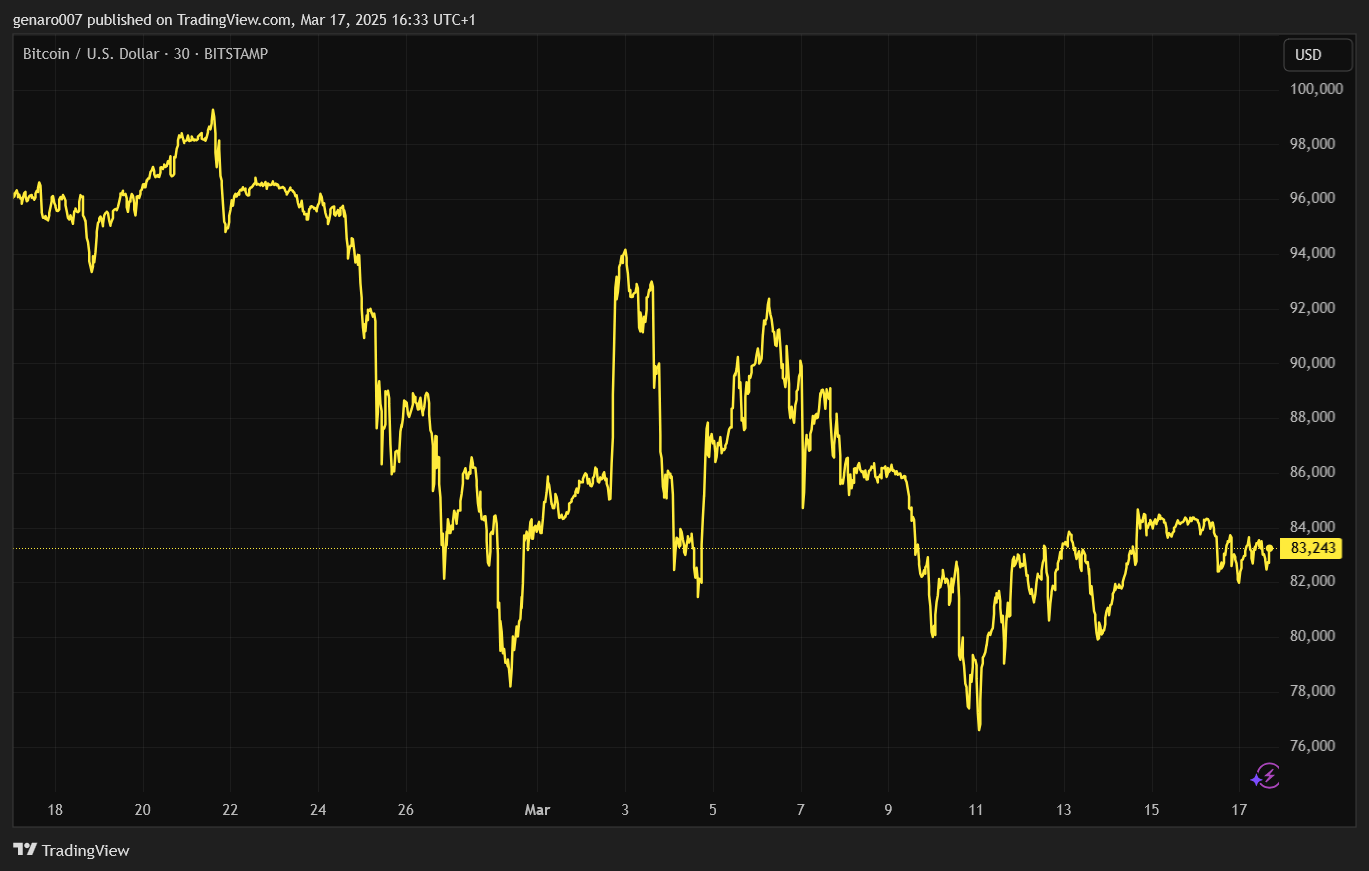

V době psaní článku dosahovala hodnota bitcoinu 82 601 dolarů. To není vůbec špatné, protože týdenní výkonnost činila 0,36 %, což ve srovnání s americkými technologickými akciemi vypadá jako pěkný výsledek.

Na druhou stranu znalci technické analýzy zatím nevidí velký důvod k optimismu. Aby bitcoin mohl rychle růst, musel by překonat svůj 200denní klouzavý průměr, který aktuálně tvoří silnou rezistenci. Podle učebnic by k proražení této hranice mělo dojít na základě nějaké pozitivní zprávy.

Pokud žádná nepřijde, bitcoin se pravděpodobně vrátí k úrovni 80 000 dolarů. Její neudržení by spustilo negativní scénáře vývoje ceny. V těchto scénářích se často objevují hodnoty 76 000 a 72 000 dolarů. Buďme však optimisté – velká otočka může přijít už tuto středu na zasedání Fedu.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Fed pomůže, nebo uškodí?

Ve středu bude pro všechny investory, včetně kryptoinvestorů, důležitý den. Americký Fed oznámí výši úrokových sazeb na dolarech. Ačkoli drtivá většina analytiků neočekává žádnou změnu, existuje hypotetická naděje, že se situace kolem americké měnové politiky posune dopředu.

Fed několikrát naznačil, že potřebuje čas na vyhodnocení kroků Trumpovy administrativy. Vzhledem ke stylu, jakým Trump tuto politiku prosazuje, je to téměř nadlidský úkol. S touto výmluvou může Fed své rozhodnutí o snížení sazeb dlouho odkládat.

Na druhou stranu se zdá, že americká ekonomika zpomaluje, a s ní i růst inflace. Když k tomu přidáme, že Musk zvyšuje počet nezaměstnaných mezi státními úředníky, můžeme brzy zaznamenat výraznější nárůst nezaměstnanosti. Fed by tak měl všechny důvody sazby snížit.

Powell by tuto možnost mohl nastínit na tiskové konferenci, což by mohlo znamenat obrat na trhu. S poklesem průmyslové výroby o 0,4 % v únoru, jak uvádí Federální rezervní banka, roste tlak na Powella, aby reagoval – otázkou zůstává, zda si Fed může dovolit další odklad.

Skvělý článek a zajímavý, komplexní pohled na současnou globální ekonomikou situaci. Těžko říct jak moc (ne)cíleně a (ne)strategicky jedna Trumpeta, buď je úplně šílenej nebo geniální (ta hranice je hodně nejasná)… Jediné s čím bych polemizoval, je ono negativní zamyšlení nad pasivním investováním. V jádru funguje (a bude fungovat) dál, jen je třeba to teď už podstatně víc hlídat/řídit, tj. častěji a líp rebalancovat a diverzifikovat.

Jeste se nam nepropsalo zavedeni cel do inflace (casove zpozdeni zpusobene predazsobenim, nasledne zlevneni zbozi…)

Pockejme tedy az se to propise. Klidne misto dvou snizeni v tomto roce, nebude zadne nebo v extremu i zvyseni urokovych sazeb.

Co bude delat FED s pripadnou stagflaci, buh sud. Kazdopadne US vlada utraci jak smyslu zbavena (fiskalni expanze)

Jak jste to myslel s temi kadry? Taky bych je vymenil. Ale jak na to, abychom se nechovali jako Trump / nedemokrate? 🙂

P.S. https://kryptomagazin.cz/trhy-pod-lupou-americka-ekonomika-se-riti-do-obrovske-recese-jak-trump-meni-pravidla-hry/#comments