")

Nikoho nepřekvapí, že hlavním hybatelem dění na trhu byl opět Donald Trump. Měsíční odklad, který dal Mexiku a Kanadě, vypršel 4. března. Trumpova administrativa si uvědomila, že dopad na americký automobilový průmysl by byl katastrofální, a proto zavedla výjimku pro zboží splňující pravidla USMCA. Celý příběh začíná připomínat pohádku o princezně na koloběžce: cla platí, pak se odloží, a nakonec se vztahují jen na některé zboží.

Nejistota je to nejhorší, co může finanční trhy postihnout. Donald Trump ji rozdává plnými hrstmi. Pomalu, ale jistě vstupuje do fáze, kdy si může rozhněvat celou Wall Street. To mimochodem potvrdil i Warren Buffett, který udělal výjimku a vystoupil v televizi – což se nestává příliš často.

Buffett se obvykle věnuje pouze záležitostem svého fondu. Ve svém vystoupení se ohradil proti zavedení cel s tím, že je ve skutečnosti zaplatí američtí občané, nikoli nějaká „zoubková víla“. Zavedení cel se tak projeví především rostoucí inflací a poklesem HDP.

I kdyby Trumpova snaha byla správná a podařilo se mu přesvědčit řadu firem, aby otevřely výrobní továrny v USA, tento proces by trval minimálně rok nebo dva. A to je v dnešním burzovním světě velmi dlouhá doba. Už se objevují první vlaštovky v podobě oznámení o velkých investicích tchajwanské společnosti TSMC. Automobilka Hyundai se rozhodla místo výstavby další výrobní haly v Mexiku otevřít tento provoz v USA.

Video: Padne bitcoin na 70 000 dolarů?

Kolik vydělá americký stát na clech?

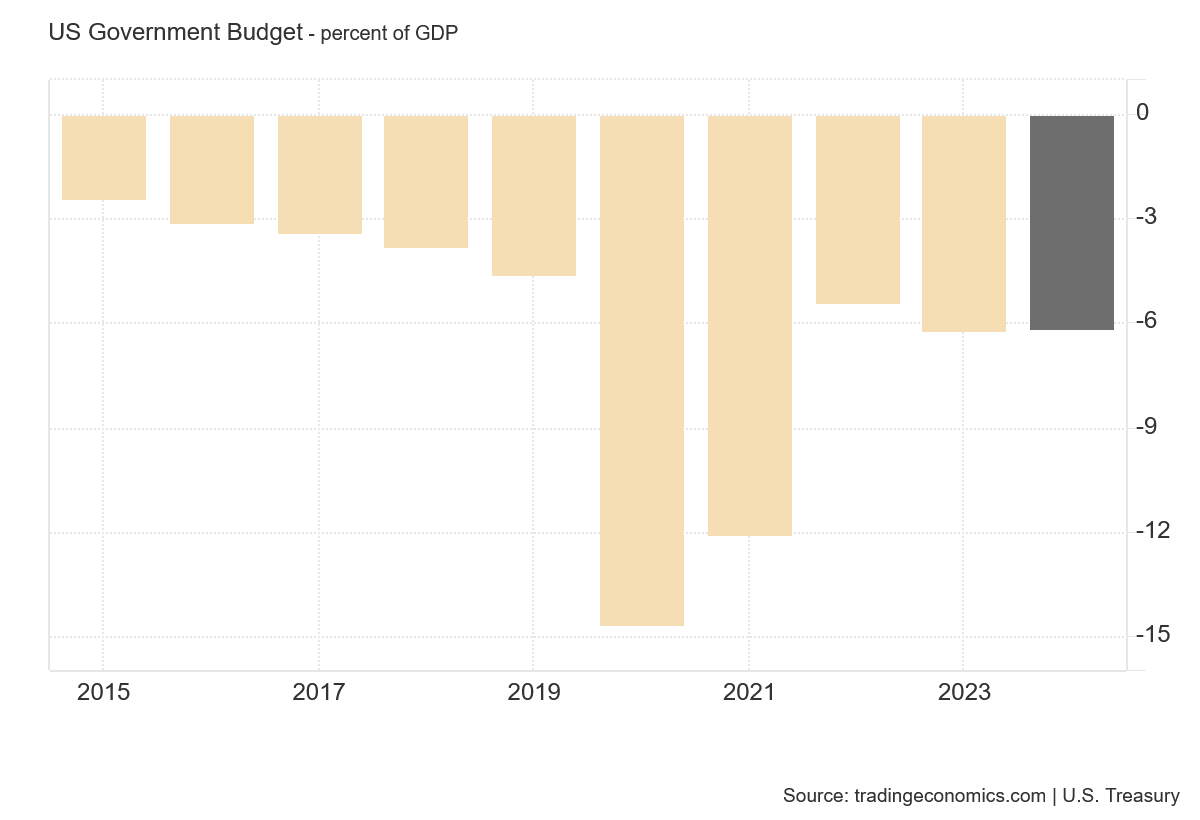

Je tu ještě jeden aspekt, o kterém se v souvislosti s cly zatím příliš nemluví – příjem do americké státní pokladny. Odhaduje se, že v roce 2024 činil příjem z cel přibližně 94 miliard dolarů, přičemž většinu tvořilo zboží z Číny.

Podle Committee for a Responsible Federal Budget by zavedení cel na kanadské a mexické zboží mohlo přinést dalších 110 miliard dolarů. Dodatečné desetiprocentní clo na čínské zboží by přidalo 20 miliard dolarů. K současné částce bychom tedy měli přičíst 130 miliard dolarů. Pokud by se navíc zavedla cla na zboží z Evropské unie, celkový účet by mohl dosáhnout 200 až 300 miliard dolarů.

Tato částka odpovídá zhruba čtyřprocentnímu navýšení příjmů do amerického rozpočtu. To sice není mnoho, ale i těchto 4 % by Trumpovi pomohlo snížit schodek státního rozpočtu, což by byla dobrá zpráva. Každá mince má však dvě strany. Pokud budou cla úspěšná, sníží se americké HDP. Tento pokles by mohl státní pokladnu připravit o 40 až 100 miliard dolarů.

Strach z recese

Tím se dostáváme k velmi důležitému bodu – vlastně ke dvěma. Prvním je, že cla přinesou pokles amerického HDP. Nikdo v tuto chvíli nedokáže přesně určit, jak velký tento pokles bude. Hlavním důvodem je nečitelnost a nepředvídatelnost konečné podoby zavedení cel. To je důležité mít stále na paměti.

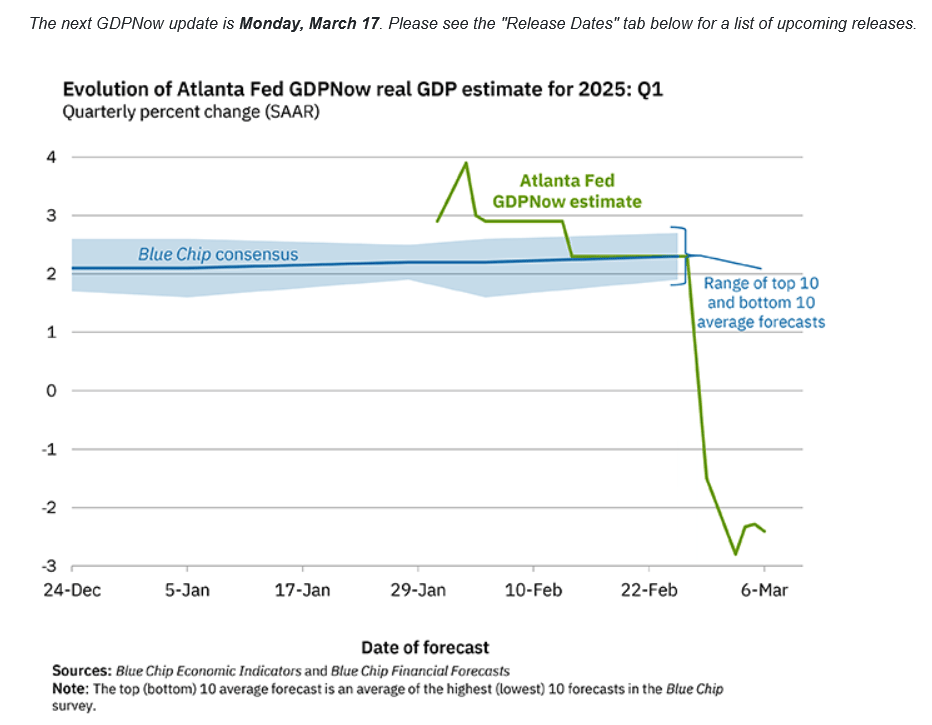

Investory však tento týden vyděsil Atlantský Fed. Tato instituce pravidelně zveřejňuje odhad amerického HDP v reálném čase. Poslední publikace doslova vyděsila všechny, kdo se zabývají makroekonomikou. Podle tohoto ukazatele se americká ekonomika řítí do obrovské recese – nebo spíše už by v ní měla být. Nástroj odhaduje propad americké ekonomiky o 2,4 %.

Kdyby to byla pravda, byl by to extrémní problém a studená sprcha pro všechny. Abychom správně interpretovali toto číslo, musíme pochopit, že jde o odhad HDP založený na zpracování aktuálních dat. A právě zprávy o zavedení cel jsou vyhodnoceny jako extrémně negativní. To však neznamená, že to tak skutečně bude. Pokud přijdou pozitivní zprávy, například o odložení cel nebo o výjimkách, odhad se zvedne.

Osobně si myslím, že bychom neměli příliš řešit výsledné číslo – to může být nakonec mnohem menší. Jasné však je, že reálná ekonomická situace pro běžného Američana není příliš růžová. Efekt vysokých úrokových sazeb se dnes už musí projevovat prakticky u všech běžných spotřebitelů.

Podle údajů Newyorského Fedu má přibližně 47 % amerických domácností dluh na kreditních kartách. Průměrný dluh dosahuje 8 500 dolarů, přičemž se odhaduje, že polovina je spojena s nákupem potravin. Když k tomu připočteme vysoký úrok na kreditních kartách, který se pohybuje kolem 24,2 %, roční úroková zátěž při průměrném dluhu činí 2 057 dolarů – tedy měsíční zátěž 171 dolarů. Je logické, že tyto peníze pak chybí ve spotřebě.

Trump proti finančním trhům?

Trump tak převzal americkou ekonomiku ve stavu, který zdaleka není ideální. Jeho kroky v zahraniční politice lépe pochopíme, když si uvědomíme, že dostat pod kontrolu veřejné výdaje je pro něj absolutní prioritou.

Při naplňování tohoto cíle však Trump nebere ohled na finanční trhy. A to je druhý důvod, proč jsou trhy značně vyděšené. Američtí prezidenti obvykle rozhodují více či méně v souladu s trhy – což je logické, protože Američané si na důchod spoří prostřednictvím investic do burzy. Matematika je jednoduchá: čím vyšší jsou trhy, tím lákavější je vidina důchodu. Kdo chce být v Americe oblíbený, musí zajistit prosperitu tamních trhů.

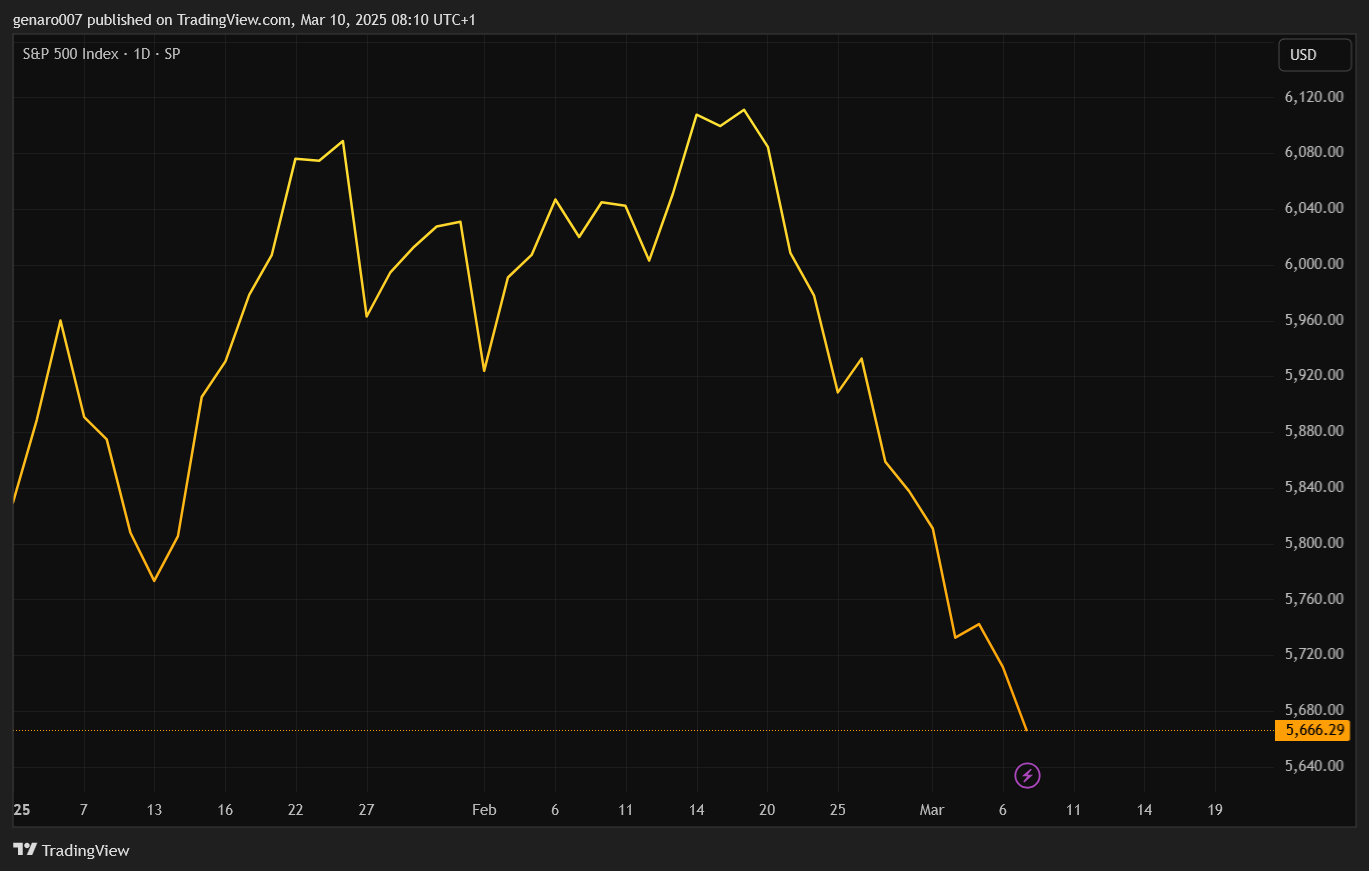

U Trumpa je patrný posun mezi jeho prvním a současným mandátem. Během prvního období více či méně trhům vycházel vstříc. Nyní však zavedením cel jasně dává najevo, že mu jejich reakce zatím nevadí. Pokud trhy budou padat, ať klidně padnou – propady cen jsou výbornou příležitostí k nákupu. Bude to hra na nervy, protože čím déle budou trhy klesat, tím větší tlak bude na Trumpa vyvíjen. Prestižní index S&P 500 je od začátku roku ve ztrátě 1,89 %. Americké akcie ne září, přestože očekávání trhů den po volbách byla obrovská.

Prozkoumejte defenzivní akcie na platformě XTB

Zbrojní nadšení v Evropě

Zatímco v USA si investoři kladou mnoho otázek, v Evropě se nic podobného neděje – ba naopak. Kdybychom sledovali pouze evropské burzy, mohli bychom nabýt dojmu, že Evropu čeká velmi růžová budoucnost. Evropští politici totiž objevili nový důvod pro zadlužování a nerespektování Maastrichtských kritérií – zbrojení.

Předsedkyně Evropské komise Ursula von der Leyen přišla s plánem investic ve výši 800 miliard eur do budování vojenských sil po celé Evropě. Tento plán však počítá s tím, že si tyto prostředky především půjčí jednotlivé země. Dostanou výjimku z Maastrichtských kritérií, která stanovují maximální deficit 3 %.

To zní lákavě, ale problém je, že už nyní nejméně sedm zemí tato kritéria nesplňuje, protože jejich deficit přesahuje 3 %. Jak se k těmto zemím Evropská unie postaví? Budou se moci ještě více zadlužit, nebo jim bude současný stav odpuštěn? Otázkou zůstává, kdo bude těmto zadluženým státům ochoten půjčovat peníze

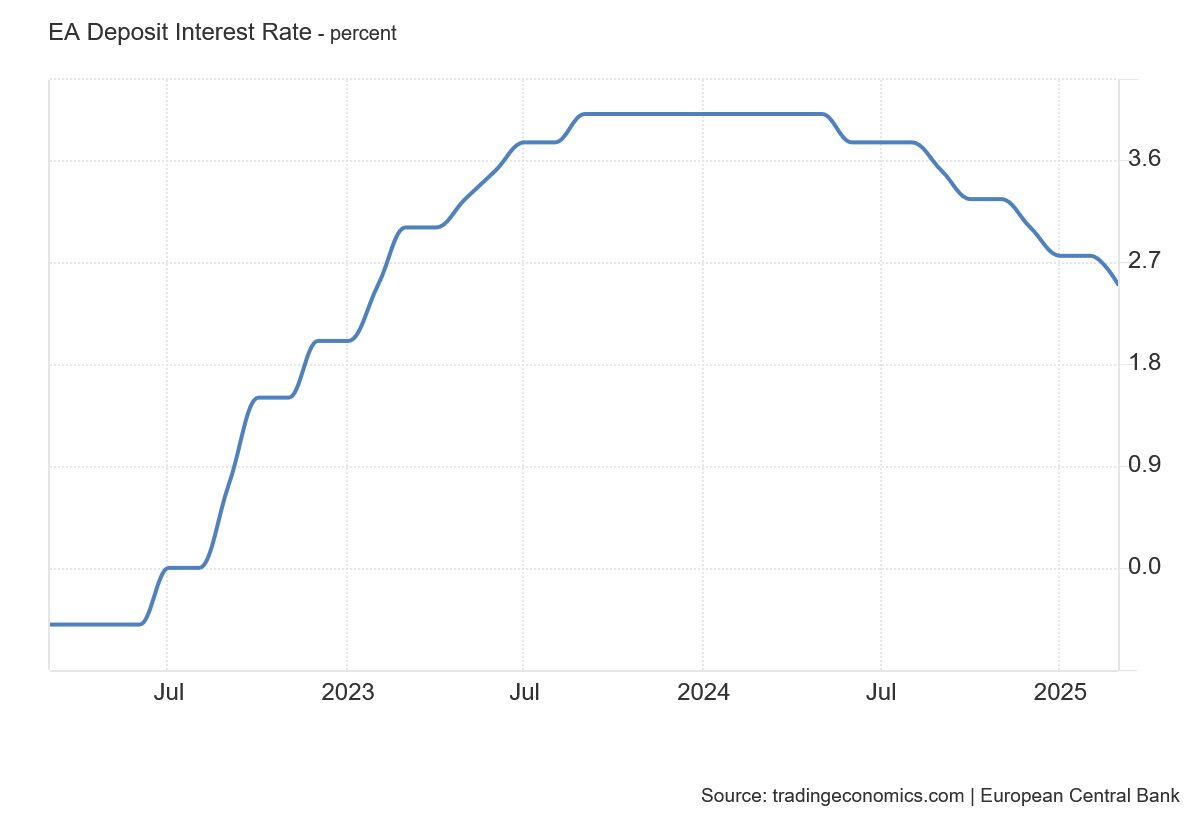

Samozřejmě existuje možnost, že finance opět poskytne Evropská centrální banka, jak tomu bylo v minulosti. Tato cesta se však zatím zdá neprůchodná. ECB sice tento týden na svém posledním zasedání snížila úrokové sazby, ale zároveň jasně prohlásila, že již neplatí plán snižovat sazby na každém zasedání. Místo toho se bude na každém zasedání diskutovat, zda je snížení sazeb možné. ECB si uvědomuje, že její manévrovací prostor se zmenšuje. Zároveň však evropské státy budou vyvíjet silný tlak na další půjčky, takže ECB bude muset zajistit nízké úrokové sazby.

Zbrojení a navyšování výdajů na obranu by tak mohly být hřebíčkem do rakve společné měny eura. Je vůbec možné tak dlouho ignorovat Maastrichtská kritéria, která byla vytvořena, aby zajistila stabilitu eura?

Akciové indexy: Čína a Evropa vepředu, Amerika padá dolů

Asijským trhům se v uplynulém týdnu dařilo. Hongkongský Hang Seng přidal vynikajících 5,62 %. Tomuto indexu výrazně pomáhají akcie Alibaby, která si od začátku roku připsala již 65 %. Škoda, že se tohoto oživení nedožil Charlie Munger, který v tuto akcii hodně věřil. Čínské burze prospělo prohlášení čínského premiéra na kongresu komunistické strany o nových stimulech pro domácí spotřebu.

Premiér také zdůraznil prioritu technologického výzkumu v oblasti umělé inteligence. To vše stačilo k masivnímu burzovnímu růstu. Burza v Šanghaji vzrostla o 1,94 %. Naopak japonský Nikkei potvrdil svou závislost na amerických indexech a stejně jako ty zámořské zaznamenal ztrátu – oslabil o 0,79 %.

Prozkoumejte čínské akcie na platformě XTB

Evropa i přes hrozbu zavedení cel zůstala v zelených číslech. Francouzský CAC 40 přidal 0,2 %, německý DAX zaznamenal velmi solidní růst o 2,03 %. Londýnská burza však, stejně jako japonská, potvrdila své propojení s americkými trhy a odepsala 1,47 %.

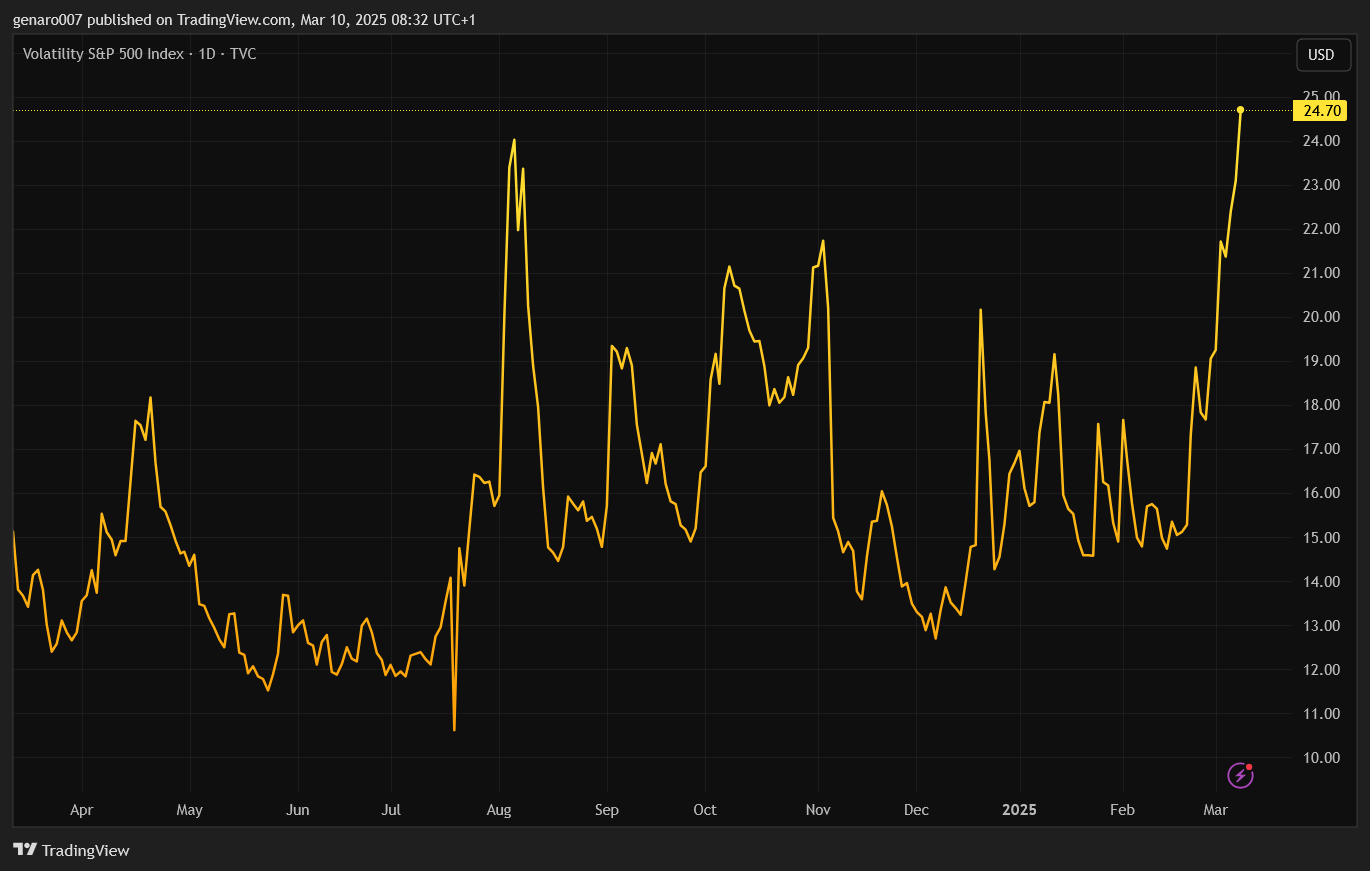

V zámoří byly týdenní výsledky špatné. Průmyslový Dow Jones klesl o 2,37 %, index S&P 500 odepsal 3,10 % a technologický Nasdaq ztratil 3,45 %. Index strachu VIX za celý týden vzrostl o 19 %. Tento jediný údaj stačí čtenáři, aby pochopil situaci na trzích.

Kryptoměny: Bitcoinu se nedaří najít správný směr

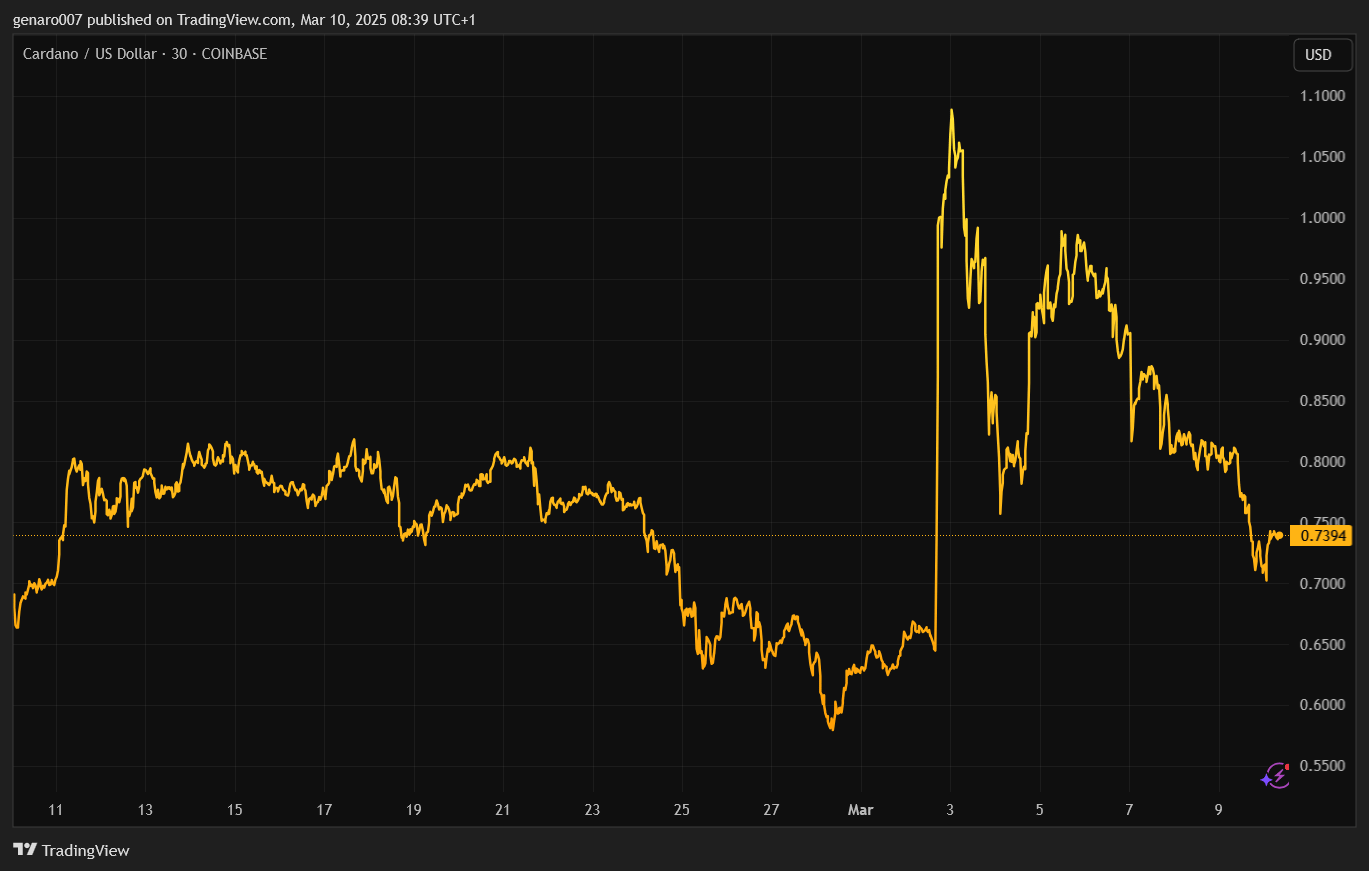

Překvapivé prohlášení Donalda Trumpa z minulé neděle o strategických rezervách kryptoměn paradoxně kryptoměnám uškodilo. Právě takovýto typ prohlášení zvyšuje volatilitu, aniž by dokázal změnit trend. Trump tím nahrává kritikům bitcoinu a dalších kryptoměn, kteří tvrdí, že jsou nestabilní. Žádná z pěti kryptoměn svůj růstu neudržela. Nejnadějněji si vedlo Cardano, ale i tak graf nevypadá dobře. Efekt Trump měl relativně krátkou životnost.

Prohlášení Trumpa už ani nestačí k tomu, aby změnila trend bitcoinu. Vznikají tak spekulace, že se možná budeme muset rozloučit se slibovaným „bull runem“, který měl přijít v souladu s čtyřletým cyklem založeným na halvingu.

Investoři si od března hodně slibovali, protože podle historických statistik je tento měsíc pro držitele kryptoměn příznivý. Dobrou zprávou je, že březen zdaleka neskončil. Na druhou stranu, pokud tento medvědí trend potrvá dalších deset dní, stále více lidí ztratí víru v překonání historických maxim. Cenový výkyv směrem dolů by mohl navíc udat směr celé americké technologické burze.

Zaregistrujte se na Bitget skrze tento odkaz a získejte 10% slevu na obchodní poplatky!

Bitget recenze pro rok 2025

Závěr: Přinesou inflační čísla novou vlnu nejistoty na americký trh?

Stejně jako každý týden od 21. ledna je hlavním hybatelem dění na trhu znovu americký prezident Donald Trump a jeho účet na sociálních sítích. Trump udržuje všechny v napětí a ve skutečnosti odvádí mediální pozornost jinam. Investoři by se však neměli nechat touto strategií zmást a měli by sledovat především makroekonomická data.

Příští týden budou mít k tomu příležitost. Dozvíme se totiž čísla JOLTS a ve středu pak údaje o obecné i jádrové inflaci v USA. Web Truflation naznačuje, že čísla za únor nebudou příliš příznivá, ale za březen slibují výrazný pokles inflace – dokonce pod dvouprocentní inflační cíl. Uvidíme, zda se tento ukazatel nemýlí.

Však už bylo na čase. Bublina jak sviňa…

„Překvapivé prohlášení Donalda Trumpa z minulé neděle o strategických rezervách kryptoměn paradoxně kryptoměnám uškodilo. Právě takovýto typ prohlášení zvyšuje volatilitu, aniž by dokázal změnit trend.“

Tady mate primo v grafu „Trump efekt“

P.S. pro obchodniky je zvysena volatilita samozrejme velka prilezitost!

Nejlepší příležitost je to pak pro obchodníky, co ví o těch prohlášeních předem 😀

Te prvni tweet Trumpa, kde „zapomnel“ na BTC a ETH byl usmevny… 🙂

„To zní lákavě, ale problém je, že už nyní nejméně sedm zemí tato kritéria nesplňuje, protože jejich deficit přesahuje 3 %. Jak se k těmto zemím Evropská unie postaví? Budou se moci ještě více zadlužit, nebo jim bude současný stav odpuštěn? Otázkou zůstává, kdo bude těmto zadluženým státům ochoten půjčovat peníze“

A vy byste to resil tedy jak? Tu latentni neustalou hrozbu ze strany Ruska / USA?

Je jenom dobre, ze se Evropa postavi na vlastni nohy. Navic to ekonomiku Evropy pres multiplikacni efekt (muze byt treba az 2) slusne nakopne na dalsich 20 let.

Já bych především v Evropě začal brutální výměnou kádru. Ti co Evropu dostali na kolena jí určitě zbrojením na nohy nepostaví. Hodně se věnují francouzské politice, tak je jednoduchá otázka Macron je ve vysokých funkcí přes 11 let, z toho měl pět let v nejvyšší funkci, kdy neměl prakticky opozici ani politickou ani mediální. A dovedl Francie ke 6 % schodku státních financí.

Zdravim Vas, to jsem rad, ze mame spolecna hobby (crypto a politiku). Francouzskou politiku zrovna moc nemusim (jejich poloprezidentsky system presne v jejich podobe se nevyskytuje NIKDE na svete), i kdyz jsem zrovna „poloprezidebtsky system ve Francii“ dostal pri zkousce z politologie… 🙂 Proste Francie… 🙂 Jejich nabubrelost a aroganci (napr. schvalne vam nerozumi, pokud nemate tu spravnou vyslovnost / jaky kontrast napr. ve srovnani se Spanely) nebudu komentovat.

Kazdopadne tandem Nemecko / Francie „ridi“ Evropu a z toho musime vychazet.

„Já bych především v Evropě začal brutální výměnou kádru. Ti co Evropu dostali na kolena jí určitě zbrojením na nohy nepostaví.“

Nejsem proti, :-), ale take nejsem idealista (kde najdeme v Evrope „osviceneho monarchu“ ktery vse bude optimlane ridit? :– )

Prvni kroky se ucinily, konference ve VB a Francii. Jdeme spravnym smerem…