Za sebou máme týden, který může být typický pro období Donalda Trumpa v Bílém domě. To je důvod, proč bychom si ho měli podrobně rozebrat. Je velmi pravděpodobné, že podobných týdnů zažijeme ještě mnoho. Pokud pochopíme, o co ve skutečnosti jde, budeme moci z této situace profitovat. Stačí se nenechat destabilizovat přívalem zpráv a držet pevný směr.

Tento týden by se dal shrnout následovně: mediální hra Donalda Trumpa, solidní výkon trhů a ekonomická realita. Důležité je si uvědomit, že i přes mediální divadlo a nepříznivé makroekonomické údaje trhy výrazně rostly.

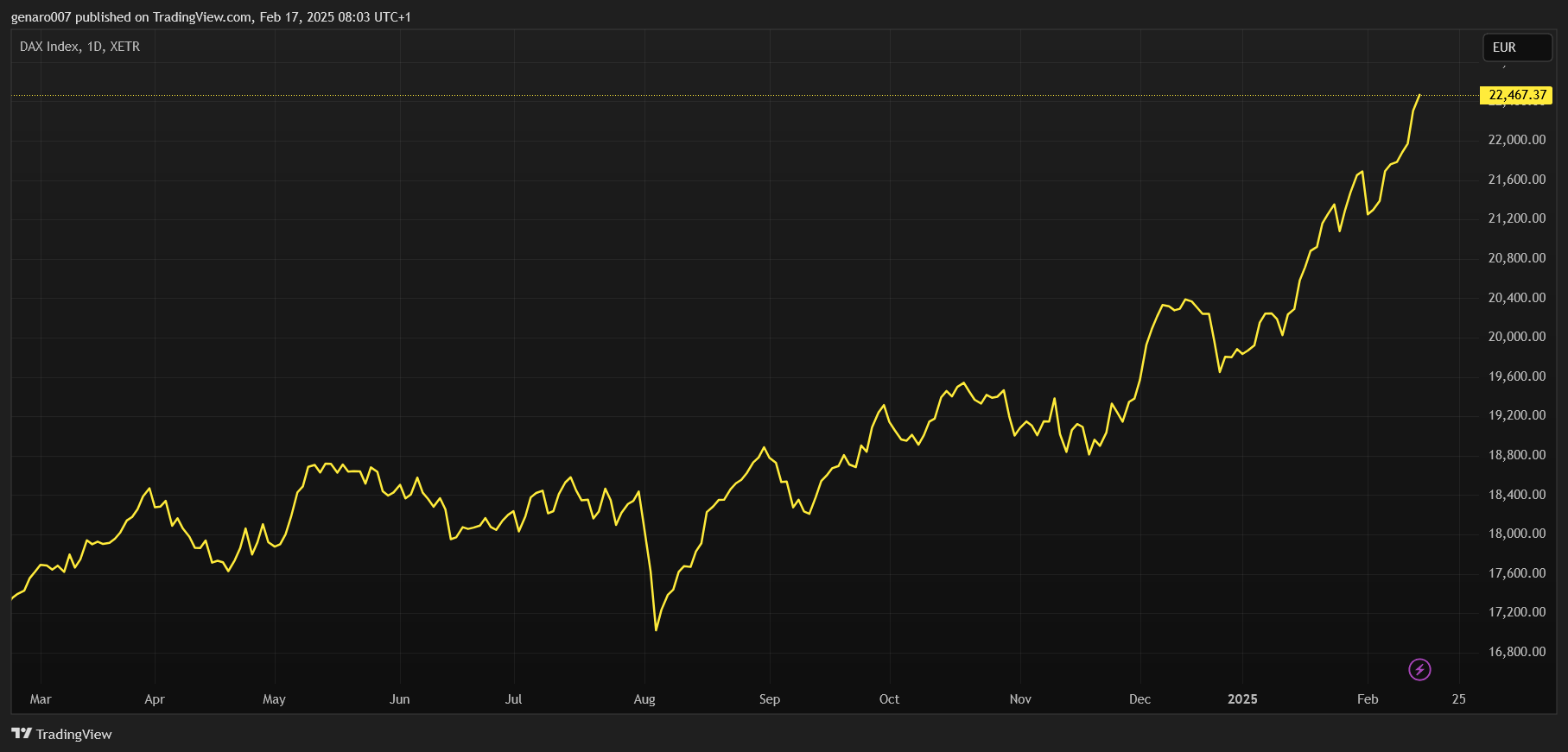

Největší záhadou je německý index DAX. Německo se nachází v politické krizi, jeho ekonomika zažívá nejhorší časy od roku 2008, Donald Trump Evropu ignoruje, a přesto je německý index na historických maximech. To je velká anomálie, která se dříve či později musí vrátit k realitě. Na druhou stranu, dokud trend zůstává býčí, německý akciový trh může pokračovat v růstu. Klíčem k úspěchu bude vystoupit z trhu dříve, než si ostatní uvědomí, že nastal čas a bublina praskne.

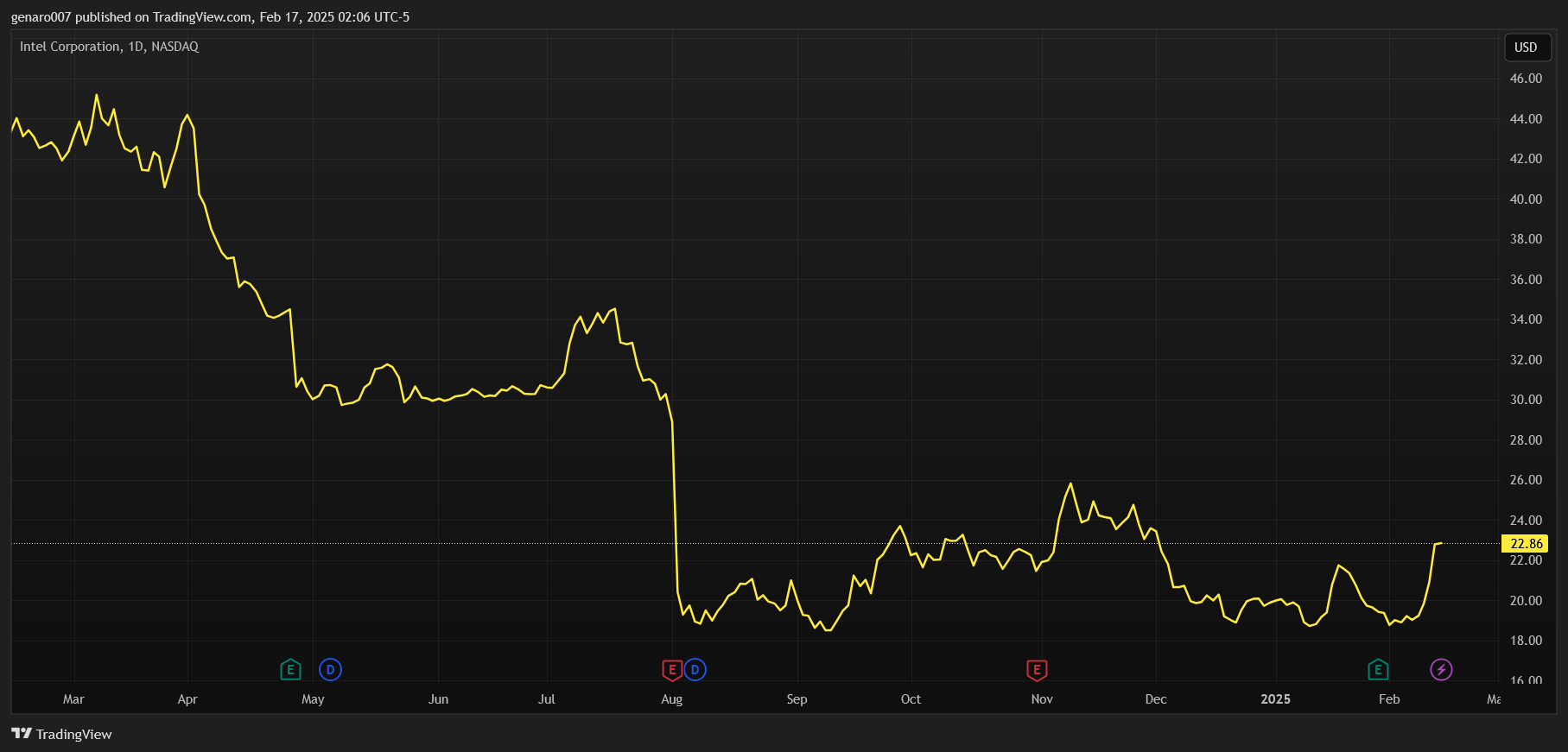

Tento jev se netýká pouze celých indexů. Během týdne jsme mohli sledovat silný růst jednotlivých akcií. Skvělým příkladem je Intel, jehož akcie posílily o více než 20 %. Tento růst podpořil viceprezident JD Vance, který znovu potvrdil, že prioritou Spojených států je vyrábět polovodiče na domácí půdě.

Intel je ze všech polovodičových firem nejvíce přítomný v USA, a proto se může těšit plné podpoře Trumpovy administrativy. Klíčová lekce z vývoje akcií Intelu spočívá v tom, že i když je trh přehřátý a rizikový, stále se na něm nacházejí skvělé investiční příležitosti. Bude však nezbytné pečlivě vybírat jednotlivé akcie. Schopnost najít „jehlu v kupce sena“ bude v nadcházejících letech klíčová.

Video: Bitcoin by měl stoupat

Hlavní cíle Trumpovy politiky

Donald Trump pokračoval v zahlcování mediálního prostoru svými výroky a nápady. Investor by se neměl nechat zmást panickými reakcemi komentátorů, kteří přicházejí o své zdroje příjmů. Trumpova obchodní politika je relativně jasná – na rozdíl od mnoha politiků dělá přesně to, co slíbil. Co tedy chce Donald Trump dokázat?

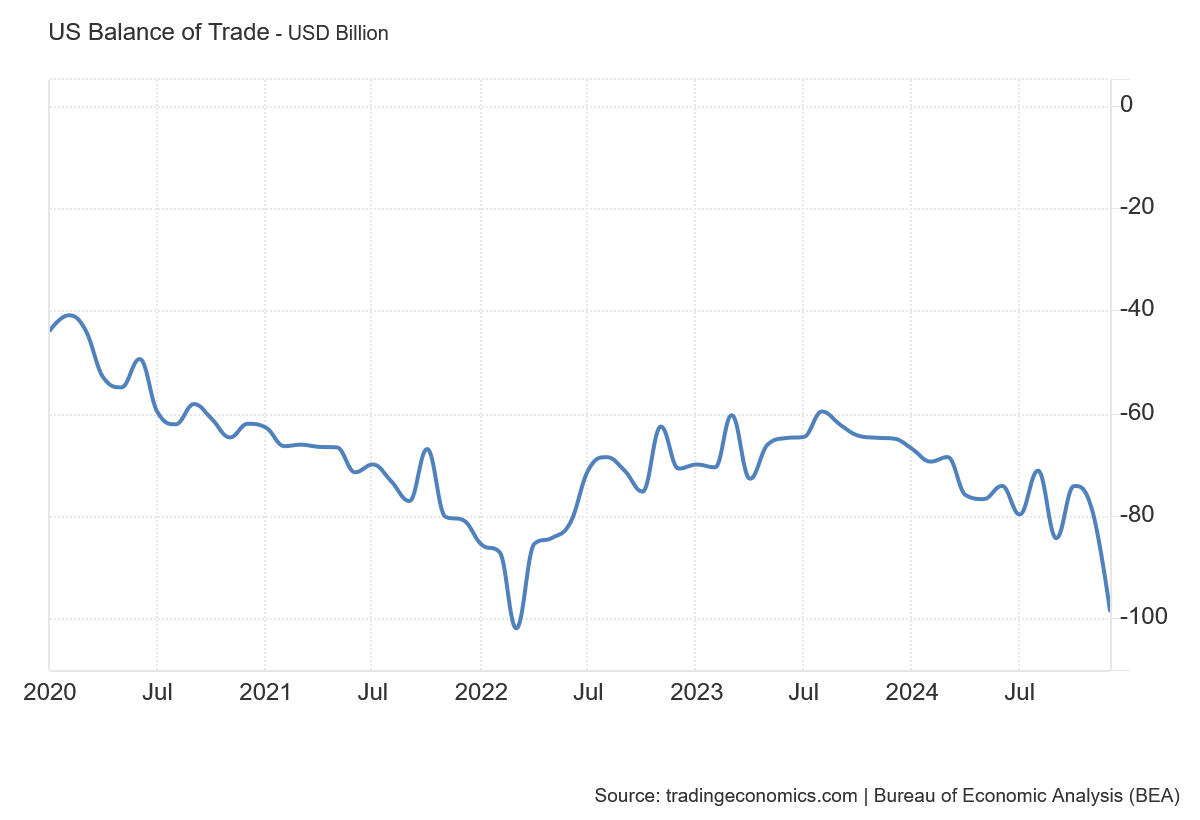

Jeho hlavním cílem je vyrovnat bilanci zahraničního obchodu, což lze dosáhnout dvěma způsoby: snížením objemu dováženého zboží nebo zvýšením exportu amerických produktů do světa. Trump plánuje použít oba přístupy současně – tedy tlačit na jednotlivé státy, aby omezily export do USA, a zároveň zvýšit dovoz amerických výrobků.

Snížení dovozu do USA má zajistit zavedení cel. Přestože je nyní veškerá pozornost upřena na cla, osobně se domnívám, že pro Trumpa jde o méně výhodnou variantu. Zavedení cel by mohlo zvýšit inflaci, což v prostředí vysokých úrokových sazeb není dobrý nápad. Navíc by náklady v konečném důsledku zaplatil běžný Američan, což není ideální politický kalkul.

Pro Trumpa je mnohem výhodnější podpořit export. A právě tomuto cíli odpovídá jeho aktuální strategie. Cla slouží především jako vyjednávací páka, která má pomoci prorazit s americkými produkty na nové trhy. Pokud se mu tento plán podaří, nebude muset čelit zrychlené inflaci. Američtí výrobci si navíc budou moci dovolit zaměstnat více lidí, což je pro Trumpa další zásadní priorita.

Změna obchodní bilance USA bude dlouhodobý proces. Rychlejší dopad však může mít návrat pracovních míst zpět do Ameriky. To je druhá cesta, jak se clům vyhnout – firmy mohou přesunout výrobu zpět do USA. Přesunutí výroby povede k dalšímu poklesu nezaměstnanosti a splnění Trumpových předvolebních slibů. Právě proto Trump začal se cly vůči Kanadě a Mexiku – tyto dvě země totiž mohou nejrychleji přesměrovat část své výroby zpět do USA.

Zavedení cel se zase odkládá

Nejdůležitější zprávou pro trhy, která vedla k růstu akciového trhu, bylo Trumpovo prohlášení, že cla budou především reciproční. To znamená, že jeho administrativa bude podrobně zkoumat, které země uvalují cla na americké výrobky, a následně zváží odvetná opatření.

Tento přístup znamená, že nejprve musí proběhnout důkladná analýza a teprve poté mohou následovat konkrétní kroky. To jsou dva důvody k optimismu: zavedení cel se odkládá a není bezprostředně na pořadu dne. Čím dál více se potvrzuje spekulace, že Trump nikdy nechtěl plošné zavedení cel, ale bude pečlivě vybírat sektory a produkty, kde cla zavede, aby nedošlo k vážnějšímu narušení ekonomických vztahů.

Osobně se domnívám, že Trump tuto „obchodní válku“ vyhraje. Přesněji řečeno – žádná skutečná obchodní válka ani nebude, protože k ní jsou zapotřebí dvě strany ochotné bojovat. Kanada, Mexiko ani Evropská unie do obchodního konfliktu nepůjdou. Trump dosáhne svého.

Čína se pravděpodobně pokusí zachovat tvář a přijde s odvetnými opatřeními, která však budou spíše symbolická. Pro Peking jsou čtyři roky krátká doba – Trumpovu administrativu přežijí a uvidí, co bude dál. Rusko, oslabené válkou, se do konfrontace nepustí – naopak. Kromě cel jsme totiž tento týden viděli, že Trumpova administrativa otevřela další kapitolu – ukončení války na Ukrajině.

Mírová dohoda může přijít velmi brzy, čímž by si Trump mohl odškrtnout další splněný bod své kampaně. Z ekonomického hlediska by to pro něj bylo výhodné, protože se pravděpodobně dohodne s Ruskem na zvýšení produkce ropy. Levná ropa není jen dalším slibem americkým voličům, ale především silným nástrojem proti inflaci.

Prozkoumejte ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Makroekonomika: Inflace neklesá

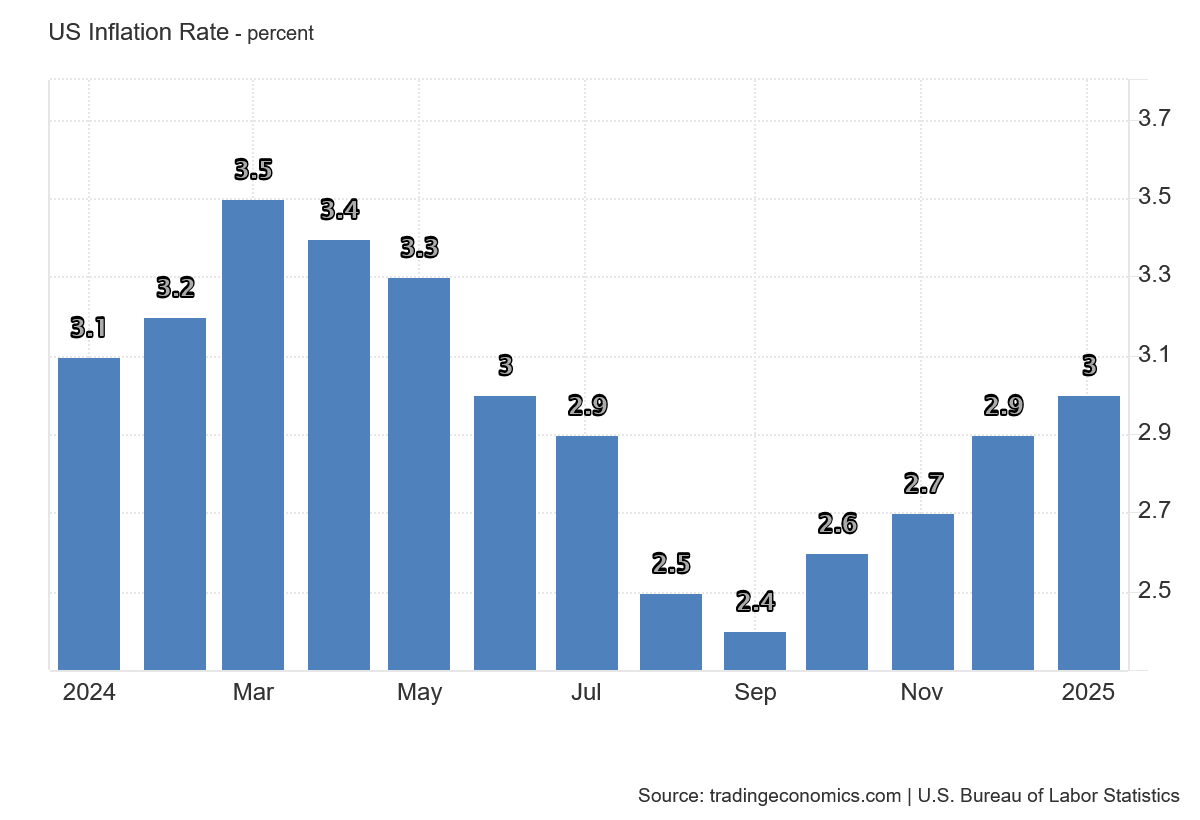

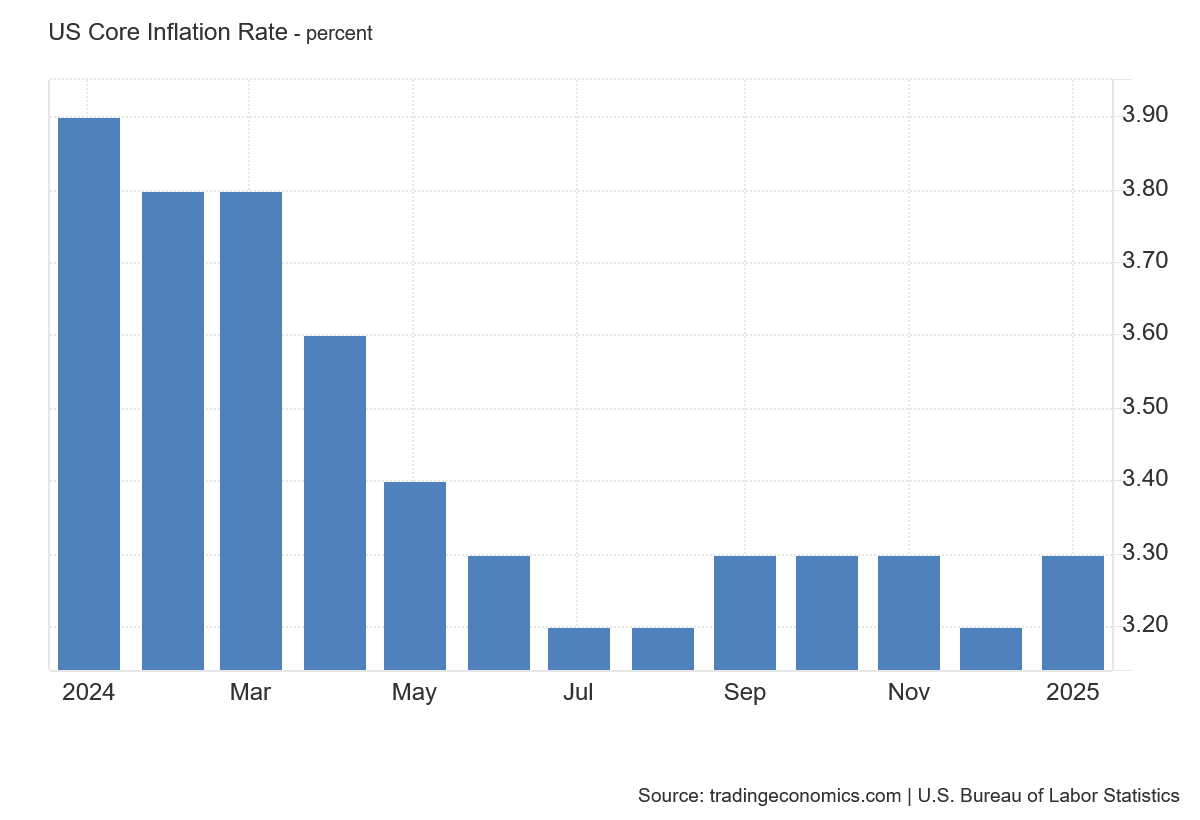

V době, kdy je mediální prostor přehlcen informacemi, je důležité neztratit ze zřetele makroekonomická data. Tento týden jsme se dozvěděli jedno z klíčových čísel – lednovou inflaci v USA. Samozřejmě pozorný čtenář by mohl namítnout, že pro Fed jsou nejdůležitější data o PCE inflaci, která budou zveřejněna až na konci měsíce, ale to nic nemění na tom, že obecná a jádrová inflace nám dávají jasnější obrázek o vývoji cen v USA.

Středeční čísla nebyla povzbudivá. Jak obecná, tak jádrová inflace překonaly odhady analytiků. Jinými slovy, růst cen je o něco vyšší, než se očekávalo. Obecná inflace dosáhla 3 %, přičemž od září 2024 sledujeme její výrazný růst. Pokud se podíváme na ukazatel Truflation, který mapuje inflaci na základě aktuálních dat, vidíme, že i přes pokles na začátku února inflace znovu mírně roste. Nejde o žádný dramatický nárůst, ale stále jsme daleko od slibovaných 2 %.

Jádrová inflace dokonce vzrostla na 3,3 %, což jen potvrzuje, že americká ekonomika zůstává silná. Současné nastavení sazeb tak nemá výrazně restriktivní dopad na měnovou politiku. Zde se dostáváme k podstatné otázce. Už delší dobu se objevují názory, že aktuální výše úrokových sazeb v USA představuje v podstatě normativní úroveň. Americká ekonomika neklesá, což znamená, že sazby ji nijak výrazně nebrzdí, zároveň ale roste dostatečně na to, aby zatím nepotřebovala podporu v podobě jejich snížení.

Proč se ne předefinuje inflační cíl?

Tuto teorii nepřímo potvrdil i Jerome Powell při svém vystoupení v Kongresu tento týden. O snížení sazeb nikam spěchat nechce – jednoduše k tomu nemá důvod. Navíc, pokud bychom chtěli, aby inflace rychleji klesala k 2% inflačnímu cíli, bylo by logické sazby spíše zvýšit. Zde se dostáváme k otázce, kterou opakuji už více než rok: není načase přehodnotit samotný inflační cíl? Kdyby Fed a američtí politici přistoupili na to, že inflační cíl bude 3 %, prakticky by nebylo nutné nic měnit a problém by byl vyřešen.

Jediný skutečný problém by tím vznikl pro akciový trh. Růst za poslední rok a půl byl totiž poháněn především očekáváním, že Fed brzy začne snižovat sazby. Kdyby se po roce a půl ukázalo, že k žádnému snížení sazeb nedojde, mohlo by to mít významný dopad. Jak na tuto situaci zareagují trhy? Samozřejmě nesnížení sazeb by přineslo komplikace zejména pro banky, které už tento cyklus zahájily – především ECB a také naši ČNB.

Akciové indexy: Silný růst v Evropě

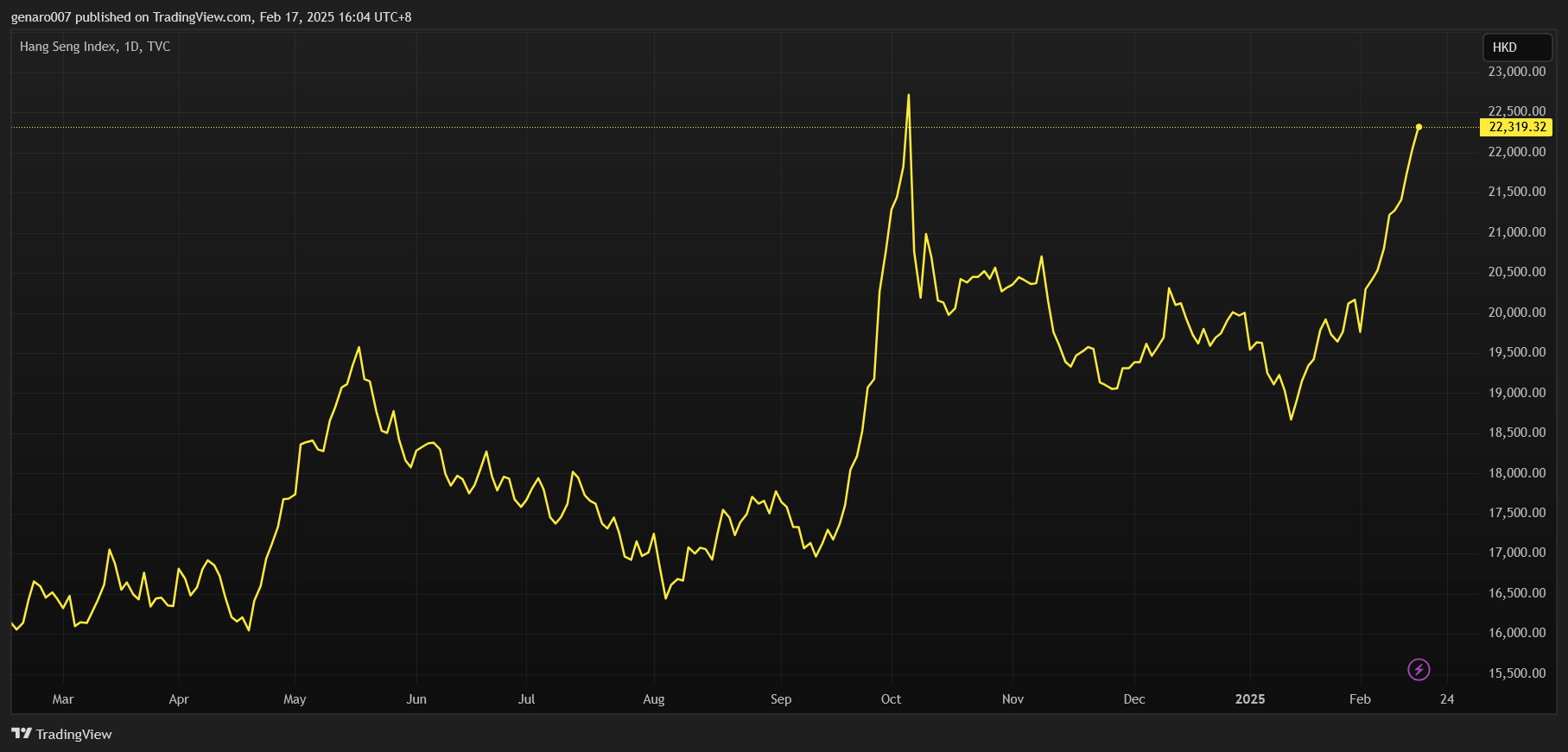

Za sebou máme velmi pozitivní týden na akciových trzích. Jedinou světovou burzou, která zaznamenala pokles, byla indická, jinak drtivá většina trhů zůstala v zelených číslech. Absolutním vítězem se stala moskevská burza, která přidala přes 15 %. Burza v Šanghaji vzrostla o 1,32 %, japonský Nikkei posílil o 1,08 %. Výrazný skok zaznamenal hongkongský index Hang Seng s týdenním ziskem 7,04 %. Čínské technologické firmy se nyní předhánějí v začlenění DeepSeeku do svých obchodních modelů. Například čínská automobilka BYD oznámila, že DeepSeek bude součástí vybavení jejích vozů.

V Evropě byly zisky taktéž velmi solidní. Burza ve Vídni přidala 5,27 %, německá burza vzrostla o 3,33 % a francouzský index CAC 40 posílil o 2,58 %. Tradičně nejslabší výsledek předvedla londýnská burza, která si připsala jen 0,37 %.

Zámořským trhům se dařilo o něco méně, především kvůli lednovým inflačním datům. Investoři museli skousnout vyhlídku na další měsíce s vysokými sazbami na americkém dolaru. Přesto technologický Nasdaq přidal 2,58 %, index S&P 500 vzrostl o 1,47 % a průmyslový Dow Jones posílil o 0,55 %. Nejhůře si vedl index Russell 2000, který sice zůstal v zelených číslech, ale jen těsně.

Kryptoměny: Bitcoin zatím bez jasného směru

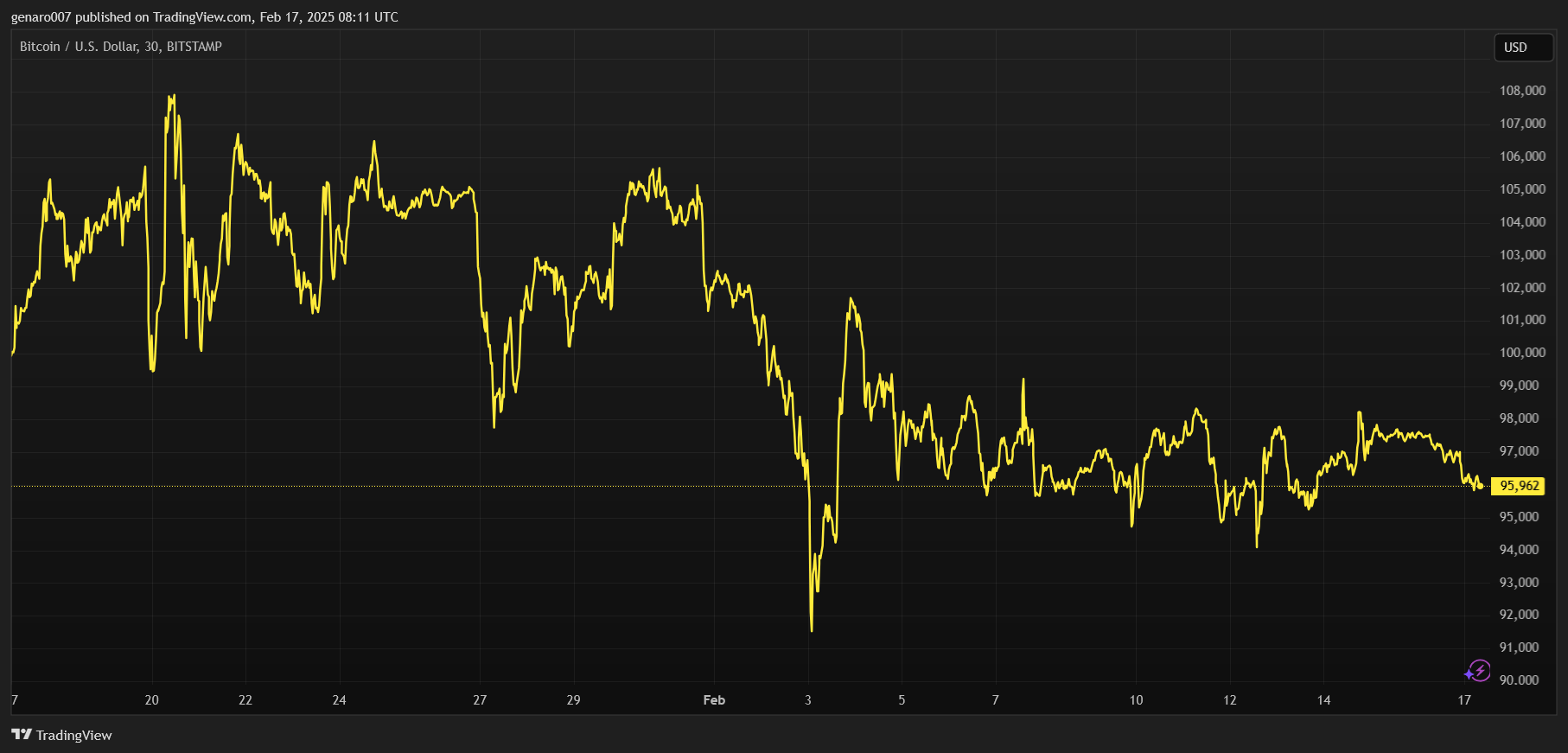

Bitcoin od inaugurace Donalda Trumpa hledá směr. Prakticky celý týden jsme byli svědky výrazných pohybů v rámci vymezeného pásma. Tentokrát se cena pohybovala mezi 95 000 a 98 500 dolary. Toto rozmezí je dostatečně široké na to, aby bylo zajímavé pro tradery, avšak pro dlouhodobé investory jde spíše o stagnaci. Zajímavé pásmo pro vstup do dlouhodobější pozice se nachází kolem 92 000 dolarů, zatímco nad hranicí 100 000 dolarů se vyplatí začít prodávat.

V době psaní tohoto článku se cena bitcoinu pohybovala na úrovni 97 259 dolarů, což zatím neumožňuje jednoznačné hodnocení, zda jde o pozitivní či negativní vývoj. Analytici, kteří věří v pokračování růstového cyklu, nyní netrpělivě vyhlížejí měsíc březen, který bitcoinu historicky svědčí.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Co nám řeknou o stavu americké ekonomiky další výsledky amerických firem?

Příští týden se dozvíme, jaký byl poslední zápis ze zasedání Fedu. Pravděpodobně ale nebude vzbuzovat velkou pozornost, protože mediální prostor si opět uzurpuje buď Donald Trump, nebo Elon Musk.

V pátek budou zveřejněna nová data o japonské inflaci. Prosincová inflace byla nezvykle vysoká a dosáhla 3,6 %. Pokud lednový výsledek ukáže podobná čísla, japonská centrální banka bude muset na příštím zasedání zvýšit sazby. Posilování japonského jenu je nyní v americkém zájmu.

V USA bude dobíhat výsledková sezóna. Dozvíme se například hospodářské výsledky firmy Occidental Petroleum, kterou nedávno znovu přikoupil Warren Buffett. Své finanční výsledky kromě této společnosti zveřejní také HSBC, Analog Devices, Rio Tinto, Walmart, Booking a Renault.

Vaše analýzy jsou vždy skvělé, ale tato se mi subjektivně zdá ještě o stupínek výš, takže díky moc za ni 👏🏼