V uplynulém týdnu vývoj na trzích doslova připomínal jízdu na horské dráze. Jeden den trhy euforicky stoupaly, aby hned následující den prudce zamířily dolů. Nálada se měnila prakticky ze dne na den a chvílemi bylo až neuvěřitelné, s jakou pravidelností se optimismus střídal se strachem.

Pro běžného investora, stejně jako pro svátečního návštěvníka lunaparku, nejsou takové otřesy nic příjemného. Jeden den se ocitá v sevření obav, že investiční bublina kolem umělé inteligence právě praskla. O den později stačí několik zpráv o rostoucích investicích nebo novém technologickém pokroku a trhy znovu strmě zamíří vzhůru.

Takové chování ještě není neklamným důkazem blížícího se krachu. Je však známkou toho, že se trh nachází v silně spekulativní a stále křehčí fázi, která se může vyvinout oběma směry. Buď přijde další vlna růstu, pokud firmy dokážou naplnit vysoká očekávání investorů, nebo naopak tvrdé vystřízlivění, pokud se ukáže, že ceny akcií předběhly realitu.

Historie navíc varuje před jednoduchým předpokladem, že každý prudký růst musí nevyhnutelně skončit krachem. Výzkum ekonoma Williama Goetzmanna ukazuje, že pravděpodobnost následného propadu po výrazném tržním boomu byla jen mírně vyšší než za běžných okolností. Po zdvojnásobení hodnoty trhu došlo k úplnému odevzdání předchozích zisků přibližně jen v desetině případů.

Současné výkyvy proto nemusí být předzvěstí konce. Jsou však jasným signálem, že jednoduché časy skončily a trh vstoupil do fáze, v níž bude o výsledku rozhodovat každý další údaj a každý nový výsledek. A to se přesně ukázalo tento týden při zveřejnění výsledků společnosti Samsung.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Když ani rekordní zisky Samsungu nestačí

Nejprve k číslům od Samsungu. Jihokorejská společnost podle předběžných údajů ve druhém čtvrtletí utržila 171 bilionů wonů, tedy zhruba 112 miliard dolarů. Provozní zisk dosáhl rekordních 89,4 bilionu wonů, v přepočtu přibližně 58 miliard dolarů. Meziročně tak vzrostl téměř devatenáctkrát a překonal souhrnný provozní zisk Samsungu za předchozí tři roky.

Kdo by ještě před rokem řekl, že Samsung bude za jediný kvartál generovat provozní zisk srovnatelný s čistým ziskem Nvidie? Ta ve svém posledním čtvrtletí vydělala 58,3 miliardy dolarů při tržbách 81,6 miliardy dolarů.

Samsung tak sice funguje s úplně jinou strukturou nákladů a marží, ale velikostí čtvrtletního zisku se dostal na úroveň největší hvězdy současného boomu umělé inteligence. Přesto investoři spokojení nebyli.

Provozní zisk sice překonal analytický odhad 87,3 bilionu wonů, ale jen přibližně o dvě procenta. Akcie Samsungu proto po zveřejnění čísel klesly téměř o sedm procent a firma během jediného dne přišla na burze o více než 80 miliard dolarů tržní kapitalizace.

Past nerealistických očekávání: proč rekord nestačí

Investoři jsou zkrátka rozmazlení. Nestačí jim výsledky, které naplní očekávání. Potřebují čísla, jež očekávání výrazně překonají a zároveň posunou laťku ještě výš pro další čtvrtletí. Tento mechanismus je však ze své podstaty sebezničující.

Žádná firma totiž nedokáže překvapovat věčně. Jednou přijde čtvrtletí, kdy laťku nepřekoná, případně ji zdolá jen s odřenýma ušima. A v prostředí, kde jsou rekordní výsledky považovány za samozřejmost, může být i nepatrné zklamání důvodem k prudkému výprodeji.

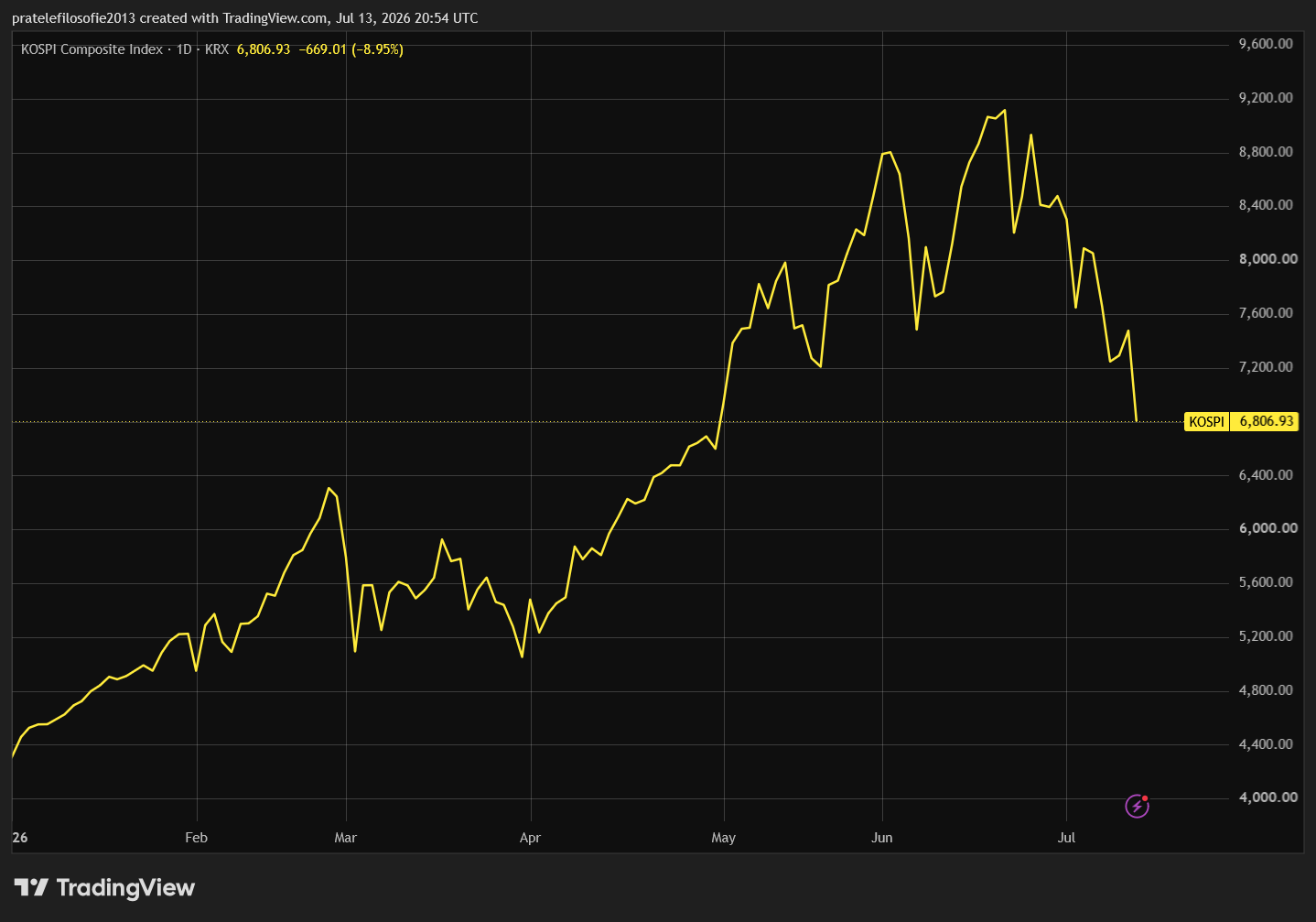

Propad akcií Samsungu byl natolik silný, že se přelil do celého jihokorejského trhu. Samsung během obchodování ztrácel téměř deset procent, zatímco akcie společnosti SK Hynix odepisovaly přibližně čtrnáct procent.

Protože obě firmy mají v indexu KOSPI mimořádně vysokou váhu, stáhly celý index dolů téměř o osm procent. Burza proto musela aktivovat ochranné mechanismy a dočasně omezit obchodování, aby zabránila ještě prudšímu výprodeji. Nešlo tedy o pozastavení obchodování se samotnými akciemi Samsungu, ale o plošný zásah na úrovni celého trhu.

Nákaza se šíří: pod tlakem je celý paměťový sektor

Výprodej se navíc rychle rozšířil i za hranice Jižní Koreje. Pod tlak se dostali další výrobci paměťových komponentů, zejména Micron, Western Digital, SanDisk nebo japonská Kioxia.

Investoři si začali klást jednoduchou otázku: pokud rekordní výsledky Samsungu nestačí k dalšímu růstu akcie, není už velká část očekávaných zisků dávno zahrnuta v cenách celého sektoru? Právě u výrobců pamětí přitom byly předchozí zisky mimořádné.

V první polovině roku rostly akcie Micronu téměř o 300 procent, Western Digital o více než 200 procent a SanDisku dokonce o několik set procent. Po takovém růstu stačí poměrně malá pochybnost, aby se vybírání zisků rychle změnilo ve všeobecný výprodej.

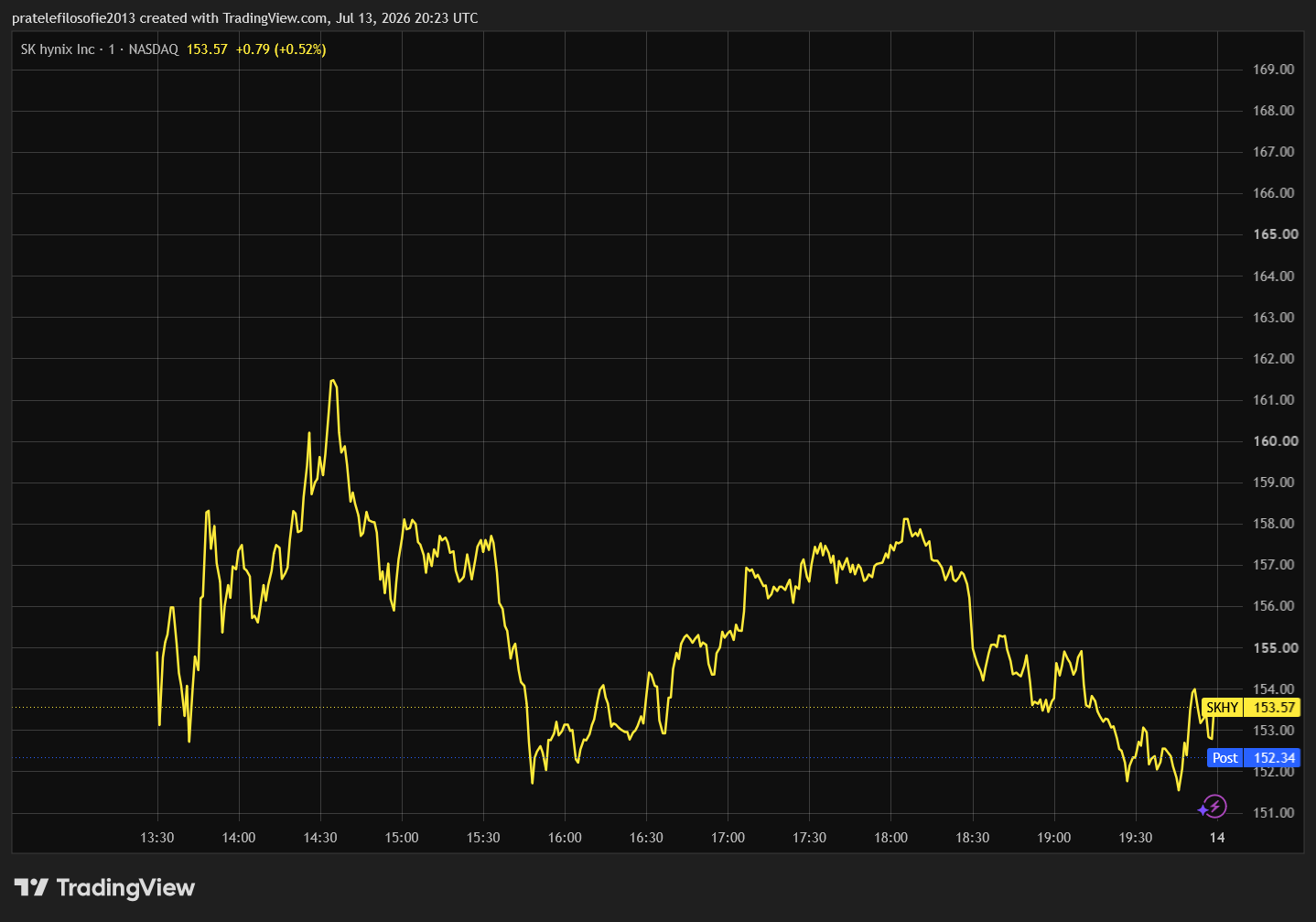

Historický debut na Wall Street: SK Hynix láká miliardy

Začátek týdne proto pro výrobce čipů nevypadal dobře. Jenže horská dráha opět změnila směr. Tentokrát se o obrat nálady postaral vstup společnosti SK Hynix na americký trh.

Nešlo o klasické IPO firmy, která by na burzu vstupovala poprvé. Akcie SK Hynix se již dlouho obchodují v Jižní Koreji. Firma však nabídla americkým investorům depozitní certifikáty ADR, které se začaly obchodovat na burze Nasdaq. Svým ekonomickým významem ale tato událost klasické IPO silně připomínala.

Společnost prodala certifikáty za 149 dolarů a získala přibližně 26,5 miliardy dolarů. Šlo tak o největší americkou nabídku akcií zahraniční společnosti v historii, která překonala i slavný vstup čínské Alibaby.

Poptávka byla naprosto mimořádná. Nabídka byla podle dostupných údajů přibližně sedminásobně pře-upsána. Depozitní certifikáty otevřely první obchodní den na 170 dolarech a uzavřely na hodnotě 168,01 dolaru, tedy téměř o třináct procent nad upisovací cenou. Investoři tak během několika hodin jasně ukázali, že zájem o výrobce pamětí ani po předchozím výprodeji nezmizel.

Prozkoumejte ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Hlad investorů po pamětích nezmizel

Právě tento úspěšný vstup okamžitě obrátil náladu v celém sektoru. Ještě několik dní předtím investoři prodávali výrobce pamětí ze strachu, že jejich ocenění už zašlo příliš daleko. Najednou však byli ochotni vložit více než 26 miliard dolarů do jediné společnosti a přijmout výrazně vyšší cenu, než za jakou se certifikáty původně nabízely.

Zpráva z trhu byla jasná. Pochybnosti o ocenění sice rostou, ale hlad po akciích spojených s umělou inteligencí zdaleka nezmizel. A právě v tom spočívá současná burzovní horská dráha.

Jeden den investoři dospějí k názoru, že boom paměťových čipů narazil na svůj absolutní vrchol. O několik dní později rekordní nabídka SK Hynix ukáže, že na trhu stále čekají desítky miliard dolarů připravených vsadit na pokračování stejného příběhu. Nejde o uklidnění situace, ale spíše o další pádný důkaz, že trh vstoupil do silně spekulativní fáze, v níž se strach a euforie mohou vystřídat během pouhých několika hodin.

Geopolitika v Hormuzu: napětí roste, trhy zůstávají klidné

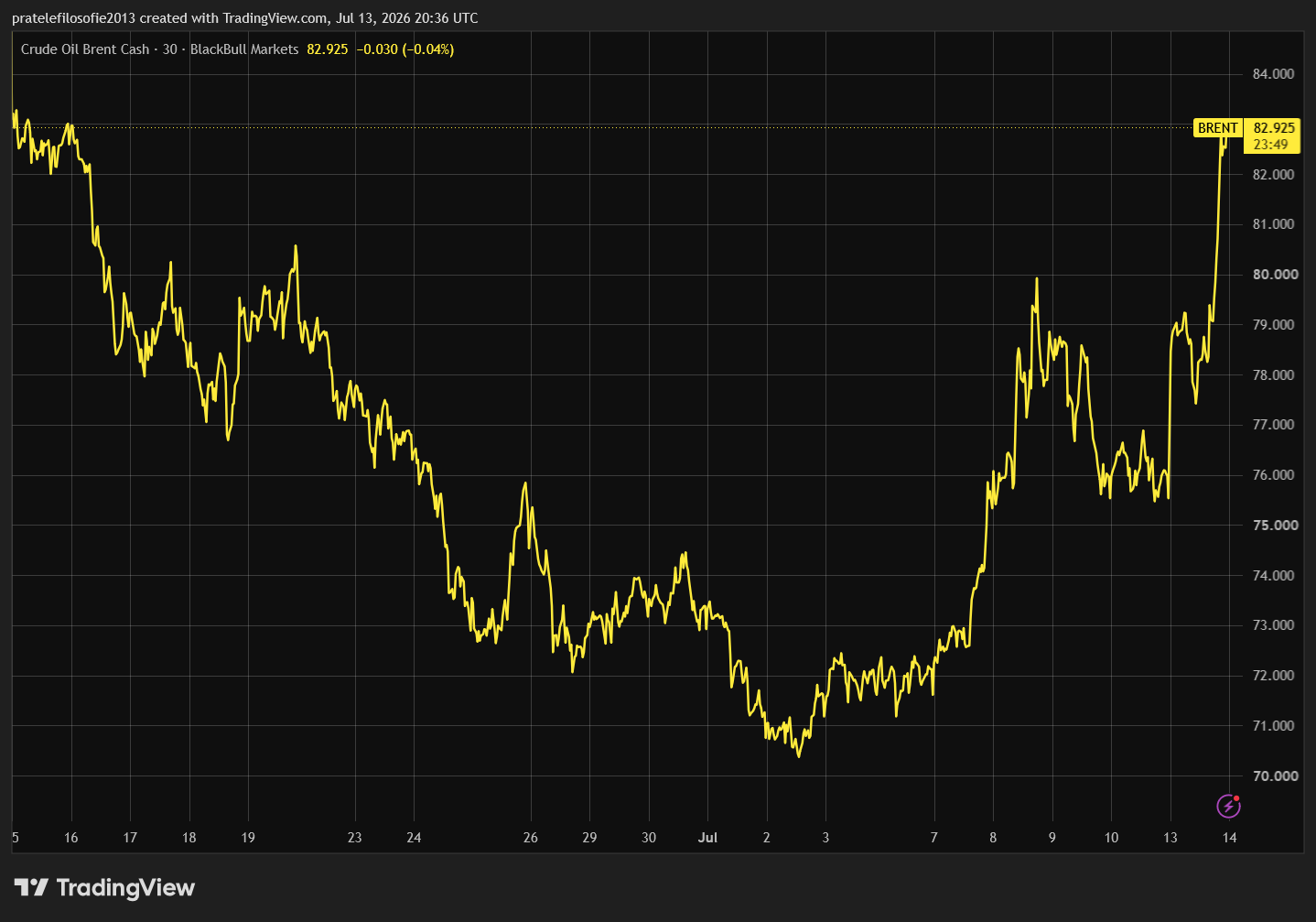

Tuto extrémní kolísavost nálad podpořil i napjatý vývoj na Blízkém východě. Írán nechtěl nechat bez povšimnutí snahu západních plavidel proplouvat Hormuzským průlivem v ománských vodách. Eskalace rychle nabrala na obrátkách, a to jak ve slovech, tak i v činech.

Na Blízkém východě se znovu rozezněly poplašné systémy a protivzdušná obrana prakticky všech okolních států byla uvedena do plné pohotovosti. Donald Trump ostře prohlásil, že příměří již neplatí a že íránské vedení jedná iracionálně. Zároveň zrušil klíčovou výjimku ze sankcí uvalených na íránskou ropu. Následující den však naštěstí rozjitřené trhy uklidnil mírnějším prohlášením, ve kterém naléhavě prosil o to, aby byla uzavřena nová dohoda.

Cena ropy Brent se v bezprostřední reakci na tyto události vyšplhala na 80 dolarů za barel, aby následně během týdne znovu klesla na úroveň 75 dolarů. To je stále o pět dolarů více, než když se ropa obchodovala pod vlivem předchozího optimismu, že se celá situace brzy diplomaticky vyřeší.

Důležité však je, že i přes tuto eskalaci zůstaly ceny ropy stále velmi mírné. To naznačuje spíše skutečnost, že celá napjatá situace je pouze součástí tvrdých vyjednávacích strategií, než že by se mocenské uspořádání v regionu radikálně změnilo. Donald Trump bude tradičně bojovat až do konce, než se uzavře finální podoba dohody.

Pro trhy stále platí jedno zásadní pravidlo. Až při úrovni 130 dolarů za barel představuje cena ropy skutečně vážný problém pro světovou ekonomiku. A to je hlavní důvod, proč akcie zůstaly relativně klidné. Dražší ropa sice přinese lehký proinflační impulz, ale od historických rekordních hodnot jsme stále velmi daleko.

Proč se rok 2008 neopakuje: ropa a transformace ekonomiky

Objevují se proto velmi zajímavé analytické úvahy o tom, proč vlastně cena ropy zůstala během otevřeného konfliktu na tak relativně nízkých úrovních. Při poslední velké špičce v roce 2008 se takzvané černé zlato dostalo až na hodnotu 147 dolarů za barel.

Tato historicky vysoká cena tehdy pramenila především z obav z neustále rostoucí poptávky, nikoliv z náhlého nabídkového šoku, jako je tomu nyní. Pokud by se do tehdejší ceny ropy plně promítla kumulovaná inflace, musela by se dnes ropa Brent obchodovat někde u hranice 224 dolarů, abychom se přiblížili její tehdejší reálné hodnotě. K tomu ale evidentně nedošlo.

Proč se historie neopakuje? Hlavním důvodem je hluboká změna dlouhodobé ekonomické perspektivy. Pozornost globálního kapitálu se nyní upírá na obří datová centra, elektromobilitu a logistické drony – tedy na inovativní technologie, které tradiční spalovací motory k provozu nepotřebují. Nový typ moderní společnosti už zkrátka nebude tak fatálně závislý na ceně ropy, jako byl svět v roce 2008.

Neznamená to samozřejmě, že ropa už není důležitá nebo že by do roka úplně zmizela z našeho života. Její strategická důležitost však v globálním měřítku pomalu, ale jistě klesá. Pokud by se ropa přece jen náhodou dostala nad extrémní hranici 200 dolarů za barel, znamenalo by to pro trh jediné – tento energetický přechod by se musel velmi rychle urychlit. A to překvapivě není v zájmu žádné velké ropné firmy. Všichni hráči jsou tak dnes s aktuálními cenami prakticky spokojení a nikdo, snad s výjimkou íránského režimu, si extrémně drahou ropu nepřeje.

Riziko zdražování paliv: tenčí se globální zásoby

Znamená to tedy, že jsme pro letošek definitivně uchráněni před dalším zdražováním paliv? Odpověď zní samozřejmě ne. Cesta k rizikové hranici 135 dolarů za barel zůstává z geopolitického hlediska stále otevřená, přičemž až na této úrovni má cena ropy skutečnou sílu plošně měnit politická a ekonomická rozhodnutí.

Druhým důležitým důvodem k obavám je neustálé postupné spotřebovávání globálních zásob ropy ve světě. Podle posledních zpráv z amerických strategických rezerv tyto zásoby po deseti týdnech stabilního poklesu poprvé mírně vzrostly.

Surové ropy tak v amerických tancích tento týden sice formálně přibylo, nicméně klíčové zásoby zpracovaného benzinu a nafty nadále klesaly. Pokud by vyspělému světu, nebo alespoň jeho některým strategickým částem, začal reálně hrozit nedostatek hotových pohonných hmot, logicky by to hnalo cenu surové ropy prudce vzhůru.

Akciové indexy: asijská kocovina, americký klid

Při pohledu na uplynulý týden by se mohlo zdát, že se světové trhy opět rozdělily na dva nesmiřitelné tábory. Psychologická analýza nám tentokrát naservírovala příběh plný vybírání zisků, kdy se investoři rozhodli po předchozích extrémních růstech trochu šlápnout na brzdu, a to zejména na východní polokouli.

Na druhou stranu technologický optimismus v zámoří zjevně stále ještě neřekl své poslední slovo. Ukazuje se, že kapitál se z trhů nestahuje, jen je opatrnější a hledá jistotu u osvědčených amerických gigantů.

Pokud se podíváme do Asie, tamní trhy nám tentokrát nabídly spíše přehlídku červených čísel. Jihokorejský index KOSPI tentokrát zažil tvrdé přistání a za jediný týden odepsal citelných 7,57 %. Hlavní podíl na tom měla hospodářská čísla společnosti Samsung.

Podobnému tlaku čelil i technologicky orientovaný tchajwanský index, který ztratil 3,05 %. Poklesům se nevyhnul ani japonský trh, kde hlavní index Nikkei 225 oslabil o 2,03 %. Čínský blok byl i přes exportní restrikce tentokrát smíšený, přičemž zatímco burza v Šanghaji klesla o 1,17 %, hongkongský Hang Seng se stal vzácnou asijskou výjimkou a připsal si velmi solidních 3,53 %.

Prozkoumejte akcie na platformě XTB

Evropa pod tlakem, Amerika sama v optimismu

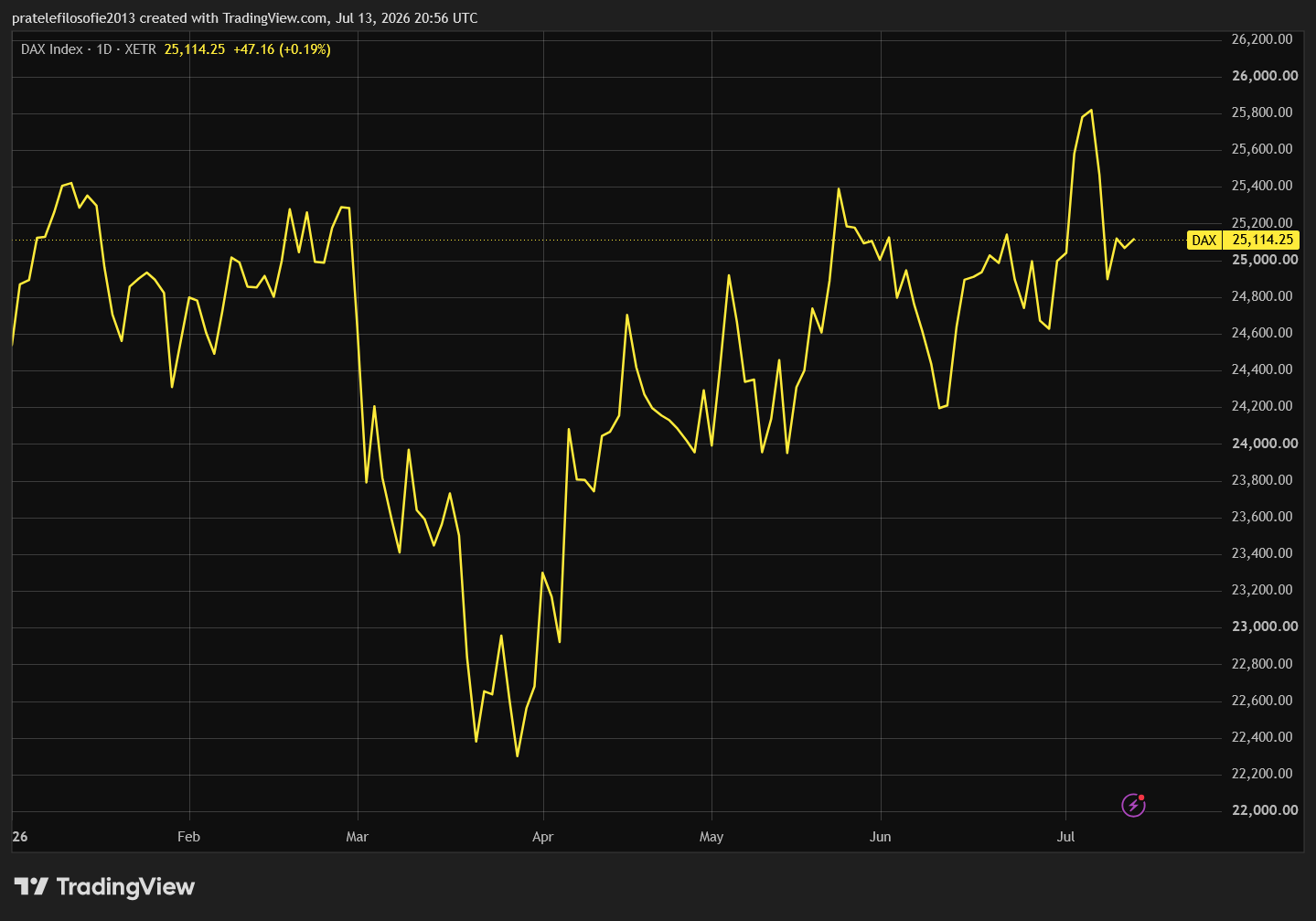

Jediným kontinentem, který je nejvíce ohrožený vysokou cenou ropy a zemního plynu, je Evropa. Strach z vysokých cen, a tím pádem z vyšší inflace, těžce doléhá na evropské trhy. Evropa nemá prakticky žádné možnosti, jak dopad těchto cen korigovat.

Nejvíce to pocítil německý tahoun DAX, který ztratil poměrně výrazných 2,76 %. Francouzský CAC 40 se ocitl rovněž sebevědomě v červených číslech s poklesem o 1,99 % a britský FTSE 100 odepsal 1,70 %, čímž se v rámci evropského srovnání stal opět tím relativně odolnějším trhem.

V zámoří se naopak odehrával naprosto odlišný burzovní příběh. Americké indexy ukázaly mnohem větší odolnost než zbytek světa, ačkoliv i zde panovala zřetelná divergence. Technologický Nasdaq potvrdil svou dominanci a rostl ze všech hlavních indexů nejvíce, když si připsal 1,74 %. Širší index S&P 500 zvládl přidat 1,23 %. Naopak tradiční průmyslový Dow Jones ztratil skromných 0,50 %.

Na závěr dodejme, že v uplynulém týdnu došlo k poměrně zajímavému jevu. Společnost Nvidia, která se pyšní největší burzovní kapitalizací na světě a byla dosavadní hvězdou umělé inteligence, minulý týden oslabila. Stalo se tak přitom jako u jediné firmy z celého sektoru navázaného na umělou inteligenci. Ostatní společnosti v tomto odvětví totiž zažily pozitivní týden. Skoro se chce říct, že revoluce umělé inteligence začala požírat své nejstarší dítě.

Kryptoměny: Bitcoin zůstal stabilní i přes špatné zprávy

V době psaní článku se cena bitcoinu pohybovala na úrovni 62 779 dolarů, což znamenalo kvazistabilní týdenní výkonnost na úrovni 0,82 %. Někdo by možná namítl, že tak malý pohyb směrem vzhůru nestojí za řeč, avšak opak je pravdou. Bitcoin totiž během týdne musel vstřebat hned dvě negativní zprávy.

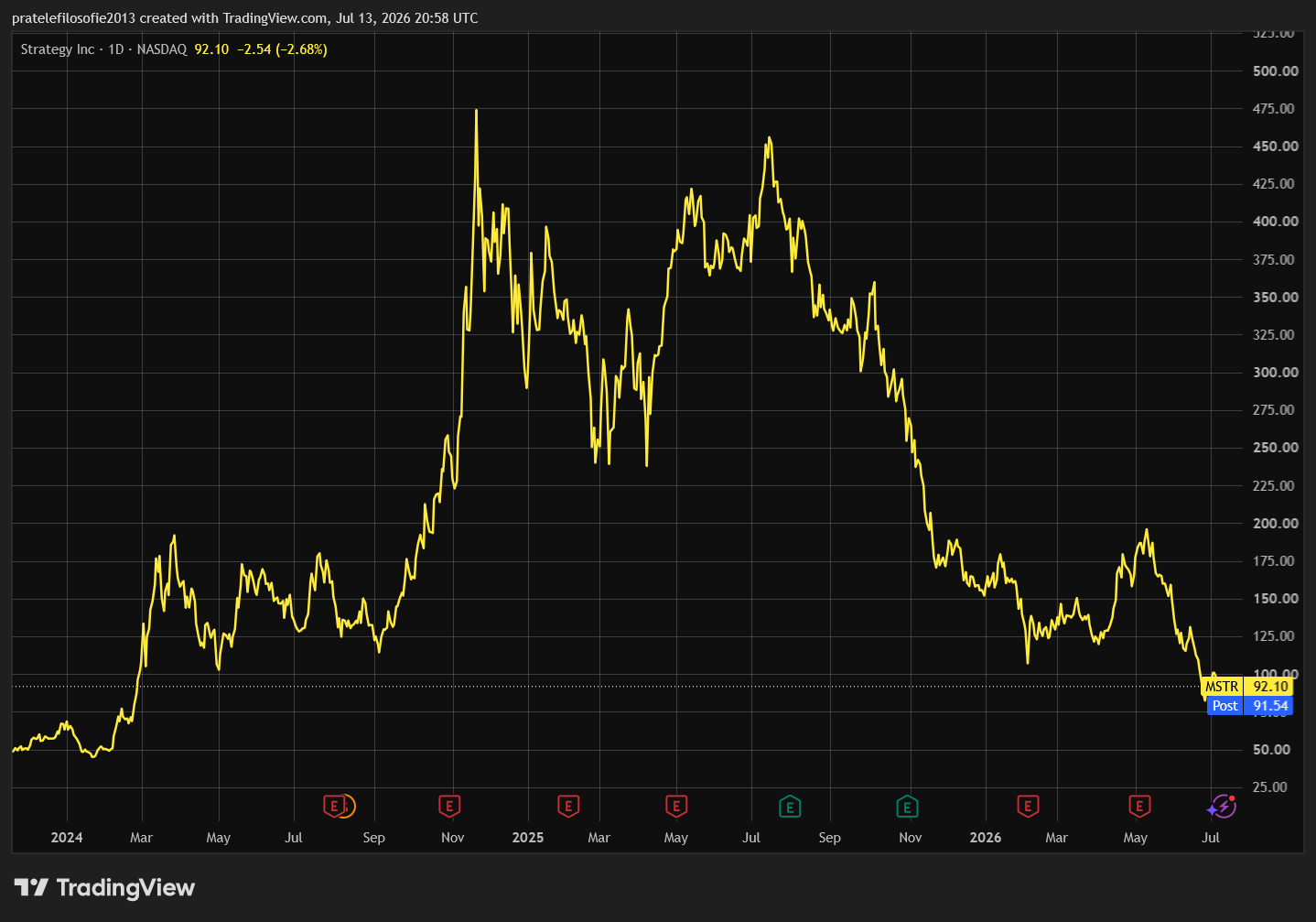

První z nich představoval prodej 3 588 bitcoinů od Michaela Saylora. Ten nedávno vypustil pomyslnou první vlaštovku prodejem 32 bitcoinů a nyní prodal více než stonásobně větší množství. Stále jde však o velmi malý prodej v porovnání s celkovým objemem, který drží. Ten dosahuje 843 775 bitcoinů.

První reakce trhu byla silně negativní, což se dalo předpokládat. Výprodeje však byly zastaveny, protože se Saylorovi podařilo přesvědčit investory o tom, že se nejedná o změnu základní filozofie v držení bitcoinu, nýbrž o aktivní řízení finančních aktiv. Společnost Strategy tak připomíná spíše hedgeový fond než jen pasivní subjekt, který bitcoiny pouze nakupuje.

Druhou zprávou bylo zveřejnění zápisu ze zasedání Fedu, které trhy přesvědčilo o tom, že nás do konce roku čeká minimálně jedno další zvýšení úrokových sazeb. Zvýšení sazeb přitom pro bitcoin nikdy není dobrou zprávou.

Sice můžete namítnout, že sazby se ještě nezvýšily a situace nadále zůstává více než chaotická, což je pravda. Změna sentimentu na trzích ohledně restriktivní měnové politiky je však zřejmá. I přes to všechno ale bitcoin tento týden přežil v zelených číslech.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Nabitý týden — inflace v USA a start výsledkové sezóny

Oproti minulému týdnu nás, alespoň podle kalendáře, čeká velmi nabitý program. Čekají nás totiž údaje o inflaci ve Spojených státech za měsíc červen. Tato čísla hodně napoví o tom, jak moc je urgentní zvedat sazby na americkém dolaru. V tomto týdnu rovněž zasedne kanadská centrální banka.

Po prvním „předskokanovi“ v podobě výsledků společnosti Pepsi naplno propukne výsledková sezóna v USA. Ta tradičně začíná reporty amerických bank. Své výsledky tak představí největší americká banka JPMorgan. Následovat budou Goldman Sachs, Wells Fargo a Citigroup. O den později se pak přidají Morgan Stanley, BlackRock a Bank of New York.

Nebudou to však jen výsledky amerických bank. Dozvíme se také čísla společnosti ASML, která stojí na samotném počátku dodavatelského řetězce polovodičů, či klasik defenzivního investování, jako jsou Johnson & Johnson nebo UnitedHealth. Tyto výsledky budou dobrým indikátorem toho, v jaké spotřebitelské náladě se domácnosti nacházejí. Na finančních trzích nás tak rozhodně nečeká poklidný dovolenkový týden.