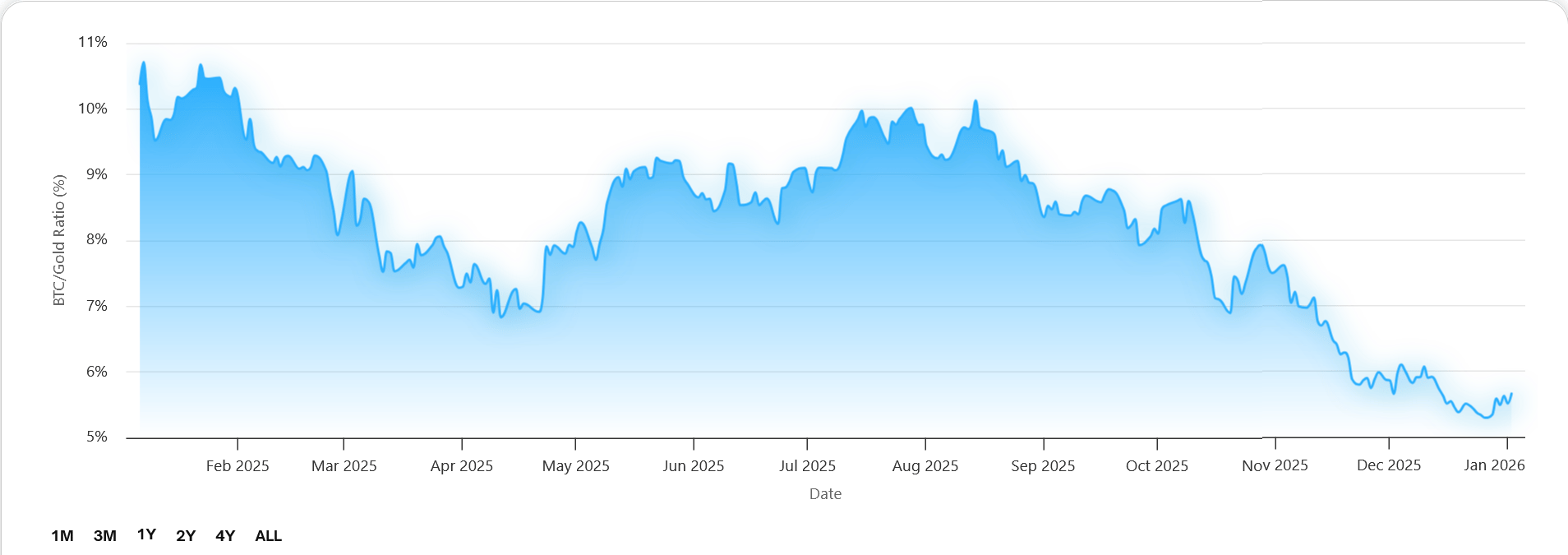

Zlato v roce 2025 výrazně překonalo bitcoin (BTC), což vedlo k přibližně 50% propadu poměru bitcoinu ke zlatu (bitcoin/gold ratio). Nabízí se proto otázka, zda se tento trend v roce 2026 může obrátit ve prospěch bitcoinu. A právě na to se zaměříme v tomto článku.

Poměr bitcoinu ke zlatu, který ukazuje, kolik uncí zlata je potřeba na nákup jednoho bitcoinu, se stáhl zpět k úrovni 20 uncí za BTC. Oproti zhruba 40 uncím v prosinci 2024 jde o pokles přibližně o 50 %.

Nešlo přitom o kolaps poptávky po bitcoinu, ale spíše o důsledek specifického makroekonomického prostředí roku 2025, kdy výkonnost zlata výrazně překonala výkon celého kryptoměnového trhu, zejména pak BTC.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Proč zlato dominovalo jako uchovatel hodnoty v roce 2025

Zlato v roce 2025 táhlo globální poptávku po uchovateli hodnoty a od začátku roku posílilo o 63 %. Ve čtvrtém čtvrtletí navíc prorazilo hranici 4 000 dolarů za unci, což ještě více posilnilo pozitivní sentiment na trhu tohoto drahého kovu. Tento růst byl výjimečný tím, že probíhal navzdory restriktivním měnovým podmínkám.

Rally také přišlo v době, kdy americké úrokové sazby zůstávaly po většinu roku docela vysoko. Federální rezervní systém (Fed) přistoupil k prvnímu snížení sazeb až v září. V minulosti by takové prostředí na aktiva bez výnosu vytvářelo tlak, přesto zlato výrazně posílilo. To naznačuje hlubší strukturální změnu v charakteru poptávky.

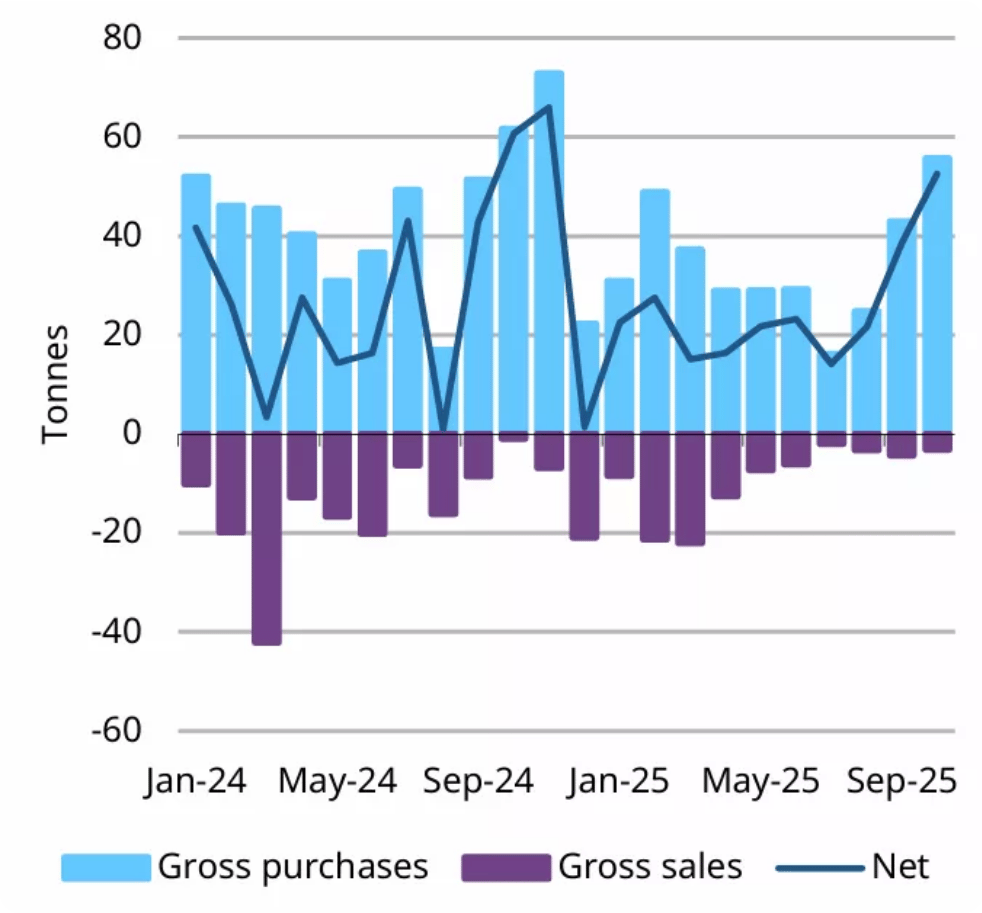

Klíčovou roli v pohybu zlata tedy sehrály centrální banky. Tento sektor po celém světě nakoupil do října celkem 254 tun zlata. Nejvýrazněji přispěla Polská národní banka, která navýšila své rezervy o 83 tun.

Současně rostly také pozice ve zlatých ETF, jejichž globální držba se v první polovině roku 2025 zvýšila o 397 tun. Do listopadu tak dosáhla historického maxima 3 932 tun.

Šlo o výrazný obrat oproti roku 2023, kdy z ETFek naopak kapitál odtékal. Tento příliv je o to zajímavější, že probíhal v prostředí vysokých reálných výnosů. Ve druhém čtvrtletí dosahovaly v rozvinutých ekonomikách v průměru 1,8 %, přesto zlato ve stejném období posílilo o 23 %. Trh tím jasně naznačil odklon od tradičního inverzního vztahu mezi cenou zlata a výnosy.

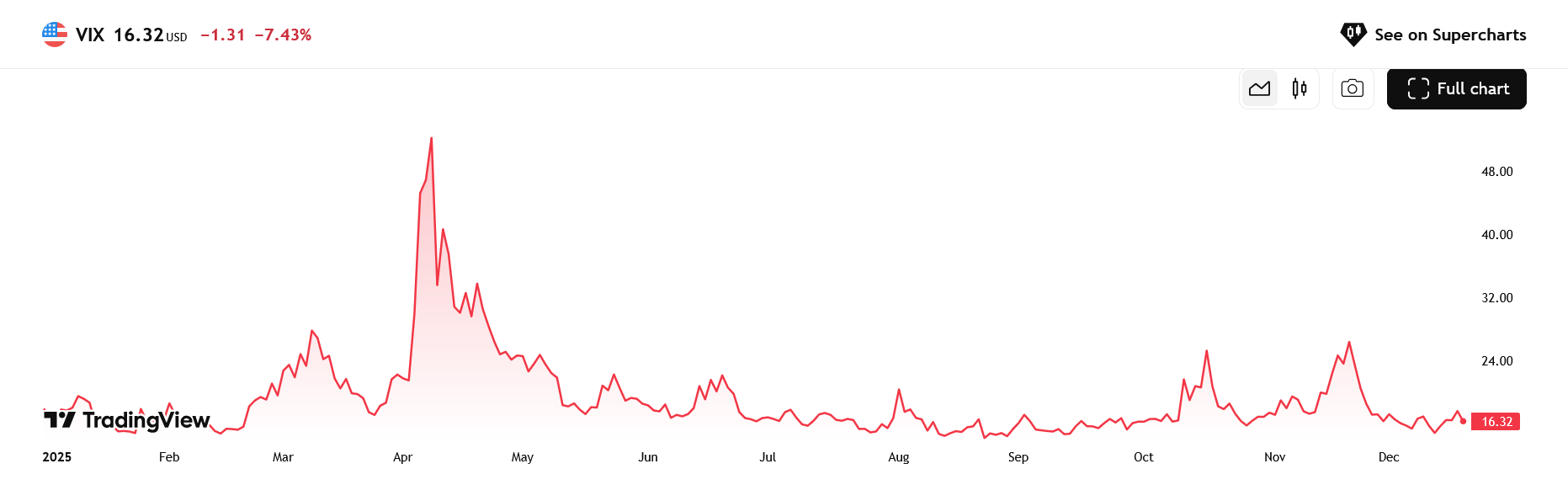

Zvýšená míra nejistoty atraktivitu zlata ještě posílila. Index volatility VIX se v roce 2025 pohyboval v průměru na úrovni 18,2 bodu, zatímco v roce 2024 činil 14,3 bodu. Indexy geopolitického rizika meziročně vzrostly o 34 %.

Akciová Beta zlata klesla na -0,12, což je nejnižší hodnota od roku 2008. Tento vývoj potvrzuje poptávku jak ze strany investorů hledajících ochranu v režimu risk-off, tak ze strany dlouhodobých alokací kapitálu.

Rok 2025 tak byl ve znamení utažených finančních podmínek v USA a opožděného uvolňování měnové politiky. V tomto prostředí zlato fungovalo méně jako pojistka proti inflaci a více jako komplexní pojištění portfolia proti systémovým rizikům.

Prozkoumejte zlaté ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Proč tedy bitcoin za zlatem tak zaostával?

Bitcoin v průběhu roku 2025 zaznamenal solidní zhodnocení, dostal se na šesticiferné hodnoty a těžil ze silné poptávky po spotových bitcoinových ETF. Ve srovnání se zlatem ale výrazně zaostal, jelikož ve druhé polovině roku došlo k ochlazení poptávky.

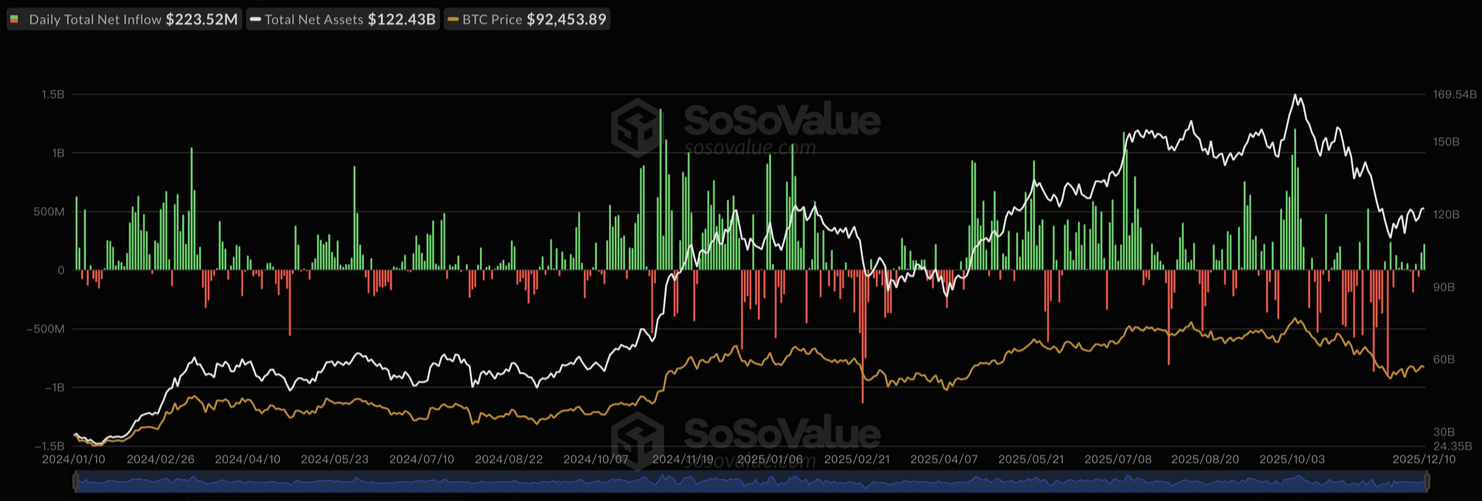

Spotová ETF na bitcoin měla silný start. Celková aktiva pod správou fondů (AUM) vzrostla z přibližně 120 miliard dolarů v lednu na maximum okolo 152 miliard dolarů v červenci 2025.

Od té doby však AUM během následujících pěti měsíců postupně kleslo zhruba na 112 miliard dolarů. Vývoj odrážel čisté odlivy kapitálu při cenových korekcích a zpomalení přílivu nových peněz. To ostře kontrastovalo s konzistentními přílivy kapitálu do zlatých ETF ve stejném období.

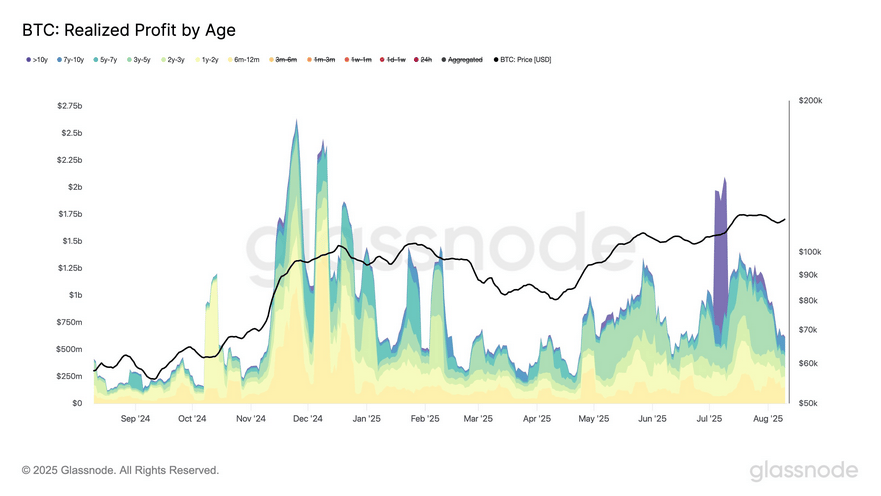

Onchain data zároveň naznačovala fázi distribuce. Podle společnosti Glassnode přesahovala realizace zisků dlouhodobých držitelů v červenci v sedmidenním průměru hranici jedné miliardy dolarů denně. Šlo o jednu z největších vln vybírání zisků v historii trhu.

V srpnu sice tempo realizovaných zisků polevilo, prodejní tlak se ale později v roce znovu vrátil. V říjnu dlouhodobí držitelé prodali přibližně 300 000 bitcoinů v hodnotě zhruba 33 miliard dolarů. Jednalo se o nejagresivnější distribuci ze strany této skupiny od prosince 2024. V důsledku toho klesla nabídka držená dlouhodobými investory z 14,8 milionu bitcoinů k 18. červenci na zhruba 14,3 milionu bitcoinů v době publikace.

Po většinu roku 2025 zůstávaly reálné výnosy zvýšené, což zvyšovalo alternativní náklady držby bitcoinu. Zároveň si bitcoin udržoval relativně vysokou korelaci s akciovými trhy. Zlato naopak těžilo z poptávky po bezpečném přístavu a z nákupů do rezerv.

Tyto rozdíly v poptávce v průběhu roku tedy vysvětlují ono snížení poměru bitcoinu ke zlatu, o kterém jsme se zmiňovali v úvodu článku. Nešlo o narušení dlouhodobé investiční teze bitcoinu, ale spíše dočasnou změnu ocenění vyvolanou konkrétním makroekonomickým prostředím – a v případě bitcoinu také skrze výběry zisků.

Investujte do bitcoinových ETF na platformě XTB

Riziko ztráty kapitálu.