Ačkoli to zdaleka není univerzální historická zásada, nebezpečí málokdy číhá tam, kde ho člověk očekává.

Před třemi tisíciletími se civilizace ve východním Středomoří zhroutily kvůli tajemným mořským národům. Osmanská ekonomika pravděpodobně upadla spíše kvůli nečekané záplavě zlata z Nového světa, která náhle ukončila Velký hladomor po zlatě, než kvůli obecně známým a předvídatelným faktorům.

Podobně jako v případě těchto dávných událostí může být americká ekonomika prozatím před recesí v bezpečí, paradoxně právě proto, že se tolik soustředí na všechny známé faktory, které k ní mohou vést.

Proč nová velká recese možná nepřijde

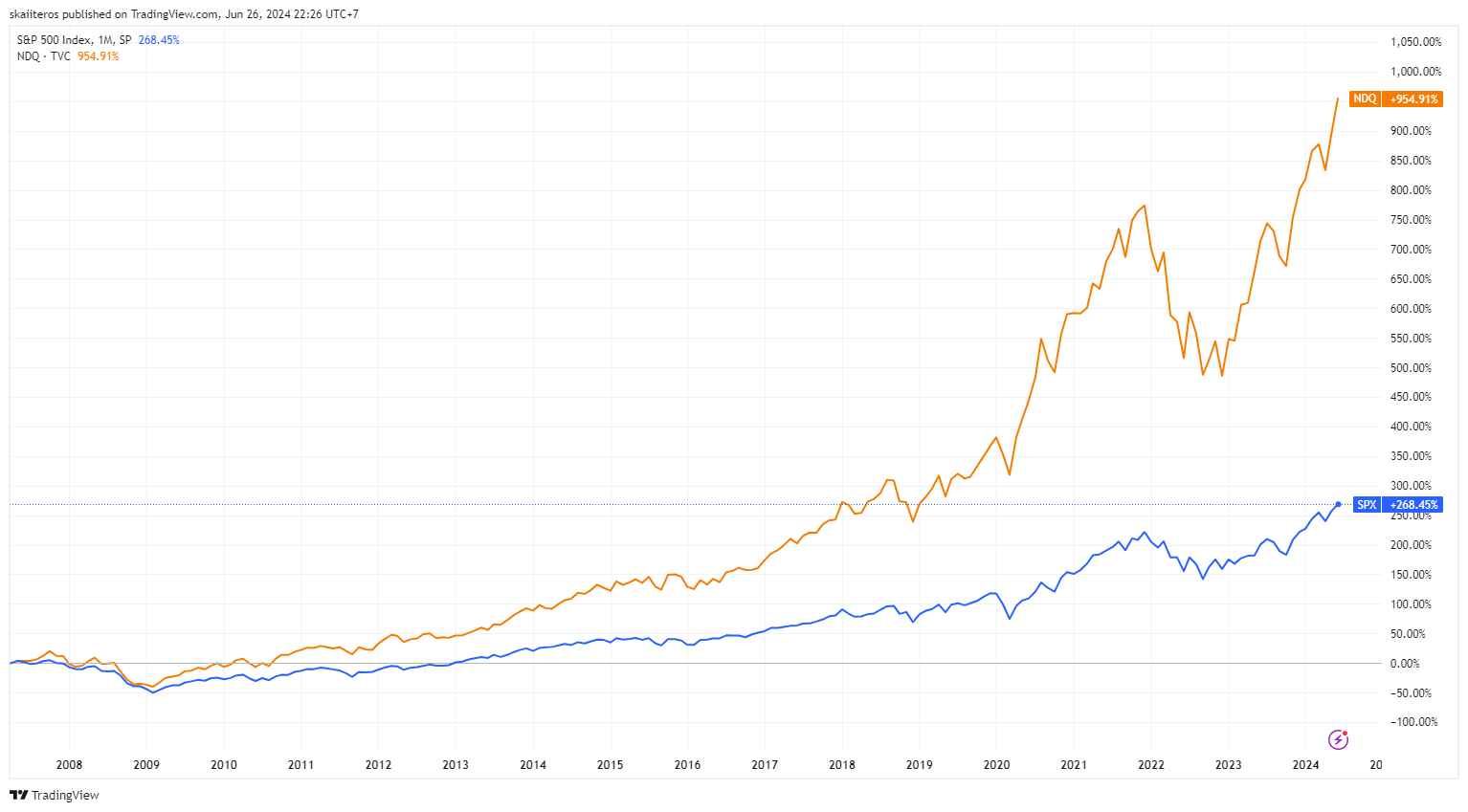

Rozšířené obavy z krize se objevily, jakmile se Fed v rámci boje proti inflaci rozhodl agresivně zvýšit, a následně udržet úrokové sazby. Obavy pravděpodobně vyplynuly ze zkušeností s takzvaným Volckerovým šokem z přelomu 70. a 80. let. Do poloviny roku 2024 se krach nejenže nedostavil, ale hlavní indexy jako S&P 500 si vedly pozoruhodně dobře a během několika měsíců překonaly své rekordní hodnoty.

Někteří analytici sice varovali, že je to důsledek nezodpovědné fiskální politiky spočívající v umisťování obrovského množství peněz do soukromých rukou, ale takové jednání může být právě důsledkem poučení z předchozího velkého inflačního boje.

I když je výše státního dluhu USA ohromující – do konce roku 2023 překročila hranici 34 bilionů dolarů – existuje několik názorových proudů, které silně naznačují, že nemusí jít o velký problém. Ačkoli nejvýznamnější z nich, moderní měnová teorie (MMT), je v hlavním proudu málo uznávaná, existuje dostatek precedentů, kdy vyspělé ekonomiky fungovaly s ohromujícím vysokým dluhem po celá desetiletí, aniž by došlo k fatálním problémům.

Ukázkovým příkladem je Japonsko. Stejně tak se jeví jako platná, navzdory rozšířeným zprávám o de-dolarizaci, i více zavedená myšlenka, že USA jsou schopny se výrazně zadlužit díky postavení dolaru jako světové rezervní měny, a to po celá desetiletí.

Tak trochu jiná krize

Na druhou stranu skutečnost, že se počítá s mnoha standardními nebezpečími recese, nevylučuje, že pod povrchem číhá mnoho dosud neodhalených rizik. Ačkoli se totiž nestabilita způsobená cennými papíry krytými hypotékami (MBT) zdá být při zpětném pohledu zřejmá, málokdo ji dokázal před začátkem minulé krize identifikovat. A konečně, ačkoli obavy z recese mohou být přehnané, lze předložit pádný argument, že finanční krize již existuje.

Skutečné nebezpečí se totiž namísto kolapsu akciového trhu může skrývat v takových trendech, jako je v současnosti neudržitelný růst životních nákladů. Zprávy, které ukazují nárůst institucionálního a pokles soukromého vlastnictví domů, navíc naznačují, že odvěká páteř americké ekonomiky – schopnost jednotlivců najít si bydlení a postupně budovat bohatství – již mohla být narušena.

Investujte do akcií na platformě XTB