Akcie zažily těžké září, kdy index S&P 500 klesl z 4 516 bodů na začátku měsíce na 4 275 bodů v poledne 26. září, což představuje pokles o 5,3 % za pouhých 18 obchodních dní.

Zjevnou příčinou je samozřejmě prudký a náhlý nárůst dlouhodobých úrokových sazeb. Ten ztělesňuje skokový nárůst výnosu desetiletých státních dluhopisů od začátku měsíce. A to o téměř 50 bazických bodů na 4,55 %.

Ani růst sazeb, ani propad akcií zatím příliš nepřiměly býky na Wall Street, aby snížili své prognózy pro rok 2023: Goldman Sachs předpovídá na konec roku číslo 4 500 a Citigroup 4 600 bodů.

Ve skutečnosti, pokud věříte předpovědím analytiků ohledně zisků v několika příštích čtvrtletích, se zdá být pravděpodobný výsledek, kdy index znovu dosáhne svých srpnových maxim a v příštím roce bude pokračovat v růstu. Proč se tedy obávat?

Čísla v „byčím scénaři“ nesedí

Začněme se zisky. Zisky podniků jsou velmi cyklické a nevyzpytatelné. Pravidelně stoupají do nedosažitelných výšek nebo klesají na úrovně, ze kterých se musí odrazit. Právě nyní se u zisků na akcii v indexu S&P projevuje první z těchto jevů.

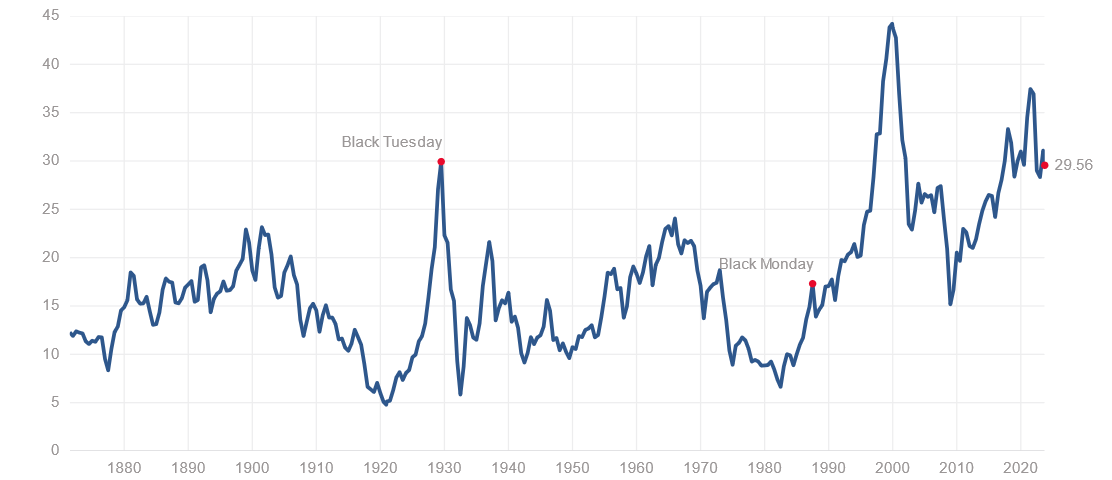

Nositel Nobelovy ceny a profesor z Yaleovy univerzity Robert Shiller nabízí metriku zvanou cyklicky upravený poměr ceny a zisku (CAPE). Ta odstraňuje tyto strmé vrcholy a hluboká údolí a vyhlazuje čísla, aby se získal údaj o základních, opakovatelných ziscích. Vypočítává desetiletý průměr zisků na akcii očištěných o inflaci. Na základě těchto přepočtených zisků posuzuje, zda jsou akcie nadhodnocené nebo podhodnocené.

Z Shillerova vzorce tedy vyplývá, že při návratu k průměru se EPS nebude vyvíjet směrem nahoru, ale naopak ke 160 USD. Nyní potřebujeme normalizovaný násobek PE, abychom dosáhli rozumného ocenění indexu S&P. Zde je rozhodující ohromující nárůst desetiletého období.

Při výpočtu, kolik dolarů zaplatí investoři za každý sawbuck zisku, není důležitý „nominální“, ale „reálný“ výnos. Společnosti zvyšují ceny, aby pokryly své náklady. Takže jejich výnosy by měly růst souběžně s relativně mírnou inflací. Trestuhodná je široká prémie nad rámec indexu spotřebitelských cen, kterou mohou investoři získat nákupem dluhopisů místo akcií. Když jsou reálné sazby zvýšené, fixní výnosy se stávají mnohem atraktivnějšími a akcie ztrácejí svůj lesk.

Hrozba: desetiletá sazba

Přesně to dnes hrozí. Reálná desetiletá sazba se rovná výnosu desetiletých TIPS neboli cenných papírů chráněných proti inflaci. Nedávný skok dlouhých dluhopisů vyhnal sazbu TIPS na 2,37 %, což je nejvyšší číslo za posledních 20 let, nepočítáme-li krátkou explozi v době GFC. TIPS nabízí lidem a fondům výnos 2,37 % bodu nad předpokládanou inflací, a to u zcela bezpečných dluhopisů. To je velká konkurence akcií, které jsou všechno, jen ne bezpečné, a málokdy jsou rizikovější než právě teď.

Abyste dosáhli reálného výnosu 5,9 %, musí vám koš akcií vynést 5,90 USD za každých investovaných 100 USD. To je PE zhruba 17, což je mimochodem zhruba průměrná hodnota indexu S&P za posledních 150 let, i když v minulém desetiletí super nízkých sazeb, které stanovil Fed, byla mnohem vyšší.

Násobek 17 krát náš „normalizovaný“ odhad zisků ve výši 160 USD dává index S&P ve výši 2 720 USD. To je o 43 % méně než 26. září.

Zjednodušeně řečeno, supernízké a dokonce záporné reálné sazby v posledních letech vedly k super vysokým násobkům PE, o nichž se býci mylně domnívali, že vydrží. Současně se ziskové marže dostaly do prakticky nevídaných výšin, které rovněž nemohly vydržet. Právě růst reálných sazeb je to, co by mohlo snadno způsobit prasknutí balónku. Možná budete chtít mnohem více věřit matematice než býčímu scénáři.

Článek je založen na některých platných argumentech a datech, ale také obsahuje některé spekulativní a nejisté předpovědi. Například článek předpokládá, že zisky podniků se vrátí k historickému průměru, což nemusí být nutně pravda. Článek také ignoruje možné faktory, které by mohly podpořit růst akcií, jako je například pokračující ekonomické oživení nebo technologický pokrok. Článek je tedy spíše pesimistický a varovný než objektivní a vyvážený.

Nechápu… pod 3000? Je nad 4000body….

Osobně věřím spíše tomu, že se bude opakovat scénář ze 70. a 80. let… vysoké sazby nasměrují penize tam, kde je to efektivní za zachování poptávky při zvýšené produktivitě….. to neznamená nutně růst indexů. Obrat čekám až v roce 2026, kdy poklesne poptávka po převisu produktivity 🙂

A já říkám, že se blíží nové maximum, 5500+. Příští rok recese.