")

Uplynulý týden ukázal, že návrat volatility není nikdy jen záležitostí jedné příčiny nebo jednoho problému. Trhy a investoři obvykle dokážou relativně dobře zohlednit jedno či více rizik. Potíže nastávají, když se několik rizik sejde najednou a navíc vytvoří základ pro vznik dalších problémů. Přesně to se nyní na trzích děje.

Nejde ani tak o výsledek jedné konkrétní příčiny, ale o souběh mnoha faktorů, z nichž některé jsou dlouhodobě známé – například to, že americký Fed bude v roce 2025 při snižování úrokových sazeb velmi opatrný. Pokud vše půjde dobře, sazby se sníží pouze jednou.

Do tohoto rámce pak přicházejí další zprávy a události, jako třeba výprodej kryptoměn. Situace je komplikovaná a nepřehledná – stát se může prakticky cokoli. Pokusíme se alespoň částečně zorientovat v tomto propletenci a rozklíčovat hlavní zdroje strachu.

Šetřící americký spotřebitel

Několik makroekonomických ukazatelů v poslední době naznačuje, že americký spotřebitel začíná šetřit. Potvrzují to jak indikátory důvěry spotřebitelů, tak výsledky amerických obchodních řetězců. Například Walmart, největší americký řetězec, při prezentaci hospodářských výsledků za poslední čtvrtletí jasně hovořil o změně chování spotřebitelů. Co platí pro amerického spotřebitele, lze v podstatě říct o většině spotřebitelů v západním světě.

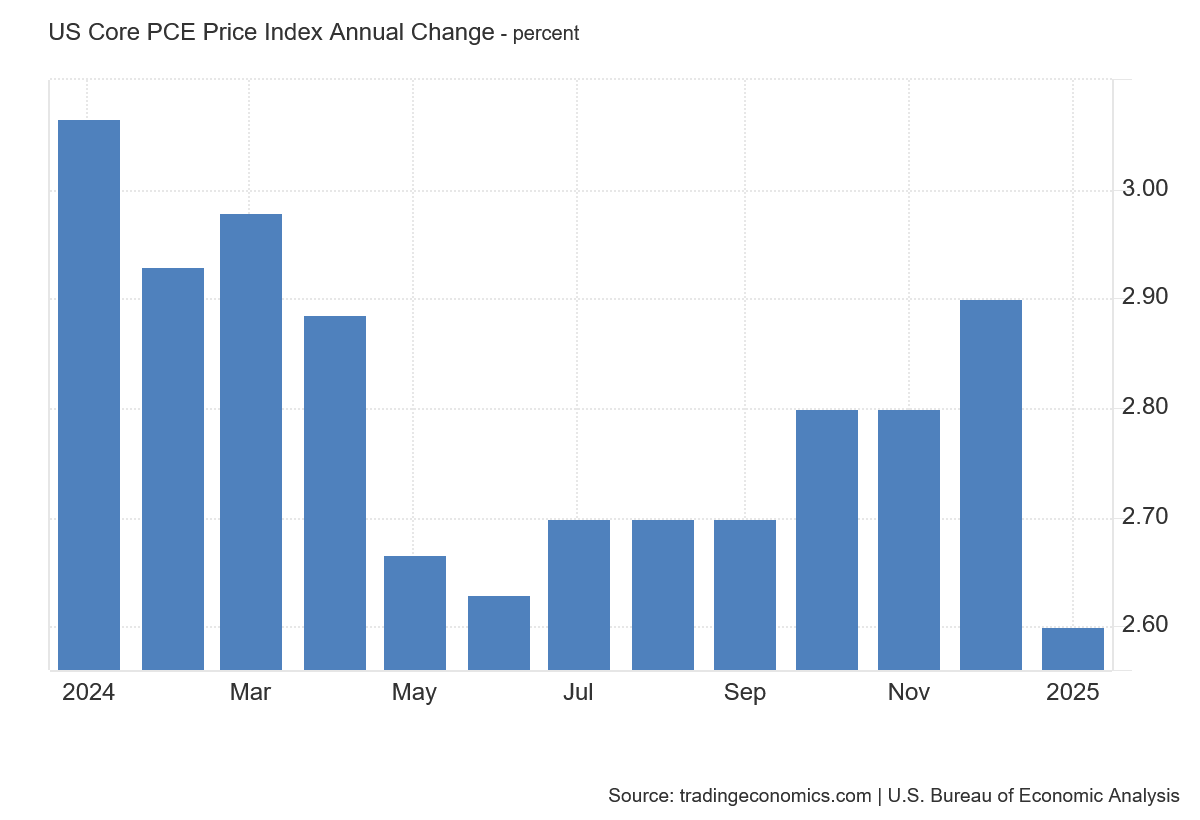

Nejzajímavější je však důvod této změny. Americký spotřebitel ztratil chuť nakupovat kvůli obavám z dalšího zdražování. Tuto skutečnost mimochodem potvrdila i čísla za leden. Na tom nic nezměnil ani fakt, že inflace PCE – klíčový ukazatel sledovaný americkým Fedem – klesla v lednu na 2,6 % z prosincových 2,9 %.

Jde sice o meziroční pokles, což znamená, že ceny rostou pomaleji než v lednu 2024, ale meziměsíční PCE inflace zůstala na 0,3 %. Jinými slovy, zdražování stále pokračuje. Navíc se nedaří dostat inflaci PCE výrazněji blíže k cílovým 2 %.

Investoři by mohli namítnout, že se vlastně nic zásadního neděje – tento vývoj zatím neznačí nástup druhé inflační vlny, ale pouze to, že inflace neklesá dostatečně rychle k dvouprocentnímu cíli. Tento scénář navíc trhy i analytici do značné míry očekávali. Proč tedy najednou tolik obav?

Během týdne jeden z představitelů Fedu uvedl, že by nyní měl Fed ujistit spotřebitele, aby se nebáli, protože druhou inflační vlnu nepřipustí. Zároveň ale dodal, že ukvapené snižování sazeb není na pořadu dne – rizika takového kroku momentálně převažují nad jeho přínosy.

A právě tato skutečnost se trhům příliš nezamlouvá. Může to znamenat, že skutečná debata o snižování sazeb začne až ve druhé polovině roku, a to pouze za předpokladu, že inflace bude dál klesat. Inflační data tak zůstanou v příštích měsících naprosto klíčová pro vývoj na trzích.

Americká cla se blíží

Už samotná inflace nad dvouprocentním cílem by pro trhy představovala značný problém. Když se k tomu ale přidá hrozba zavedení amerických cel, situace začíná připomínat horor. Nikdo zatím přesně neví, jaký dopad budou mít cla na vývoj inflace. Američtí obchodníci se na jejich zavedení připravují už delší dobu a nakupují zboží do zásob.

Tento krok sice zvyšuje tlak na ceny, ale zároveň je pravděpodobné, že cenový šok nepřijde nárazově, ale postupně – což je důvod k mírnému optimismu, zejména z dlouhodobějšího hlediska. Krátkodobě však oznámení cel a hrozba odvetných opatření nadále živí obrovskou nejistotu na trzích. Příští týden navíc může být zásadní.

Trump sice opět odložil zavedení cel na dovoz z Mexika a Kanady, ale pouze o tři dny – cla by měla platit od 4. března. Bílý dům dal jasně najevo, že obě země neudělaly dost pro odvrácení tohoto kroku. Někteří analytici však považují posun termínu z 1. března na 4. března za náznak nejistoty v Bílém domě.

Otázkou zůstává, co se stane, pokud se Mexiko a Kanada rozhodnou přijmout odvetná opatření. S ohledem na dění na Ukrajině hrozí USA roztříštění zájmů na více frontách. To, co bylo zpočátku Trumpovou výhodou – schopnost prosazovat více agend najednou –, se nyní může stát jeho slabinou.

Evropa další na řadě?

Zatím nic nenasvědčuje tomu, že by Trump chtěl od této politiky ustoupit. Plánuje další kolo cel, tentokrát proti Evropské unii a dalším zemím. Prezident Macron, který Trumpa navštívil v Bílém domě, dokonce novinářům přiznal, že se mu „absolutně nepodařilo“ přesvědčit Trumpa o nevýhodnosti tohoto kroku pro obě strany.

Trump rovněž připravuje další opatření proti Číně (navýšení cel o dalších 10 % na výsledných 35 %), která po předchozím zvýšení o 10 % odpověděla zavedením odvetných cel na americké zboží. Šlo sice o zboží, které Čína dováží v malém množství a americkou ekonomiku to výrazně nepoškodí, ale Peking tím dal jasně najevo, že je připraven reagovat. Zatím jen symbolicky, aby si zachoval tvář, ale v budoucnu se zjevně chystá neustupovat tak snadno jako Mexiko či Kanada.

Pokles cen na komoditním trhu

Když nyní spojíme strach amerického spotřebitele s agresivní americkou politikou ve všech směrech, můžeme si položit otázku: Jak moc může světová ekonomika v takovém prostředí růst?

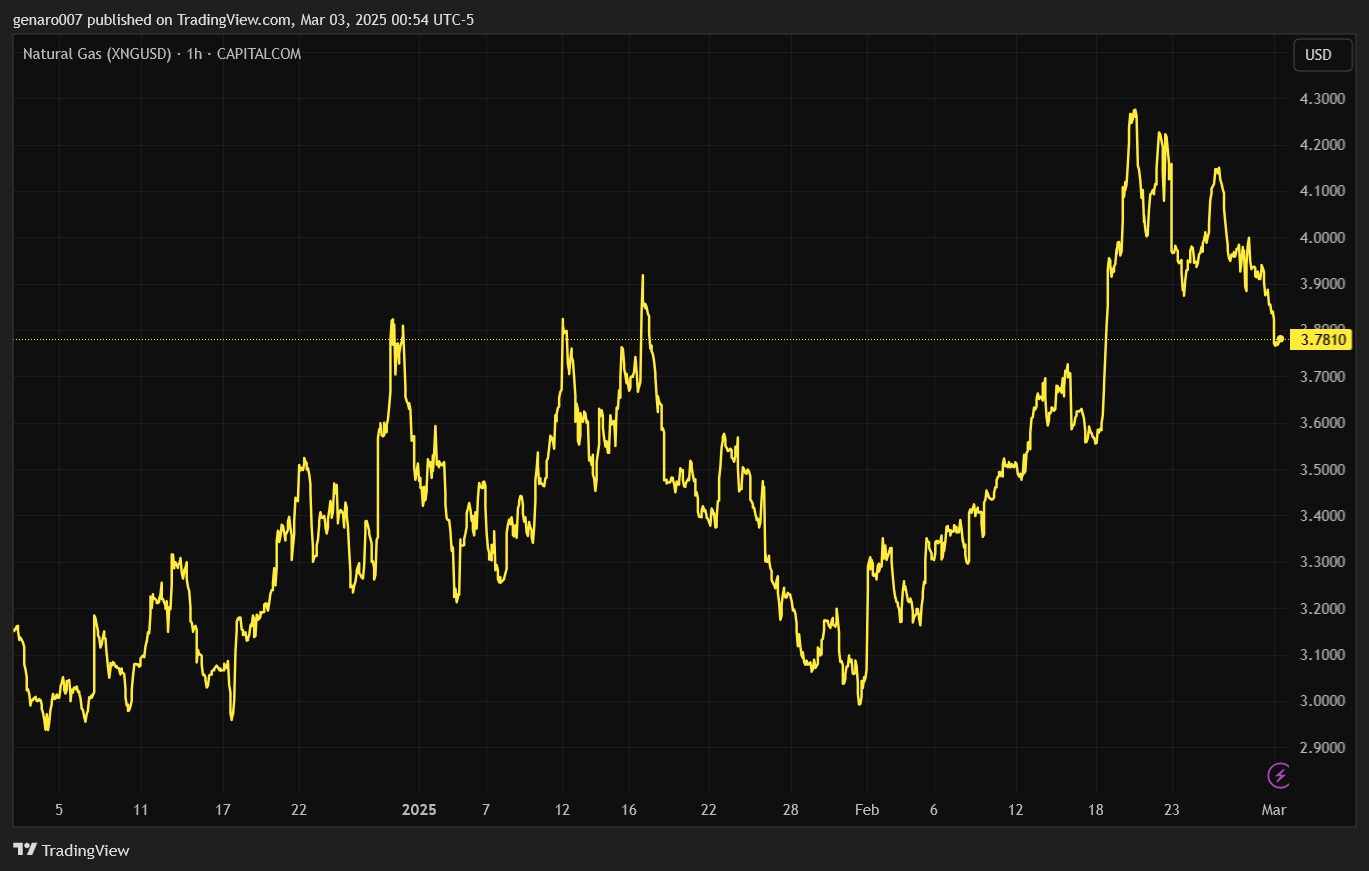

Právě obavy o udržitelnost ekonomického růstu se projevily na komoditním trhu. Až na několik výjimek, jako je například dřevo na stavby (tato komodita rostla kvůli možnému zavedení cel – Trump explicitně zmínil, že dovoz dřeva z Kanady do USA bude přezkoumán), většina komodit výrazně klesala. To samo o sobě signalizuje obavy, zda poptávka zůstane v příštích měsících stejně silná. K tomu je třeba připočíst i efekt spekulací o konci války na Ukrajině, které oslabily ceny zlata a stříbra. Interpretace komoditního trhu tak není jednoduchá.

Posuďte sami: zemní plyn klesl o 9,45 %, palladium spadlo o 8,53 %, káva ztratila 5,52 %, stříbro 5,05 %. Ropa Brent poklesla o 1,67 % a měď o 1,99 %. Právě tyto dvě suroviny – ropa a měď – jsou klíčové pro odhad očekávání trhů ohledně budoucího ekonomického růstu. Pokud by poklesy na stejné úrovni pokračovaly ještě dva až tři týdny, komoditní trh by mohl výrazně zvýšit pravděpodobnost recese.

Skvělá čísla akcií Nvidia investory nepřesvědčila

Nejsou to jen makroekonomické faktory a politika, co ovlivňuje vývoj na trzích. Minulý týden otřásl trhy i vývoj na úrovni jednotlivých firem. Jedním z pilířů současného růstu je pokračující fenomén umělé inteligence.

Ten však na konci ledna utrpěl ránu, když se na scéně objevil čínský jazykový model DeepSeek. Mnoho firem zaznamenalo výrazné propady, ale sektor umělé inteligence se postupně otřepal a pokračoval dál, jako by se nic nestalo. Přesto si všichni uvědomují, že situace už zdaleka není tak optimistická jako před půl rokem.

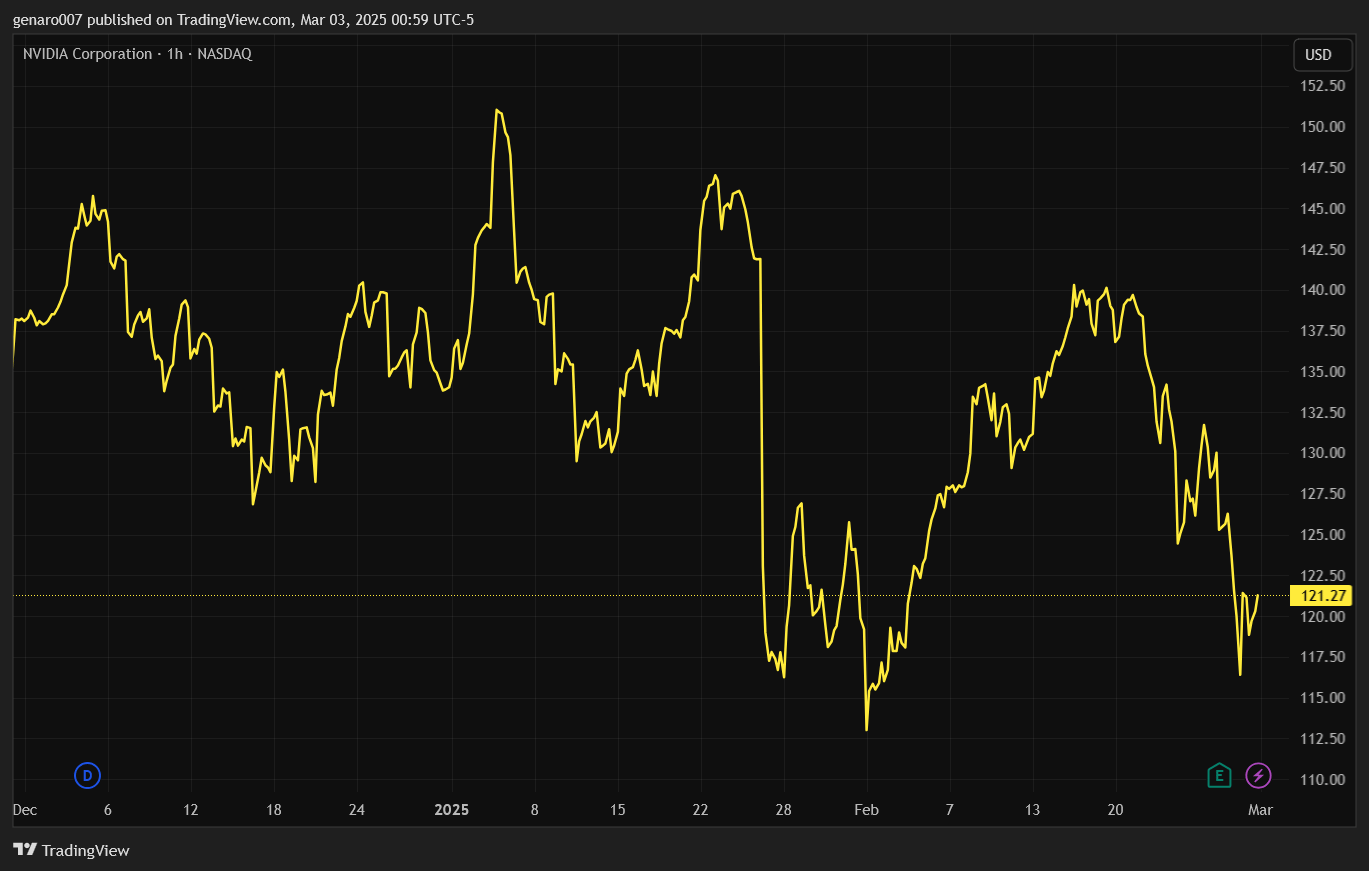

Fanoušci i investoři do umělé inteligence netrpělivě vyhlíželi hospodářské výsledky společnosti Nvidia. Ta má nejen druhou největší burzovní kapitalizaci na světě, ale s váhou 5,92 % v indexu S&P 500 může její výrazný cenový pohyb určit směr celé americké technologické burzy.

Ve středu večer Nvidia zveřejnila své výsledky. Čísla byla skvělá – prakticky nemohla být lepší. Tržby za poslední čtvrtletí roku 2024 dosáhly 39,3 miliardy dolarů oproti očekávaným 38,1 miliardy, což znamená meziroční růst o více než 78 %. Z této částky připadlo přes 35,6 miliardy na segment umělé inteligence. Dokonce i výhled na první čtvrtletí 2025 byl navýšen – místo očekávaných 42,1 miliardy dolarů vedení nyní počítá s tržbami přesahujícími 43 miliard. Přesto se akcie Nvidia propadly o více než 8,5 %. Jak je to možné?

Dobrou zprávou je, že ani přes pokles ceny akcií se nepotvrdil zásadní pokles zájmu o čipy či investice do umělé inteligence. DeepSeek zatím neovlivnil směr vývoje tržeb společnosti. Stejně tak se nepotvrdily spekulace o problémech s nejnovější řadou čipů Blackwell – odbyt zůstává silný a tato řada vygenerovala tržby 11 miliard dolarů. I přes to šlo o druhý největší denní pokles akcií Nvidia v tomto roce.

Prozkoumejte ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Proč akcie Nvidia klesala?

Strach u investorů vyvolalo především zřetelné zpomalení meziročního růstu. Ten sice v tomto čtvrtletí dosahuje stále působivých 78 %, ale oproti druhému čtvrtletí 2024, kdy překročil 100 %, jednoznačně klesá. Firma sice nadále roste a daří se jí, ale bod nasycení se neodvratně blíží. Tato perspektiva nutí investory více přemýšlet o ocenění akcií Nvidia.

K tomu se přidává zřejmé zpomalení v herním sektoru. Ten byl ještě před několika lety pro akcie Nvidia klíčový, ale vzhledem k rozmachu umělé inteligence se stal okrajovým. Pokles tržeb v této oblasti však investorům připomněl velkou závislost společnosti na sektoru umělé inteligence.

Analytici čím dál více zdůrazňují, že Nvidia by měla využít čas k rozšíření svého podnikání do dalších oblastí. Propad akcií Nvidia tak jen podtrhl převládající pesimistickou náladu na trzích.

Akciové indexy: Defenzivní akcie znovu v trendu

Špatné přijetí výsledků akcií Nvidia spustilo výprodeje v technologickém sektoru. Propad cen akcií však nebyl rovnoměrný. Investoři naopak začali upřednostňovat bezpečné přístavy, tedy defenzivní akcie. Tato skutečnost se nejlépe projevila na zámořských trzích. Průmyslový index Dow Jones si připsal zisk 0,95 %, zatímco S&P 500 ztratil 0,98 % a technologický Nasdaq se propadl o 3,47 %.

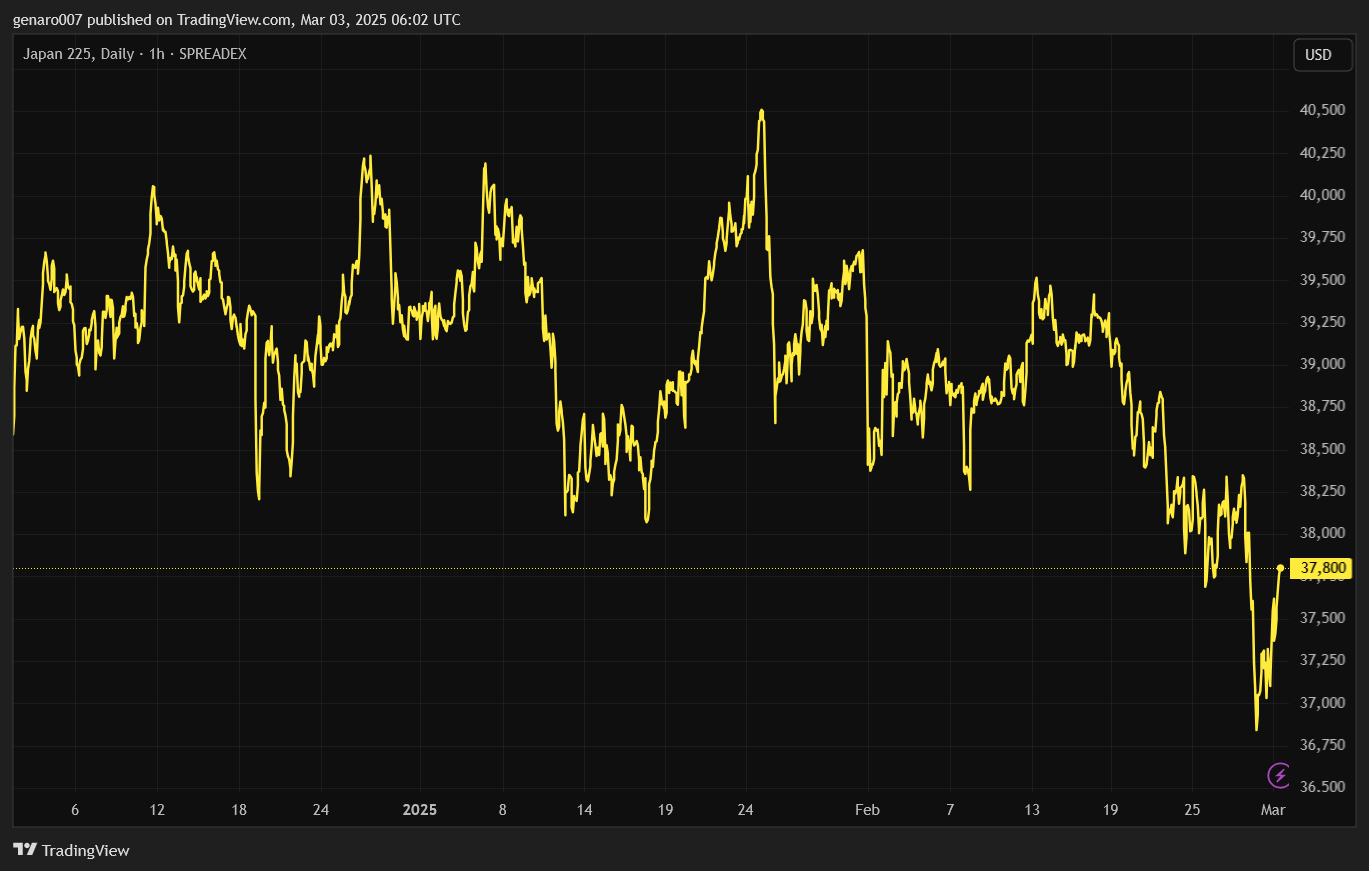

V Asii se akciovým trhům nedařilo. Hang Seng klesl o 2,29 %, šanghajská burza odepsala 1,72 % a japonský Nikkei, který nezažívá dobré časy, zaznamenal ztrátu 4,19 %.

Evropským indexům se relativně dařilo. Německý DAX vzrostl o 1,18 % – trhy ocenily vítězství CDU/CSU, strany, která bude pokračovat v nastoleném politickém kurzu, avšak s větším pragmatismem v ekonomických otázkách. Londýnská burza posílila o 1,74 %, zatímco francouzský CAC 40 odepsal 0,53 %.

Kryptoměny: Velký výprodej na kryptoměnách a Trumpova otočka

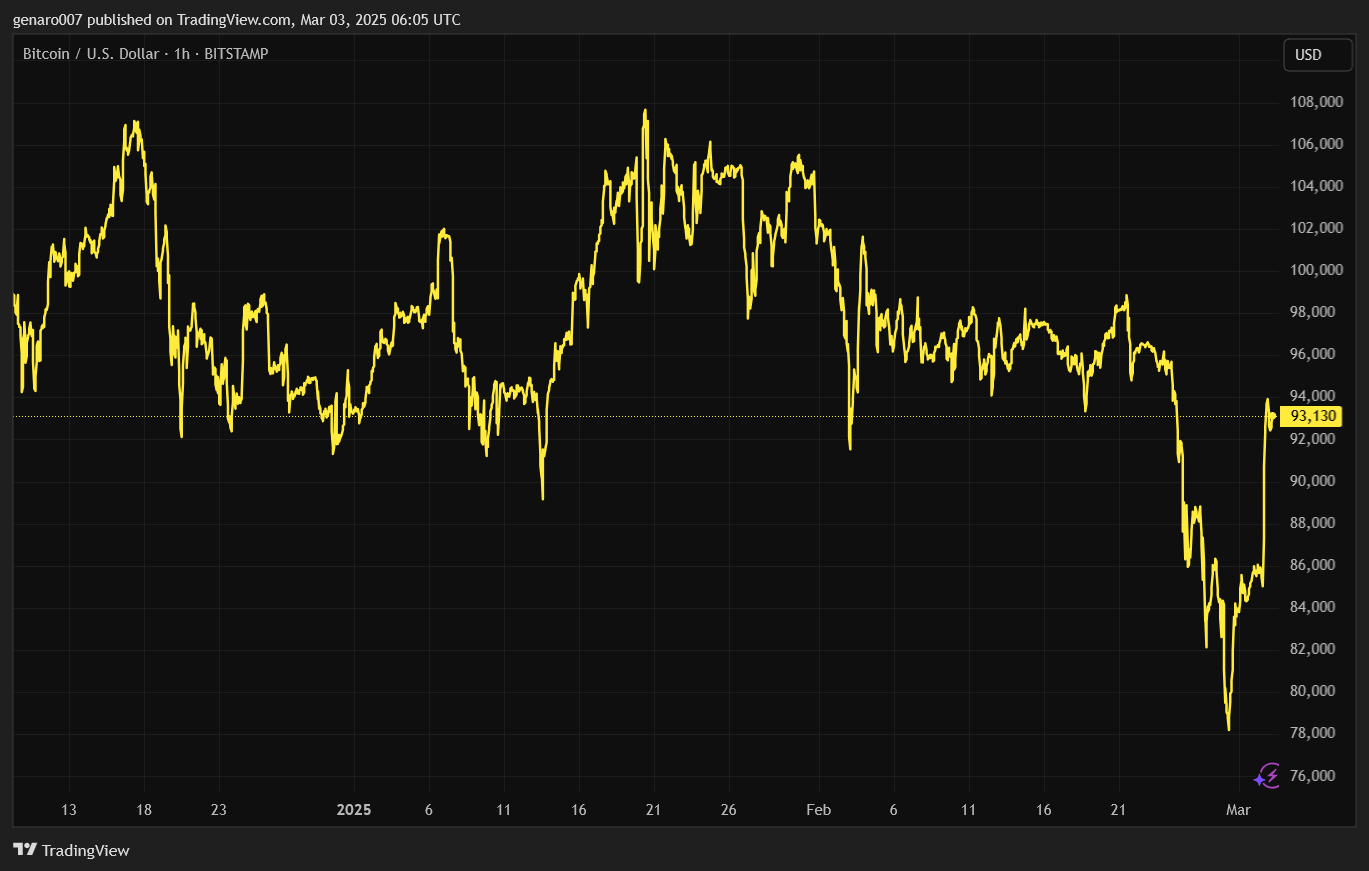

V několika předchozích textech jsem psal o nudě na bitcoinu. Bitcoinu se opakovaně nepodařilo prolomit klíčovou rezistenci na úrovni 100 000 dolarů a jeho cena dlouhodobě stagnovala. Takový boční pohyb se však po čase vždy zlomí – zvlášť u tak volatilního aktiva, jako je bitcoin. Bohužel pro kryptoinvestory došlo k prolomení supportu směrem dolů.

Nejzajímavější na tomto propadu bylo, že nebyla jasná příčina. Analytici zmiňovali špatné makroekonomické vyhlídky pro bitcoin, ale ty nejsou příznivé už několik týdnů. Snížení sazeb zatím není reálně na pořadu dne. Dalším uváděným důvodem byl nízký objem investic do bitcoinových spotových ETF.

Tento faktor je zajímavý, protože může odrážet psychologii trhu. Mnoho investorů, kteří nakupují kryptoměny přes ETF, na ně pohlíží jako na finanční aktiva. Jenže bitcoin ani ostatní kryptoměny od začátku roku nepředvádějí žádný oslnivý výkon. Ti, kdo nakoupili na začátku roku s vidinou rychlého zbohatnutí, jsou nyní zklamaní a mnozí z těchto nedočkavých investorů své pozice uzavírají.

Z pohledu technické analýzy se bitcoin musí udržet nad hranicí 81 870 dolarů, což odpovídá dvousetdennímu klouzavému průměru. Jeho trvalé prolomení by znamenalo změnu trendu a velmi překvapivý vývoj na kryptoměnách. Optimističtí investoři tvrdí, že březen je historicky silným měsícem. Aby bitcoin uklidnil investory a nastartoval pozitivní vývoj v celém měsíci, musela by se jeho cena vrátit nad 92 000 dolarů – což se nakonec díky Donaldu Trumpovi podařilo.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Trump, nezaměstnanost a ECB

Největší pozornost bude opět poutat americký prezident Donald Trump. Tento týden se rozhodne o zavedení cel. K tomu je vývoj kolem Ukrajiny nepředvídatelný. Už jen tyto dva faktory stačí k tomu, aby volatilita a napětí na trzích rostly.ě

V pátek se dozvíme data z amerického trhu práce. Ta budou velmi zajímavá, protože ukážou, zda se Muskova snaha o šetření státních prostředků skrze snižování počtu státních zaměstnanců již začala projevovat na růstu nezaměstnanosti. Zveřejněny budou také ukazatele ISM ve výrobě a službách v USA. Zejména vývoj v sektoru služeb bude klíčový – pokud tento sektor nadále poroste, není v příštích týdnech ani měsících na snížení inflace příliš velká naděje.

Ve čtvrtek zasedne Evropská centrální banka k jednání o úrokových sazbách. Všichni očekávají další snížení o standardních 25 bazických bodů. Jakýkoli jiný výsledek by byl velkým překvapením.

Obávám se, že trend je uz daný a Donald pomohl tak akorát velrybam ještě jednou vyplachmout bezhlave nakupujici retail. Ale co my víme, jaká manipulace ještě prijde. Dlouho už nic neřekl třeba takový Musk. Třeba se nakonec nějakým zázrakem v tom pásmu nad 920 udrží.

Málokdy s vami souhlasím (píšete dost agresivně), ale mate pravdu, klasická MOC rychlá rally vzhůru je po zásluze potrestána. Ten 4hod. Graf BTC / USDT je brutální. P.S. a nebudu ani moc komentovat ty dva tweety Trumpa. Chudák zapomněl co znamenají zkratky BTC, ETH 😀a to se tak obouval do Bidena…