Hlavní událostí uplynulého týdne bylo zveřejnění lednové inflace v USA. Investory její hodnota nemile překvapila, v prvním letošním měsíci dosáhla 6,4 %. Je to sice o něco méně než v prosinci, kdy byla inflace 6,5 %, ale zároveň o mnoho víc, než čekali analytici (6,2 %). Narušila se tak dynamika zpomalování inflace. Otázka je, jak se k tomu postaví Fed.

Spekulace ohledně návratu jestřábího tónu přiživil jeho člen James Bullard, který zopakoval, že je pro větší zvednutí sazeb – o 50 bazických bodů namísto 25. O problému nedostatečného zvedání sazeb zde píšeme často. Ano, přestože Fed zvedal sazby nejrychleji za poslední desetiletí, problém je stále stejný, reálné úrokové sazby zůstávají navzdory tomu stále záporné. Aby inflace začala znovu výrazně klesat, musely by úrokové sazby být výrazně vyšší.

Pokud bude inflace dále klesat tempem jedné nebo dvou desetin procenta měsíčně, boj s ní se protáhne na několik roků. Jsou před námi dvě možnosti. Buď bude Fed pokračovat v monetární politice, kterou si trhy již osvojily, tedy jedno až tři zvednutí o 25 bazických bodů. V tomto případě trhy mohou dále pokračovat v růstové tendenci. Anebo se Fed stane znovu jestřábím a zvedne sazby o 50 bazických bodů a tehdy by nás čekala silná korekce. Předehru toho, co by to znamenalo, jsme mohli vidět ve čtvrtek a pátek.

Něco tu nehraje

Na celé lednové rallye je něco podivného, akciový trh hraje proti Fedu. To se nikdy v historii nevyplatilo. Navzdory skutečnosti, že úrokové sazby stoupají, rostou také trhy. Akcioví investoři sázejí na to, že se povede měkké přistání, tzn., že americká a posléze světová ekonomika ustojí zvedání sazeb bez velkého propadu do recese. Tento pohled je opravdu velmi optimistický vzhledem k tomu, že zvedání sazeb se v reálné ekonomice projeví se značným zpožděním. Zatím je vidět jen málo, ovšem jinak tomu bude za dva nebo tři měsíce. Pohled na trhy s akciemi i bitcoinem mluví jasně, tyto obavy nejsou oprávněné.

Něco jiného však říká vývoj amerických dluhopisů a i měnového páru euro-dolar. Americké dluhopisy poklesly. To je signál, že investoři na dluhopisovém trhu očekávají v blízké době růst sazeb. Rozdíl mezi akciovým a dluhopisovým trhem je v jejich velikosti. Dluhopisový trh je obrovský mastodont, kde mají nejsilnější slovo velké finanční instituce. Jde o obrovský tok peněz. Tento trh je také mnohem racionálnější. Nepodléhá emocím, protože reakce na něm jsou pomalé. Dluhopisový trh nám jasně říká: Připravte se, sazby se budou zvedat i nadále. Tím se také zvyšuje pravděpodobnost recese.

Stejná věc platí i pro forex. V posledních dnech dolar posílil vůči euru a přerušil tím opačný trend. Tento pohyb se dá interpretovat stejně jako pokles dluhopisů. Úroky na americkém dolaru porostou minimálně stejně jako na euru, protože ECB plánuje na příštím zasedání zvednout sazby o 50 bazických bodů. Pokud bude posilování dolaru v následujících dnech pokračovat, stejné to bude s pravděpodobností utahování americké měnové politiky.

Akciový versus dluhopisový trh

Situace pro investora není nijak jednoduchá. Prozatím jsou obě cesty otevřené, přičemž dilema mezi akciovým a dluhopisovým trhem není příliš časté. Zejména pak dnes, kdy jde o dva velmi protichůdné názory na celou situaci. Odpověď na to, kdo má pravdu, budeme dostávat postupně s tím, jak bude celou situaci zvládat světová ekonomika. Když půjde vše dobře, budou mít akcioví investoři pravdu, a pokud se naopak ekonomické prostředí zhorší, budou mít pravdu dluhopisové trhy.

Celá situace nese ještě další riziko. Podle mě by se měl naplnit druhý případ. Jenomže pokud mají pravdu centrální banky, stojí před velký rizikem. To spočívá v pomalé odezvě reálné ekonomiky na zvedání sazeb. Centrální banky jím můžou „zabít“ celou ekonomiku. Začne-li HDP padat již příští měsíc a Fed bude zvedat sazby ještě dva měsíce či více, dopadne toto zvednutí na ekonomiku v nejméně vhodnou chvíli.

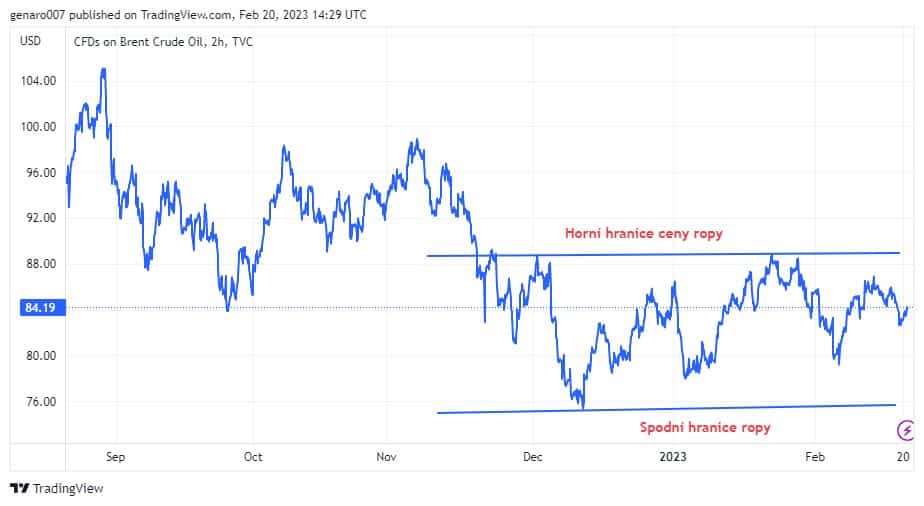

Soudce sporu: cena ropy

Investor by se alespoň nyní neměl přiklánět na jednu, nebo druhou stranu. Celou situaci by se měl snažit vyhodnocovat, a jakmile bude mít jasno, která strana má pravdu, upravit podle toho své portfolio či investiční strategii. Dobrým indikátorem je trh s ropou. Ten by měl aspoň teoreticky anticipovat výkon reálné ekonomiky, a to zejména kondici průmyslu a spotřebního zboží. To jsou dnes velmi důležité parametry, které jsou upozaděné.

V současnosti se na akciovém trhu sledují především technologické společnosti. Ty oznamují masivní propouštění, ale ze své povahy se jedná pořád o velmi malé firmy, a ty propouštějí zejména špičkové pracovníky. Tito lidé jsou objektivně lépe vybavení na to současnou krizi zvládnout. Jednak mají většinou úspory a investice, protože disponují nadstandardními platy, a za druhé mají velkou schopnost učit se novým věcem. Tím pádem se na trhu práce neztratí. Světová ekonomika bude mít problém, až začnou propouštět velké průmyslové firmy nebo velcí zaměstnavatelé jako obchodní řetězce. Právě tuto situaci nám pomůže odhadnout cena ropy. Co říká?

Když se podíváme na její graf, zjistíme, že se nachází ve fázi neutralizace. Ropa Brent se pohybuje v pásmu mezi 76 až 86 dolary za barel. Trh s ropou nám v současnosti říká, že situace je nerozhodná. Je tudíž velmi pravděpodobné, že na naše otázky nedostaneme odpovědi hned, ale za několik týdnu. Trh s ropou je nyní volatilní, a tak by nás větší pohyby neměly vyvést z míry. Pokud se budou odehrávat ve výše uvedeném pásmu, nic se stále neděje. Změna by nastala, kdyby cena ropy dané pásmo prorazila. Bude-li ropa stát 90 dolarů a více, znamená to, že ve hře je varianta soft landing. Svět by zachránil ekonomický růst Číny, která by dodávala ekonomice optimismus. Fed by celou situaci upilotoval a světové HDP rostlo. Jestli se však ropa dostane pod 75 dolarů, nebude to dobré znamení. Světu by pak totiž hrozila silná recese.

Indexy i přes znepokojující inflační čísla zelené

Jediným kontinentem, kde převládla červená barva, byla Asie. Hongkongský Hang Seng se propadl o 2,22 %, burza v Šanghaji ztratila 1,41 %. Japonskému indexu Nikkei nepomohlo jmenování nového guvernéra Japonské centrální banky, odepsal 0,57 %. Od nového guvernéra Kazuo Ueda (71) se vzhledem k jeho konzervatismu a loajalitě nepředpokládá žádná výrazná změna v uvolněné japonské měnové politice.

Mnohem lepší situace byla v Evropě. Německý Dax vzrostl o 1,14 %, britský FTSE přidal 1,55 %. Vítězem týdne se pak stal francouzský CAC se ziskem 3,06 %.

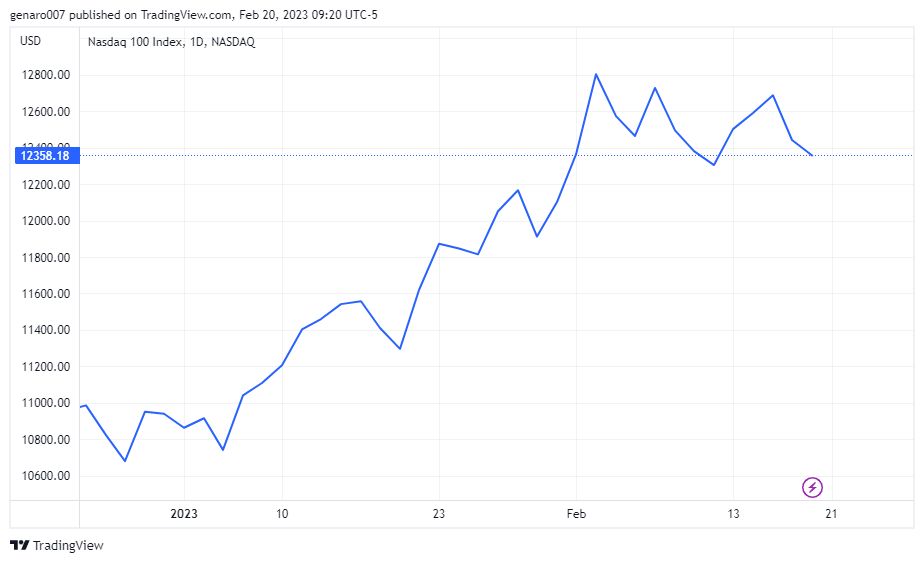

V zámoří již situace nebyla tak růžová. Průmyslový Dow Jones oslabil o 0,13 %, index S&P 500 odepsal 0,28 %. Technologickému Nasdaqu se však podařilo zůstat v zelených číslech a přidal 0,59 %.

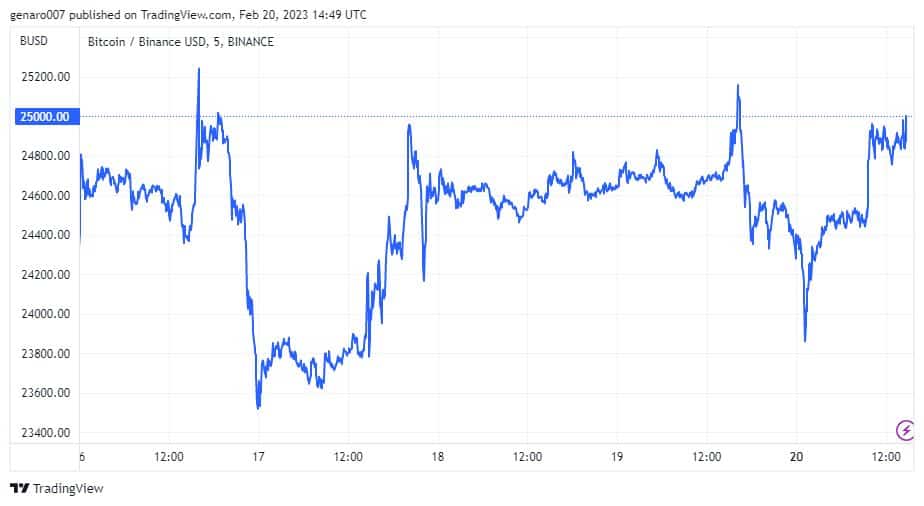

Bitcoinové překvapení

Nejenom akciový trh se veze na vlně optimismu, ale i trh s kryptoměnami dává optimistům prozatím za pravdu. V době psaní článku byl výkon bitcoinu v posledních sedmi dnech velmi přesvědčivý, kdy přidal přes 13,27 %.

Na grafu vidíme i negativní reakci na americkou inflaci, která je pochopitelná. Avšak bitcoin se překvapivě oklepal a znovu zamířil k hranici 24 500 dolarů. V našem článku jsme mluvili o tom, že trh s ropou se snaží předbíhat skutečnost řádově o několik měsíců. To rozhodně není případ bitcoinu, který ukazuje spíše současnou náladu na trhu. Nyní nám říká, že chuť riskovat je na trhu pořád. A možná nás čeká další růstový týden.

Závěr: Trh není palačinka

Jeden z mých oblíbených analytiků burzovních trhů rád připomíná, že akciový trh není palačinka. Co tím chce říct? Že akciové trhy jsou řízeny trendy, které mohou být někdy silně volatilní. To ovšem neznamená, že změna trendu přijde z minuty na minutu. Přestože i tato varianta samozřejmě existuje, je vždy způsobená silnou vnější událostí, jako byly koronavirová pandemie nebo ruská invaze. Pokud k takové události nedojde, mají trhy jistou setrvačnost. Proto se ani dnes nevyplatí při jejich poklesech podléhat panice a hned mluvit o krachu. Změní-li se tendence na trhu, zabere to na několik dní. Není proto vždy nejlepší uzavírat všechny pozice a bezhlavě prodávat. Počkáme-li jeden nebo dva dny, nic zásadního se většinou na situaci nezmění. Trh není palačinka.

.

Hezký článek. Děkuji.