Čas na burze plyne velmi rychle. Máme za sebou letní prázdniny, které obecně platí za období, kdy se obchoduje méně a panuje větší klid. Letos to však absolutně neplatilo. V Bílém domě zasedl hyperaktivní Donald Trump. Od ledna se prakticky nezastavujeme a každý týden přichází s dvěma či třemi nápady, které narušují zaběhnuté pořádky.

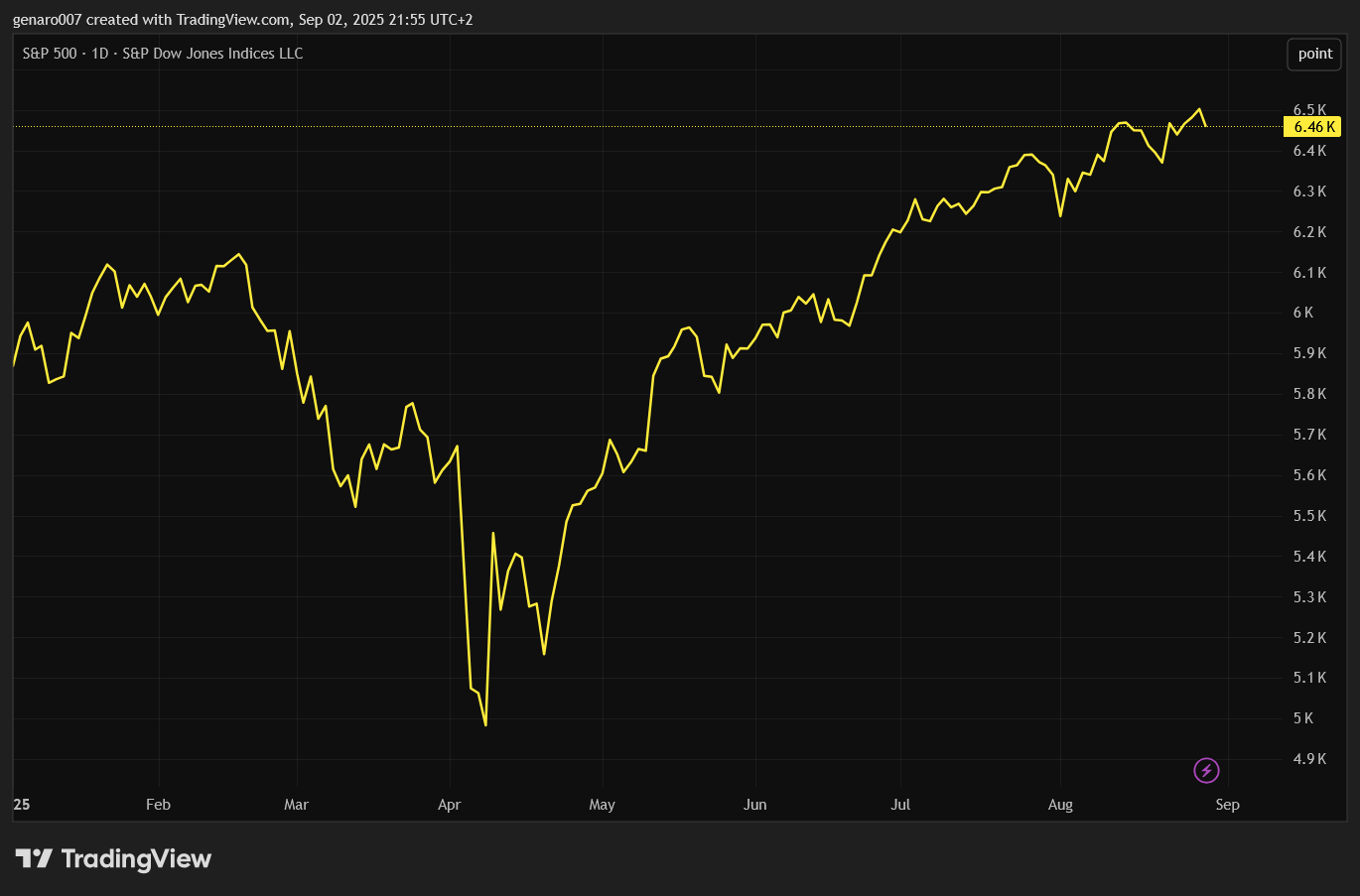

Přes tyto změny trhy zatím působení Donalda Trumpa vnímají pozitivně. I během léta, které je považováno za klidné, index S&P 500 přidal 8 %, což je skvělý výsledek. A to i přes to, že se pohybuje v rozbouřeném moři, kde klidný přístav snížených sazeb a ekonomické konjunktury zůstává v nedohlednu.

Chaotický styl Trumpova vedení

Zajímavé na Trumpově stylu řízení je, že postupuje velmi chaoticky a souběžně na několika frontách. Neustále lavíruje mezi zcela odlišnými tématy, jako je ukončení války na Ukrajině, celní politika, Blízký východ, a na domácí půdě se snaží řešit migraci, reformovat zdravotní systém a vytvořit nový rámec pro kryptoměny.

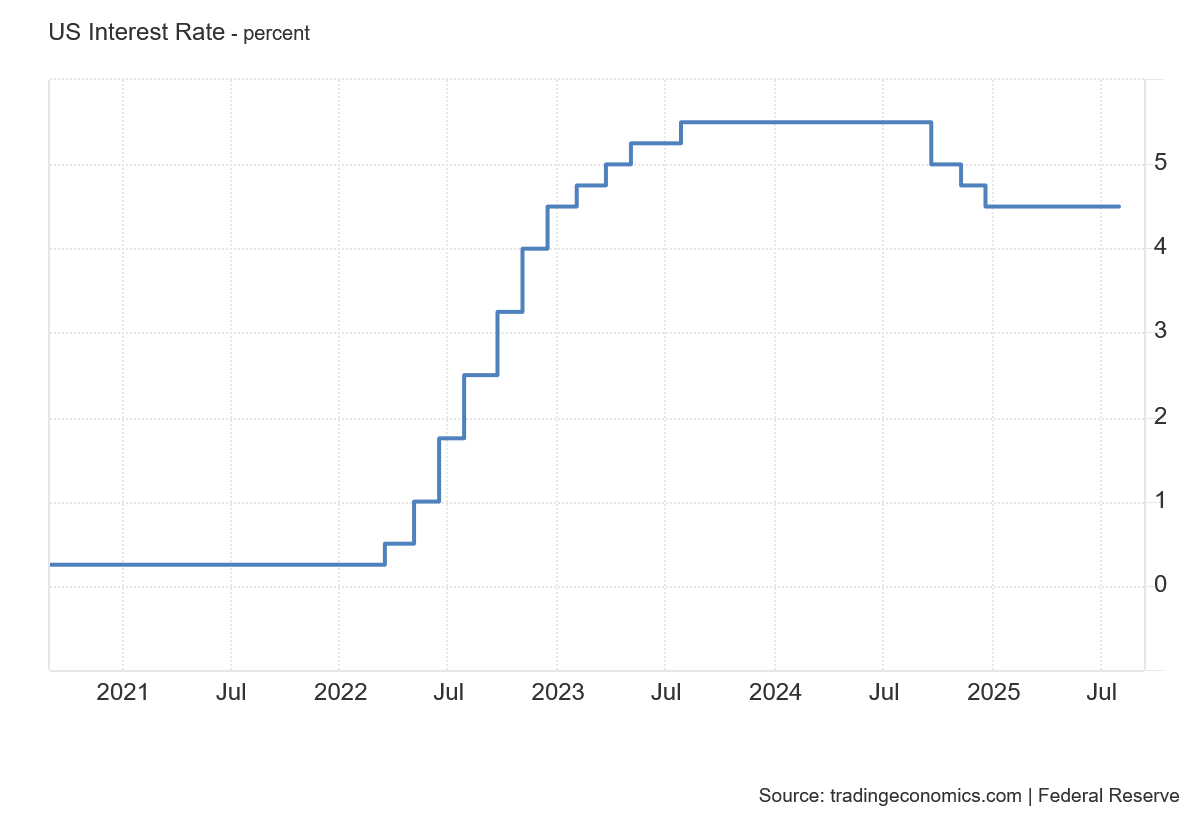

Zároveň intenzivně lobbuje u amerického Fedu za snížení úrokových sazeb. Jeho útoky na předsedu Fedu Jeroma Powella však zatím zůstávají bezvýsledné. Powell ani na zasedání v Jackson Hole nezměnil svou vyčkávací rétoriku. I v minulém měnovém cyklu, kdy bylo třeba úrokové sazby zvyšovat, postupoval Powell opatrně.

Z toho vyplývá, že Powell nemusí být apriori proti Trumpovi, ale jedná záměrně pomalu, zejména dokud makroekonomické ukazatele jednoznačně nepotvrdí potřebu změny. Trumpova přezdívka „Mr. Too Late“ je tedy trefná. Trump si uvědomil, že změnit Powellův styl rozhodování je nemožné, a tak si vyhlédl jinou oběť.

Útok na nezávislost Fedu

Americký prezident Donald Trump opět zaútočil na nezávislost Federálního rezervního systému (Fed), když 25. srpna 2025 oznámil záměr odvolat guvernérku Rady guvernérů Fedu Lisu Cookovou, první Afroameričanku v této pozici.

Důvodem má být údajný hypoteční podvod, kdy Cooková v roce 2021 uvedla dvě různé nemovitosti v Michiganu a Georgii jako své trvalé bydliště, aby získala výhodnější úvěrové podmínky.

Trump tento krok zdůvodnil na své sociální síti Truth Social s tím, že odvolání je „s okamžitou platností“ a má posílit odpovědnost Fedu. Cooková však odmítla rezignovat a označila Trumpův postup za nezákonný. Podala žalobu k federálnímu soudu, aby zablokovala své odvolání a potvrdila své postavení v Radě guvernérů.

Cooková, jmenovaná v roce 2022 tehdejším prezidentem Joem Bidenem, má mandát až do roku 2038. Zákon o Federálním rezervním systému umožňuje prezidentovi odvolat guvernéra pouze „z vážného důvodu“, což obvykle zahrnuje prokázané protiprávní jednání nebo zanedbání povinností. Trumpovo obvinění vychází z dopisu šéfa Federální agentury pro financování bydlení (FHFA) Billa Pulteho, který vyzval ministerstvo spravedlnosti, aby Cookovou prošetřilo.

Cooková tato obvinění popírá a tvrdí, že shromažďuje důkazy k objasnění své finanční historie. Její právní zástupce Abbe Lowell argumentuje, že Trumpův pokus porušuje její práva podle Pátého dodatku a zákona o Fedu, protože nebyl dodržen řádný proces.

Dopady na Fed a budoucnost úrokových sazeb

Právní experti, včetně Leva Menanda z Columbia Law School, považují tento krok za bezprecedentní, protože žádný prezident dosud guvernéra Fedu neodvolal. Případ pravděpodobně skončí u Nejvyššího soudu, který bude muset rozhodnout o rozsahu prezidentské pravomoci a nezávislosti Fedu.

Cooková má podle odborníků slušnou šanci na úspěch, protože Trumpovo obvinění zatím není podloženo formálním trestním stíháním a odvolání bez řádného procesu by mohlo být shledáno neplatným.

Osobně se domnívám, že jde o další pokus narušit stabilitu amerického Fedu. Soudní bitva může být zdlouhavá. Už dříve se spekulovalo, že pokud by Trump odvolal Powella, šance na úspěch u soudu by byla malá. V případě Powella by musel Trump prokázat špatné rozhodnutí, což je v makroekonomii obtížné posoudit. Otázkou zůstává, zda údajný hypoteční podvod obstojí jako důvod k odvolání, které je bezprecedentní.

Spíše se zdá, že Lisa Cooková nyní jasně ví, jak má hlasovat při zářijovém zasedání Fedu o úrokových sazbách. Pokud nechce další problémy, bude pravděpodobně hlasovat pro snížení sazeb.

K tomu přidejme, že nominace Trumpova kandidáta Stephena Mirana má být schválena Výborem pro bankovnictví příští týden. Pokud americký Senát tuto nominaci potvrdí, Miran bude moci hlasovat na příštím zasedání Fedu. Pro snížení sazeb by tak byly zajištěny tři hlasy. V dlouhodobém horizontu však celá aféra kolem Trumpa a Powella Fedu značně škodí. Je možné, že Trumpovi nástupci budou stále více tlačit na zrušení Fedu.

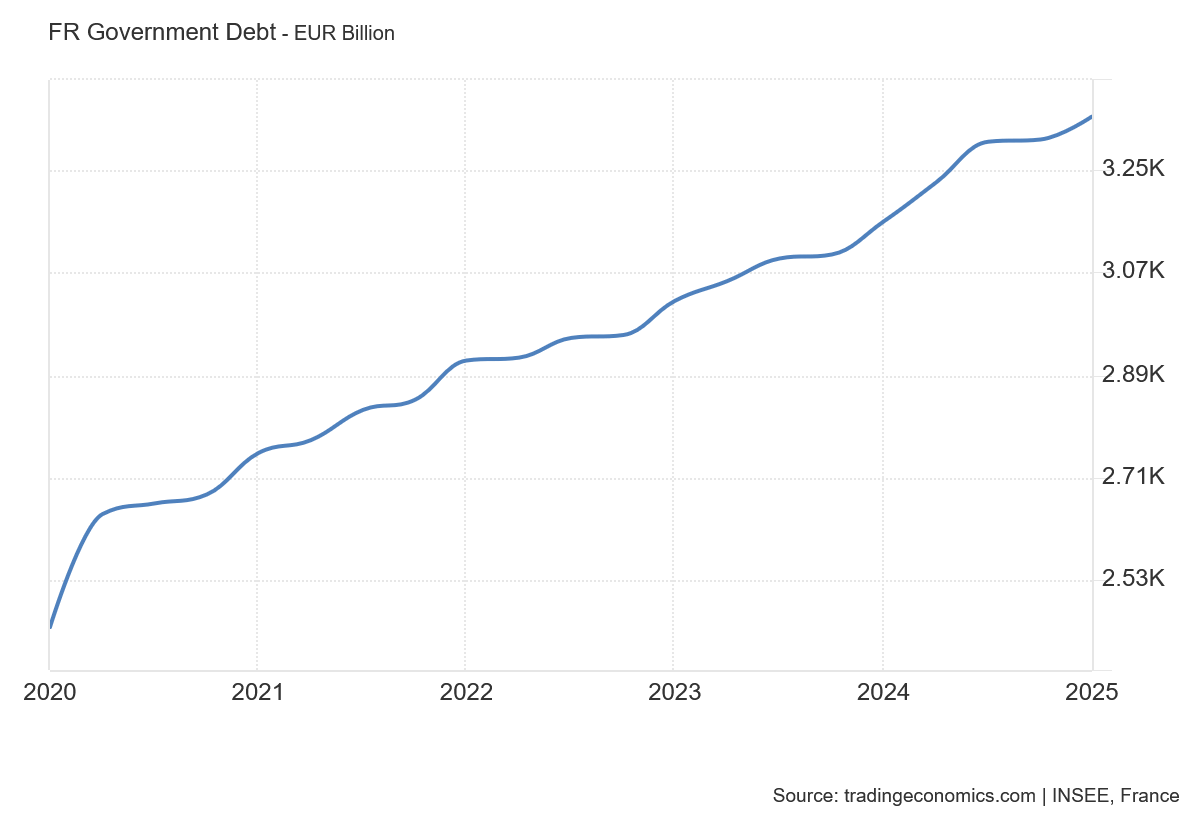

Přízrak dluhové krize nad Francií

Kromě tlaku na americký Fed byla další nepředvídatelnou událostí iniciativa francouzského premiéra Françoise Bayroua. Ten se 8. září rozhodl požádat o důvěru ve francouzském parlamentu. Vzhledem k rozložení politických sil je velmi nepravděpodobné, že ji získá.

Svůj krok odůvodnil tím, že Francie čelí dluhové krizi a potřebuje silnou vládu, aby provedla nezbytné rozpočtové změny. Ve své podstatě však Bayrou krizi pouze urychlil. Na konci září měl představit rozpočet na příští rok, který by však neměl šanci na schválení, takže by vláda stejně skončila. Jádrem jeho plánu bylo ušetřit 43 miliard eur. Dnes je však jasné, že ani tento plán by nebyl dostatečný.

Z podstaty věci žádný z dosavadních plánů či opatření Francii z krize nevyvede. Úspory v řádu desítek miliard situaci neřeší, pouze zpomalují propad. Francie nemůže pokračovat v současném režimu.

To je všem zřejmé. Proto celou situaci kolem Francie považuji za šedou labuť. Problémy s francouzským dluhem nezačaly včera. Francie měla naposled vyrovnaný státní rozpočet v roce 1974. Bylo tedy jen otázkou času, kdy se problémy s deficitem projeví. Je spíše překvapivé, že k tomu došlo až nyní.

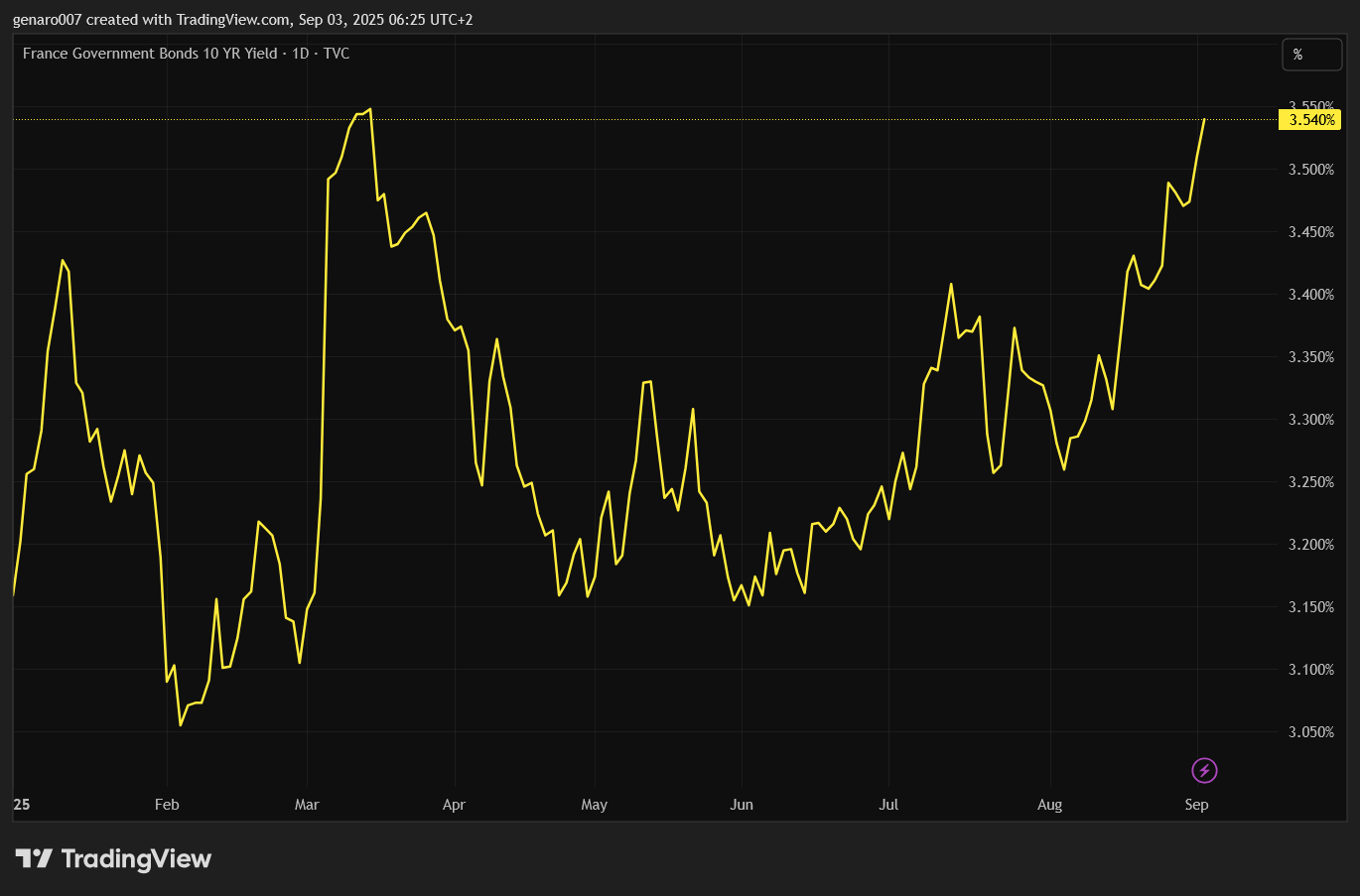

Výnosy státních dluhopisů a euro

Průběh krize je těžké předvídat. Klíčovým ukazatelem budou výnosy na francouzských desetiletých dluhopisech. Nesmíme se nechat zmást tím, že tyto výnosy dosahují pouze 3,5 %, tedy méně než například výnosy na amerických desetiletých dluhopisech, které činí 4,2 %. To však neznamená, že americké dluhopisy jsou rizikovější.

Naopak, Francie těží z výhody společné měny eura. K hodnocení situace je proto třeba sledovat spread, tedy rozdíl mezi výnosy francouzských dluhopisů a německého Bundu, který aktuálně nabízí výnos 2,7 %.

Stejně jako u akciových trhů platí, že špatné zprávy mají velký dopad. Výnosy na francouzských dluhopisech v posledních dnech klesly, což však neznamená, že je situace vyřešena. Dluhopisové trhy si spíše zvykají na novou realitu.

Nebudu zde rozebírat různé scénáře vývoje ve Francii, ale zaměřím se na možné dlouhodobé řešení. V podstatě existuje pouze jedna reálná cesta, pokud vyloučíme rozpad eura.

Francouzská ekonomika a její potřeby financování vylučují klasické řešení, jaké známe z řecké krize. Mezinárodní měnový fond nemůže Francii půjčit peníze výměnou za reformní ústupky, protože na tak velké prostředky prostě nemá kapacitu.

Jediným možným řešením je rozšíření vydávání společných evropských dluhopisů. Díky nim by Francie mohla pokračovat možná další rok, dva nebo pět let. Problémy to sice nevyřeší, ale odloží je na později, což by prozatím mohlo stačit.

Výsledky společnosti Nvidia krizi nevyřešily

Během týdne byla pro trhy klíčovou událostí zveřejnění výsledků společnosti Nvidia. Tato firma, největší podle burzovní kapitalizace, má značný vliv na vývoj amerických indexů. V indexu S&P 500 má váhu přes 8 %, což je více než například celý americký energetický sektor.

Význam Nvidie spočívá také v její roli pro rozvoj umělé inteligence. Pokud se akciím Nvidia daří, signalizuje to, že velké firmy nadále investují obrovské prostředky do modernizace datových center. Dalším důvodem, proč sledovat výsledky Nvidie, jsou čínsko-americké vztahy. Pro Donalda Trumpa nejsou pokročilé čipy pouze technologickou, ale především geopolitickou záležitostí. Jaké tedy byly výsledky společnosti Nvidia?

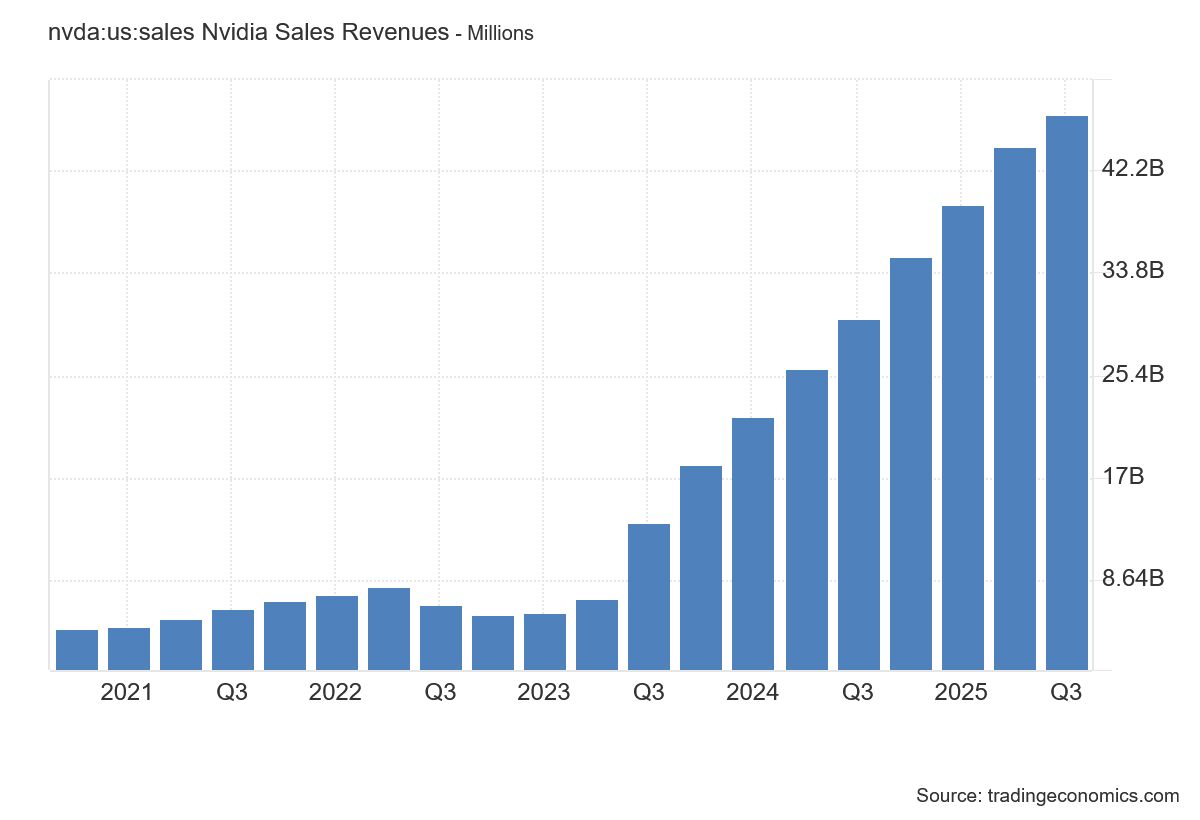

Společnost Nvidia oznámila za druhé čtvrtletí roku 2025 tržby ve výši 46,7 miliardy USD, čímž překonala průměrné odhady analytiků, kteří očekávali 46,1 miliardy USD. Zisk na akcii dosáhl 1,05 USD, což rovněž předčilo predikce Wall Street na úrovni 1,01 USD.

Tyto výsledky potvrzují pokračující růst Nvidie, poháněný zejména silnou poptávkou po čipech pro umělou inteligenci a datová centra. Klíčovou roli sehrála divize datových center, která vykázala tržby 40,1 miliardy USD, což představuje meziroční nárůst o 112 %.

Výsledky Nvidie pod drobnohledem

Tento segment těží z rostoucího zájmu o technologie umělé inteligence, zejména díky poptávce po čipech řady H100 a novějších modelů Blackwell. Divize herních produktů, včetně grafických karet GeForce, přinesla tržby 2,9 miliardy USD, což je mírný pokles oproti předchozímu čtvrtletí, ale stále solidní výkon vzhledem k sezónnosti.

Pro třetí čtvrtletí roku 2025 Nvidia předpovídá tržby ve výši 54 miliard USD, což představuje další výrazný růst a překonává očekávání analytiků, kteří predikovali přibližně 52,8 miliardy USD.

Tento optimistický výhled je podpořen pokračující poptávkou po AI infrastruktuře a rozšířením portfolia produktů, včetně nových čipů pro pokročilé aplikace. Společnost také rozšířila svůj program odkupu akcií o dalších 50 miliard USD, což signalizuje důvěru vedení v dlouhodobý růst.

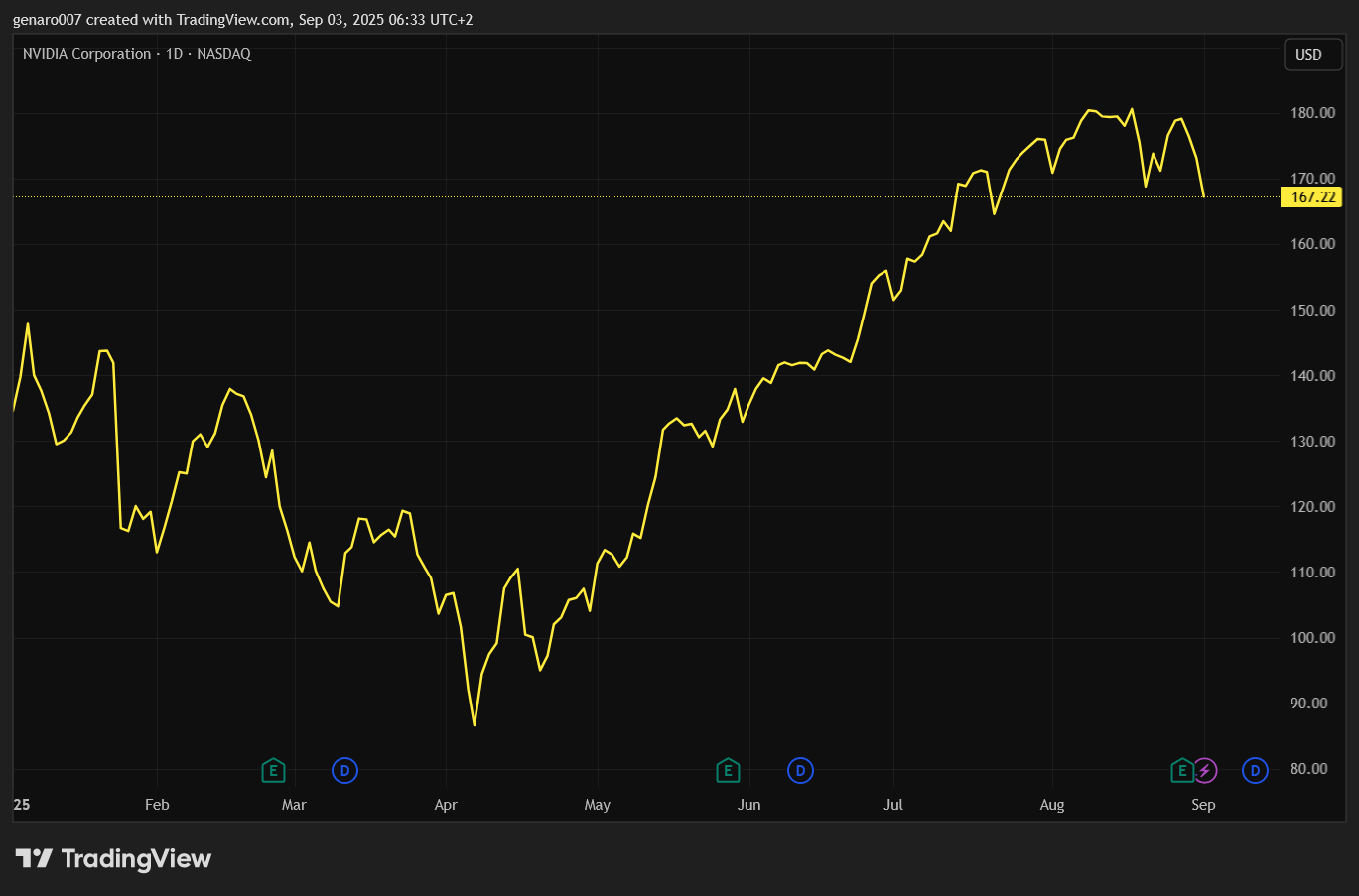

I přes tyto pozitivní zprávy výsledky nevyvolaly vlnu zájmu o akcie Nvidie. Byly sice velmi dobré, ale nepřinesly euforii. Akcie Nvidie tak zakončily týden s více než dvouprocentní ztrátou. To však nelze považovat za tragédii. U akcie s ukazatelem P/E na hodnotě 50 investoři očekávají výjimečné výsledky.

Druhý kvartál byl tedy velmi dobrý, ale nikoli výjimečný. Lze očekávat další výjimečný kvartál pro akcie Nvidie? Ano, pokud by společnost znovu získala povolení vyvážet čipy H20 do Číny, tržby by mohly výrazně vzrůst. Pro Nvidii tak zůstává klíčovým faktorem geopolitická situace.

Akciové indexy: Vlna výprodejů a Čína opět v kurzu

Celkové prostředí se ponořilo do atmosféry nejistoty, což potvrdil výrazný nárůst indexu volatility VIX. Nejistot je prostě příliš mnoho. V této nedůvěřivé atmosféře však zazářily čínské akcie. Důvod jejich růstu je spekulativně pragmatický.

Indexy táhnou především čínské polovodičové firmy, které by mohly nahradit výpadek čipů H20 od Nvidie. Šanghajská burza tak zaznamenala růst o 0,84 %. Výrazný růst vykázal čínský technologický index SZSE Component, který posílil o 4,36 %. Hongkongský Hang Seng však má malé zastoupení čínských firem operujících na pevnině, a proto klesl o 1,03 %. Japonský Nikkei rovněž nezažil oslnivý týden a zakončil ho se ztrátou 0,86 %.

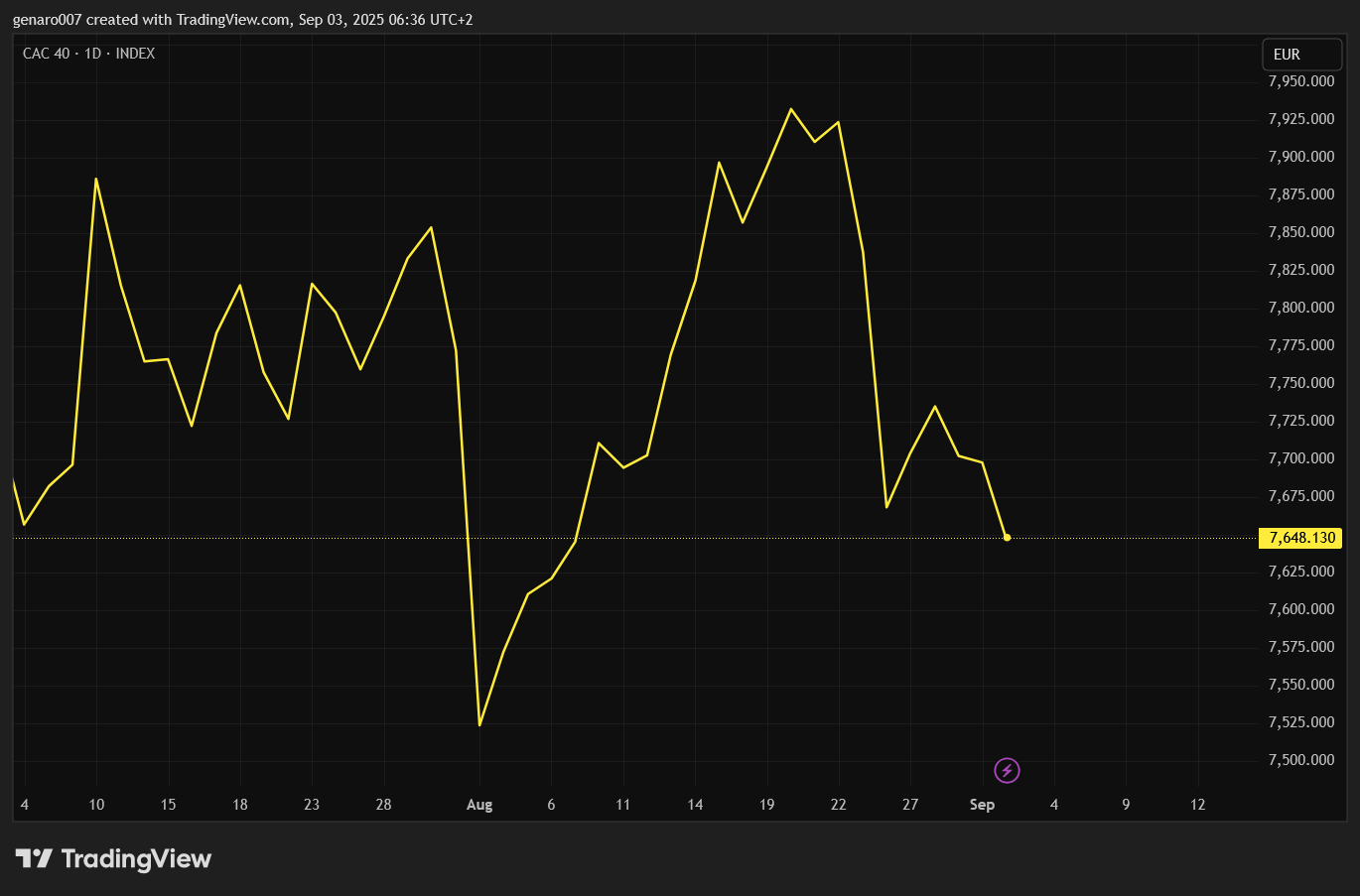

Francouzská neplánovaná krize se negativně projevila na evropských trzích. Nejhůře dopadl francouzský index CAC 40 se ztrátou 3,34 %. Německý index DAX si vedl o něco lépe, ale ztráta 1,89 % není výsledkem, který by si zasloužil pochvalu. Tradičně nejlépe při výprodejích v Paříži a Frankfurtu dopadla londýnská burza FTSE 100 se ztrátou 1,44 %.

Zámořské trhy nenabraly jasný směr a situace zůstává otevřená. Index S&P 500 ztratil zanedbatelných 0,10 %. Technologický Nasdaq oslabil o 0,19 %. Stejný výsledek zaznamenal i průmyslový Dow Jones.

Kryptoměny: Bitcoin znovu pod tlakem

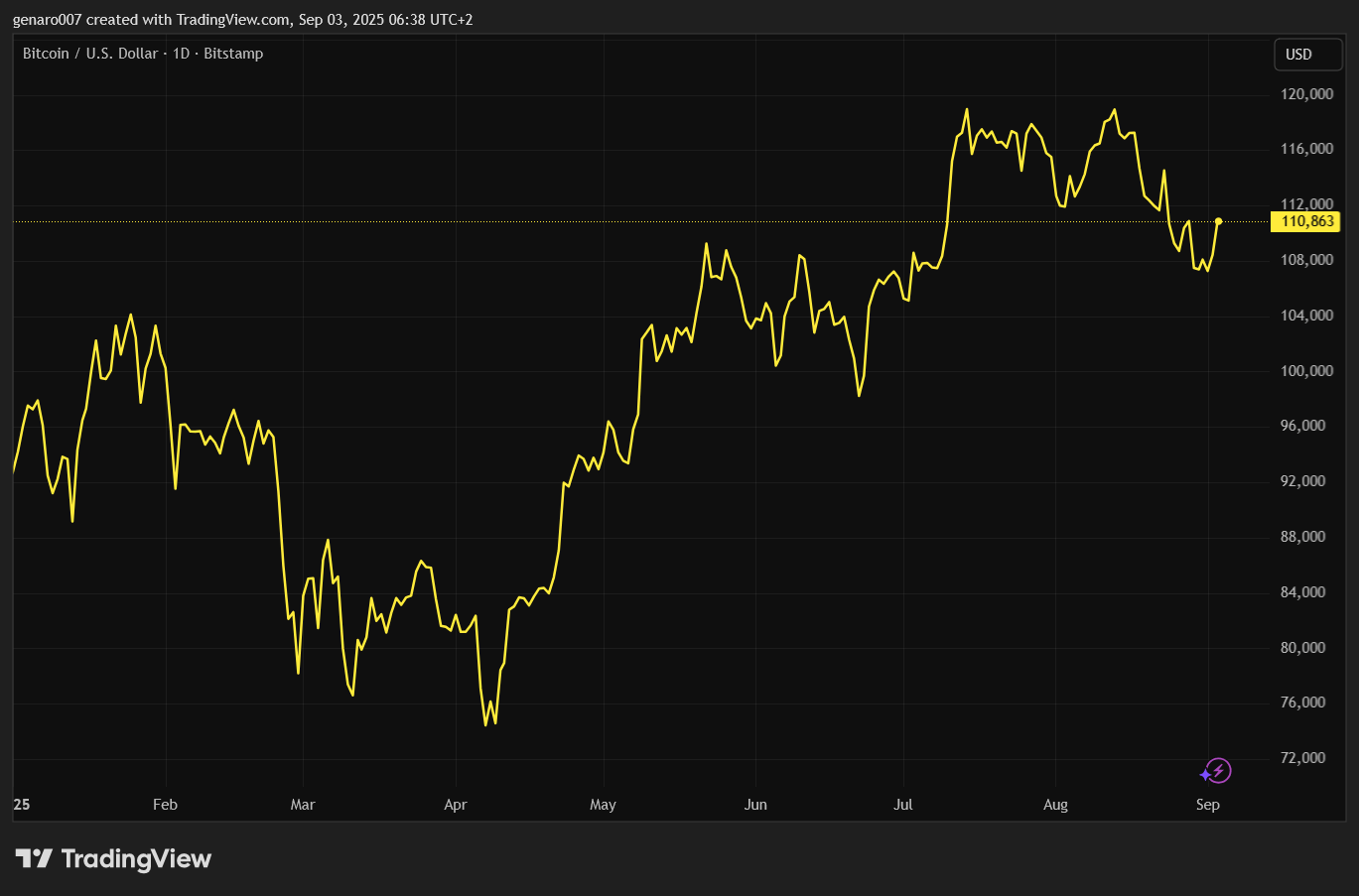

Bitcoin má za sebou další nepřesvědčivý týden. V době psaní článku jeho cena dosahovala 108 413 dolarů, což představuje pokles o 3,03 %. Za poslední měsíc tak bitcoin oslabil o více než 8 %. Nebýt vrcholu kolem 14. srpna, byl by tento týden pro bitcoin ještě negativnější.

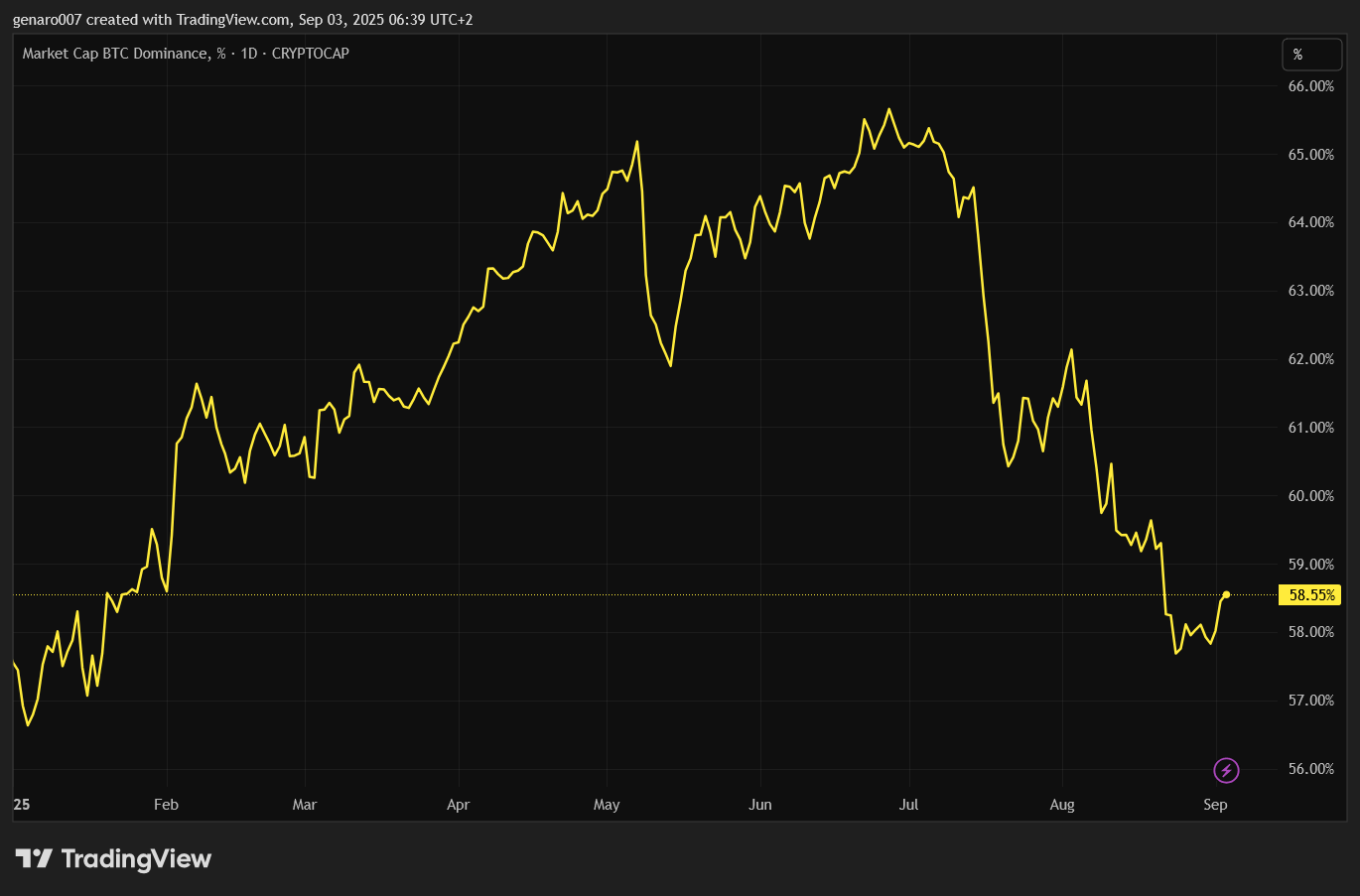

Osobně to nepovažuji za tragédii. Když k tomu připočteme nedávná historická maxima Etherea, připomíná to průběh konce halvingového cyklu. Velmi pohnutý týden má za sebou Solana. Altcoiny v poslední době rostou, k čemuž přispěla i zpráva, že by digitální euro mohlo využívat veřejný blockchain. Při pohledu na graf vývoje bitcoinové dominance zjistíme, že byla prolomena důležitá rezistence na úrovni 60 %. Nyní je otevřena cesta k dalšímu růstu altcoinů na úkor bitcoinu. Další klíčová úroveň je na 54 %.

Závěr: Co sledovat příští týden?

Příští týden může být na trzích velmi rušný. Čekají nás klíčová data z amerického pracovního trhu: zprávy JOLTS, Non-Farm Payrolls a míra nezaměstnanosti před zářijovým zasedáním Fedu.

Očekává se další zhoršení na pracovním trhu. Špatná čísla by však trhy mohly vnímat pozitivně, protože by naznačovala pravděpodobné snížení úrokových sazeb v září. Naopak dobrá čísla by zvýšila nejistotu ohledně vývoje sazeb. Osobně se domnívám, že příčiny růstu nezaměstnanosti jsou hlubší, takže ani případná lepší zářijová data tento trend nezmění. Hlavními důvody zhoršující se situace na americkém pracovním trhu jsou nadbytek nízko placených pracovních míst, vliv umělé inteligence a nejistota ohledně budoucího vývoje americké ekonomiky.

Investoři budou samozřejmě sledovat i vývoj situace ve Francii. A když k tomu připočteme nevyzpytatelnost Donalda Trumpa, nudit se rozhodně nebudeme.

Odporúčam sa zamerať aj na Veľkú Britániu, kde hrozí rovnako bankrot ako vo Francúzsku. Nemecko má rovnako vážne problémy, ale zatiaľ sa o nich mlčí. Finančná kríza v EU je istá vec ! Takže nie len USA majú vážny problém…