V dnešním článku od Jana Charváta se podíváme na složení portfolia v době, kdy ceny aktiv klesají a po expanzivním cyklu bude možnost opět přerozdělit a hlavně navýšit vlastní bohatství.

Zlaté pravidlo 33 %

Asi většina z vás četla alespoň jednu knihu od Kyiosakiho, kde vás Robert učí s penězi nakládat v rámci čtyřech kvadrantů. Stejně tak existuje dogma investičního pravidla 33 %, které nám říká, že pro dlouhodobou diverzifikaci napříč ekonomickými cykly bychom měli mít 33 % portfolia v komoditách, 33 % v cenných papírech a likviditě a 33 % v nemovitostech.

Na první dobrou je samozřejmě jasné, že na takové portfolio budete potřeba minimální desítky milionů korun.

Základní parametry portfolia

Pokud těch financí máme méně, měli bychom se zamyslet právě nad vybranými faktory, které ovlivní skladbu našeho portfolia.

Zisk vs. risk

U každého aktiva v případě jeho poklesu bychom měli poměřovat právě jeho potenciální ziskovost. Naopak bychom měli mít i mantinely, kde se už se ztrátou nebudeme cítit příliš komfortně.

Příkladem může být rozdělení akcií mezi hodnotové a růstové. Zatím co hodnotové akcie v případě poklesu o 30 % již nebudou mít tendenci jít do takové ztráty, protože jejich hodnota u akcionářů tlumí pády. Naopak růstové akcie jako například technologičtí giganti i přes pád 70 % můžou ještě krátkodobě udělat poměrně hluboký pokles. Na druhou stranu nám tyto akcie vydělají pravděpodobně mnohem více v případě dlouhodobého růstu.

Cashflow vs. hodnota

U skladby portfolia musíme řešit i to, zda nám z investice potečou kvartální nebo roční příjmy, které potřebujeme pro život. Pokud příjmy nepotřebujeme, tak se pravděpodobně zaměříme na tvorbu hodnoty na delší horizont.

Pokud naopak příjem potřebujeme, tak dobrou volbou jsou nemovitosti s ročním cashflow 5-8 % p.a. Podobný výnos můžeme získat i na korporátních dluhopisech, kde ovšem hrozí riziko pádu společnosti. Zajímavou kombinací můžou být hodnotové akcie, které vyplácí kvartálně dividendu. Taková dividenda se pohybuje od 1 do 3 % p.a.

Korelační koeficient

Neměli bychom při složení portfolia zapomínat na korelační koeficient. To v praxi znamená, že pokud budu mít v portfoliu kryptoměny a technologické akcie, tak prakticky nemám žádnou diverzifikaci. V tomto případě hovoříme o tom, že korelační koeficient je blízko hodnoty 1.

Měli bychom z historie vědět, jak se můžou vyvíjet jednotlivé části našeho portfolia, abychom se vyhnuli vysoké korelaci mezi jednotlivými třídy aktiv. Není pak příliš lahodné koukat na obrovské pády našeho portfolia.

Investování dle Warrena Buffeta

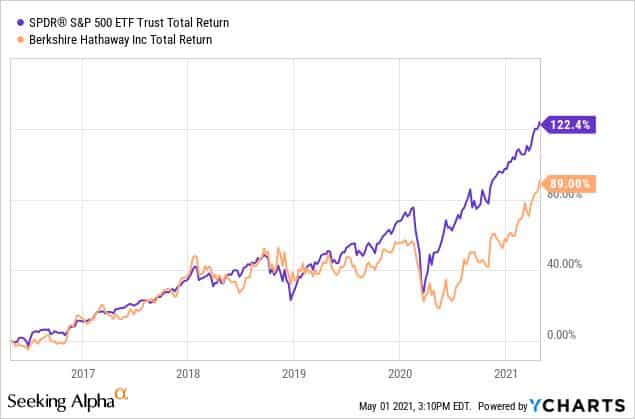

Jako třešničku na dortu jsem si vybral jednoho z nejlepších investorů historie. Pokud člověk nemá patřičné znalosti, pak může využít připravený index aktiv, nebo následovat zkušeného investora. Jednoduše si tak můžete koupit akcie Berkshire Hathaway a svézt se na vlně managementu tohoto génia.

Ovšem na grafu vidíte jasně, že jeho portfolio má nižší výkonnost než samotný benchmark S&P 500. Tímto jsem chtěl demonstrovat, že investice a následování portfolií odborníků, ještě zaručeně neznamená, že vyděláte více. Vždy si za danou investici nesete sami plnou zodpovědnost.

Načasování vstupu

Říká se, že výstup z investice/spekulace je mnohem důležitější, než jeho samotný vstup. Osobně mi to přijde, jako byste říkali, že Vitamin A je důležitější než Vitamin B. Celý úspěch investice/spekulace je o vstupu i výstupu. Právě v době začínající krize je klíčový vstup do trhu.

DCA model

Nejvíce opěvovaným modelem je postupné nakupování pozic v případě poklesů. Může se jednat o fixní nastavení nákupů každý měsíc nebo po pádech o 10-20 %. Tyto nákupy jsou vedené na základě klesajícího trhu, protože nevíme, kde nás čeká dno.

Druhou možnou situací je postupné nakupování v momentě, kdy si myslíme, že jsme již našli dno a trh by se měl uzdravovat po náročném dlouhodobém propadu. V tomto případě pravděpodobně nakoupíme za horší ceny, ale pravděpodobnost dlouhodobých ztrát by měla být nižší.

Chytáme dno

Někteří spekulanti se pokouší nalézt dno při nákupech různých aktiv. Ono se to může někdy podařit, ale opravdu bych na tuto situaci nesázel. Navíc chytání dna vyžaduje opravdu náročnou expertízu.

Právě s nákupem kryptoměn na TOP cenách vám můžu s týmem pomoc. Díky 30% slevové akci Black Friday je členství Hodler od 203 Kč za měsíc. – akce končí již dnes o půlnoci!

Ideální situací by mohla být kombinace obou metod. Stanovit si spouštěč, od kdy začnu nakupovat dané aktivum (např. v momentě, kdy úrokové sazby v USA budou ve stejné výši jako tamní inflace). Následně když situace nastane, začnu aplikovat DCA model.

Závěr Jana Charváta

Pokud máte po expanzivním cyklu obnos peněz, který je určený pro investice právě v době, kdy jejich ceny klesají, tak vás čeká souboj s trpělivostí. Centrální banky a ekonomové kreslí scénáře, které jsou většinou až moc pozitivní. Na druhou stranu v případě dna se může stát, že si aktiva kvůli zamrznutí trhu ani nenakoupíte. Alokujte postupně od určité úrovně a nesnažte se chytit dno.

Já osobně kombinuji portfolio nemovitostí, podílů kryptoměnových a technologických společností a nyní se chystám nakoupit i další růstové akcie. Z komodit vlastním jen fyzické zlato, ale chtěl bych právě následujících deset let alokovat více kapitálu do komodit, abych se dlouhodobě přiblížil pravidlu 33 %. Komodity jsou nyní mojí největší slabinou v portfoliu.

Máte-li jakýkoli dotaz týkající se kryptoměn, neváhejte se přidat do naší diskuzní skupiny na Facebooku. Nezapomeňte se také připojit na náš oficiální discord server KRYPTOMAGAZIN CZ. Máme taky Youtube kanál, kde můžete dát odběr, aby vám neuteklo žádné video nebo stream...

POZOR: Žádné údaje v článku nejsou investiční radou. Analýza se nesnaží predikovat budoucí cenový vývoj. Slouží výhradně jako vzdělávací obsah, jak k trhu myšlenkově přistupovat. Před jakýmkoliv investováním proveďte vlastní research a analýzu, vždy obchodujete jen na své vlastní riziko. Tým kryptomagazin.cz důrazně doporučuje individuální zvážení rizik

Binance burza

Základní informace o Binance

- Největší objemy na trhu s kryptoměnami

- Zabezpečená platforma (SAFU, 2FA, Anti-Phishing,…)

- Nízké komise při obchodování (max 0,1 %)

- Mezi podporované kryptoměny patří Bitcoin, Binance Coin, Ethereum a více jak 600 dalších

- Derivátový trh (futures, opce)

- Možnost nákupu debetní kartou

- Mobilní a desktopová aplikace

- Česká lokalizace

- Podpora 24/7

Zaregistrujte se na Binance skrze tento odkaz a získejte 10% slevu na obchodní poplatky

Zaregistrujte se na Binance skrze tento odkaz a získejte 10% slevu na obchodní poplatky

Zaregistrujte se na Binance skrze tento odkaz a získejte 10% slevu na obchodní poplatky

Souhlas. Základ je trpělivost. Zvlášť nemovitosti v CR. Lidi jsou na ně ujetý a budou kupovat u při malých slevách. Už se to děje. Je potřeba počkat, až se trh vycerpa. Tech lidi s kesi neni zas tolik. Minule jsem čekal až do 2012 a stalo to za to. Spořil jsem v nákupu 25% možná víc. A to tu zdaleka taková bublina nebyla.

Jinak to postupný nakupování je takový dvousecny. Pokud se špatný protáhne, tak může trvat dost dlouho, než se vám to vyrentuje. Osobně teď čekám a nechávám peníze na účtu za slušný úroky. Sice to inflaci nepokreje, ale aspoň to něco a he to bez nervů. Dává rozhodně víc, než dále klesající ukvapena investice.

Jako souhlas, jen pokud jde o nemovitosti, tak ano, nebyla taková bublina, ale taky ta krize 2008/2009 (v nemovitostech protažená do 2012) byla úplně jiná, zdaleka ne tak zalitá penězi zdarma pro každou holotu, co otevře hubu a natáhne pazoury. Takže teď proti sobě půjdou dvě věci: Prasknutí bubliny (konec éry levných peněz) + drahé energie a stavební materiál (to by mělo nemovitosti zlevňovat, první začaly chaty a chalupy, přidají se domy k rekonstrukci, byty k rekonstrukci a pak i všechno ostatní) a proti zlevňování pak půjde všeobjímající inflace ( + vysoce záporné úrokové míry, takže vlastně stále velice levné peníze) spolu s nárůstem počtu obyvatel (uprchlíci z UA), což bude nemovitosti naopak zdražovat. Uvidí se, co převáží…

Taková perlička: Někdy cca v roce 2012 prodával CentralGroup nové byty 2kk v Praze za 1,25 mil. Ano bylo to v neveřejné nabídce na hnusném místě na Praze 10, ale z dnešního pohledu neuvěřitelné (a je to jen 10 let, takže i při současné inflaci ceny práce a materiálu od té doby zase 5 krát nestouply, takže prostor jít dolů i s ohledem na náklady u nových bytů určitě mají).

Nové možná budou neprodejné, par developeru proda pod cenou a pak krachne. Analogie s lety po 2008.

Ale jsou tu desítky tisíc rádoby investicích bytu, koupenych za levné peníze. Jak se bude jejich cena propadat a cena peněz růst, je velmi realne, ze se hromadne vrátí na trh. To by bylo to prave prasknutí bubliny. Otázka je jen, jak rychle a jak moc se to stane. A nebo zda převáží holding :).

Inflace se bude už také brzdit. Vlastně už brzdí. Nemovitosti už mají svou „inflaci“ dávno za sebou. Mimochodem marže developeru na malé byty byly 2 roky zpět bezne přes 50%. A lidi kupovali v domeni, že je to výhodné. Takže asi tak.

Souhlas :o)