Akciové trhy pokračují v rally, které bylo na konci minulého týdne dost očekávatelné. Trh se v předešlých týdnech dost vyčerpal při těch hlubokých poklesech. Hlavně sektory s utilitami a spotřebitelské odvětví zaznamenalo ohromné ztráty. Osobně neznám úplně vysvětlení, proč tomu tak je. Respektive jsem narazil na několik racionálních odůvodnění, ale nejsem si úplně jist, zda s nimi souhlasím. Proto je nechám zatím stranou.

V každém případě jsme uprostřed agresivního rally a my nyní můžeme přemýšlet nad tím, jak dlouho to vydrží. Za sebe mohu říct, že jde spíše o přechodnou věc. Ale nedivil bych se, když by kurz velkých indexů pokročil až k původnímu historickému maximu. Ten finální zlom spíše očekávám až v následujícím roce, protože počítám s tím, že největší dopady restrikcí poznáme až v příštím roce.

Nová doba, nové investiční příležitosti

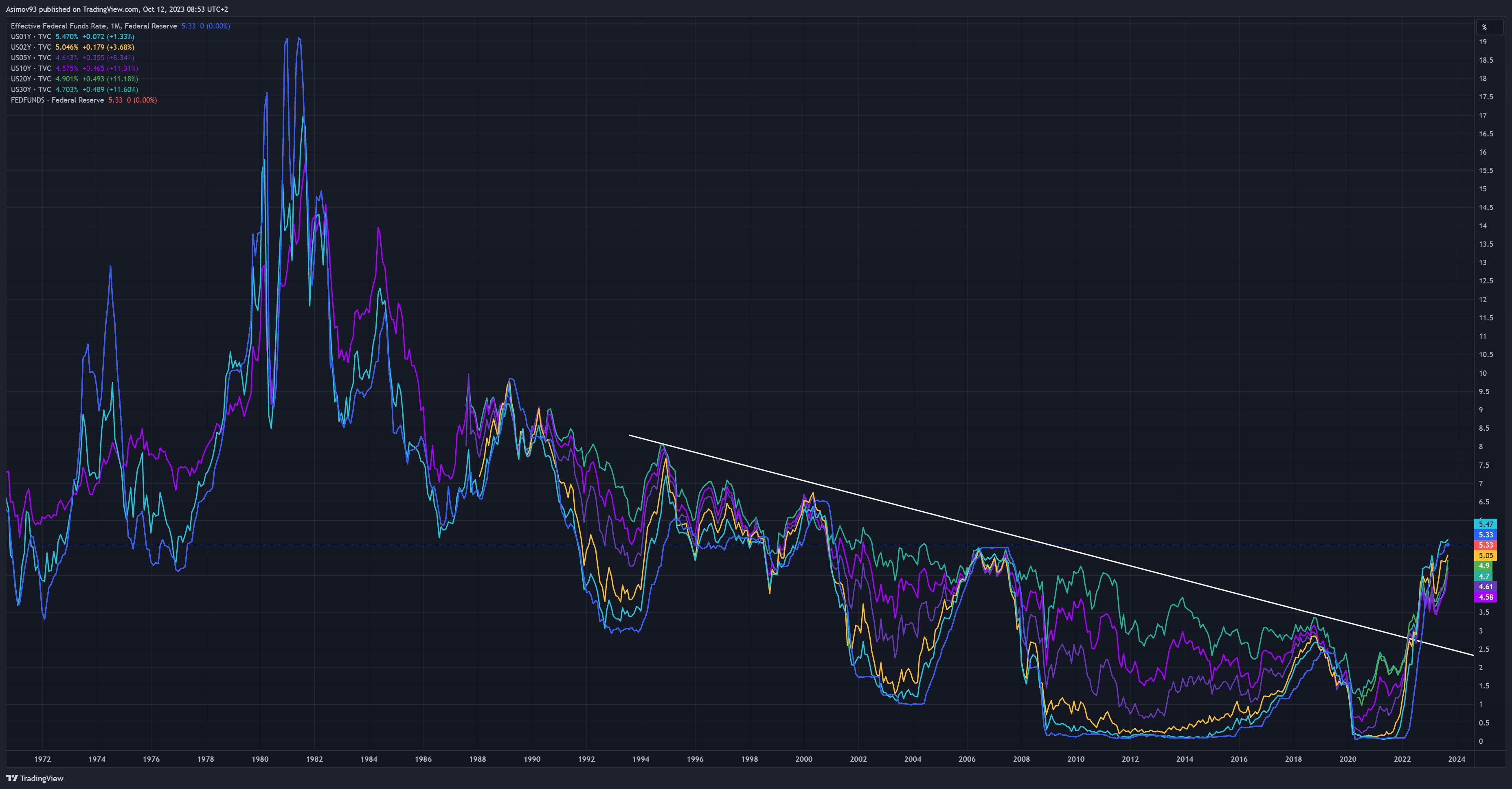

Už před více jak rokem trhy vstoupily do nového období, které dost možná představuje vyšší úrokové míry po mnoho let. Což znamená, že dřívější investiční přístupy v podobě „nakup co nejvíce růstových titulů do portfolia, protože rostou jako z vody“, už nebudou muset po zbytek této dekády fungovat. A vlastně i pasivní indexové investování skrze ETF nemusí dlouho přinášet žádné výsledky. Je třeba se prostě smířit i s možností, že dřívější mantry, které fungovaly přes 20 let, už fungovat nemusí.

Co tedy v takovém případě zvolit? Respektive, na co by se měl investor spíše zaměřovat? Dluhopisový trh zaznamenal v předešlých letech obrovské ztráty a zároveň dlouho nic moc nenesl. Protože byly velmi dlouho úrokové sazby příliš nízké. Úrokové prostředí se ovšem dramaticky změnilo a tak dluhopisový trh začíná nabízet docela lukrativní možnosti. Obzvláště v době, kdy americká centrální banka zakončí svůj cyklus v růstu úrokových sazeb. Což vizualizuje následující rok.

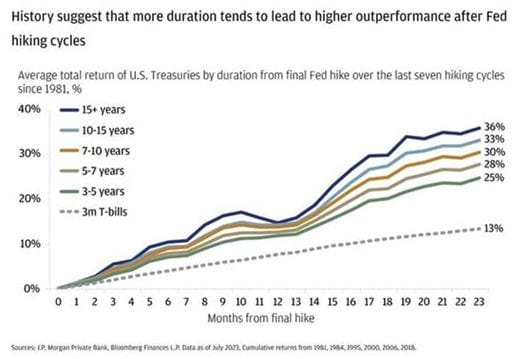

Dle grafu měly historicky největší výkonnost dluhopisy s větší durací. Což jsou dluhopisy s delšími splatnostmi, které jsou nejvíce citlivé na změnu v úrokových sazbách. Polopaticky řečeno, jakmile Fed začne úrokové sazby snižovat, dluhopisový trh pravděpodobně čeká nový býčí trh. Hlavně za předpokladu, že americká ekonomika upadne do ekonomické recese. Jelikož bude motivace zajistit se.

Akciové trhy posilují, dosáhne širší trh nových maxim?

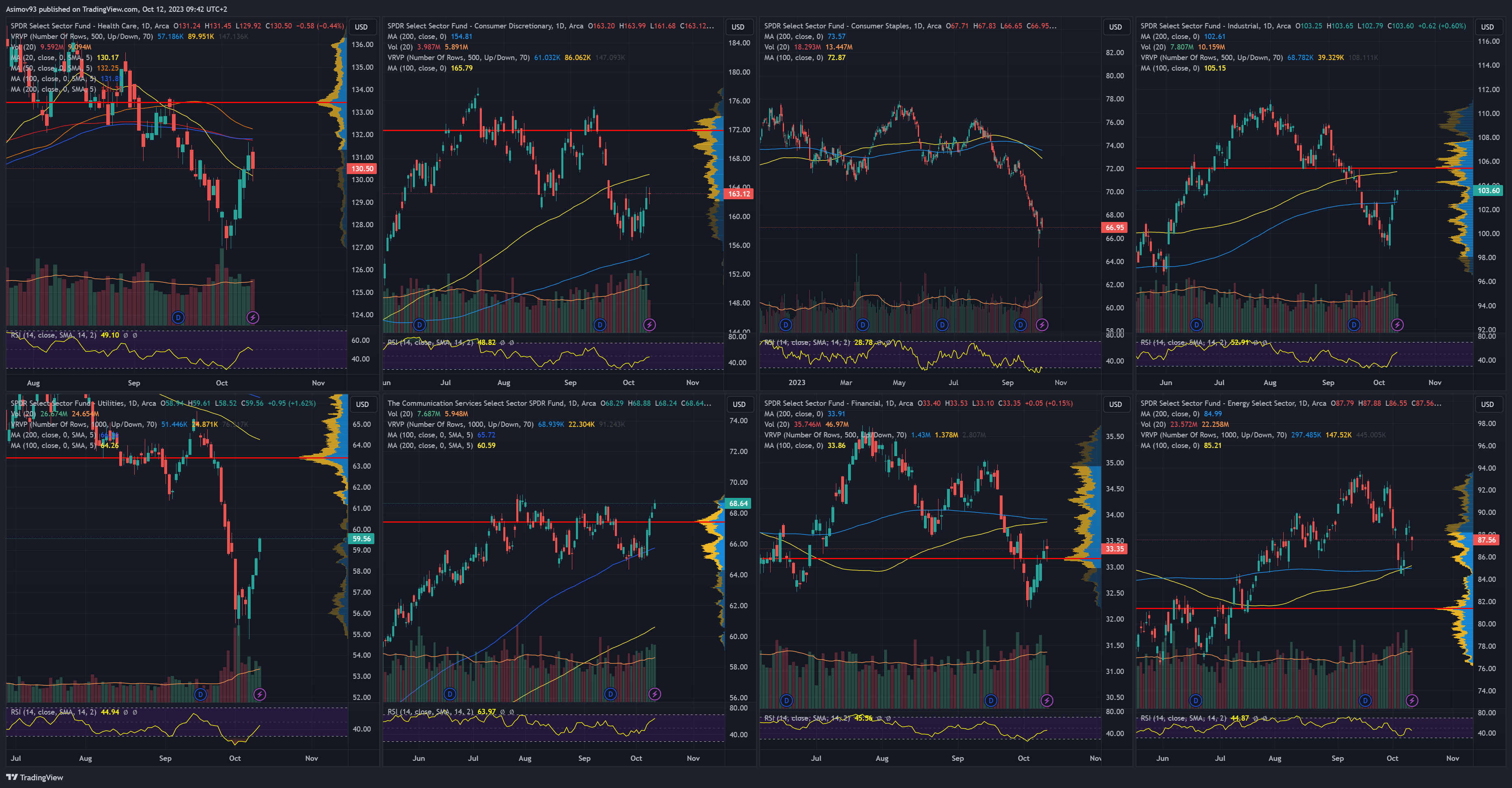

Téměř všechny akciové indexy a sektorové ETF v posledních několika dnech agresivně posilovaly. Jedinou výjimkou je spotřebitelský sektor, kde to tolik slavné nebylo. Ale třeba veřejné služby (utilities) za několik dnů posílily o téměř 9 %. To jsou poměrně velké kurzové zisky.

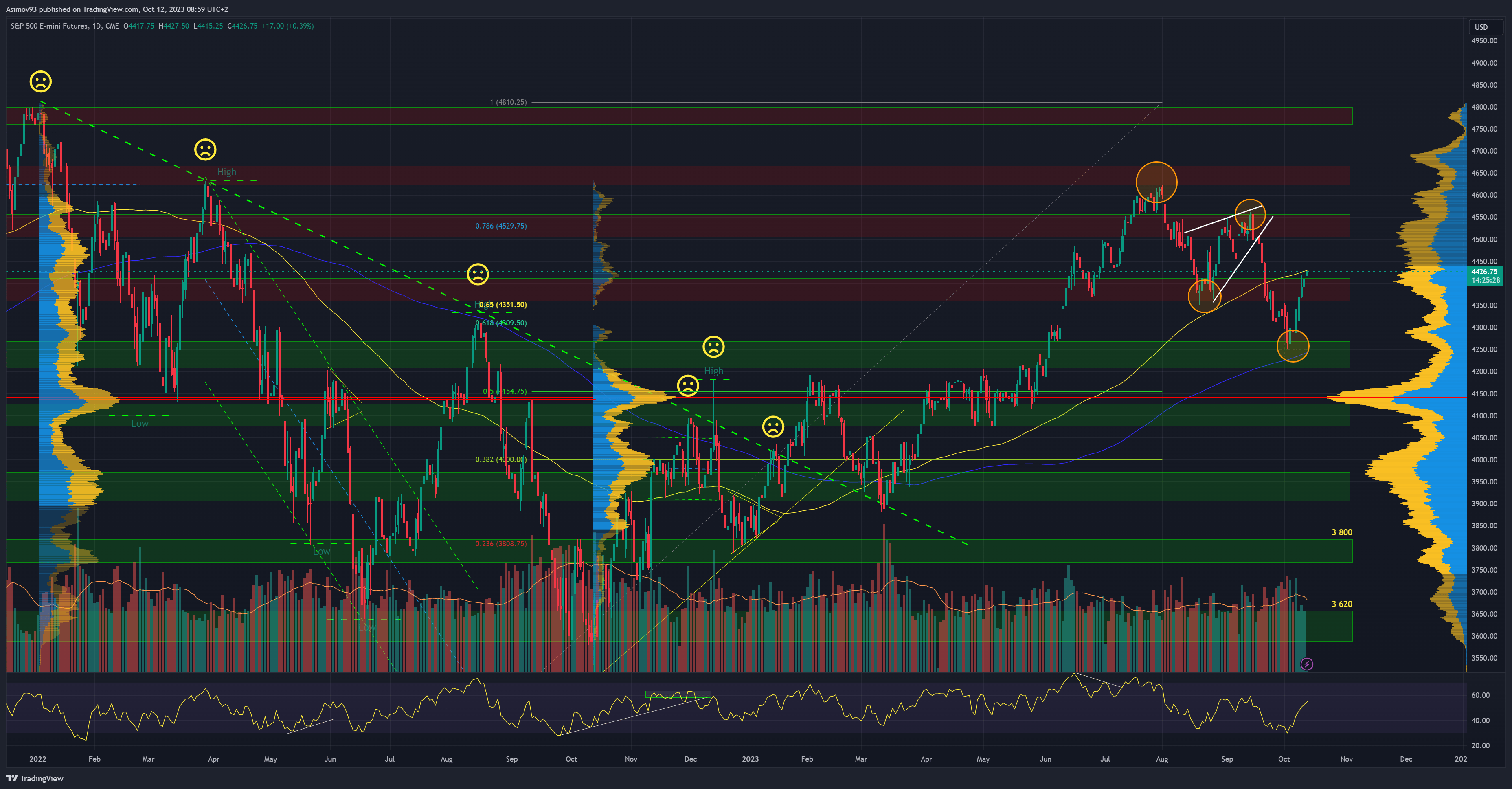

Co se týká akciového indexu S&P 500, máme za sebou úspěšný odraz od supportu kolem 4 250 bodů. Což se víceméně dalo očekávat. I vzhledem k tomu, v jakém stavu byly některé sektory. O pullback to vyloženě křičelo. Kurz indexu se dostal nad pásmo okolo 4 380 bodů. Momentum trochu oslabilo, ale to neznamená, že postup kurzu nahoru nemůže pokračovat. Trhu hraje do karet, že ta klesající struktura má na první pohled korekční podobu.

Závěrem: Nové příležitosti, které se často nenaskytnou

Mnohokrát jsem se nechal slyšet, že současný vývoj považuji za obrovskou příležitost, která se naskytne jen několikrát za život. Proto se snažím vzdělávat, abych ty příležitosti byl schopen identifikovat. A já se se svými myšlenkami s vámi v těchto analýzách a videích dělím.

Má to logicky vždy nějaké háčky, protože přesně nevíme, co se stane. Nevíme, jak přesně se bude vyvíjet inflace, americká ekonomika, globální ekonomika a psychologie na trzích. Hrajeme si pouze s nějakými scénáři a podle toho upravujeme své investiční přístupy.

Nízká inflace, nízké úrokové sazby, nízká míra nezaměstnanosti, to jsou faktory indikující, že by se měl investor zaměřit na bitcoin a růstové akciové tituly. Zkrátka být agresivní.

Naopak vysoká inflace, vysoké úrokové sazby a hrozba rostoucí míry nezaměstnanosti a recese velí k defenzivnímu přístupu. V takových případech se investoři uchylují k drahým kovům, stabilnějším dividendovým akciím a státním dluhopisům, kde není kreditní riziko.

Já s tím souhlasím, avšak nečekané pro mě je, že práve v prostředí „vysoké inflace, vysokých úrokových sazeb a hrozby rostoucí míry nezaměstnanosti a recese“ se chová bitcoin až překvapivě stabilně. Vlastně jsem si všiml, že do určité míry sleduje pohyby defenzivních akciových titulů, nikoliv těch růstových. Aspoň zatím. Uvidíme, jak to bude vypadat, až recese udeří naplno. Ale pokud by se i pak vyhnul nějakým masivním propadům, tak by to mohlo světčit o tom, že se spíš od korelace s růstovými tituly přesouvá ke korelaci s tituly defenzivními. Ale zatím je předčasné dělat nějaké závěry, nastiňuji to jen jako možnost.