Pochybnosti nad vývojem akciového trhu přetrvávají. Může za to březnová inflace v USA. Znovu ovšem musím podotknout, že i přes všechno, co se na ně valí, prokazují trhy obdivuhodnou rezistenci a stále neztratily schopnost vidět vždy jen to dobré.

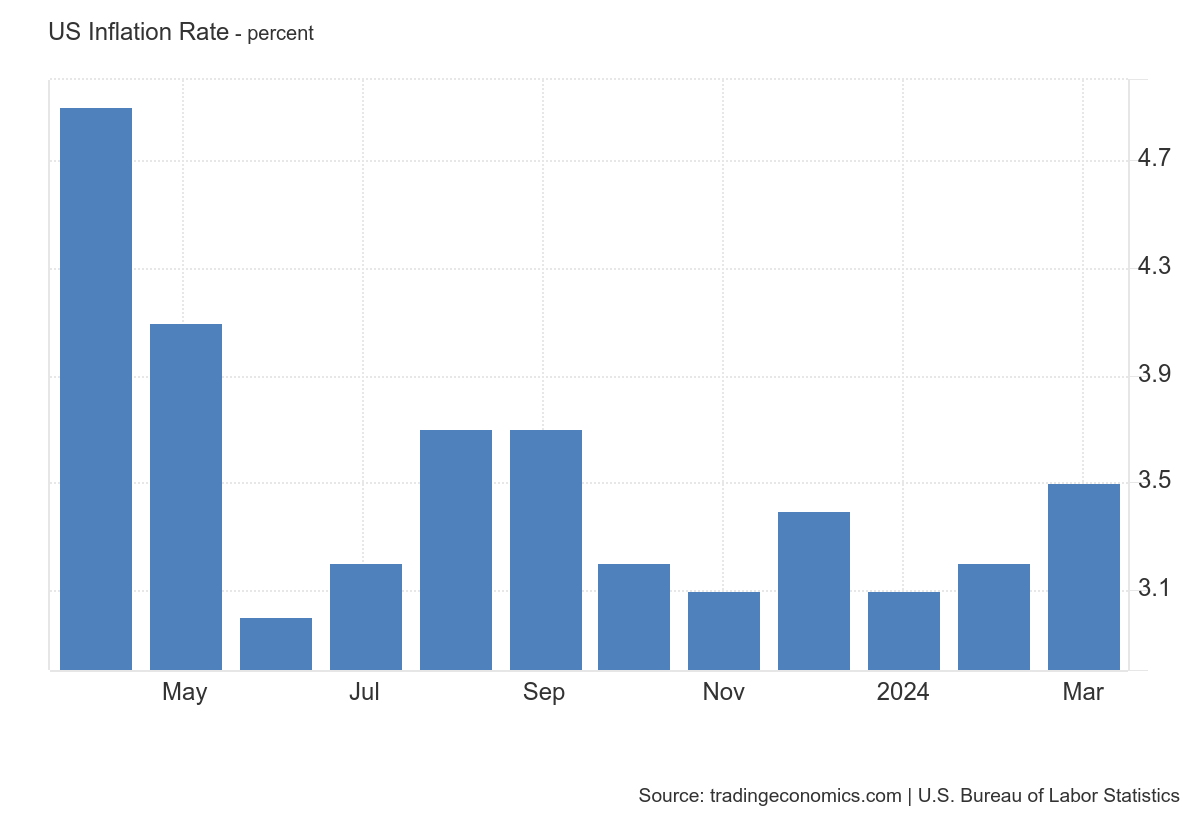

Tento úkol je ale čím dál těžší a makroekonomické údaje uplynulého týdne tomu vůbec nenapomohly. Investoři s napětím sledovali vývoj americké inflace za měsíc březen, který nedopadl vůbec dobře. Jádrová inflace se pořád drží na hodnotě 3,8 %, přičemž celková inflace zrychlila z 3,2 % na 3,5 %. Samotné zvýšení nebylo problémem, protože většina analytiků je očekávala, ovšem pouze na úrovni 3,4 %. A zde se nachází hned několik potíží, se kterými se trh musí vyrovnat.

První je, že za této konstelace není pro Fed možné nechat sazby klesnout. Už teď se rozplývá myšlenka, že by americká centrální banka mohla sazby snížit v červnu. Největší holubice začínají mluvit o září. Stejně tak se dávno zapomnělo na to, že ještě na začátku roku se mluvilo o šesti sníženích pro tento rok. Dnes ti největší optimisté mluví o dvou. Velká část veřejnosti se připravuje na to, že sazby letos neklesnou vůbec. Objevují se i jestřábi, kteří hovoří o nutnosti zvýšit sazby, abychom předešli scénáři druhé inflační vlny.

Kdo má pravdu? Akciový, nebo dluhopisový trh?

Někdo by mohl namítnout, že to pravdu nemá nikdo, protože restriktivní měnová politika funguje již dlouho a nic velkého se neděje. Krizi regionálních bank se loni podařilo vyřešit. Krize komerčních nemovitostí se zdá být taktéž pod kontrolou, navíc akciové indexy jsou nyní na maximech. Proč bychom se tedy měli obávat toho, že budou sazby ještě pár měsíců vysoko?

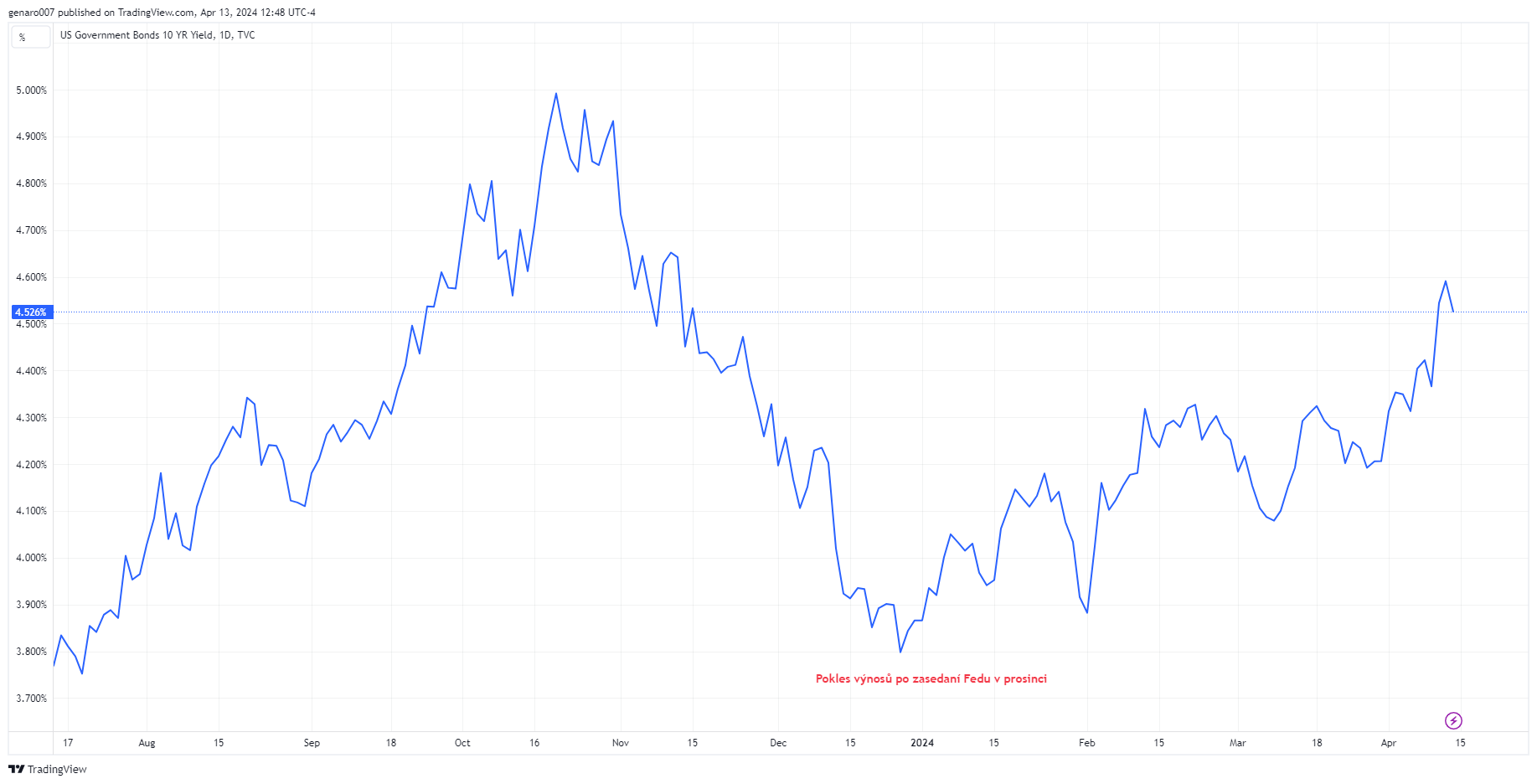

Klíč k obavám jsou právě maximální hodnoty akciových trhů. Pojďme se podívat na to, jak reaguje dluhopisový trh. Výnosy na amerických desetiletých dluhopisech poklesly v prosinci právě proto, že všichni očekávali, že pivot amerického Fedu je bezprostřední.

Postupem času se však ukazovalo, že to se snižováním sazeb nebude tak horké. Výnosy začaly logicky růst. Sice jsme daleko od pětiprocentního maxima, ale dva faktory budou tlačit výnosy desetiletých dluhopisů nahoru. Prvním je samozřejmě restriktivní měnová politika Fedu. Díky tomu, že sazby budou v budoucnu klesat pomaleji, měly by výnosy tuto skutečnost reflektovat. Druhým důvodem je vzrůstající dluh USA, jenž každým dnem stoupá. Příští americký prezident bude mít velmi těžkou práci.

Vraťme se k dluhopisovému a akciovému trhu. Dluhopisový trh znovu potvrdil, že je mnohem racionálnější a tudíž předvídatelnější než právě akciový. Křivka výnosů amerických dluhopisů reaguje na každou epizodu federální měnové politiky. To je racionální a mělo by to tak být.

Akciový trh však žije vlastním životem, který zná jen růstový příběh. Právě to je rozdíl mezi dluhopisovým trhem, který dobře reaguje na měnovou politiku, a akciovým trhem, jenž vidí neustále jen pozitivní věci. To ukazuje, že akciový trh nereaguje adekvátně. Pokud Fed zvedne sazby, může to být právě spouštěč střetu akciového trhu s realitou.

Inflace je velký problém pro Joea Bidena

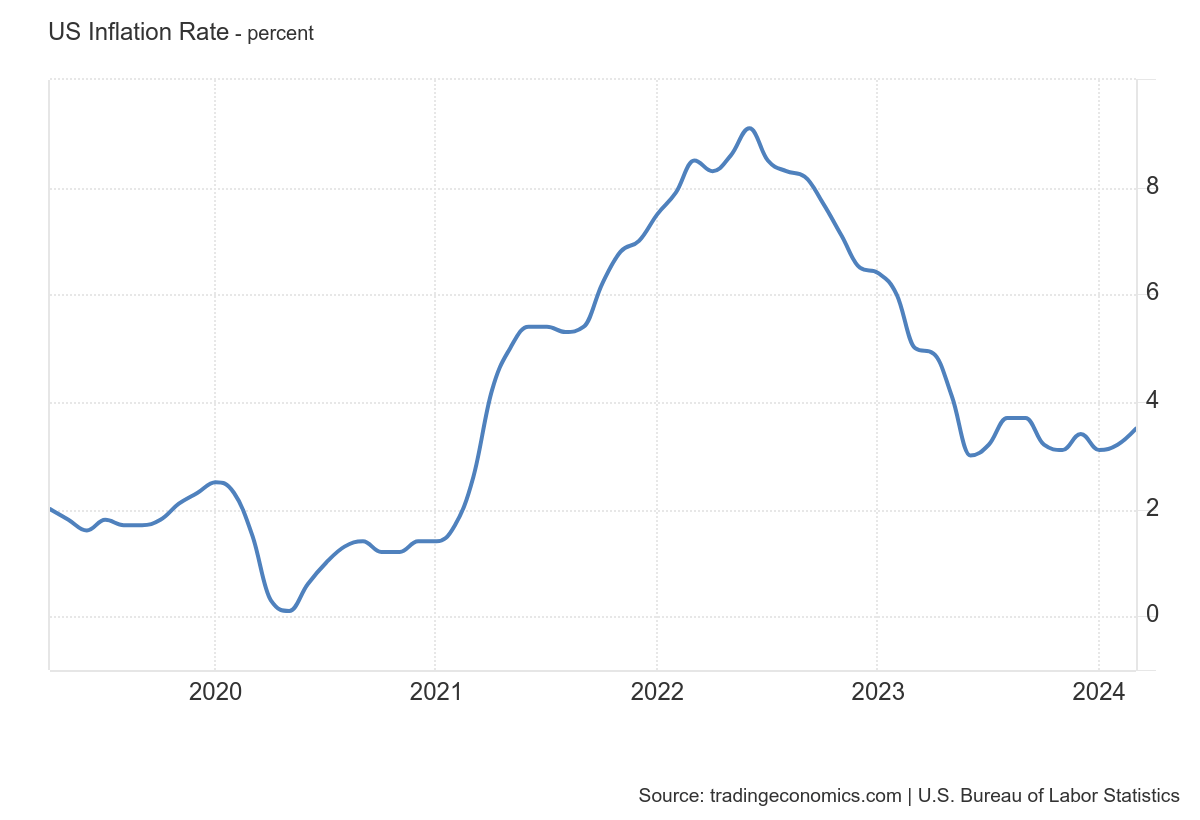

Další dopad vysoké inflace je politický. Americký prezident Joe Biden odstartoval svou volební kampaň s důrazem na to, že inflace je poražená, což si samozřejmě přispal za svůj úspěch. Toto jásání je ale značně předčasné. Inflace sužuje USA 37 měsíců. Pod dvouprocentní inflační cíl se při současném tempu snižování sazeb dostaneme nejdříve za půl roku. Tedy jestli vůbec.

Tříletá inflace dosahuje 19 %. Málokterý Američan však za tuto dobu zaznamenal, že by mu o stejný podíl stoupla mzda. Většina obyvatel se tak potýká s poklesem kupní síly. K jejímu vyrovnání začne docházet, až bude inflace poražena a státní HDP poroste silným tempem. Zatím inflace pouze kvete a nespokojenost lidí narůstá.

Můžeme pozorovat velký rozdíl v mentalitě lidí. U nás v Česku ani tříletá více než třicetiprocentní inflace a vyhlídka na malý růst HDP nezpůsobila změnu vlády. Tuzemská situace je mnohem horší než v USA, protože vyhlídky na hospodářský růst jsou mizivé. Česká ekonomika je navázaná na německou, kde je konec krize v nedohlednu. Recese se může protáhnout.

Drahé komodity aneb proč inflace zůstane problémem

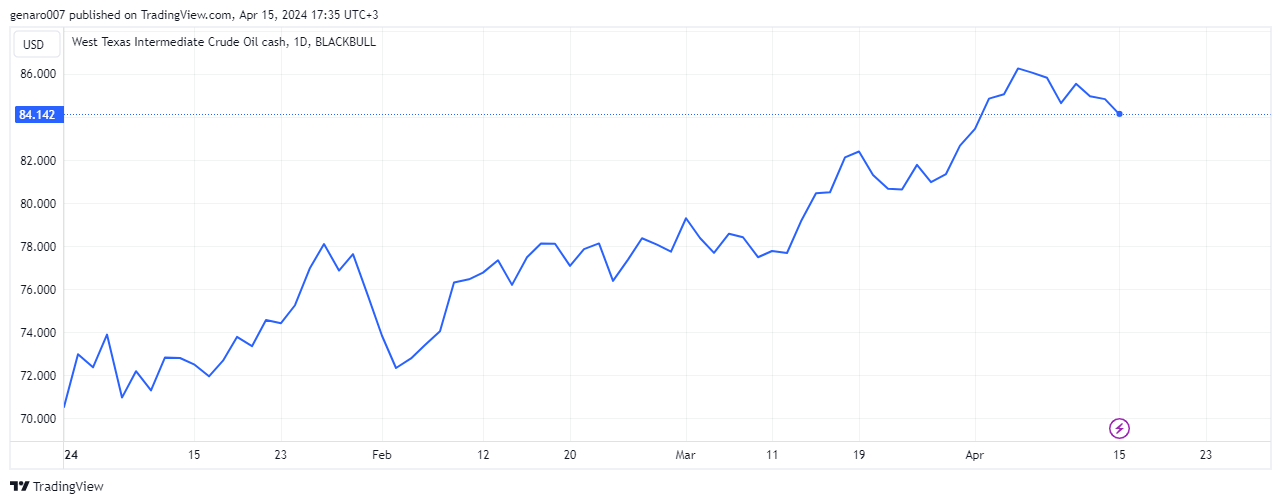

V USA se dynamika poklesu inflace zastavila. Dokonce by mě nepřekvapilo, kdybychom se v příštích měsících dočkali opět menšího zrychlení. Důvod nacházím v ceně komodit. Jejich růst způsobuje skutečnost, že očekávaná recese v USA nenastala. Americký a čínský HDP pořád solidně roste. S růstem HDP roste poptávka po komoditách.

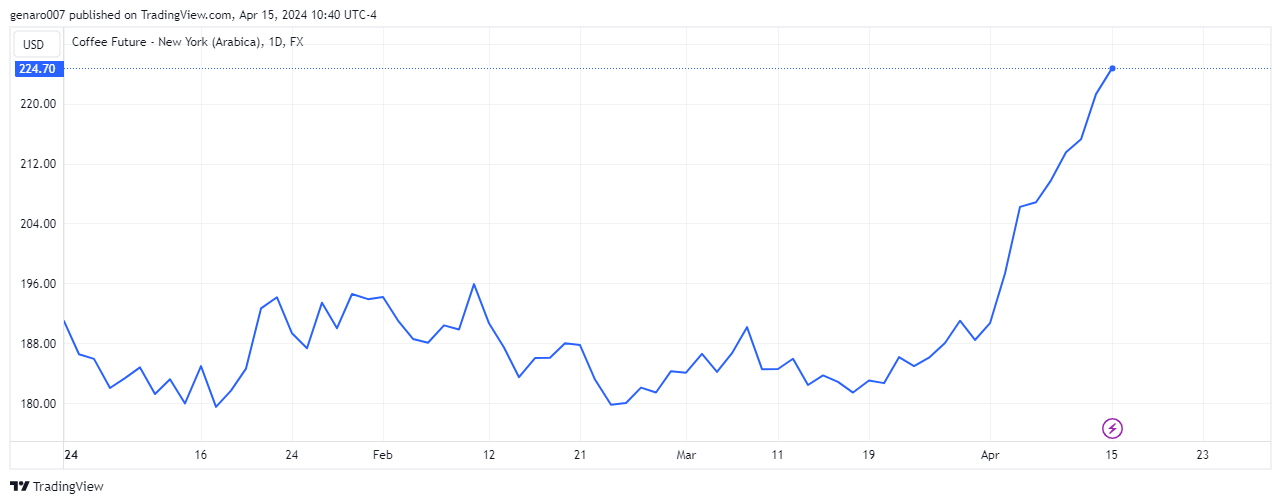

Nejdůležitější položkou mezi komoditami z pohledu inflace je samozřejmě ropa. Americká lehká ropa vzrostla od začátku roku o 19,26 %. Její růst není jen záležitostí dobré ekonomiky, ale rozhodný vliv má i celá bezpečnostní situace ve světě. A ta není moc dobrá. Pro centrální banky je to velmi těžká situace, protože žádná měnová politika neumí ovlivnit cenu černého zlata.

Ropa však není jediný problém. Když se podíváme na růst cen komodit, zjistíme že kakao poskočilo o 158 %, vepřové maso o 38 %, káva o 28,14 %, pomerančový džus o 15 %, měď o 10,9 %, nikl o 6,76 %, zinek o 5,42 % a hliník o 4,07 %. Tak velký nárůst cen v rozmezí pouhých čtyř měsíců se za chvíli začne projevovat i na cenovkách v obchodech.

Osobně si myslím, že americká ekonomika je velmi pružná, což způsobuje, že vidíme nárůst cen již v tyto měsíce. Evropská ekonomika nefunguje dostatečně rychle, s nárůstem cen komodit se ještě bude potýkat.

ECB nechala sazby beze změny

Zasedání ECB nepřineslo žádné velké překvapení, podle očekávání zůstaly sazby beze změny. Zároveň jsme se nedozvěděli žádné konkrétní datum, kdy by měly klesnout. Jelikož šéfka ECB Christine Lagardeová přímo nevyloučila červnový pokles sazeb, vzaly to trhy jako hotovou věc.

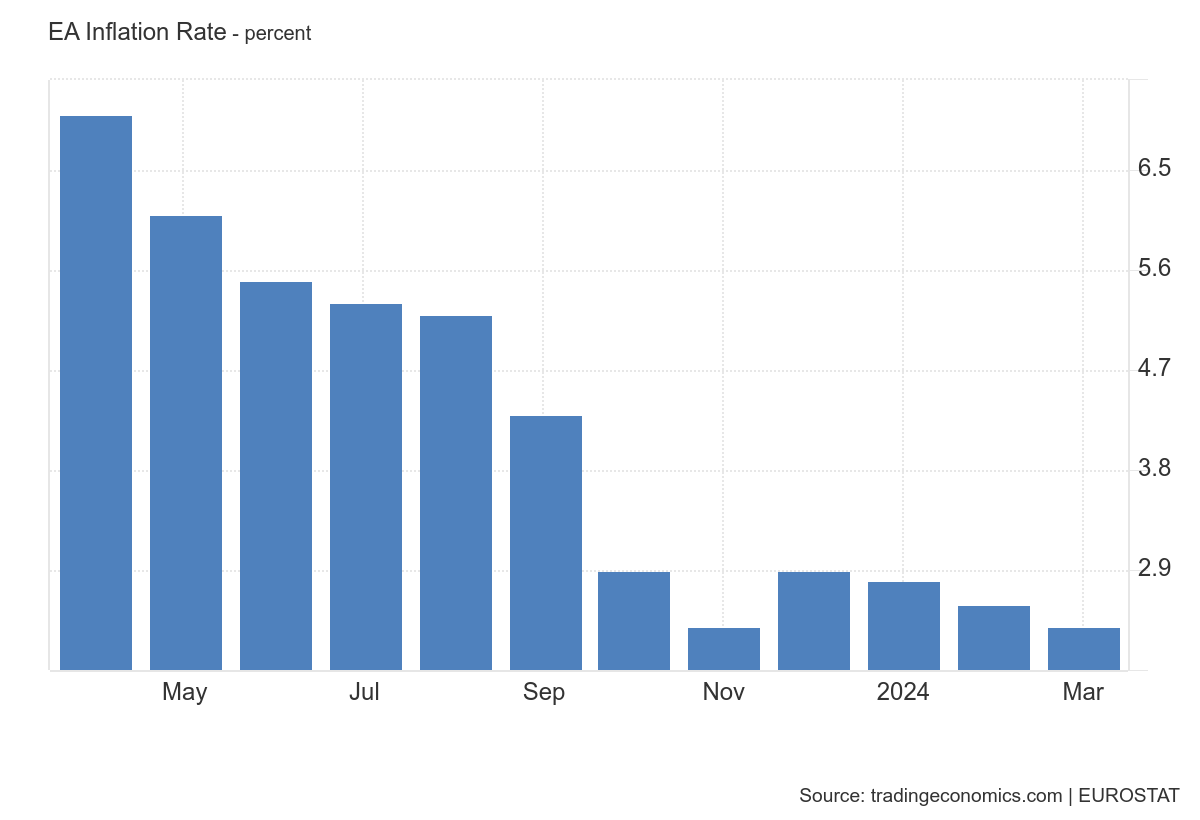

Budeme-li se přísně držet dat, má inflace v Evropě sestupnou dynamiku. Stejně tak výkon evropské ekonomiky značně zpomaluje. To je hlavní důvod, proč evropské státy jako Německo nebo Francie vyvíjejí silný tlak, aby sazby klesly co nejdřív.

V tom však ECB brání především americký Fed. Evropa vždy jednala s ohledem na měnovou politiku Fedu. Je to logické hned z několika důvodů, od politických až po ekonomické.

Guvernér švédské centrální banky se odvážil tuto skutečnost naplno formulovat. Pokud totiž ECB začne uvolňovat měnovou politiku rychleji než Fed, hrozí silné oslabení eura. A jelikož jsme viděli, že ceny komodit rostou, mohl by s oslabením eura být tento růst závratný. Druhé kolo inflace by Evropu mohlo velmi rychle semlít.

Evropská ekonomika je mnohem pomalejší a na změny cen reaguje se zpožděním. Budou-li ceny komodit pokračovat v růstu, ECB opravdu nebude moci rozvolnit měnovou politiku.

Osobně si myslím, že ECB v létě symbolicky jednou sazby sníží. Bude to trochu řešení ve stylu chytré horákyně. Dá najevo, že chce podpořit evropskou ekonomiku, kterou vysoké sazby dusí. Víc než jedno snížení si zároveň dovolit nemůže, aniž by tím ohrozila měnovou stabilitu eurozóny.

Stagnace akcií Nvidia

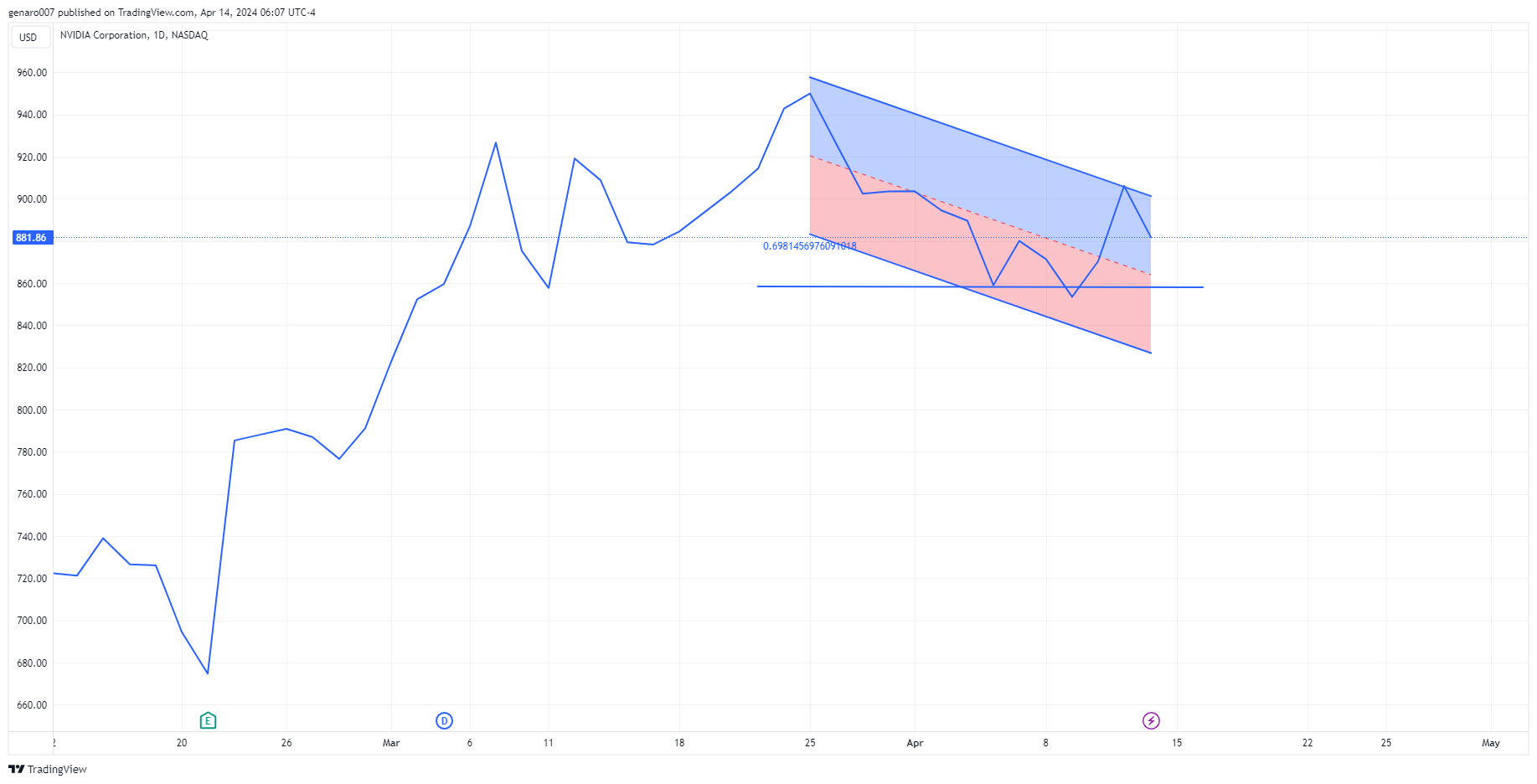

Abychom nemluvili pouze o makroekonomii, ale i o mikroekonomii, spadly akcie Nvidia během obchodování 9. dubna až pod 830 dolarů za akcii. Když to porovnáme s maximem z 25. března, kdy akcie stála víc než 966 dolarů, vychází, že v poslední době ztratila 14 %. Technická definice korekce je pokles větší než 10 %. Nvidia je trochu výjimka a vzhledem ke krkolomným pohybům od začátku roku není tato ztráta pro investory tolik tragická.

V poslední době jsme však svědky, že růst ceny akcií Nvidia je u konce. Důvody pro další růst může přinést až zveřejnění dalších výsledků. Pro ně si však budeme muset počkat na konec května. Akcionáře Nvidia nepotěšil tento týden Intel, který představil čip, jenž se blíží vlastnostem čipu Nvidia. Mnoho investorů si akcie Nvidia zvolilo, protože tato firma měla velký technologický náskok před konkurencí. Ten se však znatelně ztenčuje a není již tak velký, jak se myslelo. Zastavení růstu akcie Nvidia jen dokazuje, že bezstarostná epizoda ze začátku tohoto roku je u konce.

U akciových indexů převládala červená barva

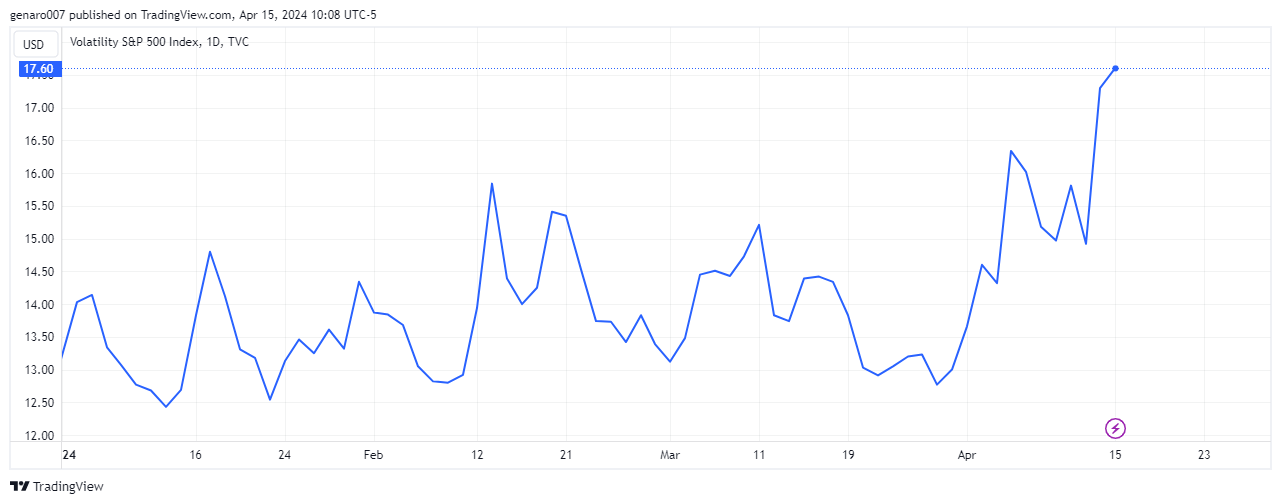

Propad trhů měl být podle mě větší, než jsme zažili v posledních dvou týdnech. Nejedná se ještě o klasickou korekci. Trhům spíše dochází palivo pro další růst. Jakmile nefunguje perpetuum mobile věčného růstu, vkrádá se mezi investory strach a nervozita. To jsme mohli pozorovat především silným nárůstem indexu VIX, který za pouhý týden stoupl o 7,99 %.

V Asii se nejvíc dařilo japonskému indexu Nikkei, který po sérii propadů začal konečně znovu silně růst, přidal 1,47 %. Hongkongský Hang Seng zůstal na červené nule se ztrátou 0,01 %. Burza v Šanghaji se však již propadla do citelné ztráty, odepsala 1,62 %.

Burzy v Evropě neměly moc důvodů k radosti. ECB neučinila odvážný krok dopředu v podobě snížení sazeb. Francouzský CAC40 odepsal 0,60 %, německý Dax ztratil 1,49 %. Londýnská burza znovu potvrdila, že obchoduje vždy v jiném směru než evropské kontinentální burzy, index FTSE si připsal 1,07 %.

Nepříznivá čísla březnové inflace způsobila, že většina amerických indexů skončila v červených číslech. Technologický Nasdaq ztratil 0,45 %, index S&P 500 odepsal 1,56 %. Průmyslový Dow Jones, na který nejvíc dopadají vysoké úrokové sazby, ztratil 2,37 %.

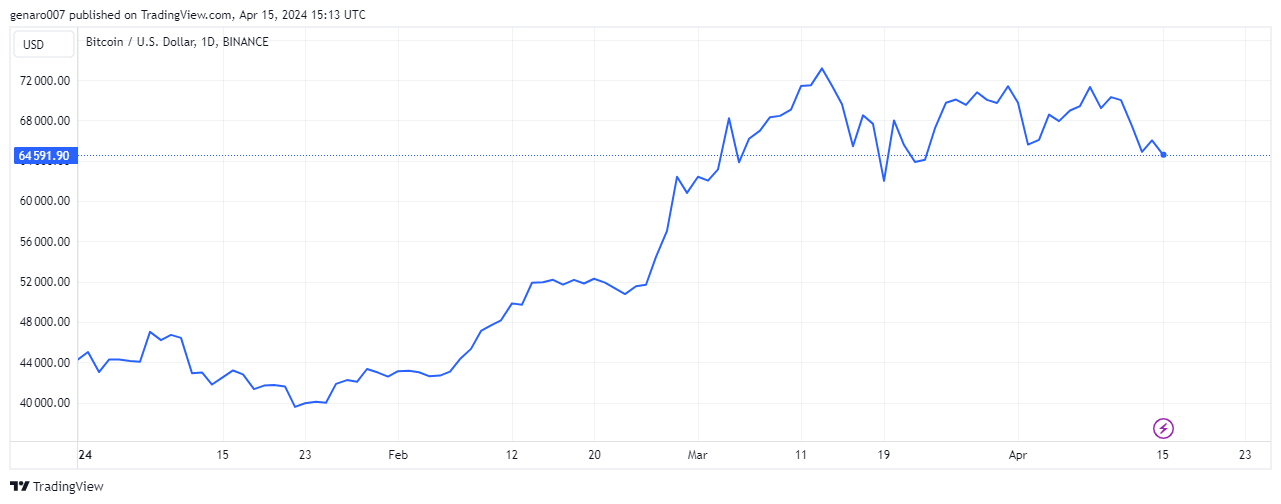

Bitcoin pod palbou íránských dronů

Ze soboty na neděli podnikl Írán útok na Izrael. Naštěstí k němu došlo během víkendu, kdy je většina světových trhů zavřená. Štěstí je to proto, že trhy by jinak zachvátila panika. Tu jsme mohli sledovat právě na bitcoinu. V době psaní článku se bitcoin propadl o 7 % za posledních pět dní. Propad však souvisel právě jen s útokem na Izrael. Tím, že přišel o víkendu, lze namítnout, že objemy nejsou tak velké jako v běžný den. I tak je ovšem 7 % hodně.

Zde je dobré si připomenout Kostolanyho burzovní psychologii. Poklesy z důvodu válečných konfliktů byly pro maďarského obchodníka vítanou příležitostí. Každá válka jednou skončí, takže aktiva nakonec půjdou nahoru.

V případě této války bude záležet na tom, zda Izrael odpoví na útok, či nikoliv. Jestli ano, budou propady finančních aktiv pokračovat a můžou ještě zrychlit. Pokud ne, dostane se bitcoin velmi rychle na původní hodnotu.

Závěr: Zastíní napětí na Blízkém východě výsledkovou sezonu?

Další eskalace konfliktu mezi Izraelem a Íránem bude mít velmi negativní dopad na finanční trhy. Propad přichází pro trhy v nejméně vhodnou chvíli, kdy se růst z předchozích měsíců zdá být vyčerpán. I bez válečného konfliktu bychom se mohli ptát, zda nenastalo období pro vybírání zisků. V každém případě nastane velký tlak na akciový trh. Zlato a ropa by naopak měly pokračovat v růstu. To se samozřejmě nehodí centrálním bankám, protože riziko druhé inflační vlny se tím stává velmi pravděpodobné.

Z důležitých makroekonomických údajů nás čeká oznámení o počtu nově vydaných stavebních povolení v USA. Na konci týdne se dozvíme úroveň inflace ve Velké Británii a v Japonsku. Investory však bude zajímat hlavně výsledková sezona za druhé čtvrtletí 2024. V pondělí se dozvíme výsledky hospodaření Goldman Sachs a The Charles Schwab. Další dny pak své hospodaření představí LVMH, J&J, Bank of America, Morgan Stanley, ASML, Netflix, L‘Oréal, Procter & Gamble, American Express a Schlumberger.

Prozkoumejte akcie na platformě XTB

👍🏻

Děkuji

7 procent na btc je hodne? 🙂 Mam zazito 75 procentni pokles, to je pak clovek imunni temer vuci vsemu 😀 Omlouvam se ze reaguji jen na toto. Děkujeme za clanek

Bral jsem to 7 % v kontextu posledního růstu a očekáváním od halvingu. Samozřejmě pro holdery to byla jen taková malá vlnka.