Trhy tento týden ukázaly, že je zajímá především snižování úrokových sazeb. To zůstává hlavním hybatelem jejich vývoje. Jde sice o poněkud zjednodušený pohled na dění na trzích, ale dalším důvodem růstu je boom umělé inteligence, který nedávno podpořil raketový růst cen akcií firem, jako jsou Broadcom a Oracle.

I zde však lze najít jasnou souvislost se snižováním sazeb. Pokud se peníze ještě více zlevní, firmy budou do umělé inteligence investovat ještě intenzivněji. Očekávání nižších sazeb je jediným logickým vysvětlením, proč americké trhy nadále lámou rekordy.

Video: Proč je pokles sazeb negativní?

Finanční trhy si žijí svým vlastním životem

Během týdne se objevily dvě potenciální geopolitické krize: izraelský útok v Kataru a incident s drony v Polsku. Za normálních okolností by tyto události mohly trhy stáhnout dolů, ale nestalo se tak. Stejně tak trhy ignorovaly dluhovou krizi.

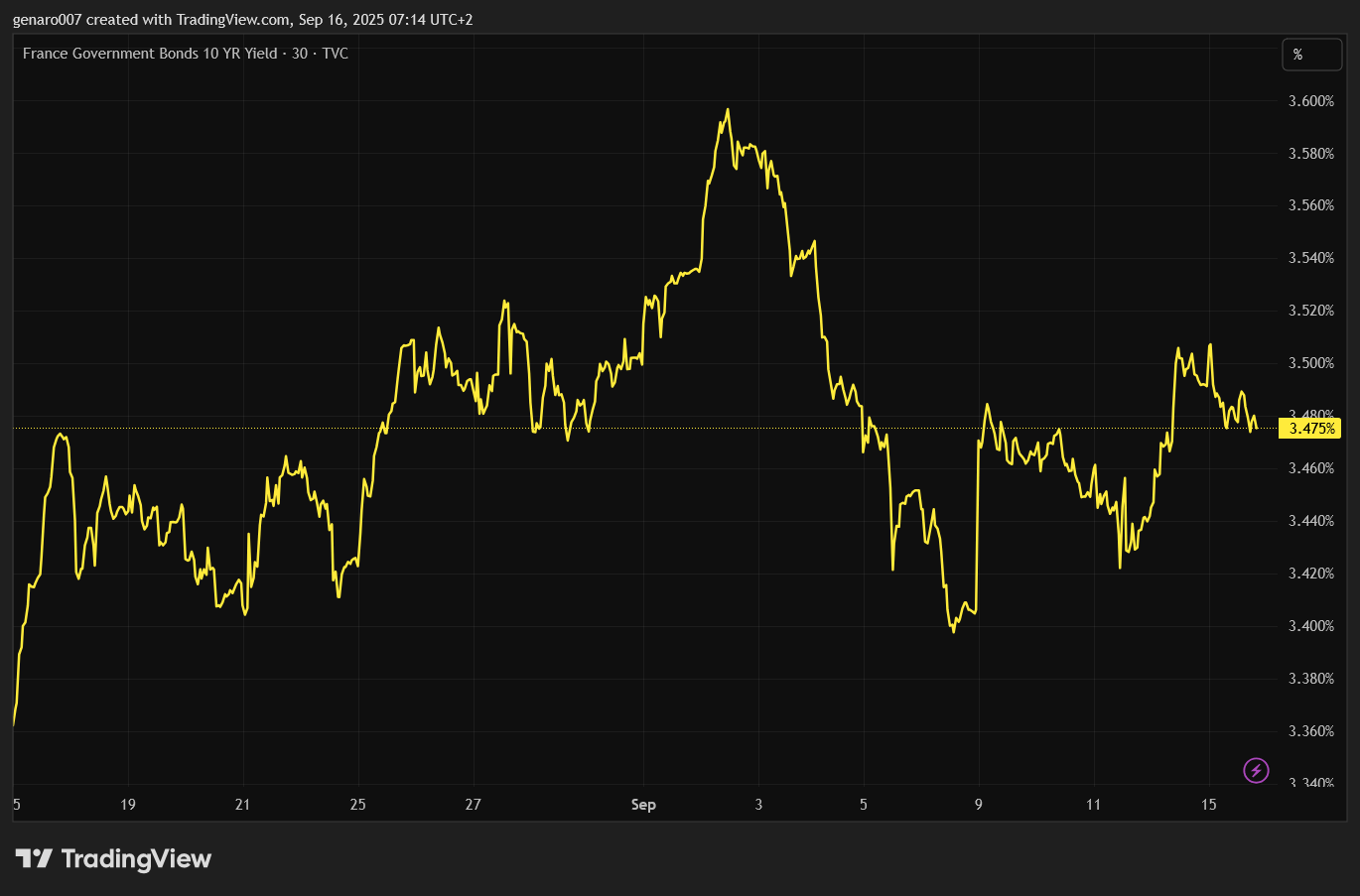

Ve Francii v pondělí padla vláda a nově jmenovaný premiér je jedním z nejvěrnějších spojenců prezidenta Macrona. Vzhledem k tomu, že právě Macronova osmiletá vláda dovedla zemi do současné situace, nelze očekávat, že nový premiér přinese zásadní změny. Jde spíše o hru o čas, aby Macron dokončil svůj druhý prezidentský mandát. Francouzské problémy tak budou pokračovat.

Ratingová agentura snížila známku francouzského dluhu na úroveň A a ve své zprávě uvedla, že do prezidentských voleb v roce 2027 lze očekávat pouze mírné konsolidace státního rozpočtu. Žádné světlo na konci dluhového tunelu tedy není v dohledu, přesto to na trhy mělo minimální nebo žádný dopad.

Vysvětlením je, že snížení ratingu bylo již započítáno do výnosů francouzských státních dluhopisů. Francie přesto dosáhla nového smutného rekordu – půjčuje si nyní dražší než Itálie. Trhy však sledují jedinou věc: očekávání, že americká centrální banka (Fed) sníží své úrokové sazby.

Ceny rostou, ale trhy zůstávají optimistické

Pokud jde o makroekonomická data, investoři se minulý týden zaměřili na čísla obecné a jádrové inflace. Vysoká inflace by totiž mohla být jedinou překážkou pro snížení sazeb.

I kdyby však inflace byla nečekaně vysoká, trhy by tento údaj pravděpodobně relativizovaly s tím, že Fed nepovažuje tato inflační čísla za klíčová. Inflace tak zůstává jedinou potenciální brzdou pro snižování sazeb. Jak tedy dopadla?

Roční míra inflace v USA v srpnu 2025 vzrostla na 2,9 %, což je nejvyšší úroveň od ledna, oproti 2,7 % v červnu a červenci, v souladu s očekáváními trhu. Růst cen zrychlil u potravin (3,2 %), ojetých vozů (6 %) a nových vozidel (0,7 %).

Náklady na energii poprvé za sedm měsíců vzrostly o 0,2 %, tažené menším poklesem cen benzinu a topného oleje a přetrvávajícím vysokým růstem cen zemního plynu (13,8 %). Inflace u dopravních služeb zůstala stabilní (3,5 %), zatímco u bydlení mírně zpomalila (3,6 %).

Na měsíční bázi index spotřebitelských cen (CPI) vzrostl o 0,4 %, nejvíce od ledna, překročil odhady 0,3 %, přičemž největší tlak vyvíjely rostoucí náklady na bydlení. Jádrová inflace zůstala na 3,1 %, v souladu s červencem, a jádrový CPI na měsíční bázi vzrostl o 0,3 %, což odpovídalo očekáváním.

Cesta ke stagflaci?

Klíčové je, že inflace byla v souladu s očekáváními – jak obecná, tak jádrová. A to bylo pro trhy zásadní. Vše probíhá podle předpokladů, a podle těchto předpokladů má Fed sazby snížit. Tato jednoduchá logika trhy ovládla. Podobně je tomu u nezaměstnanosti. Nikoho neznepokojuje, že ceny stále rostou. Například růst cen ojetých vozů je velmi výrazný, což posiluje pocit lidí, že ceny rostou rychle.

Nesmíme zapomínat, že ve většině západních demokracií lidé hlasují „peněženkou“. Pokud se inflace do konce roku nezklidní, Američané budou stále více nespokojení. A pokud poroste i nezaměstnanost, bude to znamenat zpomalování americké ekonomiky. Kombinace vysoké inflace a zpomalujícího ekonomického růstu by vedla ke stagflaci.

Pokud by tyto trendy byly dlouhodobé, USA by směřovaly ke stagflaci. Za normálních okolností by trhy propadaly panice, ale nyní se tak neděje, protože všichni očekávají, že Fed sníží sazby. Jediná skutečná katastrofa by nastala, kdyby Fed sazby nesnížil. I v takovém případě by se však pravděpodobně našlo vysvětlení, že je to v pořádku, protože sazby budou sníženy na příštím zasedání.

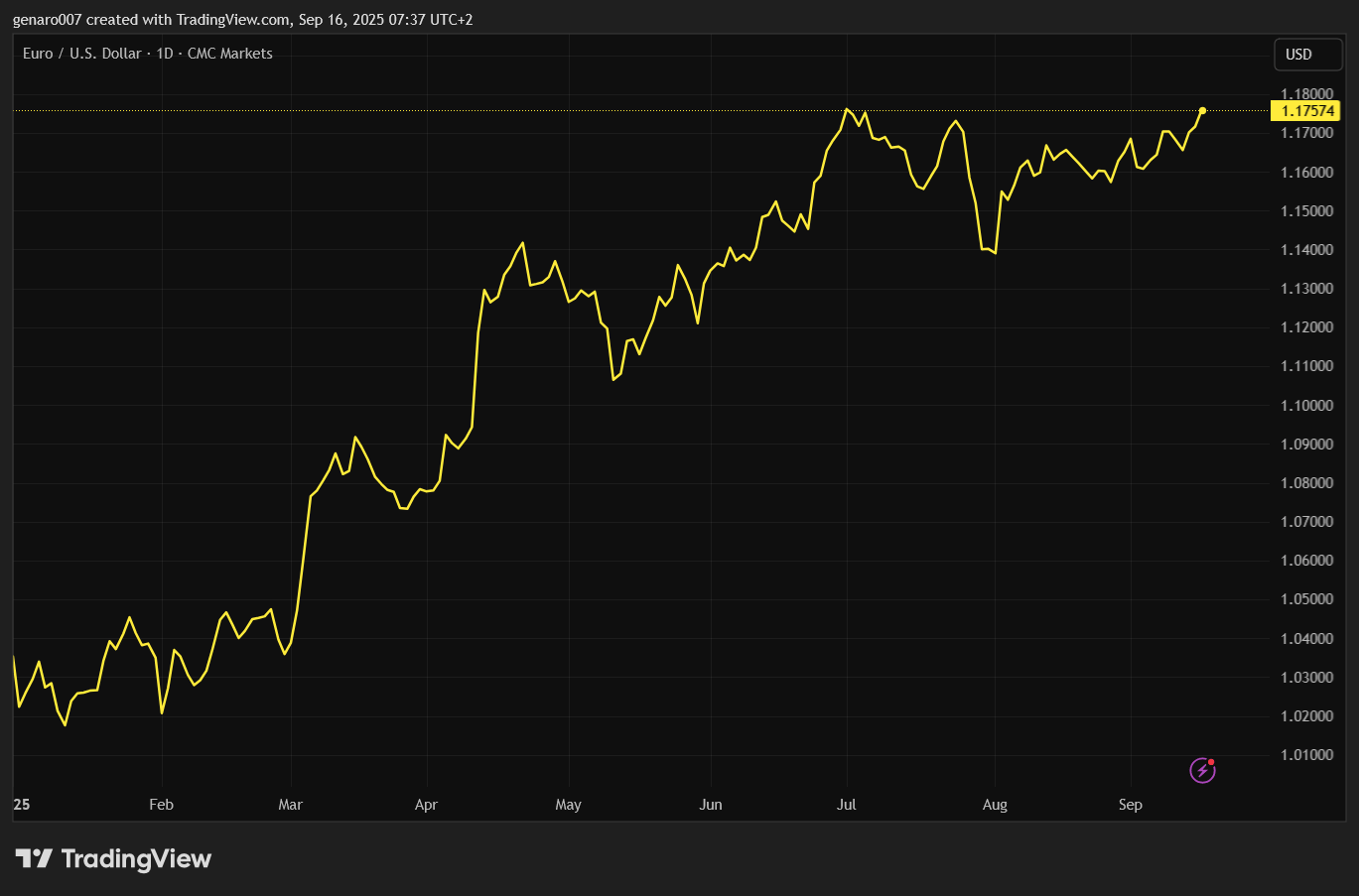

ECB: Úrokové sazby na euru zůstávají nezměněny

Christine Lagardová jednala přesně podle očekávání trhů – úrokové sazby na euru zůstaly stabilní. Tento vývoj nikoho nepřekvapil. Očekávání se naplnila i v obsahu jejího projevu.

Evropská centrální banka (ECB) bude o sazbách rozhodovat na každém zasedání na základě dostupných dat. ECB je připravena zasáhnout, pokud by došlo ke zhoršení ekonomické situace. Jinými slovy, pokud by se zhoršila situace kolem francouzského dluhu, ECB bude jednat.

Pozorný čtenář se může ptát, proč ECB váhá se snižováním sazeb, když je zřejmé, že situace ve Francii se jen tak nevyřeší? Evropská ekonomika stagnuje a euro je vůči dolaru velmi silné, takže logickým krokem by bylo sazby snížit. Překážkou však zůstává napjatý trh s nemovitostmi. Drahé nemovitosti však nejsou hlavním problémem ECB.

Osobně se domnívám, že důvodem pro zachování současných sazeb je především politický tlak. Snížení sazeb by pravděpodobně rozzlobilo Donalda Trumpa, který sice chválí ECB za odvahu snižovat sazby a dává ji za vzor americkému Fedu, ale slabší euro by narušilo jeho plány na podporu amerického exportu.

Christine Lagardová je tedy pod tlakem, i když menším než Jerome Powell. Situace se však může rychle změnit. Na rozdíl od Fedu má ECB omezený prostor pro manévrování. V případě větší krize bychom se mohli opět dočkat nulových sazeb.

Z mrtvých vstává technologický obr

Minulý týden přinesl zajímavý vývoj v americkém firemním sektoru, zejména díky společnosti Oracle. Tato firma, založená v roce 1977, byla dlouho považována za zastaralého hráče, který vyrábí tradiční software pro podobně konzervativní firmy. Jméno firmy Oracla evokovalo nostalgii po dobách disket a vzestupu CD-ROMů.

Přesto si Oracle dokázal udržet svou zákaznickou základnu až do současnosti. Ještě nedávno měla firma ukazatel P/E (poměr ceny akcie k zisku na akcii) na úrovni kolem 15, což je pro technologický sektor velmi nízká hodnota.

Oracle byl tedy považován za podhodnocenou firmu v tomto odvětví. Klíčové je slovo „byl“. Dnes se jeho P/E pohybuje kolem 60, protože investoři zcela změnili pohled na tohoto „technologického dinosaura“. Co za tím stojí?

Umělá inteligence je recept na všechno

Správně tušíte – umělá inteligence. Přesněji řečeno, očekávání budoucího růstu díky umělé inteligenci. Tržby společnosti dosáhly 14,93 miliardy USD, což mírně zaostalo za očekáváním 15,03 miliardy USD. Zisk na akcii činil 1,47 USD oproti očekávaným 1,48 USD.

Růst však není poháněn minulými výsledky, ale budoucími vyhlídkami. Klíčovým faktorem bylo oznámení nových zakázek v hodnotě 455 miliard USD pro divizi cloudových služeb, což představuje nárůst o 317 miliard USD za poslední tři měsíce. Tyto zakázky, i když se projeví postupně, zajišťují 70% roční růst cloudové divize.

Tato vyhlídka na stabilní tržby v příštích pěti letech vystřelila cenu akcií o 36 % během jediného dne. Takto výrazný jednodenní růst u firmy s tržní kapitalizací přesahující 500 miliard USD je na Wall Street bezprecedentní.

Závěr pro investory je jasný: umělá inteligence není jen o grafických procesorech od Nvidie. K provozu datových center bude potřeba mnohem více komponentů a firem. Bublina umělé inteligence nemusí nutně brzy prasknout, pokud se v blízké budoucnosti objeví firmy nabízející praktické využití AI, například ve zdravotnictví nebo školství.

Druhá lekce z případu Oraclu ukazuje, že i v technologickém sektoru lze najít podhodnocené akcie, jak učil Warren Buffett. Stačí pečlivě zkoumat fungování a potenciál firem.

Akciové indexy: Čínské akcie září

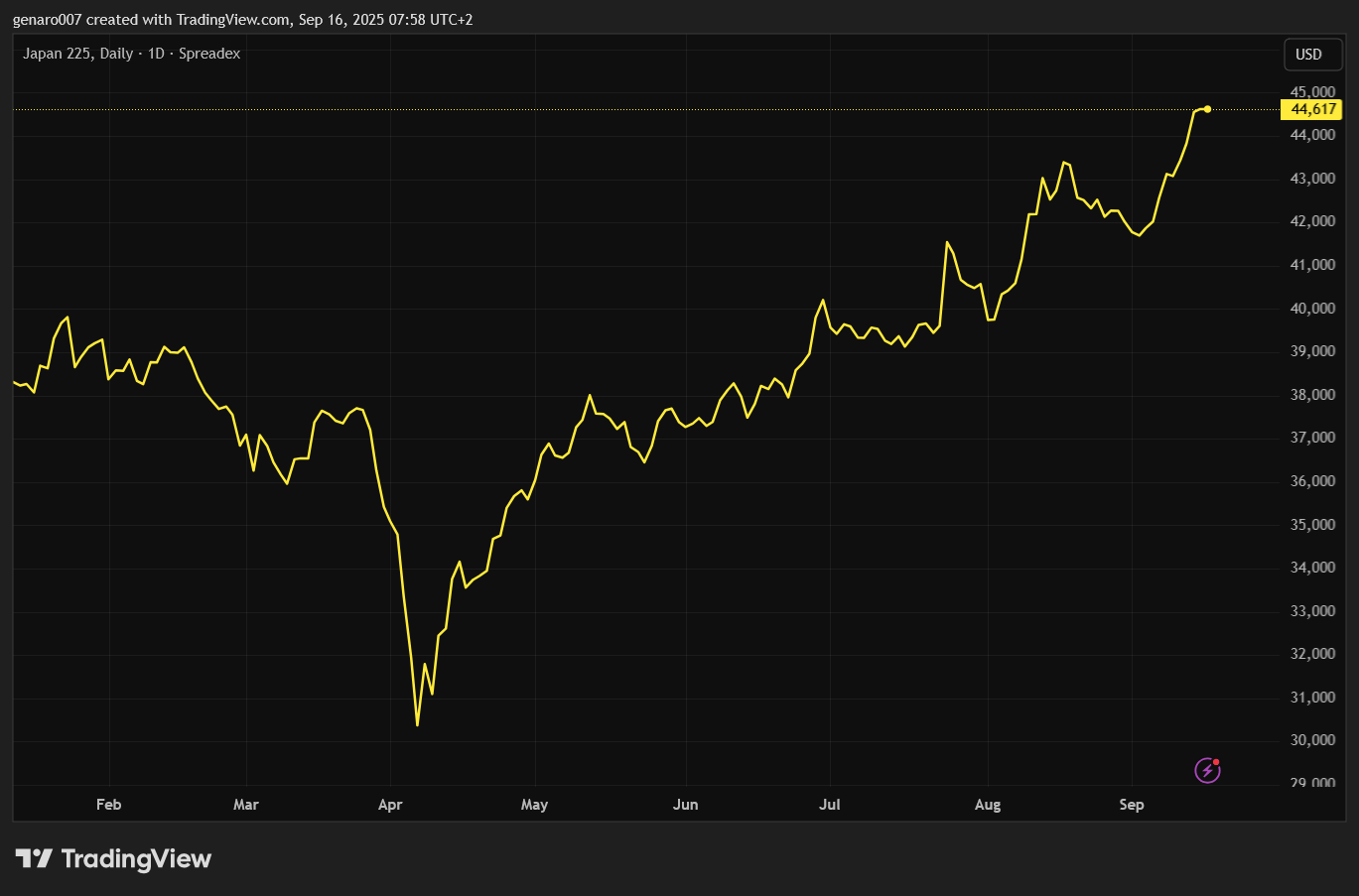

I když většina investorů sleduje především dění kolem americké centrální banky (Fed), která má největší vliv na americké akcie, vítězem uplynulého týdne byly čínské akcie. Hlavním důvodem jejich růstu je renesance čínského technologického sektoru, poháněná zájmem o umělou inteligenci. Investoři spekulují, že čínské technologické firmy budou těžit z vlastní výroby čipů.

Tento trend výrazně podpořil akcie společnosti Alibaba, která zaznamenala růst o 14,37 %. Silný výkon Alibaby přispěl k růstu hongkongského indexu Hang Seng, který si připsal 3,31 %. Čínská burza v Šanghaji vzrostla o 1,37 % a japonský index Nikkei přidal 2,58 %. Růst japonské burzy je zajímavý i z hlediska politické nestability – v Japonsku padla vláda, ale trhy tuto situaci přijaly pozitivně, protože očekávají nižší tlak na zvyšování úrokových sazeb.

Evropské trhy byly méně optimistické, ale vzhledem k situaci ve Francii a rozhodnutí ECB neměnit sazby se ukázaly jako překvapivě odolné. Francouzský index CAC 40 vzrostl o 1,17 %, zatímco londýnská burza si připsala 0,67 %. Naopak německý index DAX klesl o 0,46 %.

Zámořské akcie těžily z očekávání snížení sazeb. Průmyslový index Dow Jones vzrostl o 0,70 %, S&P 500 o 1,37 % a technologický Nasdaq, tažený akciemi firem Oracle a Broadcom, přidal 1,57 %.

Americké trhy opět vylepšily svá historická maxima. Nejde o dramatické skoky, ale rezistence se pomalu posouvají vzhůru. Z pohledu technické analýzy není růst u konce, a pokud budou tyto úrovně proraženy, může následovat další silný růst. To vše se děje navzdory rostoucí pravděpodobnosti stagflace v USA.

Prozkoumejte čínské akcie na platformě XTB

Kryptoměny: Blíží se lepší časy?

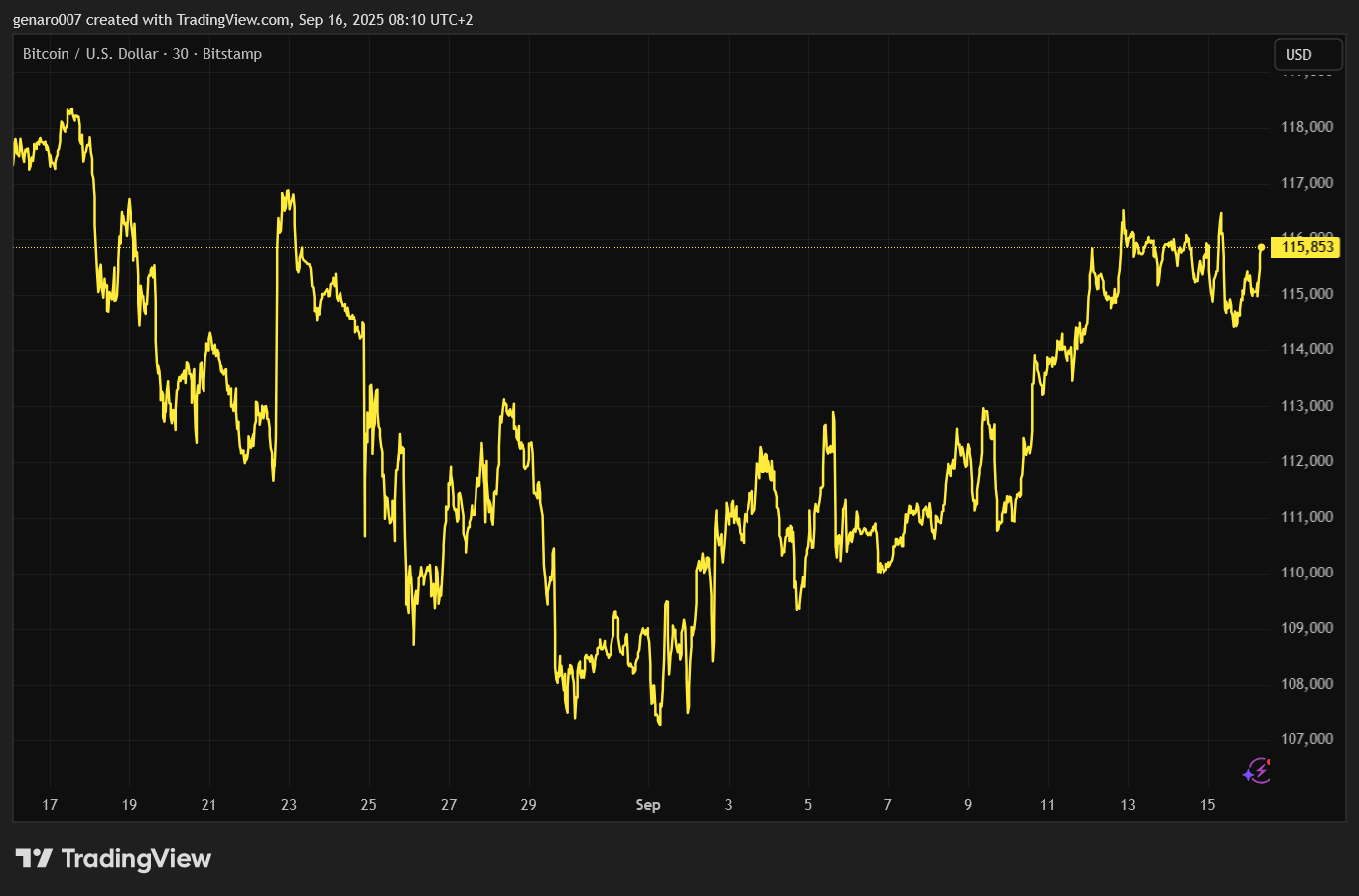

V době psaní článku dosahovala hodnota bitcoinu 116 056 USD, s týdenním růstem o 1,84 %. I když se to skalním fanouškům může zdát málo, bitcoin pomalu, ale jistě roste. Blíží se ke klíčové rezistenci na úrovni 118 000 USD, jejíž překonání v minulosti signalizovalo pokusy o nová maxima.

Osobně se domnívám, že pokud Jerome Powell představí makroekonomickou prognózu s holubičím výhledem, cena bitcoinu by mohla prudce vzrůst a dosáhnout nového rekordu, čímž by naplnila očekávání aktuálního halvingového cyklu.

Jak jsem již několikrát zmínil v předchozích článcích, novému rekordu bitcoinu by měla předcházet altcoinová sezona. Po rekordní hodnotě Etherea se k historickému maximu (ATH) blíží Solana, která za poslední měsíc vzrostla o více než 26,2 %. Pro české investory však růst Solany připomíná měnová rizika. Pokud vyjádříme kurz Solany v českých korunách, do maxima z počátku roku jí chybí více než 1400 Kč.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Co sledovat příští týden?

Hlavní událostí příštího týdne bude zasedání Fedu. Trhy sází na snížení sazeb, což pohání růst akcií a rizikových aktiv. Zdá se, jako by „Vánoce“ již nastaly a dárky byly rozbaleny. Otázkou zůstává, zda pouhé snížení sazeb postačí k udržení optimismu na trzích.

Klíčová bude makroekonomická projekce Fedu. Pokud bude pesimistická, radost ze snížení sazeb se může rychle vytratit. Tuto situaci budeme s Jardou a Adamem komentovat ve streamu pro Kryptomagazín.

Ve stejný den bude o sazbách rozhodovat také kanadská centrální banka. Situace v Kanadě je zajímavá, protože země směřuje do recese, což zatím není případ USA ani Evropy. O den později rozhodne o sazbách Bank of England.

Britská ekonomika čelí komplikované situaci – neroste a zároveň bojuje s inflací na úrovni 3,8 %. Příští týden tak bude ve znamení měnové politiky, a máme se na co těšit.

Kedy to praskne všetko???

Indikátor, ktorý predpovedal bubliny, dosiahol kritickú úroveň. Je čas na paniku alebo nákupy? – Forbes