Atmosféra na trzích nadále houstne. Na světových indexech to zatím vypadá dobře, ale pod pokličkou to vře. Když se podíváme na výkony jednotlivých firem, jsem zaskočen různými výprodeji. Indexová iluze se tak projevuje v celé své kráse.

Trh zažil hned v několika odvětvích lokální zemětřesení, ale celek zůstal v klidu. A to i přesto, že společnost Nvidia, tedy akcie s vůbec největší váhou v indexu S&P 500, publikovala výsledky, které investory donutily k prodejům. Nebyl to však sektor polovodičů, který nyní působí investorům největší obavy. O jakých oborech mluvím?

Od finančnictví přes softwarové firmy až ke kyberbezpečnostním společnostem. A aby toho nebylo málo, i na americké politické scéně se toho stalo hodně, od nejasností okolo cel až po útok na Írán.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Zázrak jménem vibecoding

Začneme děním okolo umělé inteligence. Neuplyne prakticky ani jeden týden bez toho, aby firmy jako Anthropic nebo OpenAI nepublikovaly nějakou novinku, která zatřese trhy. Takzvané vibecoding se stalo absolutním hitem.

Cílem zde není hodnotit, jestli aktuální verze splňují technologické požadavky na masivní nasazení v praxi. Jde o to, že ačkoliv dnes tyto modely působí nedokonale, vývoj okolo AI nám jasně ukázal, jak rychle se učí a zlepšují.

Nikdo nepochybuje o tom, že za půl roku bude vibecoding na zcela jiné úrovni. A jelikož je princip burzy založen na projekcích do budoucnosti, investoři toto riziko naceňují již teď. Samozřejmě se při tomto naceňování mohou mýlit v časovém horizontu.

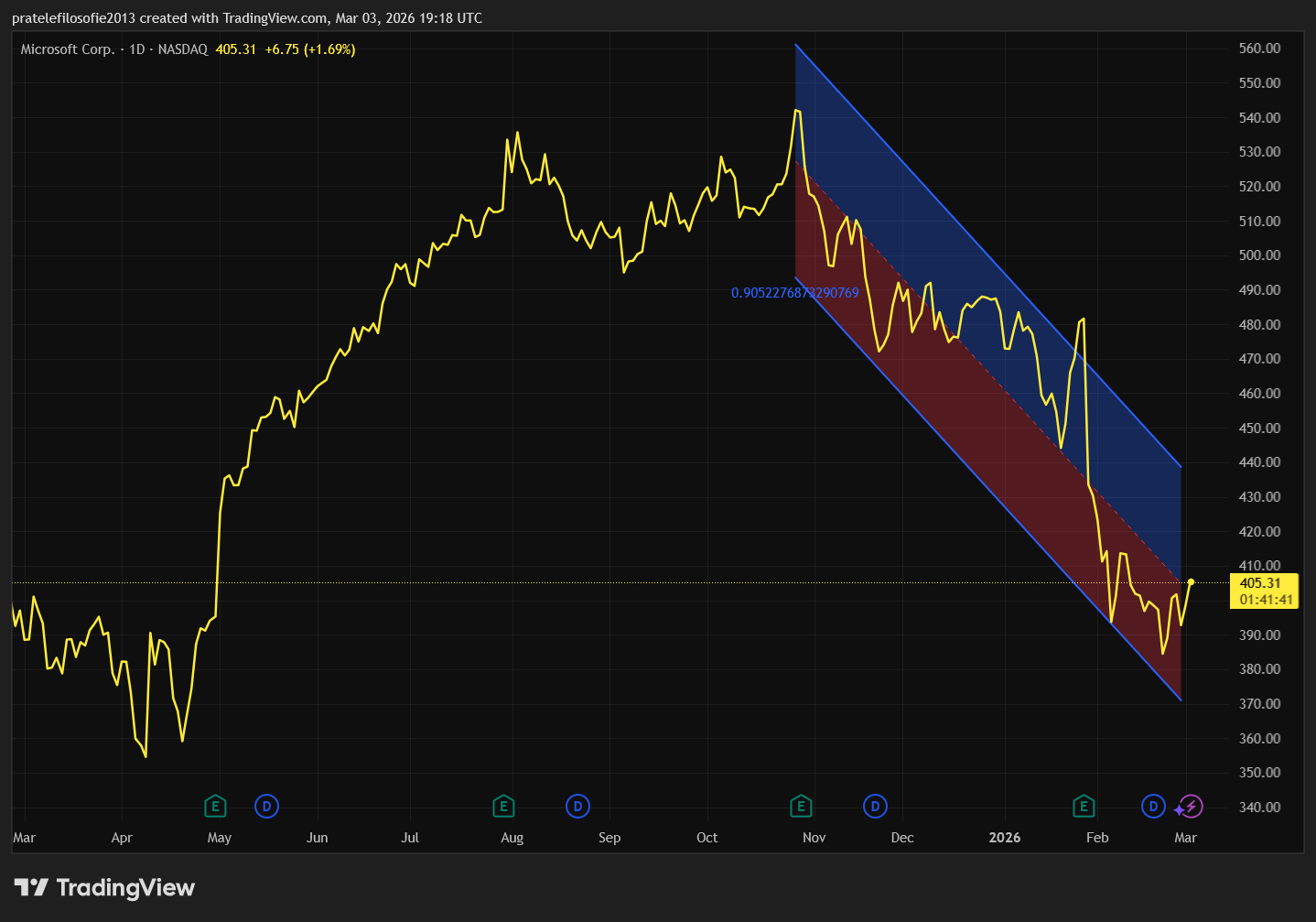

Trhy jsou ale v principu natolik efektivní, že by do cen nepromítly pouhou hloupost nebo utopistickou vizi. Můžeme se dohadovat, jestli byl pokles dostatečně velký na to, aby představoval příležitost k nákupu, zvláště pak u společnosti Microsoft.

Ta je totiž kromě dodávání softwaru zatím jedním z hlavních pilířů umělé inteligence. Navíc se minulý rok zdálo, že by její nástroj Copilot mohl jít do čela z hlediska globálního rozšíření AI. To se však zatím nestalo a naopak od začátku roku 2026 o něm slyšíme mnohem méně.

Ztraceni v překladu: Lekce z volného pádu akcií Duolingo

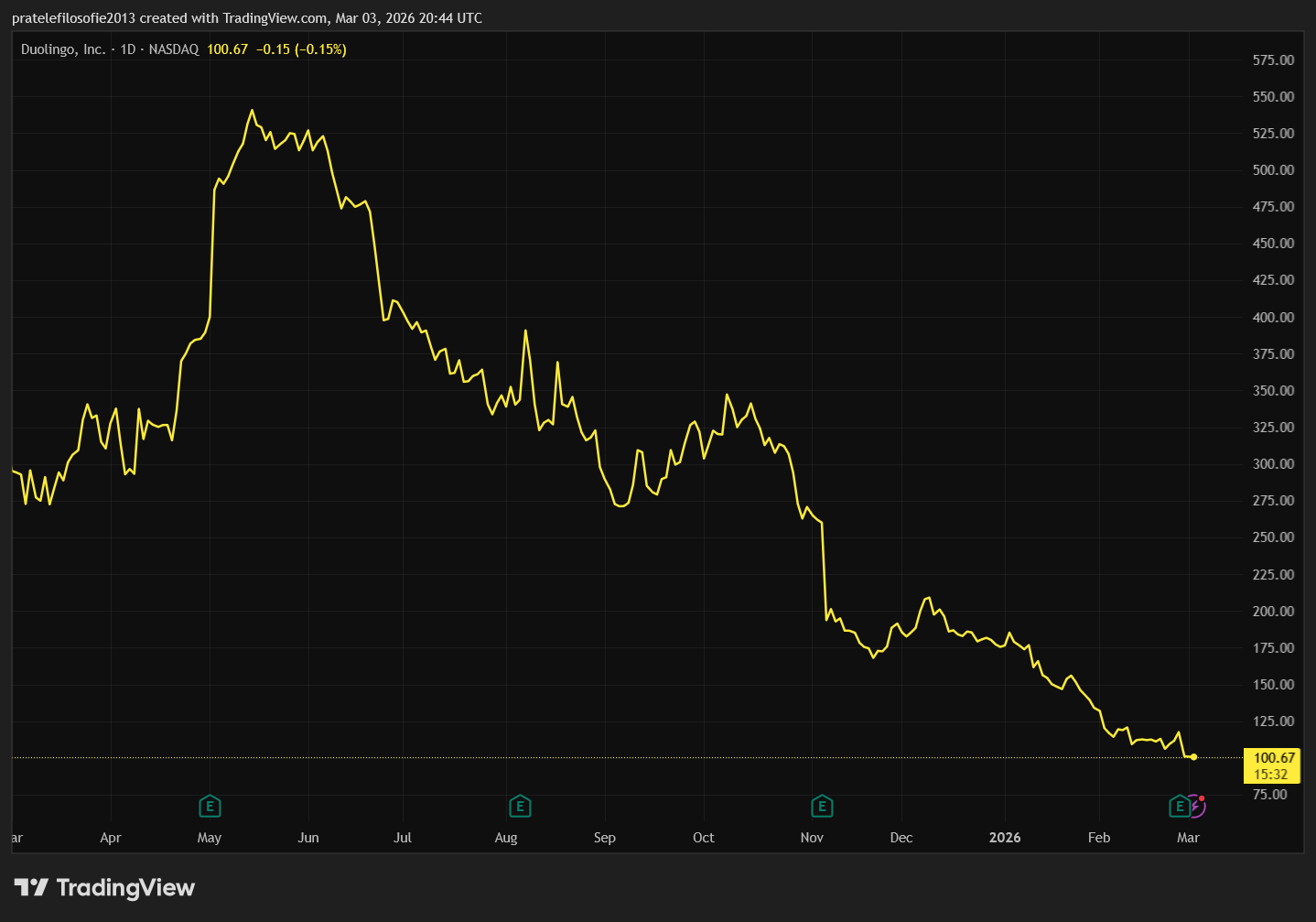

Ještě zajímavějším případem jsou akcie společnosti Duolingo, která navíc minulý týden zveřejnila své hospodářské výsledky. Jestliže se mluví o tom, že umělá inteligence nahradí velkou část byznysu u firem z oblasti kyberbezpečnosti, které taktéž minulý týden zažily velký propad, náhrada softwaru by pro ni měla být vyloženě hračkou, navíc když není nijak složitý.

Tuto obavu zřetelně odráží i cena akcií Duolingo. V květnu 2025 stála jedna akcie skoro 541 dolarů, avšak po zveřejnění výsledků se propadla až na 90 dolarů. To představuje pád o více než 80 %. Celá historie je komplikovanější v tom, že tržby za rok 2025 rostly velmi dobrým tempem afirma dokonce překonala hranici jedné miliardy.

Z hlediska fundamentů se tak akcie dostala do velmi přitažlivého pásma, přičemž její ukazatel P/E nyní činí 12. Normálně by tak šlo o silně podhodnocenou akcii, o to víc v sektoru softwarových služeb.

Investory však po výsledcích vyděsila především změna strategie firmy. Ta se již nebude ohlížet primárně na tržby, ale zaměří se na celkový počet uživatelů. Duolingo se rozhodlo upřednostnit dlouhodobé budování uživatelské základny a stanovilo si za cíl dosáhnout 100 milionů denně aktivních uživatelů do roku 2028.

Zachrání Duolingo změna strategie?

Aby toho firma dosáhla, omezí některé agresivní monetizační taktiky, mezi které patřilo příliš mnoho reklam nebo neustálý tlak na předplatné. Vedení přiznalo, že tyto kroky zhoršovaly uživatelskou zkušenost a poškozovaly přirozený růst formou doporučení.

Kvůli těmto změnám by měly tržby růst pouze o 10 až 12 % namísto plánovaných 20 %. Investoři si to vyložili jako přiznání slabosti s tím, že tržby firmy budou v budoucnu klesat, a tak si vedení kupuje čas změnou metriky úspěchu ještě předtím, než k propadu dojde.

Otázka však v tomto případě nestojí primárně na čase. Jestliže totiž jazykové modely dokážou tyto firmy úplně pohltit, jeden nebo dva roky navíc absolutně nic neřeší. Zde jde především o to, zda dokáže firma vůbec přežít v takovém stavu, aby následně generovala svým akcionářům zisky. Růstový příběh se zcela zastavil a nyní bude stěžejní sledovat, jestli dokáže byznys najít stabilitu. Tento vývoj navíc může sloužit jako předobraz pro všechny ostatní firmy v odvětví.

Dvojsečná zbraň: Kyberbezpečnost v defenzivě

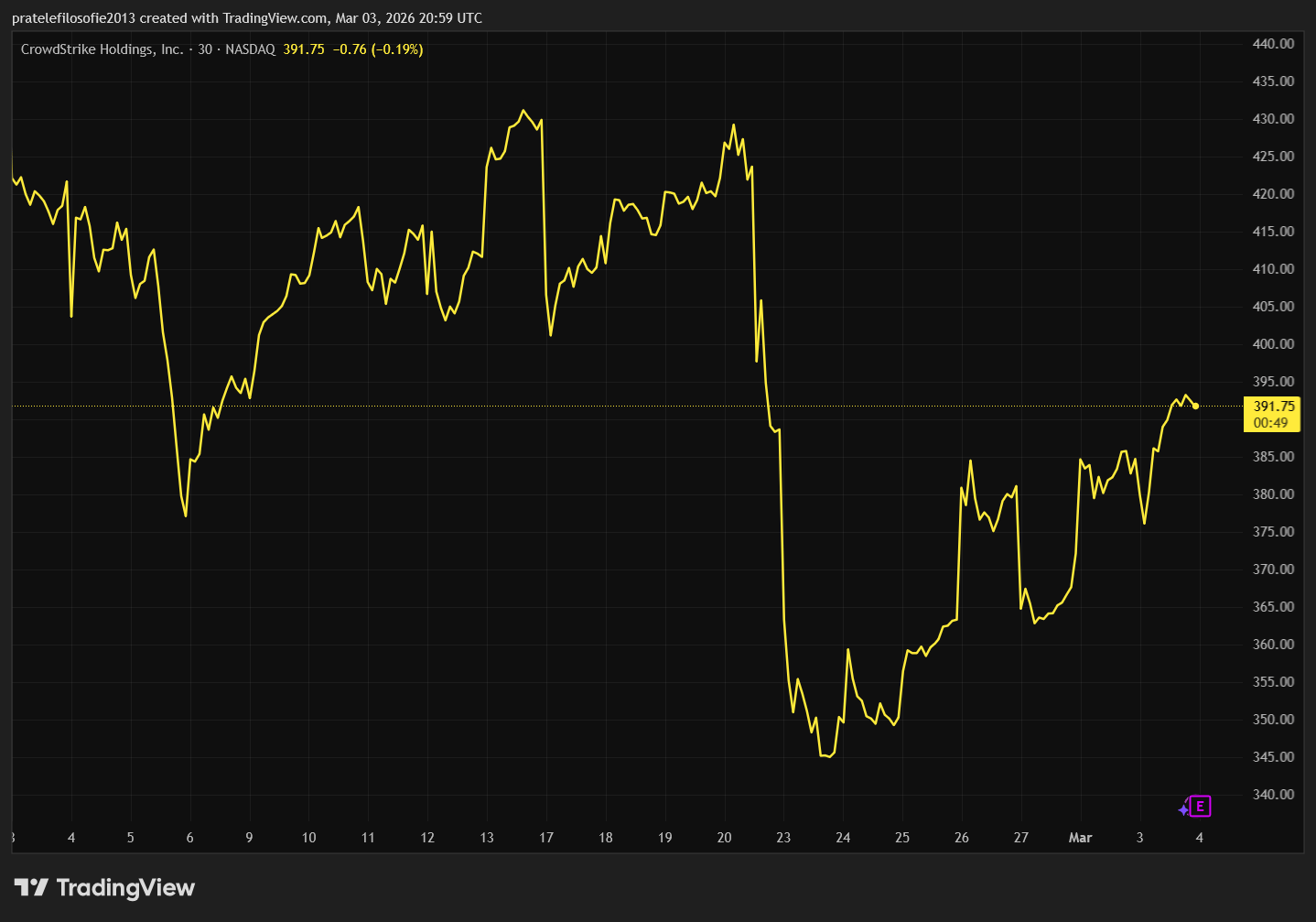

Sektor kyberbezpečnosti zažil minulý týden tvrdou korekci, když akcie lídrů, jako jsou Zscaler a CrowdStrike, odepsaly přes 10 %. Za těmito propady nestojí jen opatrné výhledy na zbytek roku, ale především rostoucí nervozita Wall Street kolem umělé inteligence.

Ta se pro sektor stává obrovskou výzvou, jelikož zatímco firmám raketově rostou náklady na vývoj vlastních obranných systémů založených na AI, útočníci již generativní inteligenci aktivně využívají k sofistikovanějším útokům. Investoři se navíc obávají, že tradiční giganti typu Palo Alto Networks nedokážou své inovace dostatečně rychle zpeněžit, což vyvolává strach z disrupce a tlačí současné vysoké valuace směrem dolů.

Soumrak dinosaurů: Konec nedotknutelnosti modrého giganta

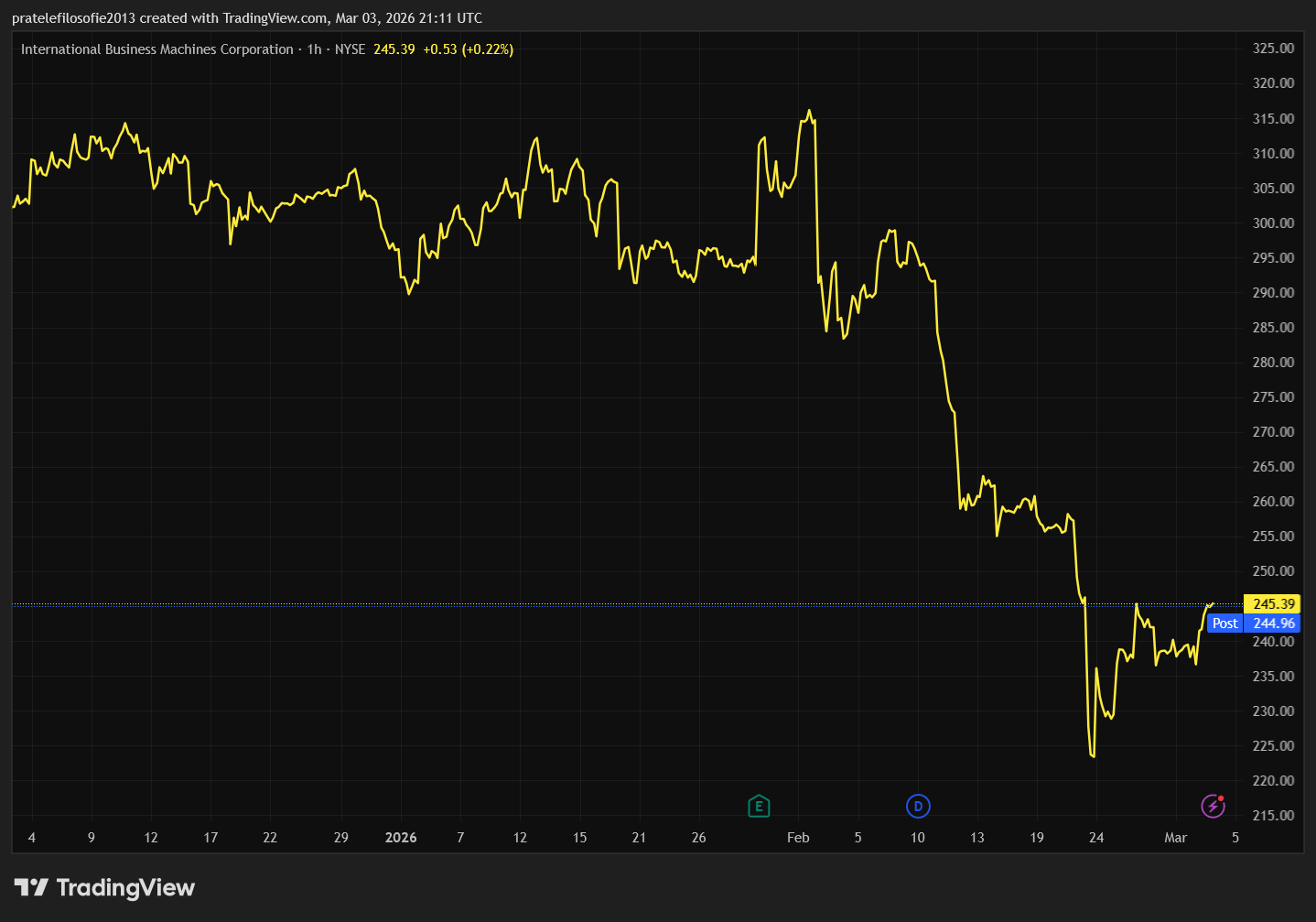

Třešničkou na dortu byl pád akcií IBM. Tento mastodont technologického sektoru byl dosud považován za stabilní pilíř trhu. Díky svému postavení má značné finanční možnosti jednoduše skoupit jakékoliv AI novinky, které by mohly ohrožovat jeho byznys. Trh ale ukázal, že ani to nemusí stačit, a akcie se propadly o více než 13 %, což představuje nejhlubší ztrátu od splasknutí dot-com bubliny.

Za tímto krvácením stojí Anthropic, jehož nový model Claude Code dokáže zautomatizovat správu prastarého programovacího jazyka COBOL. Právě na jeho údržbě v bankovním sektoru přitom společnost IBM dosud generovala obrovské zisky. Investorům tak došla tvrdá realita, že AI už neohrožuje jen mladé dravce, ale začíná požírat i ty nejziskovější divize tradičních IT dinosaurů.

Prozkoumejte akcie IBM na platformě XTB

Hledání nového dna: Bitva o ziskové marže teprve začíná

Pro investory z toho vyplývá jasný závěr. Důležité je zachovat si chladnou hlavu a vyvarovat se obou extrémních pohledů.

Tím prvním je názor, který predikuje apokalypsu celého softwarového sektoru a tvrdí, že z těchto společností zítra zbydou jen bezcenné firmy. Druhý extrém naopak popírá jakoukoliv fundamentální změnu, kterou umělá inteligence do tohoto odvětví přinese. Tím, co se se stoprocentní jistotou promění, budou marže těchto firem.

Investoři měli tento sektor rádi především pro dvě věci: pro dynamický růst a pro vysoké marže. Oba faktory jsou nyní ohroženy, avšak daleko větší tlak pocítí právě ziskovost, což jasně ukazuje případ společnosti Duolingo.

Firmy totiž budou chtít zabránit odchodu zákazníků k jazykovým modelům tím, že přistoupí k plošným slevám a rozšiřování nabídek. To vše bude nevyhnutelně tlačit marže dolů. Na druhou stranu se u většiny těchto firem pohybují marže na extrémně vysokých úrovních, přičemž hodnoty mezi 60 až 80 % nejsou žádnou výjimkou.

Prostor pro pokles tu tedy bezpochyby je a proces hledání nového dna může trvat velmi dlouho, což zároveň brání těm nejhorším myslitelným scénářům o blížícím se zániku. Ceny akcií v tomto sektoru tak projdou novým oceněním, které naplno zohlední budoucí ziskovost.

Do té doby zůstávají investice v této oblasti silně spekulativní. Pokud se ovšem někdo domnívá, že si firmy zachovají přibližně stejné marže a ty klesnou v budoucnu pouze v řádu jednotek procent, stávají se pro něj současné propady vítanou a dlouhodobou investiční příležitostí.

Iluze nekonečné likvidity

Tím to ovšem nekončí. Obecně by se dalo říct, že by investoři spolkli hořkou pilulku, softwarové firmy by se znovu přecenily a jelo by se dál. Některé ze softwarových společností, většinou ty s již existujícími problémy, by zkrátka odpadly. Nastala by tak klasická Schumpeterova kreativní destrukce.

Trh má ale před sebou další velké téma, kterým je systém takzvaného stínového bankovnictví, tedy firem, jež v půjčování peněz suplují klasické banky. Mnoho společností, které se nechtějí podrobovat zdlouhavému procesu schvalování úvěru u tradiční finanční instituce, nebo by půjčku kvůli vysokému riziku dostaly příliš draze či dokonce vůbec, může využít právě tento soukromý trh.

Zde figuruje množství věřitelů, kteří chtějí své prostředky zhodnotit s výhodnějším úrokem, než jaký by dostali v bance. Díky tomu trh s těmito soukromými půjčkami donedávna enormně prosperoval.

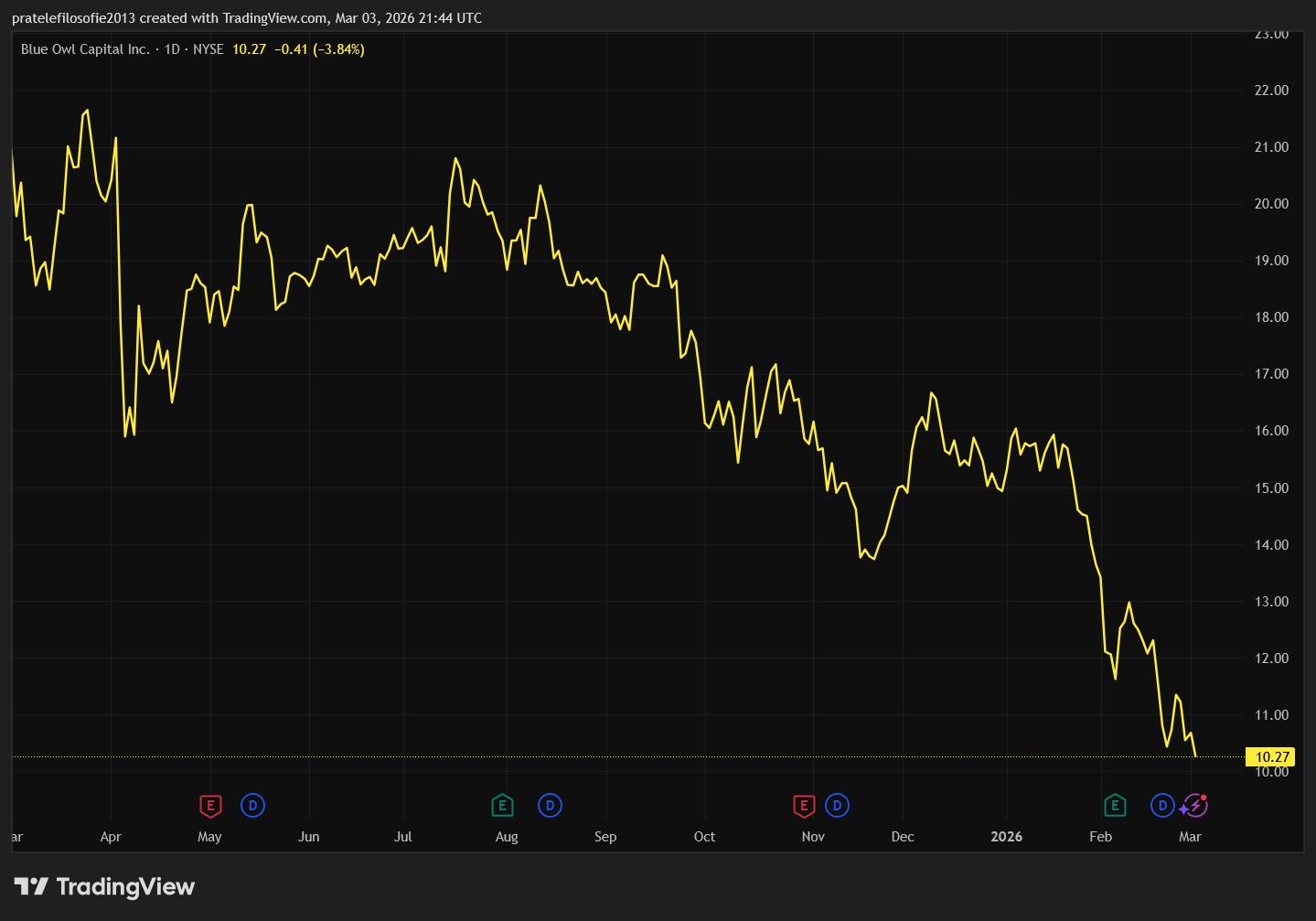

Ozvěny minulé krize a hrozba toxických balíčků

Jednou z typických firem v tomto sektoru je společnost Blue Owl, která se však v poslední době dostala do problémů. Když se investoři, kteří jí svěřili své peníze k dalšímu rozpůjčování firmám, rozhodli vybrat své prostředky zpět, společnost tyto výběry zablokovala.

V první chvíli situace vypadala velmi špatně, ale ten nejčernější scénář, podle kterého by se z dluhů staly nedobytné pohledávky, se zatím nepotvrdil. Na druhou stranu se však jasně ukázalo, že na tomto trhu panuje zásadní problém s likviditou. A když má finanční systém problém s likviditou, představuje to vždy širší ohrožení.

Trhy nad celou situací zatím dost váhají. Jakmile se totiž problém sektoru začal rámovat pouze jako nedostatek likvidity, někteří experti upozornili na fakt, že velká část dlužníků se rekrutuje právě ze sektoru softwarových firem. Kruh nebezpečí se tím uzavírá. Problémy společnosti Blue Owl jsou navíc navázány také na financování datových center firmy CoreWeave.

Aby toho nebylo málo, ukazuje se, že někteří hráči se snaží problém s likviditou obcházet tím, že tyto méně kvalitní dluhy spojují do balíčků a vytvářejí z nich složité finanční produkty, které následně obchodují na trhu. V některých z těchto produktů se tak mohou skrývat velmi nemilá překvapení. Tato praxe až nápadně připomíná sekuritizované hypotéky z doby před globální finanční krizí. Dá se tedy s jistotou říct, že na trhu je aktuálně dynamitu více než dost.

Telegraficky z trhů: Cla, geopolitika a drahá dokonalost Nvidie

Na trzích se toho událo opravdu hodně a vše se do jednoho textu nevejde, přičemž každá z těchto událostí by si vyžádala samostatný komentář. Zmatek kolem cel pokračuje.

Administrativa Donalda Trumpa chce zavést nová, tentokrát patnácti-procentní cla, ale zatím nebylo jasné, od kdy přesně začnou platit. Na trzích se navíc začaly hromadně vykupovat pohledávky zaplacených cel, které budou právníci následně vymáhat po americkém celním úřadu zpět. Dá se předpokládat, že ti největší hráči uspějí, takže reálný efekt zavedení cel bude ještě menší než doposud.

I přes nárůst cel, a tudíž i vyšší příjmy do státní pokladny, zůstává americký deficit kolosální a nepříznivá je pro Spojené státy i bilance zahraničního obchodu. Do toho všeho Spojené státy společně s Izraelem zaútočily na Írán. Akce začala záměrně v sobotu, aby byl dopad na trhy co nejmenší. Stratégové z Pentagonu možná počítali s tím, že v neděli večer bude po všem, avšak tento optimistický scénář se nenaplňuje.

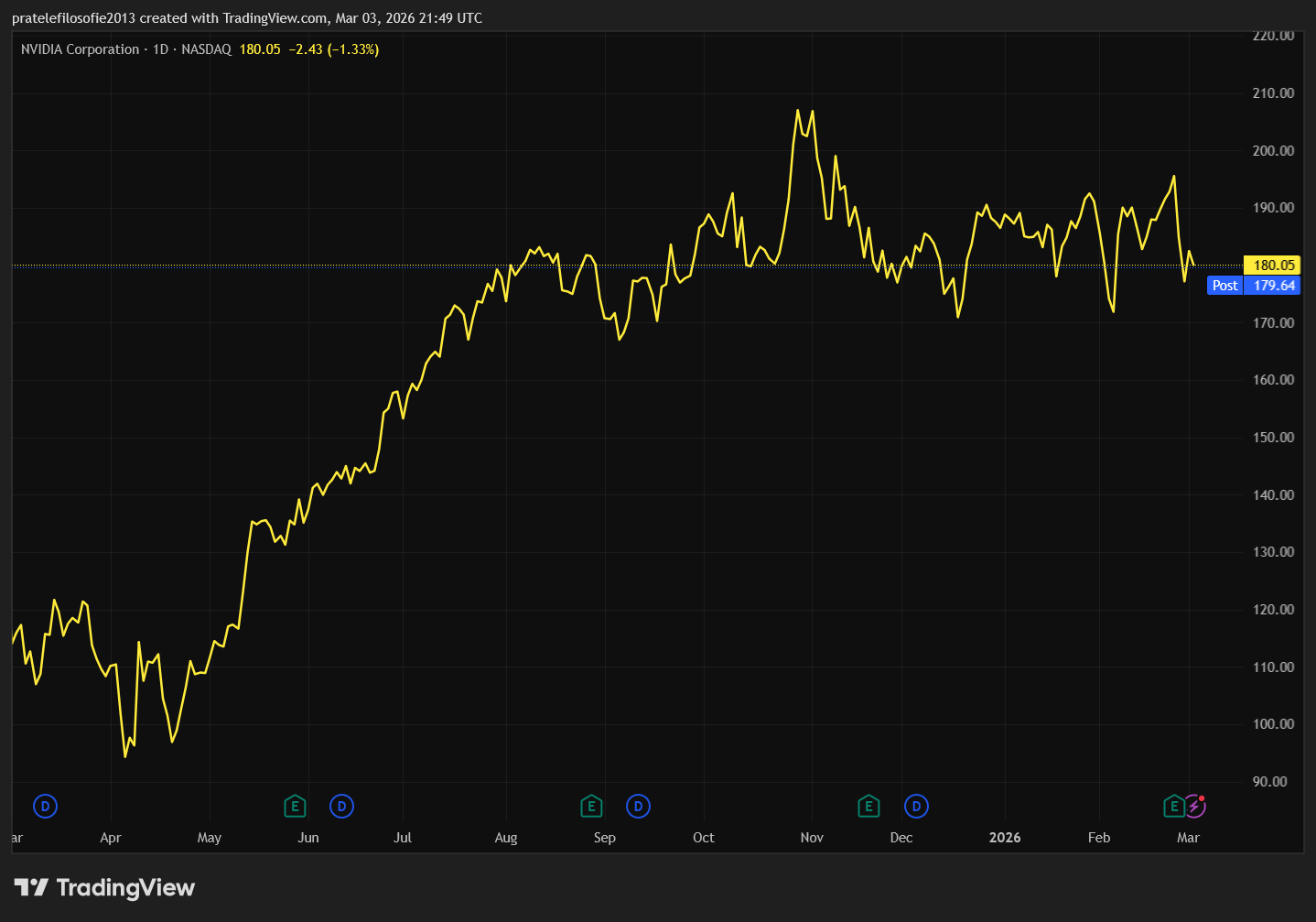

Hospodářské výsledky Nvidie investory nepřesvědčily

V této napjaté atmosféře navíc zveřejnila své výsledky společnost Nvidia. Ty byly dobré a na všech úrovních překonaly odhady analytiků, a to včetně zisku a tržeb na příští kvartál.

Vše tedy dopadlo na jedničku, ale přesto akcie firmy oslabily o více než sedm procent. Důvodem je pravděpodobně to nejjednodušší vysvětlení, tedy že investoři považují akcie Nvidie za drahé vzhledem k narůstajícím rizikům. Blíží se totiž moment zlomu, kdy budou tržby meziročně růst již pouze v pásmu dvaceti až třiceti procent.

Zároveň vyvstává otázka konkurence, a to zejména ze strany společnosti AMD, která nedávno uzavřela obří kontrakt s Metou. Ta by si jistě nekupovala technologicky zaostalé nebo cenově nevýhodné čipy. Velkou neznámou pak zůstává i čínská konkurence.

Nvidia tak nadále zůstává silným růstovým příběhem, jen investoři už neví, na jak dlouho to bude. Dokud nebudou tyto pochybnosti rozptýleny, cena jejích akcií zřejmě jen tak rychle nepřekoná hranici dvou set dolarů.

Akciové indexy: Evropa pod tíhou blízkovýchodního konfliktu

Tento týden si výjimečně uvedeme týdenní výkonnost akciových indexů, které ve svých cenách již zohledňují začátek konfliktu v Íránu. Nejhůře na celou situaci reagovaly evropské akcie, a to hned ze dvou klíčových důvodů.

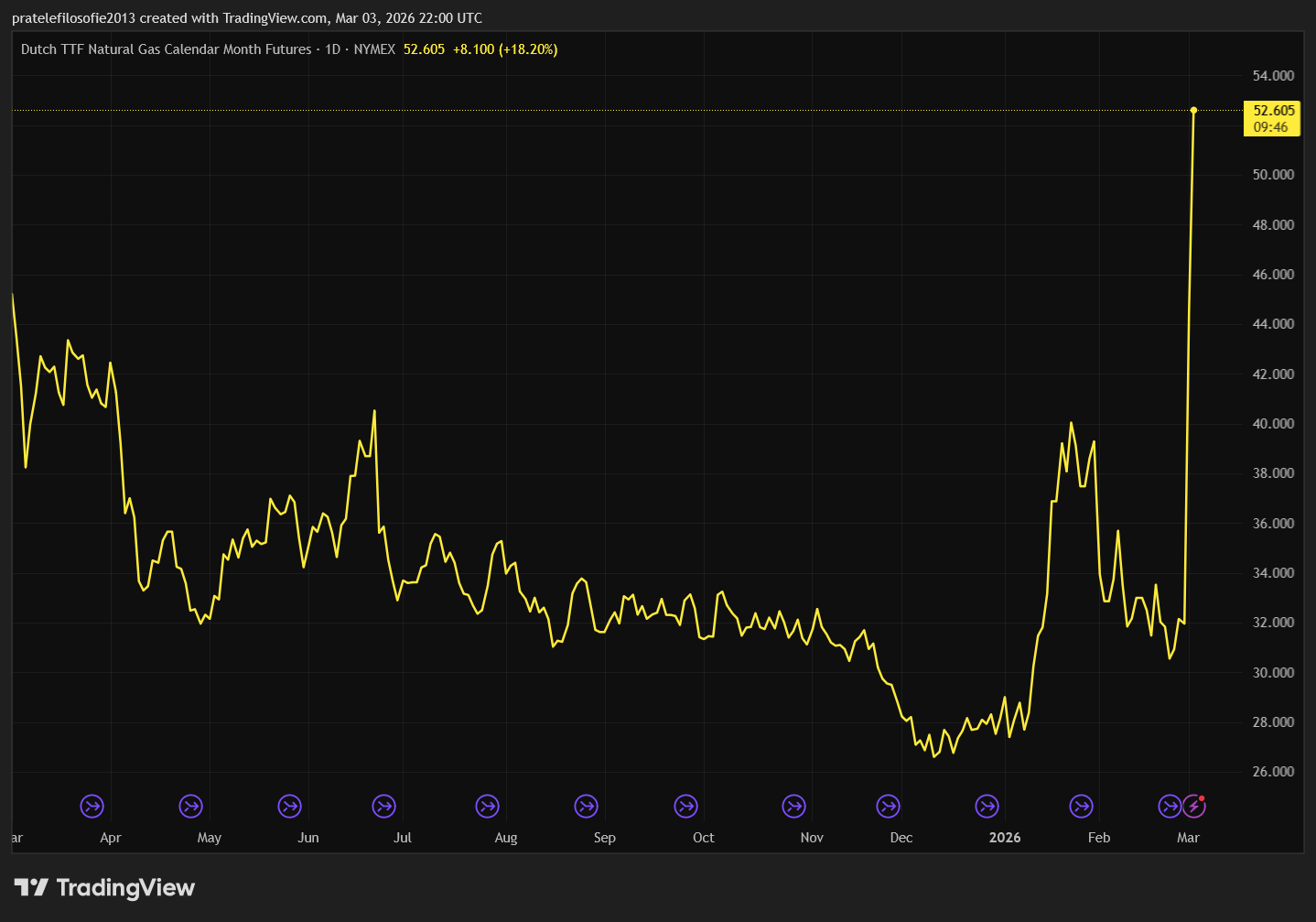

Tím prvním je hluboká energetická závislost kontinentu. Rostoucí ceny ropy budou zvedat inflaci a mohou snadno podlomit beztak chatrný růst evropského HDP. Ještě větší problém však představují ceny zkapalněného zemního plynu. Zatímco ropa podražila o 10 %, cena plynu doslova explodovala a vyletěla o více než 50 %. Pokud se konflikt protáhne, Evropu to vyjde extrémně draho.

Druhým důvodem je prudký pokles několika důležitých evropských odvětví, jakým je například sektor luxusního zboží. Arabští šejkové budou mít nyní nepochybně zcela jiné starosti než nákupy drahých kabelek.

Prozkoumejte ETF na komodity na platformě XTB

Využijte časového testu ve svůj prospěch.

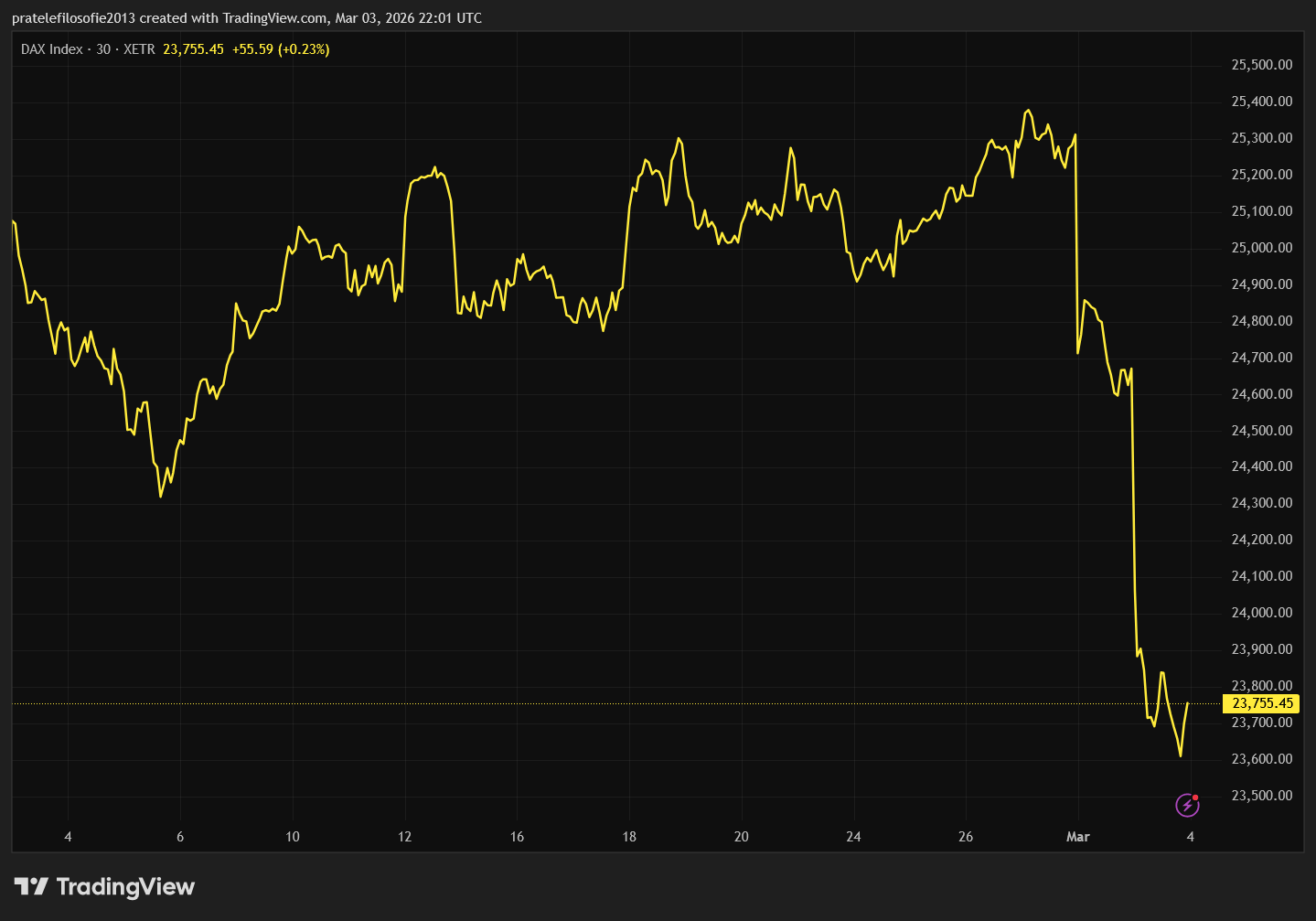

Pod silný tlak se dostal také bankovní sektor, protože masivní investice do nemovitostí v Dubaji budou odepisovat značné ztráty, přičemž geopolitická nestabilita tomuto odvětví obecně nikdy nesvědčí. Konkrétně německý index DAX ztratil 4,39 % a francouzský CAC 40 odepsal 3,84 %. Relativně nejlépe naopak odolávala burza v Londýně, která za týden ztratila pouze 1,33 %.

Asijské trhy jsou taktéž oděny převážně do červené barvy. Asie je totiž rovněž silně závislá na dodávkách energií z Blízkého východu a zejména pro Čínu představuje případné zastavení exportu íránské ropy obrovský problém. Japonský index Nikkei oslabil o 1,83 %, hongkongský Hang Seng se propadl o silných 3,09 % a burza v Šanghaji ztratila 0,95 %.

Velmi odolné americké trhy

Nejlepší reakci naopak předvedly trhy v zámoří. Důvody k tomu jsou dva. Tím prvním je fakt, že investoři stále sázejí na to, že Donald Trump nehodlá vést vleklý a dlouhodobý konflikt. Tento předpoklad se však může snadno ukázat jako mylný, a v takovém případě by mnohem silnější korekcí mohly projít i americké akcie.

Druhým důvodem je jasná dominance technologického a zdravotnického sektoru, jelikož tato dvě odvětví jsou na ceny ropy a zemního plynu velmi málo citlivá. Díky tomu technologický Nasdaq oslabil pouze o 0,50 %, průmyslový Dow Jones ztratil 0,55 % a široký index S&P 500 odepsal jen symbolických 0,12 %.

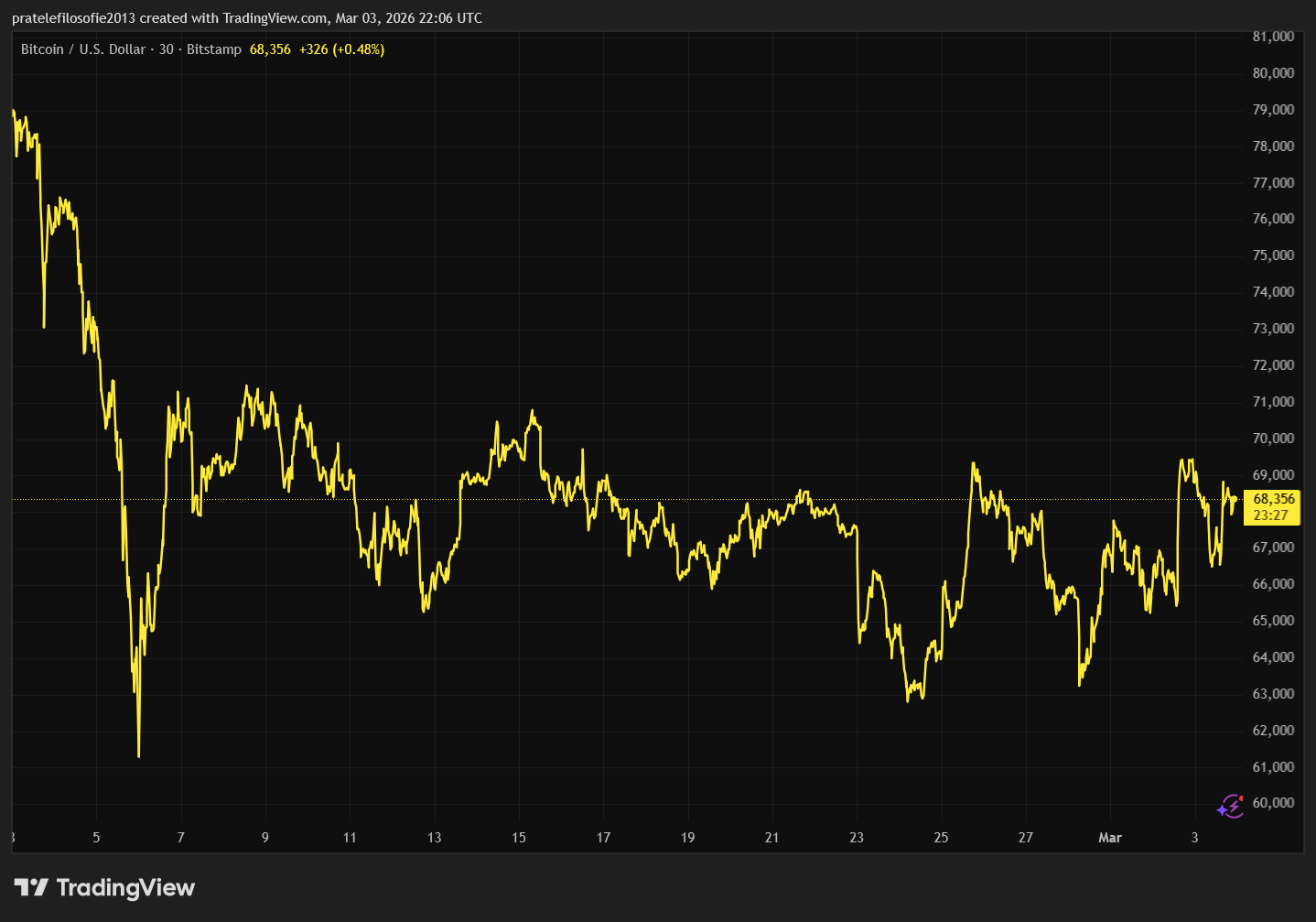

Kryptoměny: Zkouška ohněm pro digitální zlato

V době psaní tohoto článku se cena nejslavnější kryptoměny pohybovala na úrovni 66 613 dolarů, což znamenalo mírnou týdenní ztrátu ve výši 1,3 %. Bitcoin tak celou krizi ustál prakticky bez úhony a prokázal nečekaně velkou odolnost. Na rozdíl od akciových trhů, které byly na samém začátku amerického úderu zavřené, mohli investoři v případě bitcoinu reagovat v přímém přenosu.

O víkendu jsou objemy obchodů pochopitelně výrazně menší, takže volatilita mohla být v případě takovéto události extrémně vysoká. Jak je navíc známo, bitcoin se dlouhodobě nachází v medvědím trendu, takže případné prolomení technické rezistence může spustit další masivní výprodej.

Cena bitcoinu se již přiblížila k hranici 62 000 dolarů, odkud je to k psychologické metě 60 000 opravdu jen kousek. Pokud by se tato klíčová úroveň neudržela, mohli bychom se brzy dočkat další silné výprodejní vlny.

Trhy s kryptoměnami jsou tak dnes rozpolceny mezi dvěma hlavními teoriemi. Ta první tvrdí, že k definitivnímu ukončení medvědího trendu musí bitcoin projít ještě jednou výraznou prodejní vlnou.

Druhý tábor naopak namítá, že se na tento historický cyklus již nemůžeme s jistotou spoléhat. Institucionální hráči podle nich nakonec způsobí, že medvědí fáze bude mnohem kratší. Jakmile totiž bitcoin začne opět razantně růst, přelije se do něj obrovské množství spekulativního kapitálu.

Co sledovat příští týden?

Zdaleka nejdůležitějším tématem pro příští týden zůstane vývoj války v Íránu, přičemž stěžejní bude především celková délka a intenzita konfliktu. Zatím to sice vypadá, že Američané chtěli provést velmi bleskovou operaci, avšak tento předpoklad může vzít překvapivě rychle za své. Pokud se konflikt opravdu protáhne, trhy mohou začít panikařit prakticky kdykoliv.

A paradoxně to nebude primárně kvůli samotným cenám ropy, ale především proto, že Donald Trump potvrdí svou pověst nevypočitatelného chaotika, což zkrátka nebude dobré pro nikoho.

Válka navíc může výrazně urychlit návrat strachu z fundamentálních témat, na která dnes nemáme žádné uspokojivé odpovědi. Jde především o obří deficit amerického rozpočtu, narůstající státní dluh, dlouhodobě vysoké úrokové sazby nebo slábnoucí dominanci dolaru. Jakmile se na trzích začne o těchto hrozbách seriózně debatovat, mohou indexy zamířit velmi rychle dolů.

Mít v tuto chvíli připravenou hotovost tak představuje obrovskou taktickou výhodu. Je zároveň naprosto klíčové sledovat i jiná témata než jen ta, která se týkají výhradně dění okolo Íránu. Případná obecná panika by totiž nepochybně zasáhla trh plošně napříč všemi sektory. Právě proto je nezbytné mít pečlivě sestavený vlastní seznam sledovaných aktiv, pevně se ho držet a v dnešní turbulentní době především neztratit chladnou hlavu.

Investujte do bitcoinových ETF na platformě XTB